CIO View: ตุลาคม 2568

Image

เริ่มต้นบทความในเดือนนี้ด้วยการทบทวนเหตุการณ์สำคัญในตลาดการเงินโลก ซึ่งมีอิทธิพลต่อบรรยากาศการลงทุนในช่วงที่ผ่านมา ก่อนจะเปลี่ยนไปเน้นการวิเคราะห์ตลาดหุ้นไทย ซึ่งเริ่มเห็นสัญญาณเชิงบวกจากปัจจัยพื้นฐานที่ปรับตัวดีขึ้น และเป็นโอกาสการลงทุนที่น่าสนใจมากขึ้นในระยะข้างหน้า

ในช่วงเดือนที่ผ่านมาความตึงเครียดทางการค้าได้ทวีความรุนแรงขึ้นอย่างเห็นได้ชัดหลังจากที่ทางการจีนประกาศเพิ่มข้อจำกัดซึ่งเกี่ยวข้องกับแรร์เอิร์ธ (Rare Earth Elements) อย่างมีนัยสำคัญ โดยได้มีการประกาศข้อจำกัดในการส่งออกเพิ่มเติมในเดือนตุลาคม ซึ่งมาตรการใหม่นี้ไม่ได้จำกัดเฉพาะการส่งออกวัตถุดิบ แต่ยังครอบคลุมถึงกระบวนการผลิต เทคโนโลยีการแปรรูป และผลิตภัณฑ์สำเร็จรูปทั้งหมด ทั้งนี้ในปัจจุบันจีนมีสัดส่วนการผลิตแรร์เอิร์ธมากกว่า 70% ของโลก และถือครองกำลังการแปรรูปเกือบ 90% การประกาศมาตรการควบคุมดังกล่าวจึงสร้างผลกระทบอย่างมีนัยสำคัญต่ออุตสาหกรรมการบินและอวกาศ การป้องกันประเทศ ยานยนต์ไฟฟ้า และชิ้นส่วนอิเล็กทรอนิกส์ ซึ่งจำเป็นต้องพึ่งพาวัตถุดิบและเทคโนโลยีที่เกี่ยวข้องดังกล่าว ในขณะที่สหรัฐฯ ประธานาธิบดีโดนัลด์ ทรัมป์ตอบโต้มาตรการของจีนด้วยการขู่ว่าจะเรียกเก็บภาษีนำเข้าสินค้าจากจีนเพิ่มขึ้นอีก 100% เริ่มตั้งแต่วันที่ 1 พฤศจิกายนที่กำลังจะถึง อย่างไรก็ตาม ในเวลาต่อมาประธานาธิบดีทรัมป์ได้ให้ความเห็นว่าอัตราภาษีดังกล่าวนั้นไม่เหมาะสมในระยะยาว ช่วยคลายความกังวลของนักลงทุนถึงการยกระดับความขัดแย้งทางการค้าระหว่างสองประเทศลง

กองทุนการเงินระหว่างประเทศ (IMF) ได้เผยแพร่รายงานแนวโน้มเศรษฐกิจโลก (World Economic Outlook - WEO) ฉบับเดือนตุลาคม 2568 สะท้อนภาพการฟื้นตัวที่เปราะบาง ท่ามกลางการเติบโตที่ชะลอตัวลงและความเสี่ยงด้านลบที่ยังคงอยู่ โดยเฉพาะจากความตึงเครียดทางการค้าและหนี้สาธารณะที่อยู่ในระดับสูง โดย IMF ระบุว่าเศรษฐกิจโลกสามารถรับมือกับผลกระทบทางการค้าได้ดีกว่าที่คาดการณ์ไว้ และคาดว่า GDP โลกจะชะลอตัวลงจาก 3.3% ในปี 2567 มาอยู่ที่ 3.2% ในปี 2568 และ 3.1% ในปี 2569 โดยกลุ่มประเทศพัฒนาแล้วมีแนวโน้มเติบโตเฉลี่ยราว 1.5% ขณะที่กลุ่มประเทศเกิดใหม่และกลุ่มประเทศกำลังพัฒนามีแนวโน้มเติบโตมากกว่า 4% อย่างไรก็ตาม ภาพรวมยังค่อนข้างเป็นไปในเชิงบวก เนื่องจากการเติบโตในปี 2568 ได้รับการปรับขึ้นเล็กน้อยจากการคาดการณ์ก่อนหน้านี้

โดยการเติบโตในปี 2568 ได้แรงหนุนบางส่วนจากการเร่งส่งออกก่อนมาตรการทางการค้าจะมีผลบังคับใช้เต็มรูปแบบ (front-loading effect) อย่างไรก็ตาม การเติบโตการเติบโตทางเศรษฐกิจทั่วโลกในปี 2569 มีแนวโน้มชะลอตัวลง เนื่องจากผลบวกของการ front-loading จะหมดลง ขณะที่ความเสี่ยงด้านลบยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยความเสี่ยงด้านลบที่สำคัญ ได้แก่ 1) มาตรการทางการค้าและความไม่แน่นอนทางนโยบายที่เพิ่มสูงขึ้น ซึ่งอาจกดดันการเติบโตทางเศรษฐกิจและปริมาณการค้าระหว่างประเทศ 2) ความกังวลด้านเงินเฟ้อ ซึ่งอาจจำกัดความสามารถในการผ่อนคลายนโยบายการเงิน และ 3) หนี้สาธารณะที่อยู่ในระดับสูงทำให้หลายประเทศมีพื้นที่ทางการคลังที่จำกัด (Fiscal Space) และมีความเสี่ยงที่จะส่งผลกระทบทางเศรษฐกิจ โดย IMF ยอมรับว่าเศรษฐกิจโลกมีความสามารถในการปรับตัวที่ดี แต่เตือนว่าแนวโน้มในระยะกลางยังคงน่ากังวล เว้นแต่จะมีการใช้มาตรการเชิงรุกและมีความร่วมมือด้านนโยบายที่สอดคล้องกัน

ขณะเดียวกัน ถ้อยแถลงของเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐฯ (Fed) ในงานประชุมของสมาคมเศรษฐศาสตร์ธุรกิจแห่งชาติ (the National Association for Business Economics) ได้เน้นถึงการดำเนินนโยบายเพื่อรักษาสมดุลระหว่างการจ้างงานสูงสุดและเสถียรภาพด้านราคา ท่ามกลางความเสี่ยงที่เพิ่มสูงขึ้น พร้อมให้มุมมองเกี่ยวกับทิศทางของงบดุลของ Fed ในอนาคต พาวเวลย้ำถึงความเสี่ยงด้านลบต่อตลาดแรงงานที่เพิ่มขึ้น เห็นได้จากการชะลอตัวลงอย่างรวดเร็วของการเติบโตของค่าจ้าง ซึ่งส่วนหนึ่งเป็นผลมาจากจำนวนผู้อพยพและอัตราการมีส่วนร่วมของกำลังแรงงานที่ลดลง ซึ่งตลาดแรงงานที่อ่อนตัวลงนี้เป็นปัจจัยสำคัญที่สนับสนุนการปรับลดอัตราดอกเบี้ยของ Fed ในเดือนกันยายนที่ผ่านมา แม้อัตราเงินเฟ้อยังคงสูงกว่าระดับเป้าหมาย แต่พาวเวลกล่าวว่าการปรับขึ้นของราคาส่วนใหญ่เกิดจากผลกระทบของนโยบายทางการค้า มากกว่าแรงกดดันด้านเงินเฟ้อโดยทั่วไป อีกทั้งย้ำว่า Fed ต้องรักษาสมดุลระหว่างความเสี่ยงของการดำเนินนโยบายที่เร็วเกินไป ซึ่งอาจทำให้เงินเฟ้อยังคงดำเนินต่อ กับความเสี่ยงของการดำเนินนโยบายที่ช้าเกินไป ซึ่งอาจส่งผลเสียต่อการจ้างงานอย่างรุนแรง และยังส่งสัญญาณว่า Fed อาจหยุดการลดขนาดงบดุลมูลค่า 6.6 ล้านล้านดอลลาร์สหรัฐฯ ในอีกไม่กี่เดือนข้างหน้า เนื่องจากระดับเงินสำรองของธนาคารกลางกำลังใกล้ถึงจุดที่ถือว่าเพียงพอแล้ว

ทางด้านญี่ปุ่น ซานาเอะ ทาคาอิจิได้รับเลือกให้ดำรงตำแหน่งประธานพรรคเสรีประชาธิปไตย (LDP) ซึ่งเป็นพรรครัฐบาล เมื่อวันที่ 4 ตุลาคม ภายหลังการลาออกของอดีตนายกรัฐมนตรี ชิเงรุ อิชิบะ จากตำแหน่งผู้นำพรรค อันเป็นผลจากผลการเลือกตั้งที่ไม่เป็นไปตามความคาดหวัง ทาคาอิจิจำเป็นต้องจัดตั้งเสียงข้างมากในรัฐสภา เนื่องจากพรรค LDP สูญเสียเสียงข้างมากทั้งในสภาผู้แทนราษฎรและวุฒิสภา ขณะเดียวกัน พรรคโคเมอิโตะ ซึ่งเป็นพันธมิตรทางการเมืองมายาวนาน ได้ถอนตัวออกจากการร่วมรัฐบาลเมื่อวันที่ 10 ตุลาคม เพื่อรักษาเสถียรภาพทางการเมือง พรรค LDP จึงได้บรรลุข้อตกลงร่วมกับพรรค Japan Innovation Party (JIP) เพื่อจัดตั้งเสียงข้างมากในสภาล่าง ต่อมาเมื่อวันที่ 21 ตุลาคม ทาคาอิจิได้รับเลือกจากสภาผู้แทนราษฎรให้ดำรงตำแหน่งนายกรัฐมนตรีของญี่ปุ่น และกลายเป็นนายกรัฐมนตรีหญิงคนแรกในประวัติศาสตร์ของประเทศ โดยได้รับเสียงสนับสนุน 237 เสียงจากทั้งหมด 465 ที่นั่ง ซึ่งมากกว่าขั้นต่ำที่กำหนดไว้ที่ 233 เสียง อย่างไรก็ตาม พันธมิตรของเธอยังคงมีเสียงไม่ถึงกึ่งหนึ่งในทั้งสองสภา ส่งผลให้การผลักดันนโยบายต่าง ๆ จำเป็นต้องอาศัยการสนับสนุนจากพรรคฝ่ายค้านอื่น ๆ สำหรับจุดยืนด้านนโยบาย เธอได้รับการยกย่องอย่างกว้างขวางว่าเป็นผู้สืบทอดแนวทางเศรษฐกิจแบบ Abenomics ของอดีตนายกรัฐมนตรีชินโซ อาเบะ ซึ่งประกอบด้วยการใช้นโยบายการเงินแบบผ่อนคลาย การใช้จ่ายทางการคลัง และการปฏิรูปโครงสร้างเศรษฐกิจ

เมื่อวันที่ 16 ตุลาคม นายกรัฐมนตรีฝรั่งเศส เซบาสเตียง เลอคอร์นู สามารถผ่านการลงมติไม่ไว้วางใจจากรัฐสภาได้ถึงสองครั้ง โดยได้รับการสนับสนุนที่สำคัญจากพรรคสังคมนิยม อันเป็นผลจากคำมั่นของเขาที่จะระงับการดำเนินการตามแผนปฏิรูประบบบำนาญของประธานาธิบดีเอ็มมานูเอล มาครง ซึ่งเป็นที่ถกเถียงอย่างมาก การลงมติแต่ละครั้งจำเป็นต้องได้รับเสียงสนับสนุนอย่างน้อย 289 เสียงจึงจะผ่านได้ โดยการลงมติครั้งแรกซึ่งเสนอโดยพรรคฝ่ายซ้ายจัด La France Insoumise ล้มเหลวด้วยคะแนนเสียงที่น้อยกว่าที่คาดไว้เพียง 18 เสียง ส่วนการลงมติครั้งที่สองไม่เคยถูกคาดหมายว่าจะผ่าน เนื่องจากสมาชิกสภาผู้แทนราษฎรส่วนใหญ่ไม่ต้องการลงคะแนนร่วมกับพรรคฝ่ายขวาจัดของมารีน เลอ แปน อย่างไรก็ดี แม้ว่าจะสามารถรักษาตำแหน่งไว้ได้จากการลงมติไม่ไว้วางใจ รัฐบาลฝรั่งเศสยังคงเผชิญกับความท้าทายที่รุนแรงยิ่งขึ้นในการผลักดันงบประมาณแห่งชาติปี 2569 โดยมีเป้าหมายในการลดระดับการขาดดุลงบประมาณลงเหลือ 4.7% ของ GDP ภายในสิ้นปี 2569 เพื่อให้กลับเข้าสู่กรอบวินัยการคลังของสหภาพยุโรปที่กำหนดไว้ไม่เกิน 3% อย่างไรก็ตาม แนวทางการใช้งบประมาณแบบรัดเข็มขัดดังกล่าวถูกต่อต้านโดยพรรคฝ่ายค้านหลักทั้งหมด รัฐบาลจึงจำเป็นต้องเจรจาเพื่อหาข้อตกลงภายในเส้นตายสิ้นปี มิฉะนั้นอาจเผชิญกับความเสี่ยงในการล่มสลายของรัฐบาลอีกครั้ง และนำไปสู่ภาวะชะงักงันทางการเมืองเพิ่มเติม ขณะเดียวกัน ความเชื่อมั่นในตัวประธานาธิบดี มานูเอล มาครง ได้ลดลงถึงระดับต่ำสุดเป็นประวัติการณ์ โดยผลสำรวจในเดือนตุลาคม 2568 ระบุว่ามีประชาชนเพียงประมาณ 14% ถึง 16% เท่านั้นที่ยังคงให้ความไว้วางใจในตัวเขา

จากสภาวะปัจจุบัน แม้ว่าตลาดการเงินทั่วโลกยังคงจับจ้องไปที่แรงกดดันจากความตึงเครียดทางภูมิรัฐศาสตร์ ทิศทางอัตราดอกเบี้ย และความไม่แน่นอนทางเศรษฐกิจ ตลาดหุ้นไทยกลับมีปัจจัยบวกที่น่าสนใจซึ่งอาจยังไม่ถูกสะท้อนในระดับราคาอย่างเต็มที่ ท่ามกลางความไม่แน่นอนในต่างประเทศ ปัจจัยพื้นฐานภายในประเทศกำลังปรับตัวดีขึ้นอย่างต่อเนื่อง โดยได้รับแรงสนับสนุนจากผลประกอบการของบริษัทจดทะเบียนที่มีความแข็งแกร่ง มาตรการกระตุ้นเศรษฐกิจของภาครัฐที่มีเป้าหมายชัดเจน และแรงหนุนเฉพาะในบางอุตสาหกรรม ดังนั้น สำหรับนักลงทุนที่สามารถมองข้ามความผันผวนระยะสั้นได้ ตลาดหุ้นไทยยังคงมีโอกาสการลงทุนที่น่าสนใจ เพื่อสร้างผลตอบแทนที่ดีในระยะยาว

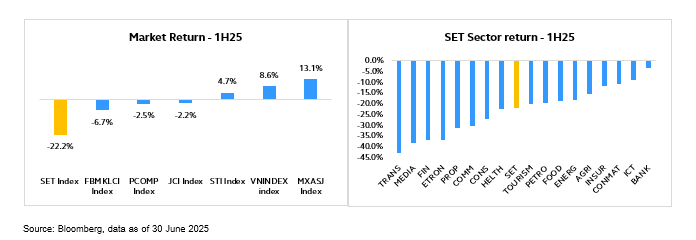

ตลาดหุ้นไทยเผชิญแรงกดดันอย่างมีนัยสำคัญในช่วงครึ่งปีแรกของปี 2568 โดยดัชนี SET ปรับตัวลดลงกว่า 22% ซึ่งนับเป็นหนึ่งในตลาดหุ้นที่ให้ผลตอบแทนต่ำที่สุดในภูมิภาค สาเหตุหลักมาจากหลายปัจจัย ได้แก่ ความไม่แน่นอนเกี่ยวกับนโยบายภาษีการค้าระหว่างประเทศ ภาวะเศรษฐกิจในประเทศที่ชะลอตัว โดยเฉพาะในภาคการบริโภคและการท่องเที่ยว ความไม่เสถียรทางการเมือง รวมถึงแรงขายจากการไถ่ถอนกองทุน LTF ซึ่งทั้งหมดนี้ส่งผลให้เกิดเงินทุนต่างชาติไหลออกเกือบ 7.87 หมื่นล้านบาท

Image

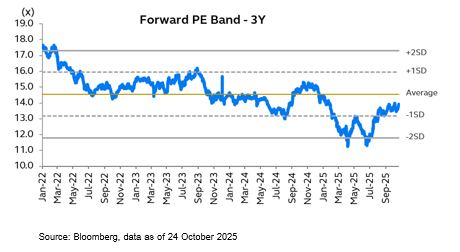

อย่างไรก็ตาม บรรยากาศการลงทุนในประเทศเริ่มปรับตัวดีขึ้น หลังจากการจัดตั้งรัฐบาลชุดใหม่เป็นไปอย่างราบรื่น และมีการกำหนดกรอบเวลาการเลือกตั้งที่ชัดเจนในระยะถัดไป ซึ่งช่วยฟื้นความเชื่อมั่นทางการเมืองในประเทศ ขณะเดียวกัน มาตรการกระตุ้นเศรษฐกิจของภาครัฐและแนวโน้มอัตราดอกเบี้ยขาลง คาดว่าจะช่วยหนุนการเติบโตทางเศรษฐกิจในระยะต่อไป ธนาคารแห่งประเทศไทยยังคงดำเนินนโยบายการเงินแบบผ่อนคลาย เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทย ท่ามกลางความท้าทายจากความตึงเครียดทางการค้า ภาระหนี้ครัวเรือนที่อยู่ในระดับสูง และค่าเงินบาทที่แข็งค่า โดยในการประชุมเดือนตุลาคม 2568 คณะกรรมการนโยบายการเงินมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% พร้อมระบุว่า ผลของการปรับลดอัตราดอกเบี้ยในรอบก่อนหน้ายังคงส่งผ่านสู่ภาคเศรษฐกิจอย่างต่อเนื่อง ทั้งนี้ ธนาคารแห่งประเทศไทยยังคงดำเนินนโยบายภายใต้กรอบเงินเฟ้อแบบยืดหยุ่น โดยมีเป้าหมายเงินเฟ้ออยู่ในช่วง 1–3% ปัจจุบันอัตราเงินเฟ้อที่อยู่ในระดับต่ำช่วยลดข้อจำกัดในการปรับลดอัตราดอกเบี้ยเพิ่มเติม อย่างไรก็ดี ธปท. ได้ส่งสัญญาณถึงความพร้อมในการปรับเปลี่ยนนโยบายการเงินตามความเหมาะสม หากเศรษฐกิจมีแนวโน้มชะลอตัว โดยนักเศรษฐศาสตร์บางส่วนคาดว่าอาจมีการปรับลดอัตราดอกเบี้ยเพิ่มเติมภายในปีนี้ ในเชิงมูลค่า (Valuation) ดัชนี SET ปัจจุบันซื้อขายอยู่ในระดับต่ำกว่าค่าเฉลี่ยระยะยาวประมาณ 1–1.5SD ทำให้ตลาดหุ้นไทยยังคงเป็นหนึ่งในตลาดที่มีมูลค่าต่ำที่สุดในภูมิภาคอาเซียน ซึ่งนับเป็นโอกาสที่น่าสนใจสำหรับนักลงทุนระยะยาว นอกจากนี้ ตลาดยังมีอัตราผลตอบแทนเงินปันผลล่วงหน้า (forward dividend yield) ราว 4.4% ซึ่งช่วยรองรับความเสี่ยงด้านขาลงได้ในระดับหนึ่ง

Image

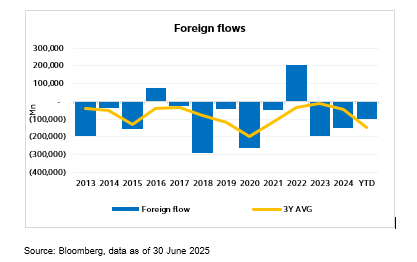

ทั้งนี้แรงสนับสนุนจากนักลงทุนต่างชาติ ซึ่งเคยเป็นปัจจัยสำคัญในการขับเคลื่อนตลาดหุ้นไทยในอดีต ได้ลดลงอย่างชัดเจนในช่วงที่ผ่านมา โดยในปี 2566 และปี 2568 (นับถึงสิ้นเดือนกันยายน) นักลงทุนต่างชาติมียอดขายสุทธิรวมกว่า 443,000 ล้านบาท ส่งผลให้สัดส่วนการถือครองหุ้นไทยของนักลงทุนต่างชาติปรับลดลงเหลือเพียง 34.45% ระดับการถือครองที่ลดลงนี้ช่วยลดความเสี่ยงจากแรงขายสุทธิเพิ่มเติม และถือเป็นการคลี่คลายแรงกดดันสำคัญที่เคยถ่วงดัชนี SET ในช่วงที่ผ่านมา ซึ่งอาจเปิดโอกาสให้ตลาดฟื้นตัวได้เร็วขึ้น หากมีปัจจัยบวกเข้ามาสนับสนุน

Image

ในส่วนของผลประกอบการของบริษัทจดทะเบียนในไตรมาส 3/2568 โดยภาพรวมออกมาสอดคล้องหรือดีกว่าที่ตลาดคาดการณ์ไว้ โดยเฉพาะในกลุ่มธนาคาร สะท้อนให้เห็นว่าความคาดหวังของนักลงทุนที่อยู่ในระดับต่ำได้ถูกสะท้อนไปในราคาหุ้นแล้ว สำหรับแนวโน้มข้างหน้า ตลาดคาดการณ์การเติบโตของกำไรในปี 2569 ที่ราว 6% ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตที่อยู่ระหว่าง 10–15% ระดับการคาดการณ์ที่ไม่สูงมากนี้เปิดโอกาสให้มีการปรับประมาณการกำไรขึ้นในระยะต่อไป หากภาวะเศรษฐกิจและปัจจัยพื้นฐานของบริษัทจดทะเบียนปรับตัวดีขึ้น ขณะเดียวกัน การประมาณการกำไรต่อหุ้น (EPS) ทั้งปี 2568 ในไตรมาส 3 ยังคงทรงตัว ซึ่งถือเป็นพัฒนาการเชิงบวก เมื่อเทียบกับไตรมาสก่อนหน้าที่มีการปรับลดประมาณการลง 3% ในไตรมาส 2 และ 4% ในไตรมาส 1 การทรงตัวของประมาณการดังกล่าวสะท้อนถึงความเชื่อมั่นของนักลงทุนที่เริ่มเห็นสัญญาณการฟื้นตัวของเศรษฐกิจ และอาจนำไปสู่ผลประกอบการที่ดีกว่าคาดในไตรมาสถัดไป โดยรวม เรามองว่าปัจจัยบวกหลายประการ ทั้งความเสถียรทางการเมืองที่เพิ่มขึ้น ความคาดหวังต่อมาตรการกระตุ้นเศรษฐกิจ การฟื้นตัวของกำไรในระดับปานกลาง มูลค่าตลาดที่อยู่ในระดับน่าสนใจ และความเสี่ยงภายนอกประเทศที่ลดลง เป็นปัจจัยสนับสนุนให้ตลาดหุ้นไทยกลับมามีความน่าลงทุนมากขึ้นอีกครั้ง

ดังนั้น เราแนะนำให้นักลงทุนพิจารณาลงทุนในกองทุนเปิดพรินซิเพิล หุ้นปันผล (PRINCIPAL DEF) ซึ่งเป็นกองทุนที่ได้รับรางวัลกองทุนยอดเยี่ยมจาก Money & Banking Awards ต่อเนื่องถึง 2 ปีซ้อน (ปี 2567 และ 2568) สะท้อนถึงศักยภาพและความเชี่ยวชาญในการบริหารกองทุนหุ้นไทยอย่างแท้จริง สำหรับนักลงทุนที่ต้องการสิทธิประโยชน์ทางภาษีในช่วงปลายปี แนะนำกองทุนเปิดพรินซิเพิล อิควิตี้ ESG ไทย (PRINCIPAL EQESG-ThaiESG) และกองทุนเปิดพรินซิเพิล หุ้นทุนเพื่อการเลี้ยงชีพ (PRINCIPAL EQRMF) กลยุทธ์การลงทุนปัจจุบันใช้แนวทางแบบ “Barbell Strategy” โดยเน้นลงทุนในหุ้นเติบโตคุณภาพสูงที่มีรายได้มั่นคง กระแสเงินสดแข็งแกร่ง และมีมูลค่าที่น่าสนใจ ควบคู่กับหุ้นที่มีสัญญาณฟื้นตัวหลังจากผ่านการปรับฐานลงมาอย่างมีนัยสำคัญ อีกทั้งยังมองหาโอกาสในหุ้นที่มีปัจจัยบวกเฉพาะตัว เช่น การลดภาระหนี้ หรือการเพิ่มผลตอบแทนแก่ผู้ถือหุ้นผ่านการจ่ายเงินปันผลและการซื้อหุ้นคืน ทั้งนี้ กลยุทธ์ดังกล่าวช่วยสร้างสมดุลระหว่างโอกาสในการสร้างผลตอบแทนและการบริหารความเสี่ยง ภายใต้ภาวะตลาดที่ยังคงผันผวนในระยะสั้น แต่มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปในระยะยาว

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / ผู้ลงทุนโปรดศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีและเงื่อนไขการลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund) หรือหน่วยลงทุนชนิดไทยเพื่อความยั่งยืน (Class ThaiESG) ในคู่มือการลงทุนโดยเป็นไปตามเกณฑ์กรมสรรพากรกําหนดให้เข้าใจ หากไม่ปฏิบัติตามเงื่อนไขการลงทุน ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษีและจะต้องชําระคืนสิทธิประโยชน์ทางภาษี หากมีข้อสงสัยให้สอบถามผู้ติดต่อกับผู้ลงทุนให้เข้าใจก่อนซือหน่วยลงทุน / PRINCIPAL EQRMF ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุน หากไม่ปฏิบัติตามเงื่อนไขการลงทุน ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษี และจะต้องคืนสิทธิประโยชน์ทางภาษี