ภาพรวมการลงทุนประจำเดือน สิงหาคม 2565

ตารางสรุปการเปลี่ยนแปลงของดัชนีหลัก

หมายเหตุ *: เป็นการแสดงการเปลี่ยนแปลงของยีลด์ ไม่ใช่ผลตอบแทน

Source: Bloomberg as of 31 ก.ค. 2565

ภาพรวมการลงทุนในเดือนกรกฎาคม 2565

![]() ภาพรวมตลาดหุ้นปรับตัวดีขึ้นโดยเฉพาะทางฝั่งสหรัฐฯ และยุโรป ด้วยเหตุ

ภาพรวมตลาดหุ้นปรับตัวดีขึ้นโดยเฉพาะทางฝั่งสหรัฐฯ และยุโรป ด้วยเหตุ

- ตลาดเริ่มมองว่ามีโอกาสเกิดภาวะเศรษฐกิจถดถอยเร็วขึ้นกว่าเดิมและเงินเฟ้อมีสัญญาณชะลอตัว ทำให้ธนาคารกลางสหรัฐฯ อาจพิจารณาไม่ต้องขึ้นดอกเบี้ยมากอย่างที่เคยคาดไว้ (การขึ้นดอกเบี้ยจะส่งผลลบต่อการเติบโตของเศรษฐกิจ) และต้องกลับมากระตุ้นเศรษฐกิจอีกครั้งหลัง จากที่เงินเฟ้อปรับตัวลดลง

- การขึ้นดอกเบี้ยของธนาคารกลางของฝั่งสหรัฐฯ และยุโรปออกมา ในระดับตามที่ตลาดคาด

- ปัจจัยบวกด้านการประกาศงบการเงินสำหรับไตรมาสที่ 2 ปี 2565 ที่ออกมาดีกว่าตลาดคาดการณ์

- ราคาน้ำมันดิบและราคาดัชนีอาหารโลกที่ผลักดันเงินเฟ้อปรับลดลง

ในเดือนนี้ เนื่องจากมีการคลายมาตราการคว่ำบาตรการส่งออกสินค้าอาหารและเกษตรที่มีต่อรัสเซีย และคาดการณ์ความต้องการน้ำมันลดลงจากเศรษฐกิจชะลอตัว

ขณะที่ทางฝั่งตลาดหุ้นไทยและเวียดนามได้รับแรงกดดันจาก Dollar Index ที่ปรับเพิ่มขึ้นในช่วงต้นเดือน แต่ในช่วงปลายเดือนทั้งสองตลาด กลับมีทิศทางดีขึ้นและปิดบวกได้เล็กน้อย สอดคล้องตามภาพตลาด สหรัฐฯ

สำหรับตลาดหุ้นจีนมีการปรับตัวลดลงจากความกังวลเกี่ยวกับภาค อสังหาริมทรัพย์และจำนวนผู้ติดเชื้อ COVID-19 ที่เริ่มกลับมาปรับตัวเพิ่ม ขึ้นภายหลังการคลาย Lockdown

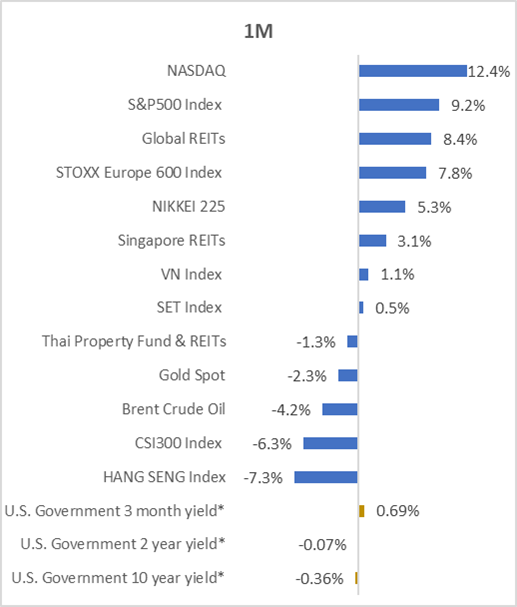

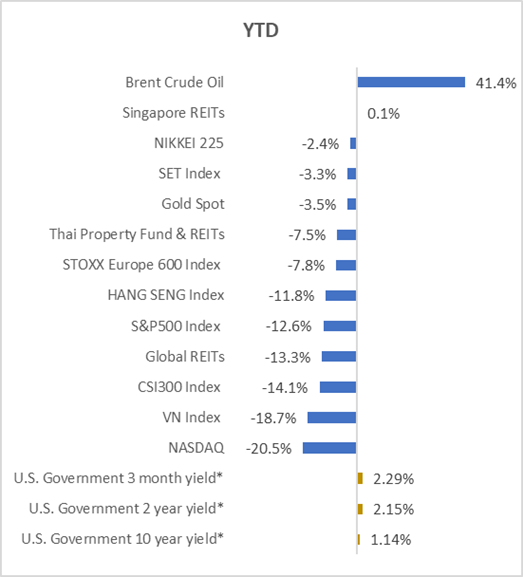

![]() ตลาดหุ้นสหรัฐ: ดัชนี S&P500 Index ปรับเพิ่มขึ้น 9.22% ในเดือน ก.ค. 2565 นำโดยหุ้นกลุ่ม Growth ที่ปรับตัวลดลงมามากในช่วงต้นปี แต่หากนับจากต้นปี ดัชนียังคงปรับลดลง 12.59% โดยธนาคารกลาง

ตลาดหุ้นสหรัฐ: ดัชนี S&P500 Index ปรับเพิ่มขึ้น 9.22% ในเดือน ก.ค. 2565 นำโดยหุ้นกลุ่ม Growth ที่ปรับตัวลดลงมามากในช่วงต้นปี แต่หากนับจากต้นปี ดัชนียังคงปรับลดลง 12.59% โดยธนาคารกลาง

สหรัฐฯ (Fed) ปรับขึ้นอัตราดอกเบี้ยนโยบายในระดับ 0.75% ครั้งที่ 2ตามที่ ตลาดคาดการณ์ อย่างไรก็ตาม GDP ไตรมาส 2 ปี 2565 ของสหรัฐ ปรับลดลง 0.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อนซึ่งเป็นการ หดตัวครั้งที่ 2 ติดต่อกันและถือว่าเป็นการเข้าสู่ภาวะ เศรษฐกิจถดถอย เชิงเทคนิค (Technical Recession) แล้ว อย่างไรก็ดี Janet Yellen รัฐมนตรีว่าการกระทรวงการคลัง กล่าวว่าตัวเลขการจ้างงานยังคงแข็งแกร่ง ประกอบกับปัจจัยหลายๆอย่าง ยังคงไม่น่ากังวล ดังนั้นภาวะเศรษฐกิจในปัจจุบันอาจจะไม่ได้ถดถอยก็ได้ เพราะมีความซับซ้อนมากกว่าจะมองเพียง GDP เพียงอย่างเดียว

สำหรับในเรื่องของอัตราเงินเฟ้อ เงินเฟ้อสหรัฐ (CPI) เดือน มิ.ย. 2565ยังคงเร่งตัวเพิ่มขึ้นที่ 9.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากการเพิ่มขึ้นของราคาน้ำมัน และราคาอาหาร

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 Index ปรับเพิ่มขึ้น 7.76% ในเดือน ก.ค. 2565 แต่ยังคงลดลง 7.78% ตั้งแต่ต้นปี โดย ธนาคารกลาง ยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ยที่ 0.5% ซึ่งเป็นการ ปรับขึ้นครั้งแรก ตั้งแต่ปี 2554 เพื่อควบคุมเงินเฟ้อที่พุ่งสูงขึ้น อย่างไร ก็ตาม ECB ได้ออกโปรแกรมซื้อพันธบัตร (TPI) ชุดใหม่เพื่อลดภาระ

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 Index ปรับเพิ่มขึ้น 7.76% ในเดือน ก.ค. 2565 แต่ยังคงลดลง 7.78% ตั้งแต่ต้นปี โดย ธนาคารกลาง ยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ยที่ 0.5% ซึ่งเป็นการ ปรับขึ้นครั้งแรก ตั้งแต่ปี 2554 เพื่อควบคุมเงินเฟ้อที่พุ่งสูงขึ้น อย่างไร ก็ตาม ECB ได้ออกโปรแกรมซื้อพันธบัตร (TPI) ชุดใหม่เพื่อลดภาระ

ต้นทุนให้กลุ่มประเทศที่อ่อนแอ และมีภาระหนี้สินสูง เช่น อิตาลี เพื่อทำให้ผลกระทบเชิงลบต่อการเติบโตของเศรษฐกิจที่เกิดจากการ ขึ้นดอกเบี้ยไม่รุนแรงจนเกินไป ซึ่งยังต้องรอดูความชัดเจนในเงื่อนไขการช่วยเหลือต่อไป ขณะที่ยุโรปประสบปัญหาราคาพลังงานปรับตัวสูงขึ้นกว่า 8 เท่าเทียบกับก่อนหน้าที่จะเกิดสงครามรัสเซีย-ยูเครน และรัสเซียส่งออกก๊าซธรรมชาติสู่ยุโรปเพียง 20% เมื่อเทียบกับช่วงเวลาปกติ ทำให้ยุโรปอาจประสบปัญหาขาดแคลนพลังงานโดยเฉพาะในช่วงหน้าหนาวที่กำลังใกล้เข้ามา ทำให้ยุโรปมีความเสี่ยงในการเกิดสภาวะเศรษฐกิจถดถอยได้เร็วกว่าภูมิภาคอื่นๆ

![]() ตลาดหุ้นจีน: ดัชนี CSI300 Index ปรับตัวลดลง 6.33% ในเดือน ก.ค. 2565 โดยตลาดหุ้นจีนถูกแรงกดดันจากความกังวลเกี่ยวกับภาค อสังหาฯหลังจากผู้ซื้อบ้านหยุดการชำระเงินจำนองในโครงการที่มีการ

ตลาดหุ้นจีน: ดัชนี CSI300 Index ปรับตัวลดลง 6.33% ในเดือน ก.ค. 2565 โดยตลาดหุ้นจีนถูกแรงกดดันจากความกังวลเกี่ยวกับภาค อสังหาฯหลังจากผู้ซื้อบ้านหยุดการชำระเงินจำนองในโครงการที่มีการ

หยุด ชะงักเป็นการชั่วคราว ซึ่งรัฐบาลจีนได้ออกมาตราการมาช่วยเหลือ ผู้รับเหมาอย่างเร่งด่วน ประกอบกับจำนวนผู้ติดเชื้อโควิด-19 ที่ปรับ ตัวเพิ่มขึ้น ทางด้านตัวเลขเศรษฐกิจที่สำคัญเช่น GDP ไตรมาส 2 ปี 2565 ของจีนออกมาหดตัว 0.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งน้อยกว่าที่ตลาดคาดที่ -1.0 แต่เมื่อเปรียบเทียบรายไตรมาส จะหดตัวถึง 2.6% มากกว่าที่ ตลาดคาดที่ติดลบ 1.5% อย่างไรก็ตาม ยอดส่งออก ในเดือน มิ.ย. ปรับตัวเพิ่มขึ้นถึง 17.9% มากกว่าที่ ตลาดคาดที่ 12% ส่วน ดัชนีราคาผู้บริโภคเดือน มิ.ย. 2565 ปรับตัวเพิ่มขึ้นเล็กน้อยที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จาก 2.1% ในเดือนก่อนหน้าแต่ยังคงอยู่ ต่ำกว่าระดับเป้าหมายที่ PBoC ให้เอาไว้ที่ 3%

![]() ตลาดหุ้นไทย: ดัชนี SET Index ปรับเพิ่มขึ้นเล็กน้อย 0.53% ในเดือน ก.ค. 2565 โดยได้รับแรงสนับสนุนจากนักลงทุนต่างชาติ ที่กลับมาซื้อสุทธิที่ 4.7 พันล้านบาท หลังทิศทาง Dollar Index หรือสกุลเงินดอลลาร์สหรัฐปรับตัวลงตามกรณีเฟดขึ้นดอกเบี้ยตามคาด ซึ่งลดความเสี่ยงด้านการขาดทุนอัตราแลกเปลี่ยนของนักลงทุน

ตลาดหุ้นไทย: ดัชนี SET Index ปรับเพิ่มขึ้นเล็กน้อย 0.53% ในเดือน ก.ค. 2565 โดยได้รับแรงสนับสนุนจากนักลงทุนต่างชาติ ที่กลับมาซื้อสุทธิที่ 4.7 พันล้านบาท หลังทิศทาง Dollar Index หรือสกุลเงินดอลลาร์สหรัฐปรับตัวลงตามกรณีเฟดขึ้นดอกเบี้ยตามคาด ซึ่งลดความเสี่ยงด้านการขาดทุนอัตราแลกเปลี่ยนของนักลงทุน

ต่างชาติ (ค่าเงินบาทแตะระดับอ่อนค่าสุดในรอบประมาณ 16 ปี) รวมทั้งได้อิทธิพลเชิงบวกจากตลาดฝั่งสหรัฐฯที่ปรับตัวเพิ่มขึ้นด้วย อย่างไรก็ตาม ดัชนี SET Index ยังคงลดลง 3.32% ตั้งแต่ต้นปี

![]() ตลาดหุ้นเวียดนาม: ดัชนี VN Index ปรับเพิ่มขึ้นเล็กน้อย 1.13% ในเดือน ก.ค. 2565 และลดลง 18.72% ตั้งแต่ต้นปีโดยนักลงทุน รายย่อยมีท่าทีรอดูปัจจัยลบจากภาพรวมต่างประเทศส่งผลสภาพคล่องในตลาดยังคงอยู่ในระดับต่ำกว่าเกือบครึ่งเทียบกับ ค่าเฉลี่ย ย้อนหลัง 1 ปี แม้ว่าตัวเลขเศรษฐกิจในประเทศยังคงแช็งแกร่ง เช่น GDP ไตรมาส 2 ปี 2565 เติบโตสูงถึง 7.72% เมื่อเทียบกับช่วงเดียวกันของปีก่อนขณะ ที่นักลงทุน ต่างชาติมีสถานะซื้อสุทธิ 4 เดือนติดต่อกัน

ตลาดหุ้นเวียดนาม: ดัชนี VN Index ปรับเพิ่มขึ้นเล็กน้อย 1.13% ในเดือน ก.ค. 2565 และลดลง 18.72% ตั้งแต่ต้นปีโดยนักลงทุน รายย่อยมีท่าทีรอดูปัจจัยลบจากภาพรวมต่างประเทศส่งผลสภาพคล่องในตลาดยังคงอยู่ในระดับต่ำกว่าเกือบครึ่งเทียบกับ ค่าเฉลี่ย ย้อนหลัง 1 ปี แม้ว่าตัวเลขเศรษฐกิจในประเทศยังคงแช็งแกร่ง เช่น GDP ไตรมาส 2 ปี 2565 เติบโตสูงถึง 7.72% เมื่อเทียบกับช่วงเดียวกันของปีก่อนขณะ ที่นักลงทุน ต่างชาติมีสถานะซื้อสุทธิ 4 เดือนติดต่อกัน

![]() ตราสารหนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน ก.ค. 2565 ปรับลง มาอยู่ที่ประมาณ 2.65% หลังเฟดขึ้นดอกเบี้ยในระดับตามตลาดคาด และความกังวลต่อภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่อาจส่งผลให้เฟดไม่ทำการขึ้นดอกเบี้ยในอัตราเร่งตัว อัตราผลตอบแทนพันธบัตรรัฐบาลของไทย 10 ปี ปรับตัวลงล้อตาม มาอยู่ที่ประมาณ 2.55%

ตราสารหนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน ก.ค. 2565 ปรับลง มาอยู่ที่ประมาณ 2.65% หลังเฟดขึ้นดอกเบี้ยในระดับตามตลาดคาด และความกังวลต่อภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่อาจส่งผลให้เฟดไม่ทำการขึ้นดอกเบี้ยในอัตราเร่งตัว อัตราผลตอบแทนพันธบัตรรัฐบาลของไทย 10 ปี ปรับตัวลงล้อตาม มาอยู่ที่ประมาณ 2.55%

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: Global REITs ปรับตัวเพิ่มขึ้น 8.4% จาก Dividend Spread หรือส่วนต่างระหว่างอัตราเงินปันผลและอัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปี ที่กว้างขึ้น ซึ่งทำให้ Global REITs มีความน่าสนใจเพิ่มขึ้นในสายตาของนักลงทุน ขณะที่ Singapore REITs ปรับตัว เพิ่มขึ้น 3.06% ฟื้นตัวจากงบการเงินที่ออกมาค่อนข้างดี ส่วน Thai REITs ติดลบ 1.33% จากจำนวนผู้ติดเชื้อและผู้เสียชีวิตโควิด-19 ที่ปรับตัวเพิ่มขึ้น

ทองคำ: ราคาทองคำ spot ปรับตัวลง 2.3% ในเดือน ก.ค. 2565 จากการแข็งค่าของค่าเงินดอลล่าร์ตามความคาดหวังที่ธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มเร่งขึ้นอัตราดอกเบี้ยเพื่อลดอัตราเงินเฟ้อ

![]() มุมมองการลงทุนเดือนสิงหาคม 2565

มุมมองการลงทุนเดือนสิงหาคม 2565

คาดว่าปัจจัยที่จะมีผลต่อภาพรวมตลาดหุ้น ได้แก่ผลประกอบการของ บริษัทจดทะเบียนฯสำหรับไตรมาส 3 ปี 2565 เนื่องจากนักลงทุนเฝ้า ติดตามผลกระทบและทิศทางธุรกิจจากปัจจัยภาวะเงินเฟ้อสูง ท่าทีของธนาคารกลางสหรัฐฯ และโอกาสเกิดภาวะเศรษฐกิจถดถอย รวมทั้ง ตัวเลขเศรษฐกิจของประเทศต่างๆ (โดยเฉพาะ GDP ไตรมาส 2 ปี 2565 และ อัตราเงินเฟ้อ) โดยมองว่าปัจจัยทางฝั่งสหรัฐฯ จะมีอิทธิพล หลักต่อภาพรวมตลาดหุ้นทั่วโลกขณะที่ภาพรวมตลาดตราสารหนี้ คาดว่าจะมีความผันผวนน้อยลงและปรับตัวอยู่ในกรอบมากยิ่งขึ้น ขณะที่ Singapore/Thai REITs คาดว่าจะยังคงมีทิศทางดีขึ้น ตามอัตราผลตอบแทนพันธบัตรที่ลดลงและผลประกอบการไตรมาสสองที่คาดว่าออกมาดี ส่วนทองคำ คาดว่าจะปรับตัวดีขึ้นสวนทาง Dollar Index แนะนำติดตามรายงานการประชุม FED minutes ของการประชุมวันที่ 26-27 ก.ค. 2565 ในวันที่ 17 ส.ค. 2565 (ตามเวลาสหรัฐฯ)

![]() กลยุทธ์การลงทุน

กลยุทธ์การลงทุน

บลจ.พรินซิเพิล ยังคงมีมุมมองการลงทุนแบบระมัดระวัง สำหรับไตรมาส 3 ปี 2565 เนื่องจากปัจจัยมหภาคยังคงกดดันภาพรวมตลาดอย่างต่อเนื่อง ทั้งในส่วนอัตราเงินเฟ้อระดับสูง และการขึ้นดอกเบี้ยของธนาคารกลางทั่วโลก ซึ่งตลาดยังมีความอ่อนไหวและผันผวนต่อได้

กลยุทธ์การลงทุน

- มุ่งเน้นการลงทุนในสินทรัพย์ที่เป็น Quality Growth หรือสินทรัพย์ ที่มีการเติบโตในระดับปานกลางแต่มีความมั่นคงของธุรกิจและรายได้เพื่อรองรับความเสี่ยงหรือความผันผวนจากปัจจัยทางเศรษฐกิจ

- เลือกลงทุนในสินทรัพย์ประเภทที่มีความผันผวนต่ำ บริษัทขนาดใหญ่หรือมีขนาดมูลค่าตลาดสูง

- Asset allocation สร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลากหลายสินทรัพย์และหลากหลายประเทศ เพื่อสร้างพอร์ตการลงทุนที่ช่วยควบคุมความเสี่ยงและรับผลตอบแทนที่เหมาะสม

![]() กองทุนแนะนำ

กองทุนแนะนำ

กองทุนแรกที่เราแนะนำ คือ กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) ซึ่งลงทุนผ่าน Master Fund ชื่อ Principal Asia Pacific Dynamic Income Fund โดยลงทุน ในหุ้นทั่วภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) ที่มีคุณภาพ และ ศักยภาพในการเติบโตตามการเปลี่ยนแปลงของอุตสาหกรรม เทคโนโลยีและพฤติกรรมของผู้บริโภค และมุ่งเน้นคัดสรรเลือกบริษัท ที่มีทิศทางการเติบโตตาม Megatrend ของโลก เช่น Green Policies, E-commerce, Cloud computing และ Internet of things กองทุน มีสไตล์การบริหารแบบ Dynamic สามารถปรับเปลี่ยนการลงทุนไป ยังอุตสาหกรรม หรือประเทศที่สนใจได้ตลอดเวลา นอกจากนั้น ล่าสุด มีน้ำหนักในหุ้นจีนแผ่นดินใหญ่และจีนในฮ่องกงรวมกันประมาณ 30%

กองทุนที่สอง คือ กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จด ทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทาง โครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศ และจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวก โดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนัก ส่วนใหญ่ทั้งในกลุ่ม Financial Services, Communication Services และ Consumer Defensive

กองทุนที่สาม คือ กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) จะเน้นลงทุนบริษัทที่มีการดำเนินธุรกิจใน ประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผน ยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนเห็นโอกาสการเติบโตของ การลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเอง และตั้งเป้าเป็นผู้นำโลก ด้านนวัตกรรมและเทคโนโลยีในอนาคต โดยกองทุนจะแบ่งน้ำ หนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet) : Hard Tech (New-generation information techno logy, Biomedicine, New energy) ขณะที่การผ่อนคลาย มาตรการ ควบคุมด้านกฎระเบียบที่ชัดเจนจะเป็นปัจจัยบวกในระยะสั้น

หมายเหตุ: กองทุนที่แนะนำทั้งสามมี regional/country concentration risk ค่อนข้างสูง จึงแนะนำให้มีการจำกัดน้ำหนักการลงทุน และมีการกระจายการลงทุนในพอร์ตลงทุนอย่างเพียงพอ

Investment Strategy Team

- คุณอะนะ แพร่พิพัฒน์มงคล – Head of Investment Strategy

- คุณธิดารัตน์ เจริญวุฒิ – Investment Strategist

- คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

- คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Monthly Report ประจำเดือน สิงหาคม ที่นี่

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / กองทุน PRINCIPAL APDI กองทุนหลักลงทุนกระจุกตัวในฮ่องกง ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL CHEQ และ PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุน ในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกําไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนตํ่ากว่าเงินทุนเริ่มแรกได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลย พินิจของผู้จัดการกองทุน/ผลการดําเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดําเนินงานในอนาคต