วางแผนลดหย่อนภาษี ผ่านกองทุน ThaiESG กับ บลจ.พรินซิเพิล

วางแผนลดหย่อนภาษี ผ่านกองทุน ThaiESG กับ บลจ.พรินซิเพิล

เปิดบัญชีกองทุนรวม ผ่านแอป Principal TH ดาวน์โหลดแอป Principal TH คลิก

Image

กองทุนเปิดพรินซิเพิล อิควิตี้ ESG (PRINCIPAL EQESG-ThaiESG) อ่านข้อมูลกองทุนเพิ่มเติมได้ที่ https://www.principal.th/th/principal-taxsaving-thaiesg

Image

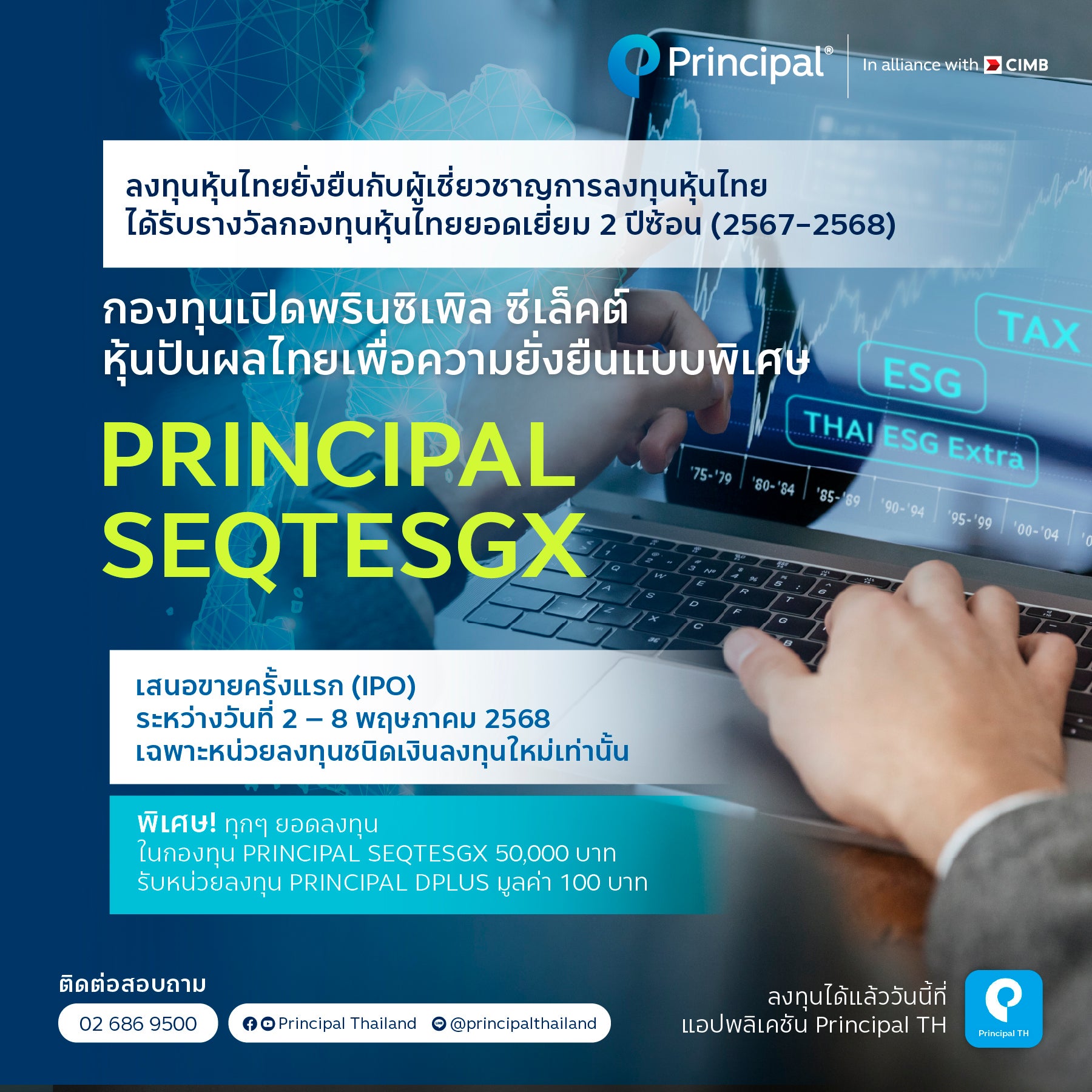

กองทุนเปิดพรินซิเพิล ซีเล็คต์ หุ้นไทยเพื่อความยั่งยืนแบบพิเศษ (PRINCIPAL SEQTESGX) อ่านข้อมูลกองทุนเพิ่มเติมได้ที่ https://www.principal.th/th/content-principal-SEQTESGX

กองทุน ThaiESG ลงทุนยั่งยืน พร้อมคืนภาษี

ลงทุนกับธุรกิจที่มุ่งหน้าสู่ความยั่งยืน ใส่ใจสิ่งแวดล้อม สังคม และธรรมาภิบาล

Image

Image

รับชมวีดีโอสรุป สิทธิประโยชน์ทางภาษีของกองทุน ThaiESG

สิทธิประโยชน์ทางภาษีของ ThaiESG

- ไม่กำหนดจำนวนขั้นต่ำในการซื้อหน่วยลงทุน และไม่กำหนดเงื่อนไขการซื้อต่อเนื่อง

- เงื่อนไขการลดหย่อนภาษีของ ThaiESG บุคคลธรรมดา หักลดหย่อนภาษีเงินได้จ่ายเป็นค่าซื้อหน่วยลงทุน ThaiESG ไม่เกิน 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 300,000 บาท/คน/ปี (ไม่รวมวงเงินกลุ่มเกษียณที่รวมกันไม่เกิน 500,000 บาท)

เงื่อนไขการถือครองหน่วยลงทุน ThaiESG เพื่อใช้สิทธิลดหย่อนภาษี

สำหรับผู้ที่ซื้อหน่วยลงทุน ThaiESG ระหว่างวันที่ 1 มกราคม 2567 – 31 ธันวาคม 2569

- ผู้ลงทุนสามารถขายคืนหน่วยลงทุนได้เมื่อถือครองมาแล้วไม่น้อยกว่าระยะเวลาตามที่กรมสรรพากรกำหนด (5 ปี นับจากวันที่ลงทุน – วันชนวัน)

- กำไรจากการขายคืนหน่วยลงทุน (Capital Gain) ThaiESG – เงินได้จากการขายคืนหน่วยลงทุนที่เป็นไปตามเงื่อนไข จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามที่กรมสรรพากรกำหนด

- ระยะเวลาในการลดหย่อนภาษีของหน่วยลงทุน ThaiESG – ผู้ลงทุนสามารถหักลดหย่อนค่าซื้อหน่วยลงทุน ThaiESG ได้ตามจำนวนที่ซื้อทุกปีจนถึงปีพ.ศ. 2569 (กระทรวงการคลังจะพิจารณาต่ออายุโครงการในภายหลัง)

- อย่าลืมแจ้งความประสงค์ที่จะใช้สิทธิหักลดหย่อนภาษี ต่อบริษัทจัดการลงทุน (บลจ.) ที่ผู้ลงทุนได้ซื้อหน่วยลงทุนด้วย (อย่าลืม! สำหรับผู้ที่ซื้อหน่วยลงทุน ThaiESG เฉพาะในปี 2566 ต้องถือครองอย่างน้อย 8 ปี (วันชนวัน))

คำเตือน : เงื่อนไขลดหย่อนภาษีเป็นไปตามที่กรมสรรพากรกำหนด ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าว และควรทําความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนการตัดสินใจลงทุน

ความสำคัญของ ESG ต่อประเทศไทย

ดูสรุปความสำคัญ ESG Infographic คลิก

ข้อมูลกองทุนสิทธิประโยชน์ทางภาษี

Image

7 ข้อสงสัยเกณฑ์ใหม่ กองทุน ThaiESG ปี 2567

Image

คำถามที่พบบ่อย FAQ

กองทุน ThaiESG ต่างกับ SSF-RMF อย่างไร ?

ความเหมือนคือ ถือเป็นกองทุนรวมลดหย่อนภาษีเหมือนกัน แต่มีจุดที่แตกต่างหลักๆ คือระยะเวลาการลงทุน สินทรัพย์ที่ลงทุนได้ และสิทธิประโยชน์ทางภาษี

กองทุน ThaiESG ซื้อแล้วต้องถือไว้นานแค่ไหน ?

ต้องถือหน่วยลงทุนต่อเนื่องไม่น้อยกว่า 5 ปีนับตั้งแต่วันที่ซื้อหน่วยลงทุน (วันชนวัน) (ยกเว้นกรณีผู้ซื้อกองทุนทุพพลภาพหรือเสียชีวิต)

กองทุน ThaiESG ปรับเงื่อนไขใหม่ ดีต่อผู้ลงทุนอย่างไร ?

กองทุน ThaiESG ปรับเงื่อนไขการลงทุนใหม่ สำหรับผู้ที่ซื้อหน่วยลงทุนระหว่าง วันที่ 1 ม.ค. 67 – 31 ธ.ค. 69 ดังนี้

1) ขยายวงเงินลดหย่อนภาษีเงินได้เป็น 300,000 บาทต่อคนต่อปี

2) ลดระยะเวลาถือครองหน่วยลงทุนเหลือ 5 ปี นับจากวันลงทุน (วันชนวัน)

กองทุน ThaiESG เหมาะสำหรับผู้ที่ต้องการลงทุนระยะยาวในกิจการที่มีความโดดเด่นด้านความยั่งยืน (ESG) ควบคู่ไปกับการได้รับสิทธิประโยชน์ทางภาษี เพราะนอกจากไม่มีขั้นต่ำในการลงทุน ไม่ต้องลงทุนต่อเนื่องทุกปีแล้ว ยังสามารถนำเงินที่ได้ซื้อหน่วยลงทุน ThaiESG มาหักลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้พึงประเมิน แต่ต้องไม่เกิน 300,000 บาทต่อคนต่อปี (ไม่รวมวงเงินกลุ่มเกษียณเช่น RMF / SSF / กองทุนสำรองเลี้ยงชีพ / ประกันชีวิตแบบบำนาญ เป็นต้น)

กำไร (Capital Gain) ที่ได้รับจากการขายกองทุน ThaiESG ต้องเสียภาษีหรือไม่ ?

เมื่อครบกำหนดขายกองทุนตามเงื่อนไข ผู้มีเงินได้ไม่ต้องนำเงินหรือผลกำไร (Capital Gain) ที่ได้รับมาคำนวณภาษีเงินได้บุคคลธรรมดา

ผู้ลงทุนต้องแจ้งความประสงค์ เพื่อขอใช้สิทธิลดหย่อนภาษี กับ บลจ. หรือไม่ ?

ผู้ลงทุนจะต้องแจ้งความประสงค์ขอใช้สิทธิลดหย่อนภาษีกับ บลจ. มิเช่นนั้น จะไม่สามารถนำค่าซื้อหน่วยลงทุน ThaiESG ไปยกเว้นภาษีได้ ในกรณีที่ผู้ลงทุนเคยแจ้งไว้แล้ว ไม่จำเป็นต้องแจ้งซ้ำอีก ยกเว้นมีเปลี่ยน บลจ. จะต้องแจ้งให้แล้วเสร็จภายในวันทำการสุดท้ายของปี

ซื้อกองทุน ThaiESG หลายกองทุนได้หรือไม่ ?

สามารถซื้อกองทุน ThaiESG ได้หลายกองทุน โดยจำนวนเงินลงทุนรวมกันต้องไม่เกิน 30% ของเงินได้พึงประเมิน และไม่เกิน 300,000 บาท

รู้จัก ThaiESGX

Thailand ESG Extra Fund (ThaiESGX) หรือ กองทุนรวมไทยเพื่อความยั่งยืนแบบพิเศษ เป็นกองทุนรวมเพื่อรองรับการสับเปลี่ยนหน่วยลงทุน LTF และเงินลงทุนใหม่ที่ต้องการลงทุนระยะยาวในกิจการที่เน้นความยั่งยืน

นโยบายการลงทุนของ ThaiESGX

ลงทุนในทรัพย์สินที่ออกโดยผู้ออกหรือกิจการในประเทศไทยที่มีคุณสมบัติด้านความยั่งยืนตามหลักเกณฑ์เดียวกันกับกองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) โดยเฉลี่ยรอบปีบัญชีไม่น้อยกว่า ร้อยละ 80 ของ NAV และต้องลงทุนใน หุ้นกลุ่มความยั่งยืน โดยเฉลี่ยรอบปีบัญชีไม่น้อยกว่าร้อยละ 65 ของ NAV

ประเภทสินทรัพย์ที่ ThaiESGX ต้องลงทุนโดยเฉลี่ยรอบปีบัญชีไม่น้อยกว่าในสัดส่วนร้อยละ 80 ของ NAV ประกอบด้วย

หุ้นไทย หุ้นไทยกลุ่มความยั่งยืนใน SET หรือ mai โดยเฉลี่ยรอบปีบัญชีไม่น้อยกว่า ร้อยละ 65 ของ NAV

พันธบัตร/ตราสารหนี้ไทย ตราสารหนี้ในกลุ่มความยั่งยืน

โทเคนดิจิทัลเพื่อการลงทุน โทเคนดิจิทัลเพื่อส่งเสริมความยั่งยืน

สิทธิประโยชน์ทางภาษีของ ThaiESGX ประจำปี 2568

กรณี LTF เดิม: Checklist เบื้องต้น !!

- หน่วยลงทุนที่มีสิทธิ์: หน่วยลงทุนที่ผู้ถือหน่วย LTF ถือครอง ณ วันที่คณะรัฐมนตรีมีมติอนุมัติ (11 มีนาคม 2568) และต้องไม่ขายหรือสับเปลี่ยนออกไปยังกองทุนประเภทอื่นตั้งแต่วันที่ 12 มีนาคม 2568 เป็นต้นไป

- กรณีต้องการใช้สิทธิ์ลดหย่อน: ต้องสับเปลี่ยน LTF เดิมให้ครบทุกกองทุนไปยัง ThaiESGX

- ต้องแจ้งความจำนงเพื่อสับเปลี่ยน: ภายใน 2 เดือนเท่านั้น (พฤษภาคม – มิถุนายน 2568)

รายละเอียดสิทธิประโยชน์และเงื่อนไข

Thai ESGX (วงเงินลดหย่อนที่ 1)

สำหรับเงินใหม่ที่บุคคลธรรมดาลงทุนในกองทุน Thai ESGX เฉพาะปี 2568 สูงสุด 300,000 บาท

- วงเงินลดหย่อน: ไม่เกิน 30% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 300,000 บาท (เฉพาะปี 2568)

- ระยะเวลาลงทุน: เปิดระยะให้ลงทุนภายใน 2 เดือน (คาดว่าเริ่มเปิดขายหน่วยได้ทุกวันทำการของเดือน พฤษภาคม – มิถุนายน 2568)

การถือครอง: ไม่น้อยกว่า 5 ปี (วันชนวัน นับแต่วันที่ลงทุน)

Thai ESGX (วงเงินลดหย่อนที่ 2)

สำหรับผู้ลงทุนที่สับเปลี่ยนหน่วยลงทุน LTF เดิม ที่ถือทั้งหมด ใน LTF ทุกกองทุนในทุก บลจ. มาเป็นหน่วยลงทุนของ Thai ESGX เพื่อรับเงินสิทธิลดหย่อนสำหรับ LTF เดิม สูงสุด 500,000 บาท

- วงเงินลดหย่อน: สูงสุด 500,000 บาท รวม ทยอยลดหย่อน 5 ปี ตั้งแต่ปีภาษี 2568 – 2572

▪ ปีแรก (2568): สูงสุด 300,000 บาท

▪ ปีที่ 2 – 5 (2569 – 2572) : เฉลี่ยเท่ากันทั้งสี่ปีของเงินส่วนที่เกิน 300,000 บาท / สูงสุด ปีละ 50,000 บาท

- หน่วยลงทุนที่มีสิทธิ: หน่วยลงทุนที่ผู้ถือหน่วย LTF ถือครอง ณ วันที่ ครม. มีมติอนุมัติมาตรการ คือ ณ 11 มีนาคม 2568 และต้องไม่ขายและสับเปลี่ยนออกไปยังกองทุนประเภทอื่นตั้งแต่วันที่ 12 มีนาคม 2568 เป็นต้นไป (ไม่รวม class หน่วยภาษีอื่นภายใต้กองทุนเดียวกัน เช่น class SSF)

หมายเหตุ: ผู้ถือหน่วย LTF ที่ประสงค์ใช้สิทธิลดหย่อน ต้องสับเปลี่ยนจาก LTF ทุกกองทุน ในทุก บลจ. มา ThaiESGX ในช่วงระยะเวลาการสับเปลี่ยนที่กำหนด หากสับเปลี่ยนมาไม่ครบ จะไม่มีสิทธิใช้วงเงินลดหย่อนที่ 2 ได้

- การถือครอง: ThaiESGX ที่สับเปลี่ยนจาก LTF รวมทั้งหมด ต้องถือครองไม่น้อยกว่า 5 ปี (วันชนวัน นับจากวันที่ส่งคำสั่งสับเปลี่ยนหน่วยลงทุน LTF เดิม มายังกองทุน ThaiESGX)

หมายเหตุ: การขายหน่วยลงทุนก่อนครบระยะเวลา 5 ปี จะต้องคืนเงินภาษีที่ได้รับการยกเว้นและมีเบี้ยปรับตามที่กฎหมายหรือกฎเกณฑ์กำหนด นอกจากนี้ หากมีกำไรจากการขายหน่วยจะต้องนำกำไรนั้นมาคำนวณภาษีเงินได้ตามหลักเกณฑ์ทางภาษีด้วย

- ระยะเวลาในการสับเปลี่ยน: ภายใน 2 เดือน (ช่วงเดียวกันกับการเปิดขายหน่วย Thai ESGX (วงเงินลดหย่อนที่ 1) คือ เริ่มเปิดให้สับเปลี่ยนหน่วย LTF มาเป็น Thai ESGX ได้เดือน 1 พฤษภาคม – 30 มิถุนายน 2568 รายละเอียดตามที่บลจ.กำหนด)

อนึ่ง การใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาต้องเป็นไปตามเงื่อนไขที่กรมสรรพากรกำหนด ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าว และควรทําความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนการตัดสินใจลงทุน

Image

คำถามที่พบบ่อย FAQ สำหรับ ThaiESGX

ใครได้ประโยชน์ทางภาษีจากการลงทุนใน ThaiESGX ?

• วงเงินลดหย่อนที่ 1 สำหรับเงินใหม่ที่บุคคลธรรมดาลงทุนในกองทุน ThaiESGX ในช่วงเวลาที่เปิดขายหน่วยไม่เกิน 2 เดือน (พ.ค. – มิ.ย. ปี 2568) ลดหย่อนสูงสุด 300,000 บาท

– ประโยชน์สำหรับผู้ลงทุนทุกคนที่เป็นผู้เสียภาษีรายได้บุคคลธรรมดา ซึ่งรวมถึงผู้ถือหน่วย LTF ที่อยากลงทุนเพิ่มเติมนอกเหนือจากการได้รับสิทธิจากวงเงินลดหย่อนที่ 2 ด้วย

• วงเงินลดหย่อนที่ 2 สำหรับการสับเปลี่ยนหน่วยลงทุน LTF เดิม มากองทุน Thai ESGX เพื่อรับเงินลดหย่อนสำหรับ LTF เดิม ลดหย่อนสูงสุด 500,000 บาท

– ประโยชน์สำหรับผู้ถือหน่วยกองทุนรวม LTF ที่มีชื่อเป็นผู้ถือหน่วยลงทุน ณ วันที่ คณะรัฐมนตรีมีมติ (11 มีนาคม 2568) ที่ได้สับเปลี่ยนหน่วยลงทุน LTF ทั้งหมดในทุกกองทุน ทุก บลจ. ของผู้ถือหน่วยลงทุนรายนั้น ๆ มาเป็นหน่วยลงทุน ThaiESGX

สรุปแล้วในปีภาษี 2568 ผู้ลงทุนมีวงเงินที่สามารถลดหย่อนสำหรับการลงทุนในกอง ESG อย่างไรบ้าง

ในปี 2568 มีกองทุนรวมกลุ่ม Thai ESG ที่ให้สิทธิประโยชน์ทางภาษี 3 วงเงิน รวมสูงสุดไม่เกิน 900,000 บาท ดังนี้

1) เงินลงทุนใหม่สำหรับผู้ลงทุนทุกรายที่ลงทุนในหน่วยลงทุนของ Thai ESG ในปัจจุบัน โดยลดหย่อนไม่เกิน 30% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 300,000 บาท

2) เงินลงทุนใหม่สำหรับผู้ลงทุนทุกรายที่ลงทุนใน Thai ESGX ในช่วงระยะเวลา 2 เดือนที่เปิดขายในปี 2568 โดยลดหย่อนไม่เกิน 30% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 300,000 บาท

3) สำหรับผู้ถือหน่วย LTF ที่สับเปลี่ยนหน่วยลงทุนจาก LTF ทุกกองทุนไป Thai ESGX โดยมีวงเงินลดหย่อน ดังนี้

▫ ปีแรก (2568) : สูงสุด 300,000 บาท

▫ ปีที่ 2 – 5 (2569 – 2572) : สูงสุดปีละ 50,000 บาท

ThaiESGX วงเงินลดหย่อนที่ 1 เงินใหม่ (300,000 บาท) ให้สิทธิเฉพาะปี 2568 ใช่หรือไม่?

ใช่ ThaiESGX วงเงินลดหย่อนที่ 1 ให้สิทธิลดหย่อนเฉพาะในปี 2568

วงเงินลดหย่อนจากการลงทุนในช่วงระยะเวลา 2 เดือน ที่กำหนดในปี 2568 จะเป็นวงเงินสิทธิประโยชน์ทางภาษีแยกจากการลงทุนในกองทุน ThaiESG ปกติ

ทั้งนี้ Thai ESGX จะสามารถเปิดขายได้อีกครั้งตั้งแต่ปี 2569 เป็นต้นไป โดย Thai ESG และ ThaiESGX จะใช้วงเงินลดหย่อนเดียวกัน

การนับยอดเงินลงทุนใน ThaiESGX และการนับระยะเวลา 5 ปี

นับวันที่เงินลงทุนเข้ากองทุน ThaiESGX และนับระยะเวลา 5 ปีวันชนวัน ตามหลักการ FIFO

เช่น ซื้อกองทุน ThaiESGX (ลดหย่อนวงที่ 1) ในวันที่ 1 มิ.ย. 2568 ถือครองจนครบ 5 ปี ถึงวันที่ 31 พ.ค. 2573 จะสามารถขายออกได้นับแต่วันที่ 1 มิ.ย. 2573 เป็นต้นไป

ทั้งนี้ สำหรับผู้ถือหน่วยลงทุนในวงเงินลดหย่อนที่ 2 มูลค่าที่นำไปคิดลดหย่อนภาษีในปี 2568 คิดจากมูลค่า NAV ณ วัน trade date ที่สับเปลี่ยนหน่วยลงทุน LTF เป็น ThaiESGX สำเร็จ โดยต้องถือครองหน่วยลงทุน Thai ESGX นับตั้งแต่วันที่แจ้งความประสงค์สับเปลี่ยนหน่วยลงทุน LTF มาเป็น ThaiESGX เป็นระยะเวลา 5 ปี (นับแบบวันชนวัน)

ถ้าลงทุน ThaiESGX ไม่ครบระยะเวลา 5 ปี ต้องทำอย่างไร

หากมีการขายหน่วยลงทุนก่อนครบระยะเวลา 5 ปี จะต้องคืนเงินภาษีที่ได้รับการยกเว้นและอาจมีเบี้ยปรับตามที่กฎหมายหรือกฎเกณฑ์กำหนด นอกจากนี้ หากมีกำไรจากการขายหน่วยจะต้องนำกำไรนั้นมาคำนวณภาษีเงินได้ตามหลักเกณฑ์ทางภาษีด้วย

หลังจากวันที่ 30 มิถุนายน 2568 ที่ ThaiESGX ปิดการขายแล้ว จะเป็นอย่างไร กองทุนจะกลับมาเปิดขายได้อีกหรือไม่

Thai ESGX จะเปิดขายอีกครั้งในปี 2569 และสามารถใช้สิทธิลดหย่อนภาษีได้ โดยใช้วงเงินได้สูดสุดไม่เกิน 300,000 บาท วงเงินเดียวกับ ThaiESG ปกติ

ปี 2568 ซื้อหน่วยลงทุน ThaiESG ไปแล้ว 300,000 บาท แล้ว จะซื้อหน่วยลงทุน Thai ESGX อีก 300,000 บาท ได้หรือไม่หากไม่ใช่สิทธิประโยชน์ทางภาษีจากกองทุน ThaiESG ได้หรือไม่ ?

ได้ โดยการเสนอขายหน่วยลงทุน Thai ESGX จะเปิดขายในช่วงระยะเวลา 2 เดือน คือ 1 พฤษภาคม – 30 มิถุนายน 2568 เท่านั้น

กรณี LTF / วงเงินลดหย่อนที่ 2

กรณีผู้ถือหน่วยกองทุนรวม LTF ประสงค์จะย้ายไปกองทุนรวม ThaiESGX หากมีเงินลงทุนมากกว่า 500,000 บาท จะมีผลอย่างไร ?

หากต้องการใช้สิทธิลดหย่อนวงเงินที่ 2 จะต้องสับเปลี่ยนหน่วยลงทุน LTF ทั้งหมดในทุกกองทุน

ทุก บลจ. ของผู้ถือหน่วยลงทุนรายนั้น ๆ มาเป็นหน่วยลงทุน ThaiESGX โดยหน่วยลงทุนที่สับเปลี่ยนมาแล้วรวมทั้งหมด ต้องถือครองตามเงื่อนไข ไม่น้อยกว่า 5 ปีด้วย (วันชนวัน นับจากวันที่ส่งคำสั่งสับเปลี่ยนหน่วยลงทุน LTF เดิม มากองทุน ThaiESGX ในแต่ละก้อน)

ผู้ลงทุนมีหน่วยลงทุน LTF จำนวน 400,000 บาท ปีแรกลดหย่อนได้ 300,000 บาท ปีที่ 2-5

จะลดหย่อนได้เท่าใด?

ปีที่ 2 – 5 ลดหย่อนได้เฉลี่ยเท่าๆกันคือปีละ 25,000 บาท (100,000 / 4)

LTF ที่ได้สิทธิในการสับเปลี่ยนไป ThaiESGX พิจารณาได้อย่างไร?

คือยอดรวม LTF ทั้งหมดในทุกกองทุนที่มี ณ วันที่ 11 มีนาคม 2568 ซึ่งรวมถึงรายการยอดที่เกิดจากการซื้อ-ขาย สับเปลี่ยน ณ วันที่ 11 มีนาคม 2568 ด้วย

ตรวจสอบยอด LTF ที่สามารถสับเปลี่ยน ได้จากที่ใด

• ผู้ถือหน่วยสามารถติดต่อ บลจ. และตัวแทนขายหน่วยลงทุนที่ท่านเคยใช้บริการลงทุน เพื่อตรวจสอบจำนวนหน่วยลงทุน LTF ที่ถือครอง

• เมื่อ Tax Mutual Fund Platform by Fund Connext ของตลาดหลักทรัพย์แห่งประเทศไทยแล้วเสร็จจะสามารถให้บริการเช็คสอบยอดหน่วยลงทุน LTFที่ผู้ลงทุนถือครองทั้งหมดได้ผ่านทาง SET Website – www.set.or.th (คาดว่าในช่วงต้นเดือนพฤษภาคม 2568)

ผู้ถือหน่วยที่จะประสงค์จะใช้สิทธิประโยชน์ทางภาษี ต้องสับเปลี่ยน LTF ที่ลงทุนไว้ทั้งก่อนและหลังปี 2562 ไป ThaiESGX ใช่หรือไม่

ใช่ ทั้งนี้ ต้องสับเปลี่ยนหน่วยลงทุน LTF ทั้งหมด ไป ThaiESGX ไม่สามารถสับเปลี่ยนเพียงบางส่วนได้ อย่างไรก็ตาม ผู้ถือหน่วย LTF อาจทยอยสับเปลี่ยนไปยัง ThaiESGX ได้ ในช่วงที่เปิดให้สับเปลี่ยน LTF ไปยัง ThaiESGX (คือระหว่างวันที่ 1 พ.ค.- 30 มิ.ย. 2568) โดยต้องสับเปลี่ยนให้ครบทั้งหมดทุกกองทุน LTF จากทุก บลจ.ที่มีไว้ ภายในวันที่ 30 มิ.ย. 2568

กรณีลูกค้าทยอยสับเปลี่ยน LTF ไปเข้า ThaiESGX หลายวัน (ในช่วง 2 เดือน คือระหว่างวันที่ 1 พ.ค.- 30 มิ.ย. 2568) จะส่งผลทำให้เงื่อนไขการถือครองของหน่วยลงทุนแต่ละก้อนที่เข้ามาครบกำหนดไม่เท่ากันใช่หรือไม่ โดยจะนับจากวันที่ทยอยสับเปลี่ยนในแต่ละก้อนไป 5 ปี (นับแบบวันชนวัน) ใช่หรือไม่ ?

ใช่ การนับ 5 ปี (นับแบบวันชนวัน) จะนับจากวันที่แจ้งสับเปลี่ยนหน่วยลงทุน LTF แต่ละก้อน

กรณีที่ซื้อ-ขาย สับเปลี่ยน LTF หลังจาก 11 มีนาคม 2568 ได้สิทธิด้วยหรือไม่

กรณีซื้อเพิ่ม – ไม่ได้สิทธิ

กรณีขายออก ไม่ว่าต่อมาจะมีการซื้อเพิ่มหรือไม่ก็ตาม – จะไม่ได้รับสิทธิ เพราะการขายออกจะกระทบ LTF ส่วนที่ได้สิทธิไปแล้ว เนื่องจากการขายออกเป็นไปตามหลักการ FIFO

กรณีที่สับเปลี่ยนกองทุน LTF ที่ได้สิทธิ์ไป ThaiESGX ไม่ครบจำนวน จะมี tax penalty หรือไม่

ผู้ถือหน่วยจะไม่ได้รับสิทธิลดหย่อน และหากมีการขายคืนส่วนที่โอนไป ThaiESGX จะมีภาระภาษี Capital Gain

LTF ที่มีสิทธิและได้ทำการสับเปลี่ยนไป ThaiESGX เรียบร้อยแล้ว สามารถขายออกก่อนครบ 5 ปี ได้หรือไม่?

ทำได้ แต่จะต้องคืนภาษีส่วนที่ได้ลดหย่อนไปแล้วทั้งหมด และการขายคืนหน่วยลงทุนมีภาระภาษี Capital Gain ทั้งก้อน

สามารถสับเปลี่ยน LTF ไป ThaiESGX ข้าม บลจ. ได้หรือไม่

ขึ้นอยู่กับข้อกำหนดการสับเปลี่ยนหน่วยลงทุนของ LTF และ Thai ESGX ของแต่ละกองทุน ทั้งนี้ ขอให้ผู้ลงทุนติดต่อสอบถามไปยังบลจ.ที่ถือครองอยู่และบลจ.ที่สนใจ

หากมีหน่วยลงทุน LTF ใน class ที่ไม่ได้ลดหย่อนภาษี ที่ซื้อตั้งแต่ปี 2563 เป็นต้นไป ต้องโอนไป ThaiESGX ด้วยหรือไม่ และหน่วยลงทุนที่ผู้ถือหน่วยลงทุนได้รับจากการซื้อหน่วยลงทุน LTF ภายหลังจากวันที่ 11 มีนาคม 2568 จะต้องโอนไป ThaiESGX ด้วยหรือไม่?

(1) กรณีผู้ถือหน่วยลงทุน LTF ประสงค์จะใช้สิทธิประโยชน์ทางภาษีภายใต้มาตรการ ThaiESGX จะต้องสับเปลี่ยนหน่วยลงทุน LTF ทั้งหมดที่ถืออยู่ ณ วันที่ ครม. มีมติเห็นชอบมาตรการ ThaiESGX (วันที่ 11 มีนาคม 2568) ซึ่งรวมถึงหน่วยลงทุน LTF ที่ซื้อตั้งแต่ปี 2563 ให้เป็นหน่วยลงทุน ThaiESGX ด้วย

(2) หน่วยลงทุน LTF ที่ซื้อหลังวันที่ 11 มีนาคม 2568 จะไม่ถูกนับรวมเป็นหน่วยลงทุน LTF ที่มีสิทธิภายใต้โครงการ Thai ESGX เนื่องจากเป็นหน่วยลงทุนที่ผู้ถือหน่วยลงทุนถือครองภายหลังวันที่ ครม.มีมติเห็นชอบมาตรการทางภาษีสำหรับ ThaiESGX (วันที่ 11 มีนาคม 2568)