ภาพรวมการลงทุนประจำเดือน เมษายน 2566

หมายเหตุ* : เป็นการแสดงการเปลี่ยนแปลงของยีลด์ ไม่ใช่ผลตอบแทน

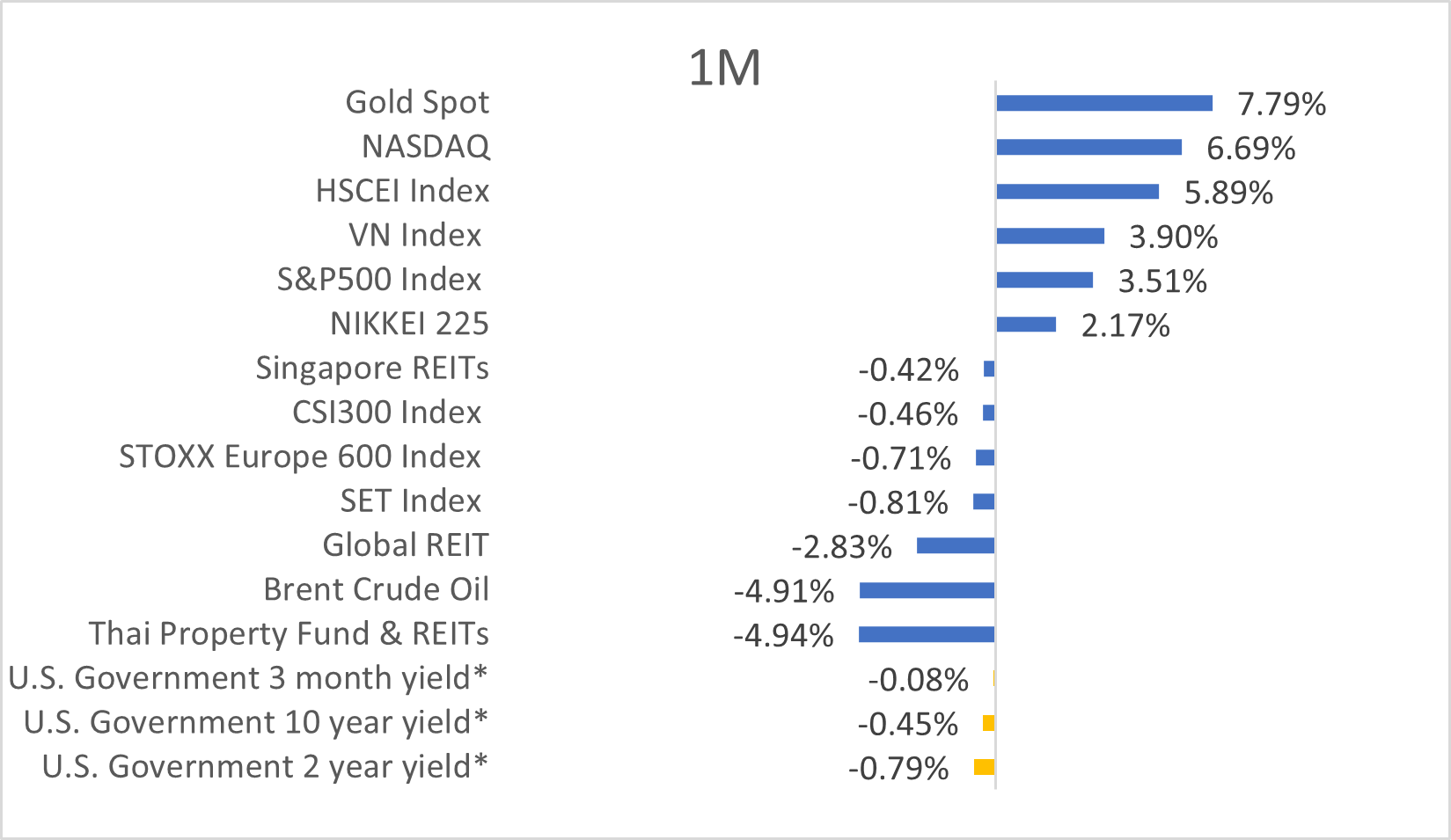

Source: Bloomberg as of 31 มีนาคม 2566

ภาพรวมการลงทุนในเดือนมีนาคม 2566

ตลาดหุ้นทั่วโลกโดยภาพรวมปรับขึ้น โดยเฉพาะอย่างยิ่งตลาดหุ้นสหรัฐฯ แม้ว่ามีสถานการณ์การปิดกิจการของ Silicon Valley Bank (SVB) หรือความกังวลเกี่ยวกับภาคการเงินของสวิสเซอร์แลนด์ จากปัญหาของ Credit Suisse ทำให้ดัชนีหุ้นต่าง ๆ ทั่วโลกมีความผันผวนตลอดทั้งเดือน ในส่วนของสาเหตุที่ตลาดหุ้นปรับขึ้นได้ เนื่องจากนักลงทุนมองว่า Fed อาจจะหยุดการขึ้นดอกเบี้ย และเริ่มปรับลดอัตราดอกเบี้ยได้ในช่วงครึ่งหลังของปีนี้ รวมถึงสถานการณ์ภาคธนาคารจะไม่ลุกลามเป็นวิกฤต หลังหน่วยงานรัฐเร่งออกนโยบายช่วยเหลืออย่างรวดเร็ว อย่างไรก็ตาม Fed และ ECB ยังคงเดินหน้าขึ้นอัตราดอกเบี้ยตามคาดการณ์ จากเงินเฟ้อทั้งสหรัฐฯ และยุโรปยังอยู่ที่ระดับสูง ส่วนทางด้านตลาดหุ้นจีน ภาวะตลาดยังดูดีหลังตัวเลขเศรษฐกิจประกาศออกมาแข็งแกร่ง REITs ทั่วโลกปรับลดลงจากความไม่แน่นอนของเศรษฐกิจโลก แต่ REITs ไทยปรับลงแรงจากปัจจัยเฉพาะตัวของ CPNREIT ทองคำปรับขึ้นในฐานะสินทรัพย์ปลอดภัย สะท้อนความไม่แน่นอนต่าง ๆ ที่เพิ่มขึ้นในตลาดเงิน ตลาดทุน

![]() ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น 3.51% ในเดือนมีนาคม 2566 เนื่องจากนักลงทุนคาด Fed จะหยุดและปรับลดอัตราดอกเบี้ยในช่วงที่เหลือครึ่งหลังของปีเพื่อช่วยเศรษฐกิจ โดยเฉพาะอย่างยิ่งหลังการเลิกกิจการของ Silicon Valley Bank (SVB) ที่เป็นการเลิกกิจการของธนาคารขนาดใหญ่เป็นอันดับ 2 ในสหรัฐฯ อย่างไรก็ตาม Fed มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ย 0.25% เข้าสู่ 4.75-5.00% ในการประชุมเดือนมีนาคม และจาก Dot Plot ล่าสุดบ่งชี้ว่าดอกเบี้ยจะขึ้นสู่ระดับสูงสุดในปีนี้ที่ 5.1% โดยปราศจากการปรับลดอัตราดอกเบี้ย ซึ่งอยู่ในระดับเดียวกับการคาดการณ์ครั้งที่แล้วในเดือนธันวาคม ในส่วนของข้อมูลทางเศรษฐกิจ CPI สหรัฐ เติบโตลดลงสู่ 6% YoY ในเดือนมีนาคม จาก 6.4% YoY ในเดือนกุมภาพันธ์ สอดคล้องกับการคาดการณ์ของตลาด แต่ยังคงทรงตัวอยู่ในระดับสูง โดยราคาที่อยู่อาศัยยังเป็นปัจจัยที่มีอิทธิพลมากที่สุดถึง 70% ต่อการปรับขึ้นของเงินเฟ้อ ขณะที่ราคาอาหารเริ่มปรับตัวขึ้นในระดับลดลง อัตราการว่างงานของสหรัฐฯ ในเดือนกุมภาพันธ์ ปรับเพิ่มขึ้น 3.6% จาก 3.4% จากเดือนก่อนหน้า และการจ้างงานนอกภาคการเกษตรในเดือนกุมภาพันธ์ ปรับเพิ่มขึ้น 311,000 ตำแหน่ง แสดงให้เห็นถึงตลาดแรงงานสหรัฐยังคงแข็งแกร่ง

ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น 3.51% ในเดือนมีนาคม 2566 เนื่องจากนักลงทุนคาด Fed จะหยุดและปรับลดอัตราดอกเบี้ยในช่วงที่เหลือครึ่งหลังของปีเพื่อช่วยเศรษฐกิจ โดยเฉพาะอย่างยิ่งหลังการเลิกกิจการของ Silicon Valley Bank (SVB) ที่เป็นการเลิกกิจการของธนาคารขนาดใหญ่เป็นอันดับ 2 ในสหรัฐฯ อย่างไรก็ตาม Fed มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ย 0.25% เข้าสู่ 4.75-5.00% ในการประชุมเดือนมีนาคม และจาก Dot Plot ล่าสุดบ่งชี้ว่าดอกเบี้ยจะขึ้นสู่ระดับสูงสุดในปีนี้ที่ 5.1% โดยปราศจากการปรับลดอัตราดอกเบี้ย ซึ่งอยู่ในระดับเดียวกับการคาดการณ์ครั้งที่แล้วในเดือนธันวาคม ในส่วนของข้อมูลทางเศรษฐกิจ CPI สหรัฐ เติบโตลดลงสู่ 6% YoY ในเดือนมีนาคม จาก 6.4% YoY ในเดือนกุมภาพันธ์ สอดคล้องกับการคาดการณ์ของตลาด แต่ยังคงทรงตัวอยู่ในระดับสูง โดยราคาที่อยู่อาศัยยังเป็นปัจจัยที่มีอิทธิพลมากที่สุดถึง 70% ต่อการปรับขึ้นของเงินเฟ้อ ขณะที่ราคาอาหารเริ่มปรับตัวขึ้นในระดับลดลง อัตราการว่างงานของสหรัฐฯ ในเดือนกุมภาพันธ์ ปรับเพิ่มขึ้น 3.6% จาก 3.4% จากเดือนก่อนหน้า และการจ้างงานนอกภาคการเกษตรในเดือนกุมภาพันธ์ ปรับเพิ่มขึ้น 311,000 ตำแหน่ง แสดงให้เห็นถึงตลาดแรงงานสหรัฐยังคงแข็งแกร่ง

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับลด -0.71% ในเดือนมีนาคม 2566 โดยดัชนีผันผวนตลอดทั้งเดือน เนื่องจากความไม่แน่นอนที่เกิดขึ้นในภาคธนาคาร, การตัดสินใจของ ECB ที่ขึ้นดอกเบี้ยต่อเนื่องที่ 0.50% และการประกาศตัวเลขทางเศรษฐกิจที่แข็งแกร่ง โดยหลัง UBS ได้ทำข้อตกลงเข้าซื้อ Credit Suisse ด้วยราคากว่า

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับลด -0.71% ในเดือนมีนาคม 2566 โดยดัชนีผันผวนตลอดทั้งเดือน เนื่องจากความไม่แน่นอนที่เกิดขึ้นในภาคธนาคาร, การตัดสินใจของ ECB ที่ขึ้นดอกเบี้ยต่อเนื่องที่ 0.50% และการประกาศตัวเลขทางเศรษฐกิจที่แข็งแกร่ง โดยหลัง UBS ได้ทำข้อตกลงเข้าซื้อ Credit Suisse ด้วยราคากว่า

3 พันล้านดอลลาร์สหรัฐฯ สถานการณ์ของตลาดก็ดูดีขึ้น เนื่องจากข้อตกลงนี้มีจุดประสงค์เพื่อป้องกันไม่ให้ความเชื่อมั่นของระบบภาคธนาคารลดลง อย่างไรก็ตาม ECB ยังคงตัดสินใจเดินหน้าขึ้นอัตราดอกเบี้ยที่ 0.50% ในเดือนมีนาคม และประกาศพร้อมที่จะให้ความช่วยเหลือในด้านการเงินหากจำเป็น ในด้านของอัตราเงินเฟ้อ CPI ในเดือนมีนาคม ปรับลดลงอย่างมีนัยสู่ 6.9% YoY จาก 8.5% YoY ในเดือนกุมภาพันธ์ เนื่องจากการปรับลดลงของราคาพลังงาน ขณะที่ Core CPI ปรับเพิ่มขึ้นเล็กน้อยสู่ 5.7% YoY ซึ่งเป็นระดับที่สูงที่สุดจาก 5.6% YoY ในเดือนกุมภาพันธ์ เนื่องจากส่วนประกอบอื่น ๆ เงินเฟ้อยังคงอยู่ในระดับสูง ซึ่งส่งผลให้ ECB มีแนวโน้มขึ้นอัตราดอกเบี้ยในอนาคตต่อไป อย่างใรก็ตามตลาดหุ้นยุโรปได้รับปัจจัยเชิงบวกจากการประกาศตัวเลขเศรษฐกิจที่แข็งแกร่ง โดย EU composite PMI ในเดือน มีนาคม ปรับขึ้นสูงสุดในรอบ 10 เดือนที่ 54.1 สูงกว่าที่ตลาดคาดการณ์ ซึ่งเกิดจากการขยายตัวของภาคบริการที่แข็งแกร่ง หลังจากความกังวลเรื่องวิกฤตพลังงานได้ผ่อนคลายลง

![]() ตลาดหุ้นจีน: ดัชนี CSI 300 ปรับตัวลง -0.46% และ ดัชนี Hang Seng China Enterprises (HSCEI Index) ปรับตัวขึ้น 5.89% ในเดือน มีนาคม 2566 โดยในช่วงต้นเดือน ตลาดปรับตัวลงจากผลการประชุม

ตลาดหุ้นจีน: ดัชนี CSI 300 ปรับตัวลง -0.46% และ ดัชนี Hang Seng China Enterprises (HSCEI Index) ปรับตัวขึ้น 5.89% ในเดือน มีนาคม 2566 โดยในช่วงต้นเดือน ตลาดปรับตัวลงจากผลการประชุม

2 สภาที่เป็นการประชุมสำคัญในการกำหนดแผนเศรษฐกิจและสังคม มีการตั้งเป้าหมายการขยายตัวทางเศรษฐกิจในปีนี้ที่ 5% ซึ่งต่ำกว่าการคาดการณ์ของตลาดที่ 5.5% โดยจะเน้นการสร้างเสถียรภาพทางเศรษฐกิจ กระตุ้นการเติบโตภายในประเทศ อีกทั้งตลาดได้รับแรงกดดันจากยอดนำเข้าและส่งออกสินค้าของจีนที่หดตัวต่อเนื่องติดต่อกัน 4 เดือน ส่งผลให้นักลงทุนวิตกกังวลเกี่ยวกับเศรษฐกิจจีนจะมีการชะลอตัว อย่างไรก็ตามในช่วงครึ่งเดือนหลัง ตลาดหุ้นจีนกลับมาปรับตัวเพิ่มขึ้น จากการประกาศตัวเลขเศรษฐกิจที่สำคัญออกมาโดดเด่น สะท้อนให้เห็นว่าเศรษฐกิจจีนมีแนวโน้มฟื้นตัวแข็งแกร่งในปีนี้ เช่น ยอดค้าปลีกของจีนในเดือนมีนาคม พลิกขยายตัว 3.5% YoY หลังจากหดตัวติดต่อกันในช่วง 3 เดือนก่อนหน้า หรือ PMI ภาคการผลิตและการบริการพุ่งขึ้นเหนือ ระดับ 50 ตั้งแต่ต้นปี เป็นการบ่งชี้ว่าเศรษฐกิจจีนอยู่ในโซนขยายตัว อีกทั้งบริษัท Alibaba ที่ประกาศปรับโครงสร้างธุรกิจครั้งใหญ่เพื่อเพิ่มมูลค่ากิจการและความสามารถในการแข่งขัน ส่งผลให้ตลาดหุ้นจีน H-share ปรับตัวพุ่งแรงในช่วงท้ายของเดือน เนื่องจากเป็นการสะท้อนว่ารัฐบาลจีนมีแนวโน้มเข้มงวดต่อบริษัทเทคโนโลยีจีนน้อยลง

![]() ตลาดหุ้นไทย: SET Index ผันผวนในเดือนมีนาคม 2566 ปรับตัวลง -0.81% โดยในช่วงต้นเดือน ตลาดปรับตัวลงแรงจากปัญหา คนแห่ถอนเงินของ Silicon Valley Bank (SVB), Signature และ Credit Suisse ทำให้กลุ่มธนาคารในไทยที่มีการบริหารความเสี่ยงที่ดี และมีสัดส่วนเงินทุนที่แข็งแกร่งถูกเทขายรุนแรง ประกอบกับนักลงทุนต่างชาติเทขายหุ้นไทยอย่างต่อเนื่องติดต่อกัน 2 เดือน โดยขายสุทธิในเดือนกุมภาพันธ์และมีนาคมเป็นจำนวน 43,562 และ 31,494ล้านบาท ตามลำดับ อย่างไรก็ดีจากการที่ภาครัฐของทั้งสหรัฐฯ และสวิตเซอร์แลนด์เข้าช่วยเหลืออย่างรวดเร็ว และด้วยแนวโน้มเศรษฐกิจไทยที่คาดเติบโตต่อเนื่องในปีนี้หนุนโดยการท่องเที่ยว รวมถึงมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลใหม่ที่คาดจะเกิดขึ้นหลังการเลือกตั้งทั่วไป ทำให้ SET Index ฟื้นตัวขึ้นได้ในช่วงที่เหลือของเดือน

ตลาดหุ้นไทย: SET Index ผันผวนในเดือนมีนาคม 2566 ปรับตัวลง -0.81% โดยในช่วงต้นเดือน ตลาดปรับตัวลงแรงจากปัญหา คนแห่ถอนเงินของ Silicon Valley Bank (SVB), Signature และ Credit Suisse ทำให้กลุ่มธนาคารในไทยที่มีการบริหารความเสี่ยงที่ดี และมีสัดส่วนเงินทุนที่แข็งแกร่งถูกเทขายรุนแรง ประกอบกับนักลงทุนต่างชาติเทขายหุ้นไทยอย่างต่อเนื่องติดต่อกัน 2 เดือน โดยขายสุทธิในเดือนกุมภาพันธ์และมีนาคมเป็นจำนวน 43,562 และ 31,494ล้านบาท ตามลำดับ อย่างไรก็ดีจากการที่ภาครัฐของทั้งสหรัฐฯ และสวิตเซอร์แลนด์เข้าช่วยเหลืออย่างรวดเร็ว และด้วยแนวโน้มเศรษฐกิจไทยที่คาดเติบโตต่อเนื่องในปีนี้หนุนโดยการท่องเที่ยว รวมถึงมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลใหม่ที่คาดจะเกิดขึ้นหลังการเลือกตั้งทั่วไป ทำให้ SET Index ฟื้นตัวขึ้นได้ในช่วงที่เหลือของเดือน

![]() ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามปรับตัวขึ้น 3.9% ในเดือนมีนาคม 2566 ถือเป็นการปรับตัวขึ้นแบบ sideway up เมื่อเทียบกับเดือนก่อนหน้า โดยได้ปัจจัยหนุนจากภาวะเงินเฟ้อที่ชะลอตัวลง และรัฐบาลผ่อนคลายระยะเวลาการครบกำหนดของหุ้นกู้ของบริษัทต่าง ๆ ในเวียดนาม อีกหนึ่งปัจจัยสำคัญในเดือนนี้คือการที่ธนาคารกลางเวียดนามลดอัตราดอกเบี้ยนโยบายลง 1% ทำให้อัตราดอกเบี้ย discount rate ลดลงเหลือ 3.5% จากเดิม 4.5% เพื่อกระตุ้นการเติบโตทางเศรษฐกิจท่ามกลางความไม่แน่นอนของสถานการณ์เศรษฐกิจ และการเมืองทั่วโลก ขณะที่อัตราดอกเบี้ยเงินกู้ในตลาดระหว่างธนาคาร (Interbank Market) ลดลง 1% สู่ระดับ 6% การปรับลดอัตราดอกเบี้ยครั้งนี้เกิดขึ้นหลังจาก ฟาม มินห์ ชินห์ นายกรัฐมนตรีเวียดนามสั่งการให้ธนาคารกลางปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยภาคธุรกิจในประเทศ ท่ามกลางเศรษฐกิจโลกที่ไม่แน่นอน โดย GDP ของเวียดนามในช่วงเดือนมกราคมถึงมีนาคม 2566 อยู่ที่ 3.32% ลดลงจาก 5.92% ในไตรมาสที่ 4 ปีที่แล้ว

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามปรับตัวขึ้น 3.9% ในเดือนมีนาคม 2566 ถือเป็นการปรับตัวขึ้นแบบ sideway up เมื่อเทียบกับเดือนก่อนหน้า โดยได้ปัจจัยหนุนจากภาวะเงินเฟ้อที่ชะลอตัวลง และรัฐบาลผ่อนคลายระยะเวลาการครบกำหนดของหุ้นกู้ของบริษัทต่าง ๆ ในเวียดนาม อีกหนึ่งปัจจัยสำคัญในเดือนนี้คือการที่ธนาคารกลางเวียดนามลดอัตราดอกเบี้ยนโยบายลง 1% ทำให้อัตราดอกเบี้ย discount rate ลดลงเหลือ 3.5% จากเดิม 4.5% เพื่อกระตุ้นการเติบโตทางเศรษฐกิจท่ามกลางความไม่แน่นอนของสถานการณ์เศรษฐกิจ และการเมืองทั่วโลก ขณะที่อัตราดอกเบี้ยเงินกู้ในตลาดระหว่างธนาคาร (Interbank Market) ลดลง 1% สู่ระดับ 6% การปรับลดอัตราดอกเบี้ยครั้งนี้เกิดขึ้นหลังจาก ฟาม มินห์ ชินห์ นายกรัฐมนตรีเวียดนามสั่งการให้ธนาคารกลางปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยภาคธุรกิจในประเทศ ท่ามกลางเศรษฐกิจโลกที่ไม่แน่นอน โดย GDP ของเวียดนามในช่วงเดือนมกราคมถึงมีนาคม 2566 อยู่ที่ 3.32% ลดลงจาก 5.92% ในไตรมาสที่ 4 ปีที่แล้ว

![]() ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับลดจาก 3.9 – 4.0% ในปลายเดือนกุมภาพันธ์ มาอยู่ที่ประมาณ 3.5% ปลายเดือนมีนาคม เนื่องจากการปิดกิจการของ Silicon Valley Bank (SVB) ก่อให้เกิดความกังวลในภาคการเงินในสหรัฐฯ ผลที่ตามมาคือ Fed ถูกคาดการณ์ว่าจะหยุดการขึ้นดอกเบี้ย และเริ่มปรับลดดอกเบี้ยถ้าจำเป็น ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปรับลดลงด้วยเหตุผลเดียวกันสู่ระดับประมาณ 2.4% โดยอัตราเงินเฟ้อทั่วไปของไทยในเดือนกุมภาพันธ์ปรับลดลงอย่างมีนัยที่ 3.79% YoY ซึ่งต่ำกว่าการคาดการณ์ที่ 4.10% เนื่องการปรับลดของราคาน้ำมันเชื้อเพลิงและอาหาร ขณะที่อัตราเงินเฟ้อพื้นฐานปรับลดลงที่ 1.93% ต่ำกว่าตลาดคาดการณ์ที่ 2.10% โดยภาพรวมเงินเฟ้อไทยได้ปรับลดลงแต่ยังคงอยู่เหนือระดับเป้าหมายที่ 1-3% ดังนั้นการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทย (BOT) มีโอกาสดำเนินต่อ

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับลดจาก 3.9 – 4.0% ในปลายเดือนกุมภาพันธ์ มาอยู่ที่ประมาณ 3.5% ปลายเดือนมีนาคม เนื่องจากการปิดกิจการของ Silicon Valley Bank (SVB) ก่อให้เกิดความกังวลในภาคการเงินในสหรัฐฯ ผลที่ตามมาคือ Fed ถูกคาดการณ์ว่าจะหยุดการขึ้นดอกเบี้ย และเริ่มปรับลดดอกเบี้ยถ้าจำเป็น ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปรับลดลงด้วยเหตุผลเดียวกันสู่ระดับประมาณ 2.4% โดยอัตราเงินเฟ้อทั่วไปของไทยในเดือนกุมภาพันธ์ปรับลดลงอย่างมีนัยที่ 3.79% YoY ซึ่งต่ำกว่าการคาดการณ์ที่ 4.10% เนื่องการปรับลดของราคาน้ำมันเชื้อเพลิงและอาหาร ขณะที่อัตราเงินเฟ้อพื้นฐานปรับลดลงที่ 1.93% ต่ำกว่าตลาดคาดการณ์ที่ 2.10% โดยภาพรวมเงินเฟ้อไทยได้ปรับลดลงแต่ยังคงอยู่เหนือระดับเป้าหมายที่ 1-3% ดังนั้นการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทย (BOT) มีโอกาสดำเนินต่อ

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: Global REITs, Singapore REITs และ Thai REITs ปรับตัวลดลง -2.8%, -0.42% และ -4.9% ตามลำดับ ในเดือนมีนาคม 2566 โดย Global REITs และ Singapore REITs ปรับตัวลงจากความกังวลเกี่ยวกับเศรษฐกิจถดถอยที่เพิ่มมากขึ้น โดยเฉพาะ REITs ในสหรัฐฯ ที่เป็นอาคารสำนักงาน มีความต้องการเช่าลดลงอย่างเห็นได้ชัด ขณะที่ REITs ไทยปรับตัวลงแรงมากที่สุด เมื่อเทียบกับ Global REITs และ Singapore REITs แม้ว่าเศรษฐกิจไทยจะมีโอกาสเกิดเศรษฐกิจถดถอยต่ำก็ตาม โดยการปรับตัวลงแรงเกิดจาก CPNREIT ที่มีปัจจัยกดดันเกี่ยวกับการที่ผู้เช่ารายใหญ่ย้ายออก ความไม่แน่นอนของการต่อสัญญาสินทรัพย์ที่กำลังจะหมดอายุการเช่า รวมถึงการเพิ่มทุนที่นักลงทุนยังรอความชัดเจนของแผนการใช้เงินที่จะได้จากการเพิ่มทุน ขณะที่ REITs กลุ่มอื่นๆ ในไทย เช่นกลุ่มห้างสรรพสินค้า กลุ่มโรงแรม รวมถึงกลุ่มโกดังสินค้า ยังคงมีปัจจัยพื้นฐานที่แข็งแกร่ง และมีอัตราเงินปันผลที่น่าสนใจ

ทองคำ: ราคาทองคำ Spot ปรับเพิ่มขึ้น 7.79% ในเดือนมีนาคม 2566 จากการที่นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัยเพื่อลดความเสี่ยงจากเศรษฐกิจถดถอย หลังสัญญาณบ่งชี้การเกิดเศรษฐกิจถดถอยที่ชัดเจนมากขึ้น โดยปัญหาคนแห่ถอนเงินในธนาคารสหรัฐฯ และยุโรป เป็นตัวเร่งทำให้การเข้าถึงแหล่งเงินทุนในระบบการเงินน่าจะทำได้ยากขึ้นหลังจากนี้ เนื่องจากธนาคารต่างๆ น่าจะเข้มงวดในการปล่อยสินเชื่อเพิ่มมากขึ้น นอกจากนี้ค่าเงินดอลลาร์สหรัฐฯ ที่อ่อนค่าลงก็เป็นอีกปัจจัยหนุนราคาทองคำให้ปรับเพิ่มขึ้นในเดือนมีนาคม

![]() มุมมองและกลยุทธ์การลงทุน 3-6 เดือนข้างหน้า

มุมมองและกลยุทธ์การลงทุน 3-6 เดือนข้างหน้า

- สถานการณ์การลงทุนในเดือนมีนาคม 2566 ถือว่ามีความผันผวนสูงจากความกังวลปัญหาการปิดกิจการของ Silicon Valley Bank (SVB) และปัญหาเฉพาะตัวของ Credit Suisse แต่หน่วยงานภาครัฐก็ออกนโยบายเข้าช่วยเหลืออย่างรวดเร็ว อย่างไรก็ตามผลที่ตามมาคือธนาคารต่าง ๆ มีแนวโน้มปล่อยสินเชื่อที่เข้มงวดมากขึ้น ซึ่งอาจส่งผลกระทบด้านลบต่อเศรษฐกิจ ขณะที่เงินเฟ้อทั้งสหรัฐและยุโรปยังอยู่ในระดับสูง ส่งผลให้ Fed และ ECB ต้องปรับขึ้นอัตราดอกเบี้ยต่อ ซึ่งมีโอกาสที่จะทำให้เศรษฐกิจชะลอตัวลงเช่นกัน

- บลจ. พรินซิเพิล ให้นํ้าหนัก Neutral สําหรับหุ้นต่างประเทศ จากความไม่แน่นอนต่าง ๆ ที่เพิ่มขึ้น ตามที่ได้กล่าวด้านบน แต่ยังชื่นชอบตลาดหุ้นจีน โดยแม้ว่าทางการจีนกำหนดเป้าการเติบโตของ GDP ต่ำกว่าคาดเล็กน้อยที่ 5% แต่ปัจจัยอื่น ๆ ยังดูดี และแข็งแกร่ง เช่น ตัวเลขเศรษฐกิจต่าง ๆ หรือการผ่อนปรนความเข้มงวดต่อกฎระเบียบอุตสาหกรรมเทคโนโลยี และนโยบายการเงินที่ยังผ่อนคลาย และ Valuation (Forward PE) ที่อยู่ต่ำกว่าค่าเฉลี่ย 5 ปี อีกหนึ่งตลาดหุ้นที่เราชอบคือ ตลาดหุ้นยุโรป หลังราคาก๊าซธรรมชาติปรับตัวลงจากจุดสูงสุดในช่วงปีที่แล้วถึง 85% ทำให้ลดโอกาสการเกิดวิกฤตพลังงาน และตัวเลขเศรษฐกิจที่ประกาศออกมาแข็งแกร่ง เช่น PMI ภาคบริการ

- ในส่วนของตลาดหุ้นเวียดนาม เราแนะนำนักลงทุนสามารถทยอยสะสมได้ เพื่อมีโอกาสรับผลตอบแทนที่ดีในระยะ 1 ปีขึ้นไป เนื่องจากภาวะตลาดโดยรวมดูดีขึ้นหลัง รัฐบาลออกมาตรการต่าง ๆ เพื่อช่วยลดความกังวลการครบกำหนดชำระของหุ้นกู้ภาคธุรกิจที่มากในปีนี้ และธนาคารกลางเวียดนามปรับลดอัตราดอกเบี้ยเพื่อช่วยให้ภาคธุรกิจมีสภาพคล่องมากขึ้น

- เราให้น้ำหนักตราสารหนี้ Slightly Overweight โดยเราแนะนำการลงทุนในตราสารหนี้โลก เนื่องจากเรามองว่ายีลด์ (YTM) ยังอยู่ในระดับสูง ซึ่งปรับขึ้นสะท้อนความกังวลของเศรษฐกิจไปพอสมควรแล้ว รวมถึงการที่ Fed มีแนวโน้มจะปรับลดอัตราดอกเบี้ยในช่วงหลังของปีก็เป็นผลบวกต่อการลงทุนในตราสารหนี้เช่นกัน

- บลจ. พรินซิเพิล ยังคงแนะนำการลงทุนในสินทรัพย์ที่เป็น Quality Growth หรือสินทรัพย์ที่มีการเติบโตในระดับปานกลางแต่มีความมั่นคงของธุรกิจและรายได้เพื่อรองรับความเสี่ยงหรือความผันผวนจากปัจจัยทางเศรษฐกิจ และยังแนะนำจัดพอร์ตแบบ Asset allocation เพื่อสร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลายสินทรัพย์และหลายประเทศ ตามความเสี่ยงที่รับได้ของนักลงทุน เพื่อที่จะช่วยควบคุมความเสี่ยงและรับผลตอบแทนที่เหมาะสม

![]() กองทุนแนะนำ

กองทุนแนะนำ

สําหรับกองทุนแนะนํา เรายังยึดตามกองทุนที่เราแนะนําในรายงาน Principal Asset Allocation Recommendation 2Q/2023 ที่ออกในช่วงต้นเดือนเมษายน 2566 ที่ผ่านมา

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้นการกลับมาเปิดประเทศและจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวกโดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนักส่วนใหญ่ทั้งในกลุ่ม Consumer Discretionary, Industrials และ Communication Services

- กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) เน้นลงทุนบริษัทที่มีการดำเนินธุรกิจในประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนเห็นโอกาสการเติบโตของการลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเอง และตั้งเป้าเป็นผู้นำโลกด้านนวัตกรรมและเทคโนโลยีในอนาคต โดยกองทุนจะแบ่งน้ำหนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet) Hard Tech (New-generation information technology, Biomedicine, New energy) รวมถึงการกลับมาเปิดประเทศของจีนและการผ่อนคลายมาตรการควบคุมด้านกฎระเบียบที่ชัดเจนจะเป็นปัจจัยบวกโดยตรงต่อกองทุนนี้

- กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ (PRINCIPAL EUEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้ง หรือดําเนินกิจการหลักในยุโรป (รวมถึงยุโรปตะวันออก) ที่มีโอกาสเติบโตสูงผ่านกองทุน Principal Global Investors Funds – European Responsible Equity Fund ในระยะสั้นตัวเลขเศรษฐกิจที่ประกาศออกมาแข็งแกร่งอย่างต่อเนื่องจะช่วยส่งผลบวกให้กับกองทุน โดยกองทุน Overweight อุตสาหกรรม Consumer Discretionary, Financials และ Health Care ซึ่งสอดคล้องเศรษฐกิจ และการจับจ่ายใช้สอยในยุโรปที่กำลังดูดีขึ้น

- กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) ลงทุนผ่าน Master Fund ชื่อ PIMCO GIS Income ซึ่งเป็นกองทุนที่ลงทุนในตราสารหนี้ประเภทต่างๆ และมีการกระจายการลงทุนไปในหลายธุรกิจและหลายประเทศทั่วโลก (ส่วนใหญ่ในกลุ่มอุตสาหกรรมธนาคารและตราสารหนี้สกุลเงินดอลลาร์สหรัฐฯ) โดยมีนโยบายการลงทุนแบบ Active และมีระยะเวลาครบกําหนดของตราสารที่แตกต่างกัน ลงทุนในตราสารหนี้ทั้งภาครัฐและเอกชน ณ สิ้นเดือน มี.ค. 2566 พอร์ตกองทุนมีอันดับความน่าเชื่อถือเฉลี่ย (average credit rating) อยู่ที่ระดับ A+ และ YTM ที่ 6.39% และ Duration อยู่ที่ประมาณ 3.08 ปี

ผู้จัดทำ

คุณศุภกร ตุลยธัญ, CFA – Chief Investment officer

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Monthly Report ประจำเดือนเมษายน ที่นี่

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL CHEQ กองทุนหลักลงทุนกระจุกตัวใน emerging markets ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL EUEQ ลงทุนกระจุกตัวในประเทศฝรั่งเศสและอังกฤษ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต