CIO View: พฤษภาคม 2569 Japan’s Re-Rating in a Changing Macro Landscape

Image

ตลาดการเงินโลกในเดือนพฤษภาคม ปี 2569 กำลังก้าวเข้าสู่สภาพแวดล้อมที่ท้าทายมากขึ้นและขับเคลื่อนด้วยปัจจัยมหภาคมากกว่าช่วงที่ผ่านมา โดยภาวะ “Goldilocks” ซึ่งเคยสนับสนุนสินทรัพย์เสี่ยงในปี 2568 เริ่มทยอยลดบทบาทลง แม้ว่าปัจจัยพื้นฐานของภาคธุรกิจยังคงมีความแข็งแกร่ง แต่ความกังวลด้านเงินเฟ้อที่เพิ่มสูงขึ้น ซึ่งส่วนหนึ่งเป็นผลจากราคาพลังงานโลกที่อยู่ในระดับสูงและความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ได้ผลักดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวสูงขึ้นและทำให้ภาวะการเงินตึงตัวมากขึ้น ด้วยเหตุนี้ทิศทางของตลาดจึงถูกขับเคลื่อนมากขึ้นโดยปัจจัยเศรษฐกิจมหภาค โดยเฉพาะความคาดหวังต่อเงินเฟ้อ อัตราดอกเบี้ย และสถานการณ์ภูมิรัฐศาสตร์ มากกว่าปัจจัยด้านผลประกอบการของบริษัทเพียงอย่างเดียว

แม้จะเผชิญกับปัจจัยกดดันดังกล่าว ตลาดหุ้นสหรัฐฯ ยังคงแข็งแกร่ง โดยได้รับแรงสนับสนุนจากการเติบโตของผลประกอบการในไตรมาสที่ 1 ที่ออกมาสูงกว่าที่คาดการณ์ไว้ในหลายภาคส่วน ความแข็งแกร่งปรากฏอย่างเด่นชัดโดยเฉพาะในกลุ่มบริษัทขนาดใหญ่ด้านเทคโนโลยี กลุ่มที่เกี่ยวข้องกับปัญญาประดิษฐ์ และกลุ่มบริการด้านการสื่อสาร ความชัดเจนของแนวโน้มกำไรและฐานะการเงินที่แข็งแกร่งยังคงช่วยสนับสนุนระดับมูลค่า อย่างไรก็ตามตลาดเริ่มให้น้ำหนักต่อผลประกอบการที่แข็งแกร่งน้อยลง ปัจจัยขับเคลื่อนหลักของราคาสินทรัพย์กำลังเปลี่ยนไปสู่ภาวะเศรษฐกิจมหภาค โดยเฉพาะแนวโน้มอัตราดอกเบี้ย ความต่อเนื่องของแรงกดดันในภาวะเงินเฟ้อ และพัฒนาการด้านภูมิรัฐศาสตร์ ส่งผลให้ตลาดมีลักษณะแตกต่างมากขึ้นระหว่างกลุ่มอุตสาหกรรมและบริษัท โดยคุณภาพของธุรกิจ อำนาจในการกำหนดราคา และความแข็งแกร่งของกระแสเงินสด กลายเป็นปัจจัยสำคัญในการสร้างความแตกต่าง

ในมุมมองทางเศรษฐกิจมหภาค ข้อมูลเงินเฟ้อของสหรัฐฯ ล่าสุดที่เผยแพร่ในช่วงกลางเดือนพฤษภาคมสะท้อนให้เห็นถึงการเร่งตัวขึ้นอีกครั้งของแรงกดดันด้านราคา ทั้งในภาคผู้บริโภคและภาคการผลิต ตอกย้ำความกังวลเกี่ยวกับด้านเงินเฟ้ออย่างต่อเนื่อง โดยอัตราเงินเฟ้อทั่วไปปรับตัวเพิ่มขึ้นมาอยู่ที่ระดับ 3.8% เมื่อเทียบกับปีก่อนหน้า และ 0.6% เมื่อเทียบกับเดือนก่อนหน้า ขณะที่อัตราเงินเฟ้อพื้นฐานอยู่ที่ 2.8% เมื่อเทียบกับปีก่อนหน้า และ 0.4% เมื่อเทียบกับเดือนก่อนหน้า สะท้อนให้เห็นถึงแรงกดดันด้านราคาที่เริ่มขยายวงกว้างจากกลุ่มพลังงานไปสู่ภาคบริการและหมวดอาหาร นอกจากนี้ แรงกดดันจากอัตราเงินเฟ้อต้นทางยังเร่งตัวขึ้นอย่างชัดเจน โดยดัชนีราคาผู้ผลิตเพิ่มขึ้น 6.0% เมื่อเทียบกับปีก่อนหน้า และ 1.4% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งเป็นการปรับเพิ่มรายเดือนสูงที่สุดนับตั้งแต่ปี 2565 การเพิ่มขึ้นดังกล่าวมีปัจจัยหลักมาจากต้นทุนพลังงานและส่วนต่างอัตราค่าบริการที่สูงขึ้น ขณะที่ดัชนีราคาผู้ผลิตพื้นฐานยังคงอยู่ในระดับสูงที่ 4.4% เมื่อเทียบกับปีก่อนหน้า สะท้อนถึงแรงกดดันของต้นทุนภายในห่วงโซ่การผลิต โดยรวมแล้วพัฒนาการเหล่านี้ชี้ให้เห็นว่าเงินเฟ้อกำลังฝังตัวลึกมากขึ้น ซึ่งเพิ่มความเสี่ยงของการส่งผ่านต้นทุนไปยังผู้บริโภค และทำให้ภาพการชะลอตัวลงของเงินเฟ้อมีความซับซ้อนมากยิ่งขึ้น

ปัจจัยสำคัญเบื้องหลังที่กระตุ้นการเปลี่ยนแปลงของเงินเฟ้อดังกล่าว คือการกลับมาของความเสี่ยงด้านภูมิรัฐศาสตร์ โดยเฉพาะความตึงเครียดที่เกี่ยวข้องกับสหรัฐฯ อิสราเอล และอิหร่าน สร้างแรงกดดันต่อราคาน้ำมันโลก และยิ่งตอกย้ำความกังวลว่าราคาพลังงานอาจกลายเป็นช่องทางส่งผ่านแรงกดดันเงินเฟ้อไปยังภาคส่วนอื่นในระบบเศรษฐกิจ แม้ว่าความผันผวนจากปัจจัยดังกล่าวจะเป็นสิ่งที่คาดการณ์ได้ยากโดยธรรมชาติ แต่เพิ่มความไม่แน่นอนต่อแนวโน้มเงินเฟ้อ และทำให้การดำเนินนโยบายมีความซับซ้อนมากขึ้น โดยเฉพาะในช่วงที่ธนาคารกลางส่วนใหญ่ยังคงให้ความสำคัญต่อสัญญาณใดๆ ที่บ่งชี้ถึงการกลับมาของแรงกดดันด้านราคาที่อาจกลับมาอีกครั้ง

ในมุมมองระยะข้างหน้า เรามองว่าเศรษฐกิจโลกกำลังเข้าสู่ช่วงเริ่มต้นของ “Modern Oil Shock” โดยในระยะสั้น ราคาพลังงานที่ปรับตัวสูงขึ้นมีแนวโน้มผลักดันทั้งเงินเฟ้อและอัตราผลตอบแทนพันธบัตรให้เพิ่มสูงขึ้น ส่งผลให้ภาวะการเงินตึงตัว และสร้างแรงกดดันต่อสินทรัพย์หลายประเภท ทั้งนี้หากราคาพลังงานทรงตัวในระดับสูงเป็นระยะเวลานาน ก็จะเริ่มส่งผลกระทบต่อการบริโภคและกิจกรรมทางเศรษฐกิจและนำไปสู่การชะลอตัวของเศรษฐกิจ อย่างไรก็ดี แม้สภาวะการลงทุนในระยะสั้นยังคงมีความท้าทาย แต่ในระยะต่อไปอัตราเงินเฟ้อมีแนวโน้มที่จะมีเสถียรภาพเพิ่มมากขึ้น ในขณะที่อัตราดอกเบี้ยปรับตัวเพิ่มขึ้นจนถึงจุดสูงสุด ซึ่งจะสร้างสภาพแวดล้อมการลงทุนที่เอื้อต่อการฟื้นตัวของทั้งตราสารหนี้และสินทรัพย์เสี่ยง

ด้านนโยบายการเงินของธนาคารกลางหลักในเดือนพฤษภาคม 2569 โดยรวมยังคงมีความระมัดระวัง และมีทิศทางที่แตกต่างกันมากขึ้น ธนาคารกลางสหรัฐฯ (Fed) ยังคงดำเนินนโยบายแบบอิงข้อมูลเศรษฐกิจเป็นหลัก (data-dependent) โดยในการประชุมล่าสุดได้คงอัตราดอกเบี้ยนโยบายไว้ที่ 3.50%–3.75% และส่งสัญญาณว่ายังไม่มีความจำเป็นเร่งด่วนในการปรับลดอัตราดอกเบี้ย ท่ามกลางอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงและความไม่แน่นอนด้านภูมิรัฐศาสตร์ ในขณะเดียวกัน ตลาดเริ่มสะท้อนมุมมองว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงนานขึ้น (higher-for-longer) และความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยในระยะเวลาอันใกล้ปรับลดลง สะท้อนแนวโน้มภาวะการเงินที่ยังคงตึงตัว กดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวขึ้นสูง

ด้านธนาคารกลางยุโรป (ECB) ได้ตัดสินใจชะลอการผ่อนคลายนโยบายการเงินลง แต่ยังคงท่าทีระมัดระวัง และมีความเป็นไปได้ที่จะปรับไปใช้มาตรการที่เข้มงวดมากขึ้นหากอัตราเงินเฟ้อโดยเฉพาะที่มาจากราคาพลังงานปรับตัวสูงขึ้น ในทางตรงกันข้าม ธนาคารกลางจีน (PBoC) ยังคงดำเนินนโยบายผ่อนคลายในระดับปานกลาง โดยใช้มาตรการสนับสนุนสภาพคล่องแบบเจาะจงเพื่อรักษาเสถียรภาพของอุปสงค์ภายในประเทศ ท่ามกลางการบริโภคที่อ่อนแอ ปัญหาในภาคอสังหาริมทรัพย์ และภาวะเงินเฟ้อที่อยู่ในระดับต่ำ ส่วนธนาคารกลางญี่ปุ่น (BoJ) ยังคงอยู่ในแนวทางการปรับนโยบายให้กลับสู่ภาวะปกติอย่างค่อยเป็นค่อยไป โดยได้รับแรงหนุนจากการปรับตัวขึ้นของค่าจ้าง แม้ยังเผชิญกับความท้าทายระหว่างเงินเฟ้อที่ปรับตัวสูงขึ้นและอุปสงค์ภายในประเทศที่ยังเปราะบาง โดยรวมแล้วความแตกต่างของนโยบายเหล่านี้สะท้อนให้เห็นถึงเงื่อนไขภายในประเทศที่แตกต่างกัน ซึ่งส่งผลให้สภาพแวดล้อมนโยบายการเงินโลกมีความกระจัดกระจาย และทำให้เกิดความผันผวนในกลุ่มสินทรัพย์ต่างๆ เพิ่มมากขึ้น

ในระดับภูมิภาค การเติบโตทางเศรษฐกิจเป็นไปอย่างไม่เท่าเทียมกันในกลุ่มประเทศเศรษฐกิจหลัก สะท้อนถึงการฟื้นตัวของเศรษฐกิจโลกที่ยังแตกต่างกันอย่างชัดเจน กลุ่มประเทศยูโรโซนยังคงแสดงให้เห็นถึงสัญญาณชะลอตัว โดย GDP ไตรมาส 1 ปี 2569 ขยายตัวเพียง 0.1% เมื่อเทียบกับไตรมาสก่อนหน้า และ 0.8% เมื่อเทียบกับปีก่อน สะท้อนถึงอุปสงค์ภายในประเทศที่อ่อนแอลง การซบเซาในประเทศเศรษฐกิจหลักและแรงกดดันจากต้นทุนพลังงาน รวมถึงความไม่แน่นอนทางภูมิรัฐศาสตร์ ประเด็นเหล่านี้สะท้อนความเสี่ยงด้านลบของการเติบโตในไตรมาสต่อๆ ไป ขณะที่ญี่ปุ่นกลับแสดงให้เห็นถึงแรงส่งในระยะสั้นที่แข็งแกร่งกว่า โดยได้รับแรงสนับสนุนจากการส่งออกและการลงทุน แม้ว่าต้นทุนพลังงานที่สูงขึ้นและความไม่แน่นอนจากภายนอกมีแนวโน้มจะกดดันอุปสงค์ในประเทศในระยะข้างหน้า

สำหรับประเทศไทย เศรษฐกิจมหภาคยังคงค่อนข้างมีความแข็งแกร่ง แต่เริ่มเผชิญความเสี่ยงจากภายนอกมากขึ้น ธนาคารแห่งประเทศไทย (ธปท.) คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.00% สะท้อนท่าทีที่สมดุลและมีความยืดหยุ่นของผู้กำหนดนโยบายในการประเมินถึงความเสี่ยงที่เปลี่ยนแปลงไป แม้ว่ากิจกรรมทางเศรษฐกิจจะเริ่มปรับตัวดีขึ้น แต่ความตึงเครียดทางภูมิรัฐศาสตร์ที่ยกระดับขึ้นได้เพิ่มความเสี่ยงด้านลบผ่านต้นทุนพลังงานที่สูงขึ้น มีแนวโน้มทำให้การท่องเที่ยวชะลอตัวลง และสร้างแรงกดดันต่อรายได้ที่แท้จริงของครัวเรือน ที่สำคัญคืออัตราเงินเฟ้อถูกมองว่าเกิดจากฝั่งอุปทานเป็นหลัก ทำให้ ธปท. ยังสามารถรักษาความยืดหยุ่นเชิงนโยบายควบคู่กับการสนับสนุนการเติบโตได้ โดย GDP ของไทยในไตรมาส 1 ปี 2569 ขยายตัวดีกว่าที่คาด โดยเติบโต 2.8% เมื่อเทียบกับปีก่อนหน้า และ 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า โดยได้รับแรงหนุนจากการลงทุน การใช้จ่ายภาครัฐ และการส่งออก ขณะที่การบริโภคภาคเอกชนยังคงทรงตัว อย่างไรก็ตามคณะกรรมการนโยบายการเงินยังคงประเมินแนวโน้มการขยายตัวของเศรษฐกิจอย่างระมัดระวัง โดยคาดการณ์การขยายตัวของเศรษฐกิจที่ระดับ 1.5% - 2.5% สะท้อนความไม่แน่นอนของแนวโน้มเศรษฐกิจโลกและความเสี่ยงจากปัจจัยภายนอกประเทศ

ด้านนโยบายการคลัง รัฐบาลไทยได้ออกนโยบาย “ไทยช่วยไทยพลัส” เพื่อกระตุ้นเศรษฐกิจ ซึ่งเป็นมาตรการที่มุ่งสนับสนุนอุปสงค์ภายในประเทศและบรรเทาภาระค่าครองชีพ วงเงินรวม 175,700 ล้านบาท ครอบคลุมประชาชนประมาณ 43 ล้านคน ทั้งนี้คาดว่ามาตรการดังกล่าวจะช่วยกระตุ้นการบริโภคในระยะสั้น โดยเฉพาะในกลุ่มผู้มีรายได้น้อย และช่วยสร้างเสถียรภาพทางเศรษฐกิจท่ามกลางความเสี่ยงจากภายนอกที่เพิ่มสูงขึ้น

โดยรวมแล้วสภาพแวดล้อมทางเศรษฐกิจของโลกกำลังเปลี่ยนไปสู่ช่วงที่ความไม่แน่นอนทางเศรษฐกิจมหภาคกลายเป็นปัจจัยหลักที่ขับเคลื่อนตลาดมากกว่าความแข็งแกร่งของผลประกอบการ ความเสี่ยงด้านเงินเฟ้อที่เพิ่มสูงขึ้น ภาวะการเงินที่ตึงตัว และความไม่แน่นอนด้านภูมิรัฐศาสตร์ มีแนวโน้มที่จะทำให้ความผันผวนยังคงอยู่ต่อไปในระยะสั้น ในขณะเดียวกัน ความคาดหวังด้านเงินเฟ้อในปัจจุบัน สะท้อนว่าสถานการณ์นี้ไม่ใช่ภาวะเงินเฟ้อในลักษณะเดียวกันกับที่เกิดขึ้นในปี 2513 แต่เป็นการเปลี่ยนผ่านไปสู่การขยายตัวที่ชะลอลง และทำให้เกิดการปรับเปลี่ยนนโยบายในระยะถัดไป ดังนั้นนักลงทุนจึงควรรักษาสมดุลและความยืดหยุ่นในการลงทุน เพื่อรับมือกับความไม่แน่นอนในระยะสั้นและเตรียมพร้อมกลับเข้าลงทุนอีกครั้งเมื่อภาวะเศรษฐกิจมหาภาคเปลี่ยนแปลงไป

จุดเด่นการลงทุน: ญี่ปุ่น - การกลับมาของเงินเฟ้อ การปฏิรูปธรรมาภิบาล และการเข้าสู่วัฏจักรการลงทุนรอบใหม่

ภายใต้บริบทของความไม่แน่นอนด้านเงินเฟ้อโลกที่เพิ่มสูงขึ้น และสภาวะเศรษฐกิจมหภาคที่ท้าทายมากขึ้น ญี่ปุ่นเริ่มโดดเด่นในฐานะตลาดที่ปัจจัยเชิงโครงสร้างและวัฏจักรกำลังส่งสัญญาณสอดคล้องกันมากขึ้นอย่างมีนัยสำคัญ แม้ว่าญี่ปุ่นยังคงเป็นหนึ่งในเศรษฐกิจที่พึ่งพาการนำเข้าพลังงานมากที่สุดในโลกและมีความเปราะบางต่อราคาน้ำมันที่ปรับตัวสูงขึ้นโดยตรง แต่การตอบสนองของตลาดกลับมีทิศทางเชิงบวกมากขึ้นอย่างชัดเจน สิ่งนี้สะท้อนถึงการเปลี่ยนแปลงอย่างมีนัยสำคัญในมุมมองของนักลงทุนต่อ ‘อัตราเงินเฟ้อ’ ภายใต้บริบทของเศรษฐกิจญี่ปุ่น

แม้ว่าในหลายเศรษฐกิจหลักราคาพลังงานที่สูงขึ้นมักเป็นแรงกดดันต่อการเติบโตและอัตรากำไร แต่สำหรับญี่ปุ่น อัตราเงินเฟ้อจากราคาน้ำมันในระดับปานกลางกลับมีแนวโน้มส่งผลเชิงบวก ตลอดหลายทศวรรษที่ผ่านมา ญี่ปุ่นเผชิญกับแรงกดดันจากภาวะเงินฝืด อำนาจการกำหนดราคาที่จำกัด และการเติบโตของรายได้หรือเศรษฐกิจในรูปตัวเงินที่ยังไม่ปรับเงินเฟ้อ (nominal growth) อยู่ในระดับต่ำ ภายใต้บริบทดังกล่าว แม้ว่าอัตราเงินเฟ้อจากภาคนำเข้าจะไม่ใช่ปัจจัยบวกในอุดมคติ แต่กลับช่วยเสริมความเชื่อมั่นต่อการเปลี่ยนผ่านสู่ระบอบเงินเฟ้อที่มีเสถียรภาพและยั่งยืนมากขึ้น เมื่อความคาดหวังเงินเฟ้อเริ่มมีเสถียรภาพมากขึ้นและพลวัตด้านค่าจ้างปรับตัวดีขึ้น ภาคธุรกิจจะมีอำนาจในการกำหนดราคาสูงขึ้น และช่วยสนับสนุนการเติบโตของรายได้ (nominal growth) รวมถึงอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ปัจจัยเหล่านี้ถือเป็นแรงขับเคลื่อนสำคัญของการปรับมุมมองเชิงบวกต่อตลาดหุ้นญี่ปุ่นอย่างต่อเนื่อง

อย่างไรก็ตามพัฒนาการเชิงบวกดังกล่าวยังคงมีข้อจำกัดอยู่บ้าง แม้ว่าการปรับขึ้นของราคาน้ำมันในระดับปานกลางจะช่วยสนุบสนุนการฟื้นตัวของอัตราเงินเฟ้อและกิจกรรมทางเศรษฐกิจ แต่หากราคาน้ำมันปรับตัวขึ้นอย่างรุนแรงและยืดเยื้อ อาจกลายเป็นปัจจัยที่สร้างแรงกดดันทางเศรษฐกิจผ่านการหดตัวของอัตราผลกำไร และการลดลงของภาวะเกินดุลการค้า ดังนั้นสภาพแวดล้อมในปัจจุบันแม้จะยังสนับสนุนการฟื้นตัวของเศรษฐกิจได้ดี แต่ก็มีความเปราะบางและไม่ใช่ภาวะที่มีความยั่งยืนโดยปราศจากความเสี่ยง

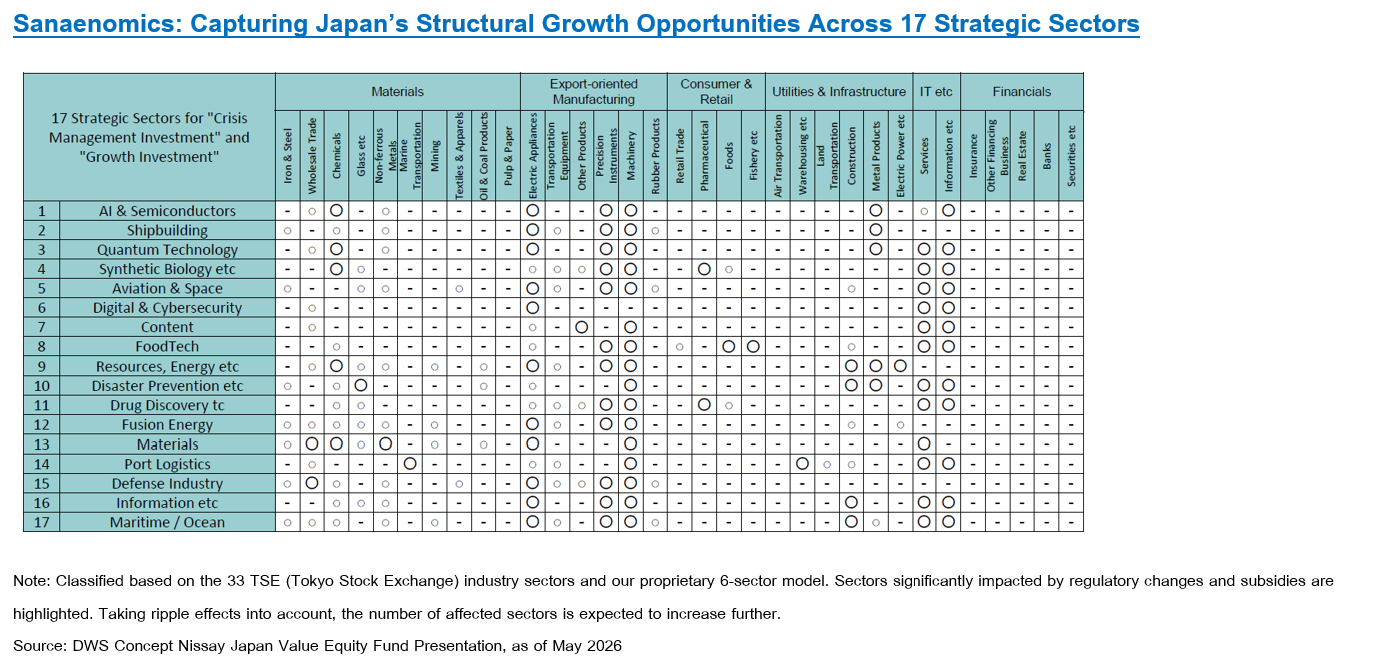

นอกเหนือจากประเด็นด้านอัตราเงินเฟ้อ ปัจจัยสนับสนุนที่มีความยั่งยืนมากกว่าสำหรับธีมการลงทุนในญี่ปุ่น คือการเปลี่ยนผ่านสู่รอบการลงทุนที่ขับเคลื่อนโดยนโยบายภายใต้การนำของนายกรัฐมนตรี Sanae Takaichi โดยวาระเศรษฐกิจของ Sanae มักถูกมองว่าเป็นการยกระดับเชิงรุกจากกรอบนโยบายในอดีต และให้น้ำหนักอย่างมากต่อการใช้นโยบายการคลังแบบขยายตัวควบคู่กับการขับเคลื่อนนโยบายอุตสาหกรรมเชิงยุทธศาสตร์ ขณะที่ภาครัฐกำลังผลักดันการลงทุนอย่างจริงจังในอุตสาหกรรมสำคัญ อาทิ Semiconductor ปัญญาประดิษฐ์ กลาโหม และการผลิตขั้นสูง โดยมีเป้าหมายเพื่อฟื้นฟูศักยภาพการผลิตของประเทศ และยกระดับความมั่นคงทางเศรษฐกิจ

Image

แนวทางดังกล่าวเป็นปัจจัยที่มีความสำคัญเนื่องจากเข้ามาแก้ไขภาวะการลงทุนที่อยู่ในระดับต่ำอย่างต่อเนื่อง ซึ่งเป็นหนึ่งในจุดอ่อนเชิงโครงสร้างของญี่ปุ่นที่ดำรงอยู่อย่างยาวนาน ผ่านการใช้นโยบายการคลังแบบมุ่งเป้าและการสร้างแรงจูงใจให้ภาคเอกชนมีส่วนร่วม รัฐบาลกำลังพยายามอย่างมากที่จะกระตุ้นให้เกิดวัฏจักรการลงทุนใหม่ที่มีระยะเวลาต่อเนื่องหลายปี ทั้งนี้นักวิเคราะห์ส่วนใหญ่เริ่มตีความความพยายามดังกล่าวว่าเป็นการเปลี่ยนผ่านจากการกระตุ้นเศรษฐกิจเชิงรับไปเป็นนโยบายเชิงรุกเพื่อยกระดับเศรษฐกิจญี่ปุ่นจากการเติบโตในระดับต่ำไปเป็นประเทศที่มีอัตราการเติบโตที่สูงขึ้น

ในขณะเดียวกัน เศรษฐกิจญี่ปุ่นยังได้รับแรงสนับสนุนจากการฟื้นตัวของอุปสงค์ภายในประเทศที่ขับเคลื่อนผ่านการท่องเที่ยวซึ่งเริ่มมีบทบาทสำคัญมากขึ้นในการขยายตัวของเศรษฐกิจ ทั้งนี้การเพิ่มขึ้นของนักท่องเที่ยวต่างประเทศได้รับปัจจัยสนับสนุนหลักจากการอ่อนค่าของค่าเงินเยน และความต้องการในการท่องเที่ยวที่ถูกสะสมไว้จากช่วงก่อนหน้า (pent-up demand) ของนักท่องเที่ยวในภูมิภาค โดยการฟื้นตัวดังกล่าวกลายเป็นปัจจัยที่ช่วยกระตุ้นการบริโภค กิจกรรมภาคการบริการ และผลประกอบการบริษัทจดทะเบียนในกลุ่มค้าปลีก ธุรกิจโรงแรม ขนส่งมวลชน และอสังหาริมทรัพย์ และแม้ว่าภาคการท่องเที่ยวจะไม่ใช่เสาหลักในธีมการลงทุนในตลาดหุ้นญี่ปุ่น แต่ก็เป็นหนึ่งในแรงหนุนเชิงวัฏจักรที่มีความสำคัญ ซึ่งช่วยเสริมภาพเชิงโครงสร้างในวงกว้าง ผ่านการเพิ่มแรงส่งให้กับอุปสงค์ภายในประเทศ

อีกหนึ่งปัจจัยสำคัญที่สนับสนุนตลาดหุ้นญี่ปุ่น คือระดับมูลค่าหุ้น (Valuation) ที่ยังอยู่ในเกณฑ์น่าสนใจ แม้ว่าปัจจุบันตลาดญี่ปุ่นจะไม่ได้อยู่ในระดับถูกเมื่อเทียบกับค่าเฉลี่ยในอดีตแล้ว ซึ่งสะท้อนถึงการปรับตัวขึ้นของตลาดและปัจจัยพื้นฐานที่ดีขึ้นในช่วงที่ผ่านมา แต่เมื่อเปรียบเทียบกับตลาดหุ้นสหรัฐฯ ตลาดญี่ปุ่นยังคงมีระดับมูลค่าที่ต่ำกว่า

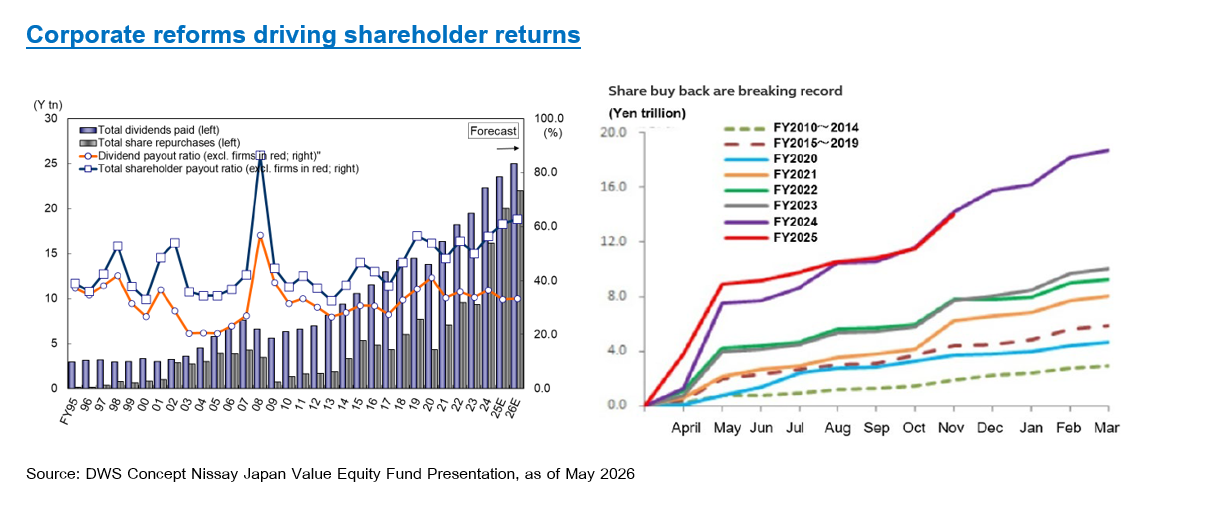

ที่สำคัญการปรับตัวขึ้นของตลาดหุ้นญี่ปุ่นในรอบนี้ไม่ได้เกิดจากการที่นักลงทุนยอมจ่ายราคาหุ้นในระดับที่สูงขึ้นเพียงอย่างเดียว แต่มีแรงหนุนหลักจากการเติบโตของกำไร

บริษัท การปรับตัวดีขึ้นของประสิทธิภาพการใช้เงินทุน และการยกระดับด้านธรรมาภิบาลของบริษัทจดทะเบียน ขณะที่ตลาดหุ้นสหรัฐฯ ยังคงมีระดับมูลค่าอยู่ในเกณฑ์สูงกว่า โดยเฉพาะในกลุ่มหุ้นเติบโต และมีความอ่อนไหวต่อการปรับตัวของอัตราดอกเบี้ยมากกว่า ด้วยเหตุนี้ตลาดหุ้นญี่ปุ่นจึงมีความน่าสนใจในด้านผลตอบแทนเมื่อเทียบกับความเสี่ยงมากกว่าในปัจจุบัน โดยเฉพาะในช่วงที่นักลงทุนเริ่มให้ความสำคัญกับความเสี่ยงจากการกระจุกตัวของการลงทุน และระดับมูลค่าที่สูงของตลาดหุ้นสหรัฐฯ ความแตกต่างสำคัญคือ แม้มูลค่าหุ้นญี่ปุ่นจะปรับตัวขึ้นแล้ว แต่ยังมีปัจจัยพื้นฐานรองรับ โดยการปรับขึ้นของราคาหุ้นไม่ได้ขับเคลื่อนจากเพียงปัจจัยด้านสภาพคล่องหรือความเชื่อมั่นของตลาดเท่านั้น

นอกจากนี้ในเชิงโครงสร้าง การปฏิรูปด้านธรรมาภิบาลและการยกระดับประสิทธิภาพการใช้เงินทุนของภาคธุรกิจยังคงเป็นแรงขับเคลื่อนสำคัญ โดยบริษัทจดทะเบียนให้ความสำคัญกับการสร้างผลตอบแทนให้ผู้ถือหุ้น การบริหารงบดุลอย่างมีประสิทธิภาพ และการเพิ่มความสามารถในการทำกำไร ส่งผลให้ระดับผลตอบแทนต่อผู้ถือหุ้น (ROE) ปรับตัวดีขึ้นอย่างต่อเนื่อง และเป็นปัจจัยสนับสนุนต่อระดับมูลค่า (Valuation) ของตลาดหุ้นญี่ปุ่นในระยะยาว

Image

จากปัจจัยสนับสนุนข้างต้น ไม่ว่าจะเป็นการฟื้นตัวของเงินเฟ้อ การกระตุ้นเศรษฐกิจผ่านนโยบายการคลัง การปฏิรูปเชิงโครงสร้าง ตลอดจนการฟื้นตัวของอุปสงค์ภายในประเทศ และระดับมูลค่าหุ้นที่ยังอยู่ในเกณฑ์น่าสนใจ ล้วนเป็นองค์ประกอบสำคัญที่ช่วยสนับสนุนภาพการลงทุนในตลาดหุ้นญี่ปุ่น อย่างไรก็ตามแม้ว่ายังมีความเสี่ยงจากปัจจัยภายนอก เช่น ความผันผวนของราคาพลังงานและความไม่แน่นอนของเศรษฐกิจโลก แต่ปัจจัยสนับสนุนดังกล่าวยังมีบทบาทช่วยลดทอนผลกระทบจากความเสี่ยงที่อาจเกิดขึ้นได้ ดังนั้น ในมุมมองของเราจึงมีมุมมองเชิงบวกต่อตลาดหุ้นญี่ปุ่นในระยะยาว

โอกาสลงทุนในหุ้นญี่ปุ่น ท่ามกลางการฟื้นตัวเชิงโครงสร้าง ผ่านกองทุน PRINCIPAL JEQ

จากมุมมองเชิงบวกต่อการลงทุนในตลาดหุ้นญี่ปุ่น เราจึงแนะนำกองทุนเปิด พรินซิเพิล เจแปนนิส อิควิตี้ (PRINCIPAL JEQ) ซึ่งลงทุนผ่านกองทุนหลัก DWS Concept Nissay Japan Value Equity ที่มุ่งเน้นคัดเลือกหุ้นญี่ปุ่นคุณภาพดี กองทุนกระจายการลงทุนในหลากหลายอุตสาหกรรม ครอบคลุมทั้งหุ้นขนาดใหญ่ กลาง และเล็ก โดยเฉพาะหุ้นขนาดกลางและเล็กที่ยังไม่เป็นที่สนใจของตลาด และมีโอกาสในการเติบโตสูง พร้อมทั้งมีความสามารถในการเข้าถึงผู้บริหารบริษัทโดยตรง ซึ่งช่วยเสริมคุณภาพในการวิเคราะห์เชิงลึก

กองทุนนี้เป็นความร่วมมือระหว่าง DWS Investment และ Nippon Life Asset Management โดย DWS ทำหน้าที่บริหารจัดการกองทุน ขณะที่ Nippon Life ซึ่งมีประสบการณ์ยาวนานและความเชี่ยวชาญเฉพาะด้านในตลาดหุ้นญี่ปุ่น เป็นผู้บริหารพอร์ตการลงทุน

ในด้านกระบวนการลงทุน กองทุนใช้แนวทางคัดเลือกหุ้นรายบริษัท (Bottom-up) ผสานกับการมองไปข้างหน้า (Forward-looking) เพื่อค้นหาบริษัทที่มีศักยภาพเติบโตในระยะยาว โดยคัดเลือกจากบริษัทมากกว่า 4,000 แห่ง เพื่อสร้างพอร์ตลงทุนที่มีคุณภาพประมาณ 60–100 บริษัท ช่วยกระจายความเสี่ยงและลดการกระจุกตัว กลยุทธ์การลงทุนเน้นหุ้น Value ที่มีพื้นฐานแข็งแกร่ง แต่ราคายังต่ำกว่ามูลค่าที่แท้จริง เพื่อสร้างผลตอบแทนในระยะยาวอย่างสม่ำเสมอ

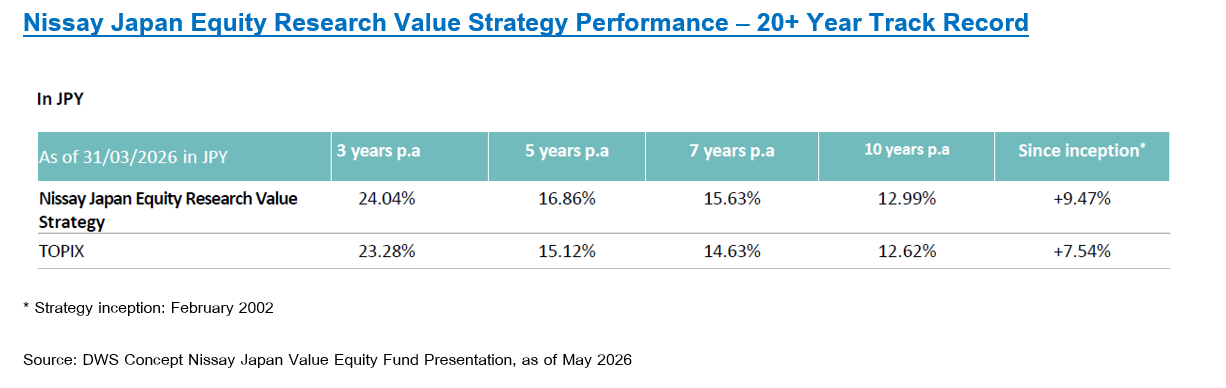

อีกจุดเด่นสำคัญคือ ผู้จัดการกองทุนให้ความสำคัญกับกระแสเงินสดของบริษัท โดยใช้ตัวชี้วัด Cash Flow Return on Investment (CFROI) ในการประเมินคุณภาพธุรกิจ และวิเคราะห์แนวโน้มกระแสเงินสดล่วงหน้าในช่วงประมาณ 5 ปี ซึ่งช่วยให้การประเมินมูลค่าบริษัทมีความแม่นยำมากขึ้นในระยะยาว โดยกลยุทธ์ดังกล่าวถูกนำมาใช้อย่างต่อเนื่องตั้งแต่ปี 2002 และผ่านหลายวัฏจักรเศรษฐกิจ ซึ่งสามารถสร้างผลตอบแทนได้อย่างสม่ำเสมอ โดยมีผลตอบแทนเฉลี่ยย้อนหลัง 3 ปีที่ 24.04% ต่อปี และ 5 ปีที่ 16.86% ต่อปี สูงกว่าผลตอบแทนของดัชนีอ้างอิงที่ 23.28% และ 15.12% ต่อปี ตามลำดับ

แนวทางการลงทุนนี้สอดคล้องกับมุมมองของเราที่เชื่อว่า ตลาดหุ้นญี่ปุ่นอยู่ในช่วงของการฟื้นตัวเชิงโครงสร้าง และการบริหารการลงทุนเชิงรุกมีบทบาทสำคัญในการคัดเลือกหุ้นที่มีศักยภาพในการสร้างผลตอบแทน จากทั้งระดับราคาที่ยังน่าสนใจ และแนวโน้มการเติบโตของกำไรของบริษัทจดทะเบียน

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุนลงทุนลงทุนกระจุกตัวในประเทศญี่ปุ่น ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการ/ กองทุนมีนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจ (dynamic hedging) (0%-105% ของมูลค่าความเสี่ยง) / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต