CIO View: เดือนกันยายน 2568

Image

ในเดือนนี้ เริ่มต้นด้วยการสรุปประเด็นสำคัญที่เกิดขึ้นในตลาดการเงินโลก ก่อนจะเจาะลึกไปยังตลาดตราสารหนี้ของมาเลเซีย ซึ่งถูกมองว่าเป็นโอกาสการลงทุนที่น่าสนใจกว่าตลาดตราสารหนี้ของไทยสำหรับนักลงทุนในปัจจุบัน

ตลาดแรงงานสหรัฐฯ ส่งสัญญาณชะลอตัวอย่างต่อเนื่อง ตัวเลขสะท้อนถึงการปรับตัวจากช่วงที่มีการเร่งจ้างงานอย่างรวดเร็วในปีก่อนหน้า มาสู่ภาวะตลาดแรงงานที่ระมัดระวังมากขึ้น โดยในเดือนสิงหาคม เศรษฐกิจสหรัฐฯ มีการจ้างงานใหม่เพิ่มขึ้นเพียง 22,000 ตำแหน่ง ขณะที่ตัวเลขในเดือนมิถุนายนได้รับการปรับลดลงเป็นติดลบ 13,000 ตำแหน่ง สถานการณ์ดังกล่าวสะท้อนถึงการชะลอตัวอย่างมีนัยสำคัญของการสร้างงาน และนับเป็นการลดลงรายเดือนครั้งแรกนับตั้งแต่เดือนธันวาคม ปี 2020 อัตราการว่างงานปรับตัวเพิ่มขึ้นแตะระดับ 4.3% ในเดือนสิงหาคม ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2021 บ่งชี้ถึงแรงกดดันที่เพิ่มขึ้นในตลาดแรงงาน อย่างไรก็ตาม แม้ตลาดแรงงานจะเริ่มชะลอตัวลง แต่การเติบโตของค่าจ้างยังคงอยู่ในระดับสูง โดยรายได้เฉลี่ยต่อชั่วโมงปรับเพิ่มขึ้น 0.3% เทียบกับเดือนกรกฎาคม และเมื่อเทียบกับช่วงเดียวกันของปีก่อน รายได้เฉลี่ยต่อชั่วโมงเพิ่มขึ้น 3.7%

ด้านพัฒนาการของนโยบายการเงิน เมื่อวันที่ 17 กันยายน คณะกรรมการกำหนดนโยบายการเงินของสหรัฐฯ (FOMC) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% สู่ระดับที่ 4.00-4.25% ถือเป็นการลดอัตราดอกเบี้ยครั้งแรกในสมัยที่ 2 ของประธานาธิบดีโดนัลด์ ทรัมป์ หลังจากที่ธนาคารกลางสหรัฐฯ เว้นช่วงการปรับอัตราดอกเบี้ยมานานถึง 9 เดือน ท่ามกลางความไม่แน่นอนทางนโยบายเศรษฐกิจ โดยมติในการประชุมครั้งนี้ไม่ได้เป็นเอกฉันท์ เนื่องจากผู้ว่าการคนใหม่ สตีเฟน มิแรน ซึ่งได้รับการแต่งตั้งและเข้ารับตำแหน่งก่อนการประชุมไม่นาน ได้แสดงความเห็นต่างโดยสนับสนุนการปรับลดอัตราดอกเบี้ยในระดับที่มากกว่าคือ 0.50% เจอโรม พาวเวล ประธานเฟด ระบุว่า ความเสี่ยงที่เพิ่มขึ้นต่อภาวะตลาดแรงงานเป็นเหตุผลสำคัญที่ทำให้ธนาคารกลางตัดสินใจลดอัตราดอกเบี้ย แม้จะมีความเสี่ยงจากนโยบายภาษีของทรัมป์ที่อาจส่งผลให้ราคาสินค้าสูงขึ้นก็ตาม ทั้งนี้ พาวเวล ย้ำว่าการดำเนินนโยบายทางการเงินของเฟด ยังไม่ถือว่าล่าช้ากว่าความเป็นจริง โดยการปรับลดอัตราดอกเบี้ยครั้งล่าสุดเป็นเสมือนมาตรการป้องกันความเสี่ยงต่อการชะลอตัวในตลาดแรงงานสหรัฐฯ ที่อาจจะเกิดขึ้นในอนาคต จากแผนภาพ Dot Plot ของการประชุมในเดือนกันยายน สมาชิก FOMC คาดการณ์ว่าอัตราดอกเบี้ยจะอยู่ในกรอบ 3.50 - 3.75% ภายในสิ้นปี 2025 ซึ่งสะท้อนถึงความเป็นไปได้ที่จะมีการปรับลดดอกเบี้ยเพิ่มเติมอีก 2 ครั้งในช่วงที่เหลือของปีนี้ สำหรับปี 2026 คาดว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียว จากเดิมที่คาดการณ์ไว้ 2 ครั้ง และอีก 1 ครั้งในปี 2027 ทั้งนี้เฟดได้ปรับประมาณการเศรษฐกิจโดยเพิ่ม GDP ปี 2025 เป็น 1.6% สูงกว่าการคาดการณ์เดิมที่ 1.4% ส่วนปี 2026 ถูกปรับเพิ่มเป็น 1.8% และปี 2027 ปรับเพิ่มเป็น 1.9%

ทางฝั่งยุโรป เมื่อวันที่ 11 กันยายน ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายตามที่ตลาดคาดการณ์ นับเป็นการคงดอกเบี้ยเป็นครั้งที่สองติดต่อกัน โดยอัตราดอกเบี้ยเงินฝากปัจจุบันอยู่ที่ระดับ 2.0% นางคริสติน ลาการ์ด ประธาน ECB กล่าวว่าความเสี่ยงต่อการเติบโตทางเศรษฐกิจเริ่มมีความสมดุลมากขึ้น และเน้นย้ำถึงแนวทางการดำเนินนโยบายการเงินที่ขึ้นอยู่กับข้อมูลเศรษฐกิจและการตัดสินใจในแต่ละการประชุม โดยระบุว่า ECB ไม่ได้กำหนดแนวทางอัตราดอกเบี้ยไว้ล่วงหน้า การตัดสินใจแบบเอกฉันท์ในการคงอัตราดอกเบี้ยในเดือนกันยายนนี้ สะท้อนให้เห็นว่าคณะกรรมการ ECB ไม่มีความเร่งรีบในการปรับลดอัตราดอกเบี้ยเพิ่มเติม ทั้งนี้ในการประชุมเดือนกันยายน ECB ได้ปรับเพิ่มการคาดการณ์ GDP ในปี 2025 เป็น 1.2% จาก 0.9% ที่คาดการณ์ไว้ในการประชุมเดือนมิถุนายน แต่ปรับลดการเติบโต GDP ปี 2026 ลงอยู่ที่ 1.0% ขณะที่การประมาณการอัตราเงินเฟ้อทั่วไปอยู่ที่ 2.1% ในปี 2025, 1.7% ในปี 2026 และ 1.9% ในปี 2027 ซึ่ง ECB ประเมินว่าอัตรา เงินเฟ้ออยู่ใกล้เป้าหมายระยะกลางที่ 2% และภาพรวมแนวโน้มยังคงไม่เปลี่ยนแปลงมากนัก

ธนาคารกลางญี่ปุ่น (BOJ) เมื่อวันที่ 19 กันยายน มีมติ 7 ต่อ 2 คงดอกเบี้ยที่ 0.50% ตามที่ตลาดคาดไว้ นับเป็นการประชุมครั้งที่ห้าติดต่อกันที่คงอัตราดอกเบี้ยไว้ในระดับนี้ โดยการตัดสินใจครั้งนี้มีกรรมการสองท่านคือ Hajime Takata และ Naoki Tamura ลงมติแตกต่างคือสนับสนุนการขึ้นดอกเบี้ยทันทีที่ 0.75% เพื่อรับมือกับความเสี่ยงด้านเงินเฟ้อ ทั้งนี้ BOJ ประกาศเตรียมตัวที่จะเริ่มขายกองทุน ETF และกองทุนรวมอสังหาริมทรัพย์ญี่ปุ่น (J-REITs) ที่ถือครองอยู่ เป็นสัญญาณของการก้าวไปอีกขั้นในการยกเลิกนโยบายการเงินแบบผ่อนคลายอย่างยาวนาน และลดบทบาทของธนาคารกลางในตลาดการเงิน BOJ ระบุว่า เศรษฐกิจญี่ปุ่นกำลังฟื้นตัวในระดับปานกลาง อย่างไรก็ตาม ยังแสดงถึงความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจโลก รวมถึงการลดลงของกำไรบริษัทภายในประเทศ ซึ่งมีสาเหตุส่วนหนึ่งมาจากนโยบายภาษีของสหรัฐฯ

ทางด้านธนาคารกลางจีน (PBOC) ได้คงอัตราดอกเบี้ยไว้ที่ระดับเดิม ทั้งอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดีประเภท 1 ปี (LPR) และอัตราดอกเบี้ย Reverse Repo ระยะ 7 วัน แม้ว่าสหรัฐฯ จะเพิ่งลดอัตราดอกเบี้ยลงก็ตาม PBOC ยังคงใช้วิธีการเสริมสภาพคล่องในระบบแบบเฉพาะเจาะจง และดำเนินนโยบายการเงินโดยอิงข้อมูลเศรษฐกิจเป็นหลัก โดยในเดือนกันยายนธนาคารกลางจีนได้ฉีดสภาพคล่องเข้าสู่เศรษฐกิจผ่านสัญญา reverse repo มูลค่า 4.87 แสนล้านหยวน เพื่อรักษาสภาพคล่องให้เพียงพอ PBOC ยังคงดำเนินนโยบายการเงินที่ผ่อนคลายในระดับปานกลาง โดยให้ความสำคัญกับการสนับสนุนเฉพาะจุดในภาคเศรษฐกิจที่สำคัญ รวมถึงภาคอสังหาริมทรัพย์ มุ่งเน้นการสร้างเสถียรภาพ และใช้เครื่องมือเชิงนโยบายที่หลากหลายเพื่อสนับสนุนการเติบโตทางเศรษฐกิจอย่างยั่งยืน

ฝั่งการเมือง เมื่อวันที่ 7 กันยายน นายกรัฐมนตรีญี่ปุ่น นายชิเกรุ อิชิบะ ประกาศลาออกจากตำแหน่งนายกรัฐมนตรี รวมถึงตำแหน่งประธานพรรคเสรีประชาธิปไตย (LDP) โดยการเลือกตั้งหัวหน้าพรรคคนใหม่จะมีขึ้นในวันที่ 4 ตุลาคม ซึ่งผู้ที่ได้รับเลือกมีโอกาสสูงที่จะดำรงตำแหน่งนายกรัฐมนตรีต่อไป บุคคลที่มีแนวโน้มได้รับตำแหน่ง ได้แก่ นางซาเนเอะ ทากาอิชิ และนายชินจิโร่ โคอิซุมิ สาเหตุหลักของการลาออกของนายอิชิบะ มาจากผลการเลือกตั้งระดับชาติ 2 ครั้งล่าสุดที่พรรค LDP ประสบความพ่ายแพ้ โดยสูญเสียเสียงข้างมากทั้งในสภาผู้แทนราษฎรและวุฒิสภา นับตั้งแต่เข้ารับตำแหน่งในเดือนตุลาคม 2024 หลังจากความพ่ายแพ้ในการเลือกตั้ง ความกดดันจากภายในพรรคให้ลาออกก็เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะเมื่อต้องเผชิญกับการลงมติเพื่อจัดการเลือกตั้งผู้นำพรรคใหม่ก่อนกำหนด ซึ่งถูกมองว่าเป็นการแสดงออกถึงความไม่ไว้วางใจต่อผู้นำพรรคในปัจจุบัน เพื่อหลีกเลี่ยงความขัดแย้งภายในพรรค นายอิชิบะจึงตัดสินใจลาออกก่อนที่จะมีการลงมติอย่างเป็นทางการ นอกจากนี้ ความไม่พอใจของประชาชนต่อค่าครองชีพที่เพิ่มสูงขึ้นยังส่งผลให้คะแนนนิยมของนายอิชิบะลดลงอย่างต่อเนื่อง ซึ่งเป็นอีกหนึ่งปัจจัยสำคัญที่เร่งให้เกิดการเปลี่ยนแปลงทางการเมืองในครั้งนี้

ด้านฝรั่งเศษ เมื่อวันที่ 8 กันยายน รัฐบาลของนายกรัฐมนตรีฟร็องซัวส์ ไบรู (Francois Bayrou) ต้องพ้นจากตำแหน่งหลังจากถูกลงมติไม่ไว้วางใจในที่ประชุมสมัชชาแห่งชาติ (National Assembly) โดยมติไม่ไว้วางใจดังกล่าวได้รับเสียงสนับสนุนจากสมาชิกรัฐสภาจำนวน 364 เสียง ขณะที่มีเพียง 194 เสียงที่ลงมติไว้วางใจรัฐบาล การลงมติดังกล่าวมีสาเหตุมาจากข้อเสนอร่างงบประมาณที่มีมาตรการรัดเข็มขัดมูลค่า 4.4 หมื่นล้านยูโร ซึ่งนายไบรูผลักดันเพื่อควบคุมระดับหนี้สาธารณะของฝรั่งเศส แผนดังกล่าวเผชิญการคัดค้านอย่างมากจากพรรคฝ่ายค้านทั้งฝั่งซ้ายและฝั่งขวาสุด โดยนายไบรูเป็นผู้เสนอให้มีการลงมติไม่ไว้วางใจด้วยตนเอง เพื่อหวังใช้เป็นกลไกกดดันให้รัฐสภาสนับสนุนแผนงบประมาณดังกล่าว หลังจากความพ่ายแพ้ในการลงมติ นายไบรูได้ยื่นหนังสือลาออกต่อประธานาธิบดีเอ็มมานูเอล มาครง (Emmanuel Macron) ซึ่งถือเป็นครั้งที่สองภายในระยะเวลาไม่ถึงหนึ่งปี ที่นายกรัฐมนตรีฝรั่งเศสต้องพ้นจากตำแหน่งเนื่องจากการลงมติไม่ไว้วางใจ สะท้อนถึงความไม่มั่นคงทางการเมืองที่ยังคงดำเนินต่อเนื่องในประเทศ

สำหรับประเทศไทย ศาลรัฐธรรมนูญมีคำวินิจฉัยให้นางแพทองธาร ชินวัตร พ้นตำแหน่งนายกรัฐมนตรี เนื่องจากฝ่าฝืนมาตรฐานทางจริยธรรมจากการสนทนาส่วนตัวกับสมเด็จเตโช ฮุน เซน ประธานวุฒิสภากัมพูชา คำวินิจฉัยดังกล่าวมีขึ้นเมื่อวันที่ 29 สิงหาคมที่ผ่านมา โดยผู้พิพากษาทั้ง 9 คนของศาลรัฐธรรมนูญมีมติ 6 ต่อ 3 ว่านางแพทองธารได้ละเมิดมาตรฐานจริยธรรมที่นายกรัฐมนตรีพึงปฏิบัติตามตามรัฐธรรมนูญ ส่งผลให้ถูกถอดถอนออกจากตำแหน่งทันที พร้อมกับคณะรัฐมนตรีทั้งหมด ต่อมาในวันที่ 5 กันยายน นายอนุทิน ชาญวีรกูล หัวหน้าพรรคภูมิใจไทย ได้รับเลือกให้ดำรงตำแหน่งนายกรัฐมนตรีคนที่ 32 ของประเทศไทย โดยพรรคประชาชนฝ่ายค้าน ซึ่งเป็นพรรคที่มีจำนวน ส.ส. มากที่สุดในสภา (143 ที่นั่ง) ได้ตกลงที่จะสนับสนุนรัฐบาลเสียงข้างน้อยของพรรคภูมิใจไทย หากสามารถปฏิบัติตามเงื่อนไขที่เข้มงวดบางประการได้ ซึ่งเงื่อนไขหลักคือ การยุบสภาภายใน 4 เดือนหลังจากที่รัฐบาลแถลงนโยบาย เพื่อเปิดทางให้มีการเลือกตั้งใหม่ ซึ่งคาดว่าจะเกิดขึ้นในเดือนกุมภาพันธ์หรือมีนาคมปีหน้า โดยนายอนุทินให้คำมั่นว่าจะมุ่งเน้นแก้ไขปัญหาค่าครองชีพที่สูง และระดับหนี้ครัวเรือนที่เพิ่มขึ้น รวมถึงดำเนินมาตรการเพื่อรับมือกับการแข็งค่าของเงินบาท ซึ่งส่งผลกระทบต่อการส่งออกและการท่องเที่ยวของประเทศ

โดยล่าสุดฟิทช์ เรทติ้งส์ (Fitch Ratings) สถาบันจัดอันดับความน่าเชื่อถือชั้นนำ ได้ปรับลดแนวโน้ม (Outlook) อันดับเครดิตของตราสารหนี้ระยะยาวสกุลเงินต่างประเทศของไทย (Long-Term Foreign-Currency IDR) จาก “มีเสถียรภาพ” เป็น “เชิงลบ” แต่ยังคงอันดับเครดิตไว้ที่ BBB+ โดยสาเหตุหลักมาจากความไม่แน่นอนทางการเมือง ฐานะทางการคลังที่อ่อนแอ และการเติบโตทางเศรษฐกิจที่ชะลอตัวลง Fitch เน้นย้ำถึงการลดลงของความสามารถในการรับมือกับความเสี่ยงทางการคลังของไทย (fiscal buffers) หนี้สาธารณะของประเทศเพิ่มขึ้นอย่างต่อเนื่อง ปัจจุบันอยู่ที่ 59.4% ของ GDP ซึ่งสูงกว่าระดับก่อนเกิดโควิด-19 อย่างมีนัยสำคัญ และใกล้เคียงกับค่ากลางของกลุ่มประเทศที่มีอันดับเครดิต BBB- อีกทั้งยังคาดการณ์ว่าไทยจะยังคงมีงบประมาณขาดดุลต่อเนื่องในปีงบประมาณหน้า และยังไม่มีแผนที่ชัดเจนในการลดการขาดดุลในระยะกลาง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความไม่แน่นอนทางการเมืองที่ยังคงดำเนินอยู่ Fitch คาดการณ์ว่าการเติบโตทางเศรษฐกิจของไทยในปี 2025 และ 2026 จะอยู่ในระดับที่ค่อนข้างต่ำ เมื่อเทียบกับค่าเฉลี่ยของประเทศอื่นๆ ที่ถูกจัดอันดับเครดิตระดับ BBB โดยรายงานระบุว่าภาคเศรษฐกิจหลักของไทย เช่น ภาคการท่องเที่ยวและการส่งออก ยังไม่ฟื้นตัวเต็มที่ ซึ่งเป็นปัจจัยสำคัญที่กดดันภาพรวมเศรษฐกิจ การปรับลดแนวโน้มอันดับเครดิตของ Fitch ครั้งนี้ เกิดขึ้นหลังจากที่มูดี้ส์ เรทติ้งส์ (Moody's Ratings) ได้ปรับลดแนวโน้ม (Outlook) เครดิตของไทยเป็น “เชิงลบ” ในช่วงต้นปีนี้ ด้วยเหตุผลที่คล้ายคลึงกัน

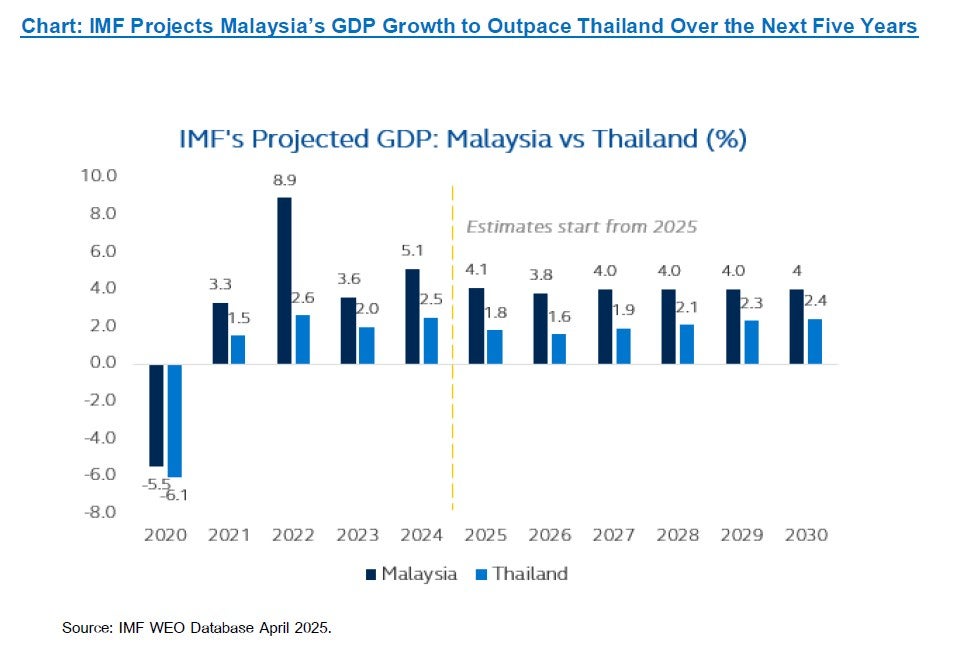

การปรับลดอันดับความน่าเชื่อถือของประเทศไทยได้เปิดโอกาสให้กับตลาดตราสารหนี้ของมาเลเซีย ซึ่งถูกมองว่าเป็นตลาดที่มีโอกาสดีกว่าตราสารหนี้ไทยในขณะนี้ มาเลเซียกำลังกลายเป็นหนึ่งในจุดหมายปลายทางที่น่าสนใจสำหรับการลงทุนในตราสารหนี้ในภูมิภาคเอเชีย โดยมีพื้นฐานเศรษฐกิจมหภาคที่แข็งแกร่ง นโยบายการเงินที่ยังคงผ่อนคลาย และตลาดตราสารหนี้ที่มีเสถียรภาพ กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ GDP ของมาเลเซียจะเติบโต 4.1% ในปี 2025 โดยมีแรงขับเคลื่อนหลักจากอุปสงค์ภายในประเทศที่แข็งแกร่ง ซึ่งได้รับการสนับสนุนจากตลาดแรงงานที่มั่นคง และมาตรการเพิ่มรายได้ภาคครัวเรือน เช่น การแจกเงินแบบเจาะจงกลุ่มเป้าหมาย และการปรับขึ้นค่าจ้าง รวมไปถึงการลงทุนทั้งภาครัฐและเอกชนที่มีบทบาทสำคัญในการผลักดันการเติบโตทางเศรษฐกิจเช่นกัน รัฐบาลมาเลเซียกำลังเดินหน้าผลักดันยุทธศาสตร์ภายใต้แผนพัฒนาเศรษฐกิจแห่งชาติฉบับที่ 13 (ปี 2026–2030) โดยมีโครงการสำคัญ เช่น แผนแม่บทอุตสาหกรรมใหม่ปี 2030 (NIMP 2030) และยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์แห่งชาติ (NSS) ซึ่งดึงดูดการลงทุนโดยตรงทั้งจากต่างประเทศและภายในประเทศ โดยเฉพาะในอุตสาหกรรมที่มีการเติบโตสูง เช่น เซมิคอนดักเตอร์ อุตสาหกรรมการบิน และพลังงานหมุนเวียน นอกจากนี้ แคมเปญ Visit Malaysia 2026 คาดว่าจะช่วยกระตุ้นภาคการท่องเที่ยวอย่างมีนัยสำคัญ ซึ่งจะส่งผลดีต่อการเติบโตของภาคบริการ อัตราเงินเฟ้อทั่วไปยังคงอยู่ในระดับปานกลาง โดยในเดือนสิงหาคมที่ผ่านมาอยู่ที่ 1.3% ขณะที่ธนาคารกลางมาเลเซีย (BNM) ยังคงใช้นโยบายการเงินแบบผ่อนคลาย เมื่อวันที่ 20 กันยายน S&P Global Ratings สถาบันจัดอันดับความน่าเชื่อถือชั้นนำได้คงอันดับความน่าเชื่อถือของประเทศมาเลเซียที่ระดับ ‘A-’ พร้อมแนวโน้มมีเสถียรภาพ โดยระบุว่าแนวโน้มดังกล่าวสะท้อนถึงความคาดหวังว่าการเติบโตทางเศรษฐกิจและสภาพแวดล้อมเชิงนโยบายในปัจจุบันจะช่วยให้การดำเนินการทางการคลังดีขึ้นอย่างค่อยเป็นค่อยไปในช่วง 2–3 ปีข้างหน้า นอกจากนี้ S&P ยังกล่าวว่าเศรษฐกิจของมาเลเซียมีความหลากหลายและสามารถรับมือกับวิกฤติได้ดี พร้อมยอมรับถึงความมุ่งมั่นของรัฐบาลในการปรับโครงสร้างการคลังผ่านการปฏิรูปเงินอุดหนุนและมาตรการเพิ่มรายได้

Image

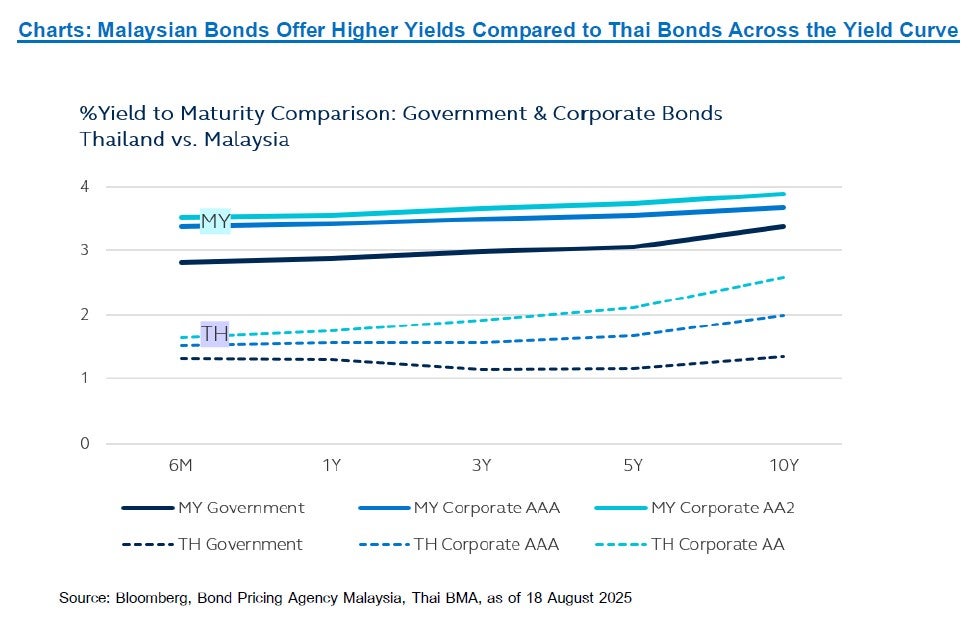

ในมุมมองการลงทุนในตราสารหนี้ ปัจจุบันตราสารหนี้มาเลเซียมีอัตราผลตอบแทนที่น่าสนใจกว่าตราสารหนี้ไทยอย่างชัดเจน โดยทั้งพันธบัตรรัฐบาลมาเลเซียและตราสารหนี้ภาคเอกชนคุณภาพสูง ให้ผลตอบแทนสูงกว่าประมาณ 2% ในแทบทุกช่วงอายุ ตัวอย่างเช่น ณ วันที่ 18 สิงหาคม พันธบัตรรัฐบาลมาเลเซียอายุ 5 ปีมีอัตราผลตอบแทนถึงวันครบกำหนด (YTM) อยู่ที่ 3.06% ซึ่งสูงกว่าพันธบัตรรัฐบาลไทยที่มีอายุเท่ากันซึ่งมี YTM อยู่ที่ 1.16% อย่างมีนัยสำคัญ ส่วนต่างของอัตราผลตอบแทนดังกล่าวถือเป็นโอกาสที่น่าสนใจสำหรับนักลงทุนที่เน้นสร้างกระแสเงินสดหรือรายได้สม่ำเสมอ (income-focused investors) ซึ่งต้องการผลตอบแทนที่สูงขึ้นในสภาพแวดล้อมตลาดที่มีเสถียรภาพ นอกจากนี้ มาเลเซียยังมีข้อได้เปรียบด้านนโยบายการเงิน เนื่องจากอยู่ในช่วงเริ่มต้นของวัฏจักรการลดอัตราดอกเบี้ย โดยธนาคารกลางมาเลเซีย (BNM) ได้ปรับลดอัตราดอกเบี้ยนโยบายเพียงครั้งเดียวในรอบ 5 ปีที่ผ่านมา จาก 3.00% เหลือ 2.75% ในปีนี้ ในทางตรงกันข้าม ธนาคารแห่งประเทศไทยได้ปรับลดอัตราดอกเบี้ยนโยบายแล้วถึง 4 ครั้ง ส่งผลให้อัตราดอกเบี้ยลดลงมาอยู่ที่ 1.50% ดังนั้น เมื่อเปรียบเทียบกัน มาเลเซียยังมีขอบเขตในการผ่อนคลายนโยบายเพิ่มเติมได้มากกว่าไทย ซึ่งถือเป็นปัจจัยบวกต่อการลงทุนในตราสารหนี้มาเลเซีย และหากมีการผ่อนคลายนโยบายเพิ่มเติมในอนาคต ก็จะยิ่งเพิ่มโอกาสที่ราคาตราสารหนี้จะปรับตัวสูงขึ้นอีกด้วย นอกจากนี้ ตลาดตราสารหนี้ของมาเลเซียยังแสดงให้เห็นถึงอัตราการผิดนัดชำระหนี้ในอดีตที่ต่ำกว่า ซึ่งสะท้อนถึงเสถียรภาพด้านเครดิตที่เหนือกว่า เมื่อพิจารณาตั้งแต่ปี 2017 จนถึงปัจจุบัน มาเลเซียมีตราสารหนี้ที่ผิดนัดชำระเพียง 6 บริษัท ขณะที่ประเทศไทยมีถึง 17 บริษัทในช่วงเวลาเดียวกัน นับตั้งแต่ต้นปี 2024 จนถึงปัจจุบัน ตลาดตราสารหนี้ของมาเลเซียยังไม่มีรายงานการผิดนัดชำระหนี้ ซึ่งยิ่งตอกย้ำโอกาสการลงทุนที่โดดเด่นจากพื้นฐานเศรษฐกิจที่แข็งแกร่ง เสถียรภาพทางการคลัง และความเชื่อมั่นจากนักลงทุนต่างชาติ ทำให้ตราสารหนี้มาเลเซียเป็นทางเลือกที่น่าสนใจกว่าตราสารหนี้ไทยในสายตานักลงทุนต่างชาติ

Image

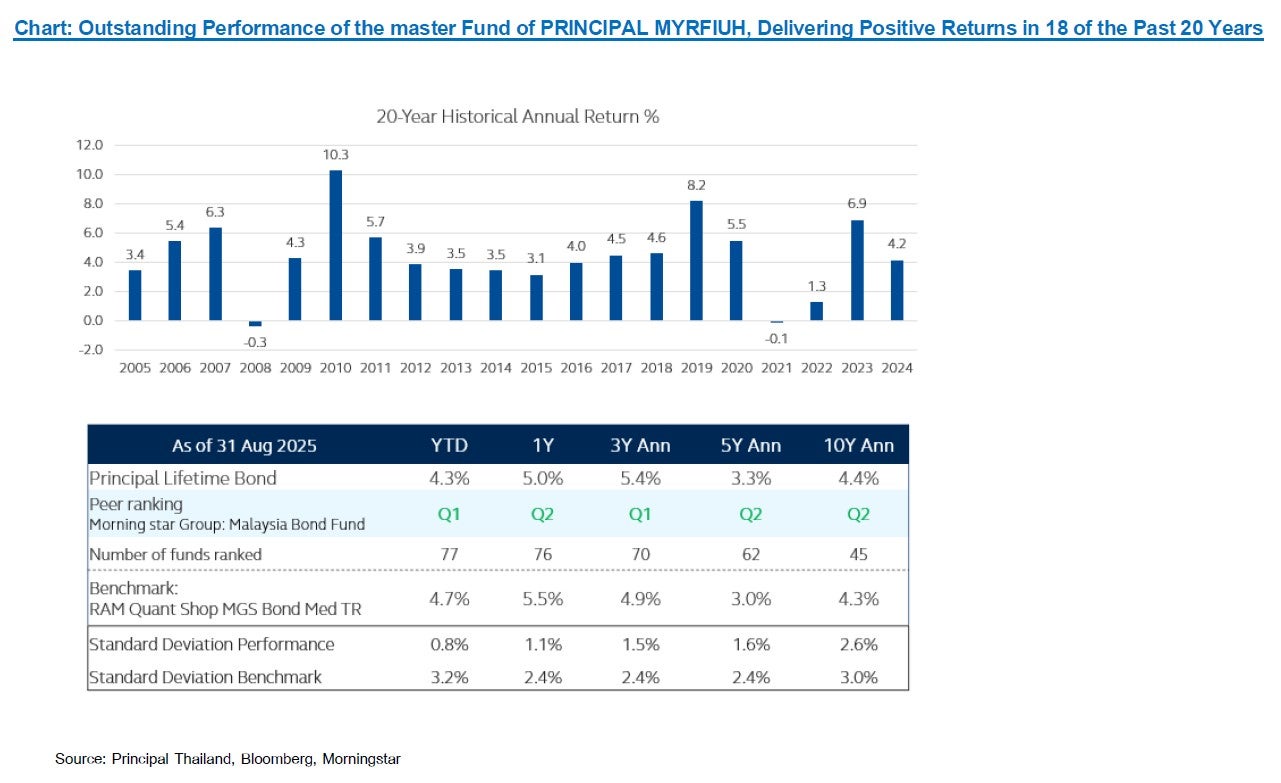

จากปัจจัยทั้งหมดที่กล่าวมาข้างต้น ทั้งอัตราผลตอบแทนที่สูงกว่า นโยบายการเงินที่ผ่อนคลาย และความเสี่ยงด้านเครดิตที่ต่ำ ตราสารหนี้มาเลเซียจึงถือเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการกระจายพอร์ตและเพิ่มศักยภาพในการสร้างผลตอบแทนโดยรวม เราขอแนะนำกองทุนเปิดพรินซิเพิล มาเลเซียน ฟิกซ์ อินคัม อันเฮดจ์ (PRINCIPAL MYRFIUH) ซึ่งเป็นกองทุนแรกในประเทศไทยที่ลงทุนในตลาดตราสารหนี้มาเลเซีย กองทุนดังกล่าวลงทุนผ่านกองทุนหลัก Principal Lifetime Bond Fund ที่มีประวัติการดำเนินงานมั่นคงยาวนานเกือบ 30 ปี โดยเน้นลงทุนในพันธบัตรรัฐบาลมาเลเซียและตราสารหนี้ภาคเอกชนระดับ investment-grade ณ เดือนกรกฎาคม 2025 พอร์ตของกองทุนหลักมีอันดับความน่าเชื่อถือของตราสารอยู่ในช่วง AAA ถึง AA1 มีอายุตราสารหนี้เฉลี่ย (Duration) ที่ 4.41 ปี และอัตราผลตอบแทนถึงวันครบกำหนด (YTM) ที่ 3.79% กระบวนการลงทุนของกองทุนใช้แนวทางผสมผสานระหว่างการวิเคราะห์เศรษฐกิจมหภาคแบบ top-down และการประเมินเครดิตเชิงลึกแบบ bottom-up ซึ่งเป็นสไตล์การบริหารที่รอบคอบและช่วยเสริมสร้างผลการดำเนินงานระยะยาวอย่างแข็งแกร่ง โดยกองทุนไม่เคยมีประวัติการผิดนัดชำระหนี้ตั้งแต่เริ่มก่อตั้ง กองทุนหลักสร้างผลตอบแทนที่โดดเด่น โดยให้ผลตอบแทนเป็นบวกใน 18 จาก 20 ปีที่ผ่านมา ในปี 2023 กองทุนทำผลตอบแทนได้ 6.9% และผลตอบแทนสูงสุดต่อปีอยู่ที่ 10.3% ในปี 2010 แม้ในช่วงที่ตลาดมีความผันผวนสูง เช่น วิกฤตการเงินโลกในปี 2008 และการปรับขึ้นดอกเบี้ยอย่างรวดเร็วในปี 2021 กองทุนก็มีการปรับตัวลดลงเพียงเล็กน้อยที่ -0.3% และ -0.1% ตามลำดับ ซึ่งสะท้อนถึงประสิทธิภาพในการบริหารความเสี่ยงได้อย่างมีประสทิธภาพ นอกจากนี้ เมื่อเทียบกับกองทุนในกลุ่มเดียวกัน กองทุนหลักให้ผลตอบแทนอยู่ในอันดับควอไทล์ที่หนึ่งหรือสองอย่างต่อเนื่อง โดย ณ เดือนสิงหาคม ผลตอบแทนตั้งแต่ต้นปีอยู่ที่ 4.3% ผลตอบแทนย้อนหลัง 1 ปีอยู่ที่ 5.7% และผลตอบแทนเฉลี่ยย้อนหลัง 3 ปีอยู่ที่ 5.4% ต่อปี ซึ่งสะท้อนถึงความสามารถของกองทุนในการสร้างรายได้อย่างสม่ำเสมอ แม้ในสภาวะตลาดที่ไม่แน่นอน

ด้วยสภาวะตลาดตราสารหนี้ไทยในปัจจุบันที่ให้อัตราผลตอบแทนที่ต่ำและความผันผวนสูง กองทุน PRINCIPAL MYRFIUH จึงเป็นทางเลือกที่เหมาะสมและน่าสนใจสำหรับนักลงทุนที่มองหาผลตอบแทนที่ปรับตามความเสี่ยงได้ดีกว่า กองทุนนี้ช่วยกระจายการลงทุนไปยังตลาดตราสารหนี้ที่มีสภาพแวดล้อมด้านอัตราดอกเบี้ยที่ดีกว่า พร้อมเปิดโอกาสรับผลตอบแทนสูงขึ้นและมีความเสี่ยงด้านเครดิตต่ำกว่า เหมาะเป็นกองทุนหลักในพอร์ตของนักลงทุนที่ต้องการสร้างรายได้อย่างสม่ำเสมอควบคู่ไปกับการรักษาเงินต้นในระยะกลางถึงระยะยาว กองทุน PRINCIPAL MYRFIUH เปิดเสนอขายครั้งแรก (IPO) ตั้งแต่วันนี้จนถึงวันที่ 10 ตุลาคม 2025 ถือเป็นช่วงเวลาที่เหมาะสมสำหรับนักลงทุนที่จะเข้าถึงตลาดตราสารหนี้คุณภาพสูงของมาเลเซียผ่านกองทุนที่บริหารโดยมืออาชีพ มีประวัติผลการดำเนินงานที่พิสูจน์แล้ว และได้รับการสนับสนุนจากปัจจัยพื้นฐานที่แข็งแกร่ง

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / กองทุน PRINCIPAL MYRFIUH ลงทุนลงทุนกระจุกตัวในประเทศมาเลเซีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ / กองทุนจะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้