CIO View: ตุลาคม 2566 - Overweight Investment Grade Credit

โดย คุณศุภกร ตุลยธัญ, CFA - ประธานเจ้าหน้าที่การลงทุน

31 ตุลาคม 2566

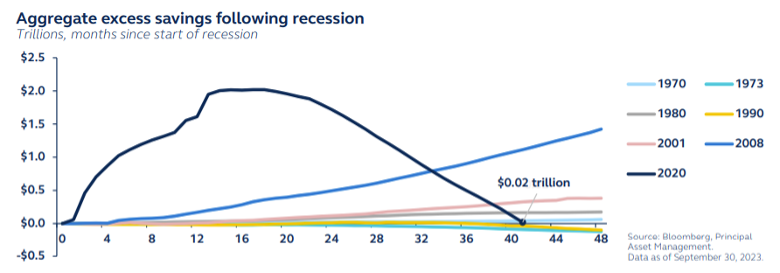

ในไตรมาสที่ 3 เศรษฐกิจสหรัฐฯ ขยายตัวได้อย่างแข็งแกร่งที่ 4.9% สูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 4.3% ทั้งนี้เมื่อพิจารณาลงไปในองค์ประกอบของตัวเลข GDP พบว่าการใช้จ่ายภาคเอกชนนั้นขยายตัวได้ถึง 4.0% ในขณะที่การลงทุนภาคเอกชนทรงตัว การใช้จ่ายในกลุ่มที่พักอาศัยขยายตัว 3.9% การใช้จ่ายของรัฐบาลกลาง (Federal Government) เร่งตัวขึ้น 6.1% ด้านการใช้จ่ายของรัฐบาลท้องถิ่นที่ก่อนหน้านี้ทรงตัวมาโดยตลอดก็ปรับตัวขึ้นถึง 3.7% นอกจากนี้ตัวเลขการขาดดุลงบประมาณก็เพิ่มขึ้นอย่างมีนัยสำคัญจากของปี 2022 โดยขาดดุลกว่า 1.695 ล้านล้านเหรียญสหรัฐฯ หรือคิดเป็น 6.3% ของ GDP เพิ่มขึ้นจากการขาดดุล 1.375 ล้านล้านเหรียญสหรัฐฯ หรือ 5.4% ของ GDP ในปี 2022 ทั้งนี้คาดว่าการใช้จ่ายภาครัฐที่เพิ่มขึ้นอย่างมีนัยสำคัญอาจเป็นปัจจัยหลักที่ผลักดันการขยายตัวของเศรษฐกิจในไตรมาสที่ผ่านมา ควบคู่ไปกับการบริโภคภาคเอกชน อย่างไรก็ดีเราคาดว่าการใช้จ่ายภาคเอกชนของสหรัฐฯ จะชะลอตัวลงในช่วงที่เหลือของปีจากปริมาณเงินออมของภาคเอกชนที่กำลังจะหมดลง โดยตลอดช่วงที่ผ่านมาเงินออมของภาคเอกชนถูกนำออกมาใช้อย่างต่อเนื่องและเป็นปัจจัยหลักที่ช่วยผลักดันการบริโภคภาคเอกชน รวมถึงช่วยชะลอการเพิ่มขึ้นของหนี้สินภาคครัวเรือน ทั้งนี้เมื่อพิจารณาจากอัตราการปรับตัวลดลงของปริมาณเงินออมในช่วงที่ผ่านมา เราคาดว่าปัจจัยสนับสนุนดังกล่าวจะหมดลงในอีก 2-3 เดือนข้างหน้า นอกจากนี้มาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่ช่วยบรรเทาผลกระทบจากอัตราดอกเบี้ยกำลังจะครบกำหนดในช่วงต้นปี 2024 เท่ากับว่าภาคครัวเรือนของสหรัฐฯ กำลังจะต้องรับภาระค่าใช้จ่ายซึ่งเป็นผลจากอัตราดอกเบี้ยที่อยู่ในระดับสูงในปีหน้า

Chart: Excess household savings had been rundown to $0.02 trillion from $2 trillion in 2021

Source: Bloomberg, Principal Asset Management. Data as of 30 September 2023.

ด้านตัวเลขเศรษฐกิจของยุโรปเดือนตุลาคมแสดงให้เห็นถึงเศรษฐกิจที่ซบเซา โดยตัวเลข Composite PMI ของยุโรปปรับตัวลดลงมาอยู่ที่ระดับ 46.5 จุด จาก 47.2 ในเดือนก่อนหน้า ต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 47.4 จุด โดยปัจจัยกดดันหลักมาจากการปรับตัวลดลงของภาคบริการ ทั้งนี้รายงานแสดงให้เห็นว่าเศรษฐกิจของยุโรปนั้นซบเซาทั่วทั้งภูมิภาค โดยฝรั่งเศสหดตัวเล็กน้อยเมื่อเทียบกับประเทศอื่นๆเนื่องจากภาคบริการปรับตัวลดลงไม่มากนัก ในขณะที่เยอรมนี หดตัวแรงทั้งภาคการผลิตและการบริการ ซึ่งเศรษฐกิจของฝรั่งเศสและเยอรมนี เยอรมนีนั้นหดตัวต่อเนื่องกันเป็นเดือนที่ 5 แล้ว โดยปัจจัยกดดันสำคัญมาจากความต้องการบริโภคที่ปรับลดลง รวมถึงความไม่แน่นอนและเงื่อนไขทางการเงินที่เข้มงวดขึ้น ด้านตัวเลขดัชนีชี้นำเศรษฐกิจของสหราชอาณาจักรปรับตัวดีขึ้นในเดือนตุลาคมมาอยู่ที่ 48.6 จุด โดยปัจจัยหลักมาจากภาคการผลิตที่ขยายตัวได้ดี ทั้งนี้เมื่อวันที่ 26 ตุลาคม ที่ผ่านมา ธนาคารกลางยุโรป (ECB) ตัดสินใจคงอัตราดอกเบี้ยนโยบายหลังตัวเลขเศรษฐกิจส่วนใหญ่เป็นไปตามการประเมินแนวโน้มอัตราเงินเฟ้อระยะกลางก่อนหน้า โดยอัตราดอกเบี้ย Main Refinancing rate อัตราดอกเบี้ย Marginal Lending rate และอัตราดอกเบี้ย Deposit Facility rate อยู่ที่ 4.50%, 4.75% และ 4.00% ตามลำดับ โดยนางคริสตีน ลาการ์ด ประธานธนาคารกลางยุโรป (ECB) กล่าวว่าที่ประชุมไม่ได้มีการหารือกันถึงการเพิกถอนโครงการ Pandemic Emergency Purchase Programme (PEPP) หรือการเปลี่ยนแปลงอัตราค่าตอบแทนสำรองขั้นต่ำ (Reserve remuneration) แต่อย่างใด ทั้งนี้เราประเมินว่า ECB จะคงอัตราดอกเบี้ยต่อไปก่อนจะเริ่มปรับลดอัตราดอกเบี้ยในช่วงครึ่งหลังของปี 2024

ด้านกลุ่มประเทศ Emerging Markets ในปัจจุบันมีนโยบายการเงินที่ค่อนข้างจะสวนทางกันกับสหรัฐฯ และยุโรป โดยหลายประเทศในเอเชียยังคงดำเนินนโยบายการเงินแบบเข้มงวด และปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดผลกระทบจากแรงกดดันของอัตราเงินเฟ้อ และอัตราแลกเปลี่ยนเงินตราต่างประเทศ อย่างเช่นอินโดนีเซียที่ปรับขึ้นอัตราดอกเบี้ยเหนือความคาดหมายนของนักลงทุนส่วนใหญ่ 0.25% ส่งผลให้อัตราดอกเบี้ยรับซื้อคืนพันธบัตร (Reverse repo rate) มาอยู่ที่ระดับ 6.0% หลังจากที่คงที่มาหลายเดือน ซึ่งคาดว่าการปรับขึ้นดังกล่าวมีจุดประสงค์เพื่อบรรเทาผลกระทบจากเงินเฟ้อนำเข้า (Imported Inflation) ที่กำลังจะเกิดขึ้น ทั้งนี้ตัวเลขอัตราเงินเฟ้อ (CPI) ล่าสุดของอินโดนีเซียในเดือนกันยายนอยู่ที่ระดับ 2.28% ซึ่งยังคงอยู่ในช่วงเป้าหมายอัตราเงินเฟ้อของธนาคารกลางซึ่งระบุไว้ตอนเดือนพฤษภาคมที่ 2.00% - 4.00% อย่างไรก็ดี นอกเหนือจากอัตราดอกเบี้ยรับซื้อคืนพันธบัตรแล้ว ธนาคารกลางอินโดนีเซียยังได้ปรับขึ้นอัตราดอกเบี้ย Overnight deposit facility rate และ Lending facility rate อย่างละ 0.25% มาอยู่ที่ระดับ 5.25% และ 6.75% ตามลำดับ ด้านธนาคารกลางฟิลิปปินส์เองก็ปรับขึ้นอัตราดอกเบี้ยนโยบายเหนือความคาดหมายของนักลงทุนส่วนใหญ่ 0.25% มาอยู่ที่ระดับ 6.50% มีผลวันที่ 27 ตุลาคม 2023 ซึ่งคาดว่าเป็นการตัดสินใจเร่งด่วนเพื่อควบคุมอัตราเงินเฟ้อ ทั้งนี้อัตราเงินเฟ้อในเดือนกันยายนของฟิลิปปินส์เร่งตัวขึ้นมาที่ 6.10% จาก 5.30% ในเดือนสิงหาคม สูงว่าเป้าหมายอัตราเงินเฟ้อของธนาคารกลางที่กำหนดไว้ในช่วง 2.00% - 4.00% ค่อนข้างมาก

ทางด้านของจีนคณะกรรมการสภาประชาชนแห่งชาติจีน (NPC) อนุมัติการออกพันธบัตรรัฐบาล (CGB) เพิ่มเติมอีก 1 ล้านล้านหยวน คิดเป็น 0.8% ของ GDP เพื่อสนับสนุนและปรับปรุงโครงสร้างพื้นฐาน โดยนักลงทุนมองว่าการออกพันธบัตรในครั้งนี้เป็นการกระตุ้นเศรษฐกิจมากกว่าคาด เนื่องจากเป็นครั้งที่ 4 ในรอบ 25 ปี ที่รัฐบาลออกพันธบัตรรัฐบาลพิเศษ ทั้งนี้จากการที่รัฐบาลต้องกู้เงินเพิ่มขึ้น ทำให้นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าธนาคารกลางจีนอาจปรับลดอัตราส่วนเงินสำรองขั้นต่ำ (Reserve Requirement Ratio) ลงอีก 0.25% และปรับลดอัตราดอกเบี้ยนโยบายลง 0.10% ภายในสิ้นปีนี้ ในส่วนของตัวเลขเศรษฐกิจ เมื่อวันที่ 18 ตุลาคม 2023 จีนประกาศตัวเลข GDP ไตรมาส 3 ขยายตัว 4.90% YoY ลดลงจากไตรมาส 2 ที่ขยายตัว 6.30% YoY แต่เป็นการเพิ่มขึ้นมากกว่าที่ตลาดคาดไว้ที่ 4.60% YoY ทั้งนี้หากเทียบเป็นรายไตรมาส ตัวเลข GDP ไตรมาส 3 ของจีนขยายตัว 1.30% QoQ มากกว่าไตรมาส 2 ที่ขยายตัวอยู่ที่ 0.50% QoQ และดีกว่าที่ตลาดคาดเพียง 1% อย่างไรก็ตาม แม้ว่าเราจะเริ่มเห็นพัฒนาการของเศรษฐกิจจีนที่เริ่มกลับมาดีขึ้น เรามองว่าการผ่อนคลายนโยบายการเงินเพิ่มเติมยังคงเป็นสิ่งจำเป็นในการกระตุ้นเศรษฐกิจจีนในปีนี้ และปีหน้านอกเหนือจากการออกพันธบัตรรัฐบาลรัฐบาลครั้งล่าสุด มูลค่า 1 ล้านล้านหยวน เนื่องจากเศรษฐกิจของจีนที่ยังมีความไม่แน่นอน แรงกระตุ้นจากการเปิดประเทศที่เริ่มลดลง รวมทั้งความไม่แน่นอนของการบริโภคภาคครัวเรือน ปัญหาหนี้ของรัฐบาลท้องถิ่น และการชะลอตัวของภาคอสังหาริมทรัพย์ของจีนอย่างต่อเนื่อง

ในส่วนของราคาน้ำมัน แม้ว่าจะปรับตัวเพิ่มขึ้นมาค่อนข้างมากแล้วจากระดับก่อนเกิดความขัดแย้งระหว่างอิสราเอลและฮามาส แต่เรามองว่าราคาน้ำมันอาจปรับตัวเพิ่มขึ้นได้อีก หากกลุ่มประเทศผู้ส่งออกน้ำมัน OPEC ไม่สามารถเร่งกำลังการผลิตปริมาณน้ำมันสำรอง (Spare Capacity) ได้อีกประมาณ 4 ล้านบาร์เรลต่อวัน เนื่องจากปัจจุบันตลาดมองว่ากำลังการผลิตของสหรัฐฯ จะสามารถชดเชยปริมาณอุปทานที่ลดลงได้เพียงบางส่วนเท่านั้น แสดงให้เห็นถึงบทบาทที่สำคัญของ OPEC ในการสร้างสมดุลให้กับตลาดน้ำมันทั่วโลก ด้านราคาทองคำที่พุ่งตัวสูงขึ้นจากความต้องการสินทรัพย์ปลอดภัยในช่วงที่มีปัญหาความขัดแย้งในตะวันออกกลาง แต่เรากลับมองว่าโอกาสที่ราคาทองคำจะปรับตัวเพิ่มขึ้นจากปัจจุบันนั้นมีอย่างจำกัด เนื่องจากอัตราดอกเบี้ยของสหรัฐฯ ที่อยู่ในระดับสูงจะเป็นปัจจัยสนับสนุนให้ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นและกลายเป็นปัจจัยที่กดด้นราคาทองคำ ดั้งนั้นเราจึงมองว่าการลงทุนในน้ำมันดิบ และสินค้าโภคภัณฑ์ในกลุ่ม Soft Commodity จะเป็นการป้องกันความเสี่ยงที่เหมาะสมกว่าในช่วงที่ความขัดแย้งในตะวันออกกลางยังคงดำเนินอยู่

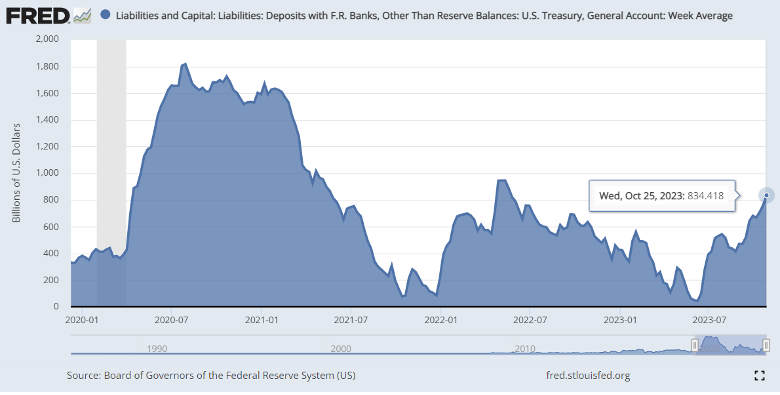

หลังจากที่ CIO View ฉบับนี้ถูกเผยแพร่ ในวันที่ 1 พฤศจิยายน 2023 จะมีการประชุมของคณะกรรมการนโยบายการเงินสหรัฐฯ (FOMC) ซึ่งนักลงทุนไทยจะทราบผลการประชุมในเช้าวันพฤหัสบดี เราคาดว่าคณะกรรมการฯ จะคงอัตราดอกเบี้ยนโยบายไว้ระดับที่ 5.25% ถึง 5.50% โดยในการประชุมครั้งนี้จะไม่มีการประกาศตัวเลขการคาดการณ์เศรษฐกิจของ FOMC ฉะนั้นถ้อยแถลงของประธาน Fed จะเป็นสิ่งที่นักลงทุนจับตามอง เราคาดว่าเนื้อหาส่วนใหญ่น่าจะไม่มีการเปลี่ยนแปลงมากนัก โดยการพิจารณาอัตราดอกเบี้ยของ Fed จะขึ้นอยู่กับตัวเลขเศรษฐกิจ และ Fed มีแนวโน้มคงอัตราดอกเบี้ยไว้ในระดับสูงต่อไปอีกระยะหนึ่ง นอกจากถ้อยแถลงของ Fed แล้ว สิ่งที่เราจะต้องจับตามองอย่างใกล้ชิดคือปริมาณการออกพันธบัตรรัฐบาลสหรัฐฯ ในไตรมาส 4 เนื่องจากจะส่งผลต่ออัตราผลตอบแทนพันธบัตร โดยเมื่อวันที่ 31 กรกฎาคม 2023 ที่ผ่านมากระทรวงการคลังสหรัฐฯ คาดว่าจะกู้ยืมเงินถึง 8.52 แสนล้านเหรียญสหรัฐฯ ซึ่งจะทำให้มีเงินสดคงคลังอยู่ที่ 7.5 แสนล้านเหรียญสหรัฐ ณ สิ้นปี อย่างไรก็ตาม เราสังเกตเห็นว่าเงินสดในบัญชีเงินฝากของกระทรวงการคลัง (US Treasury General Account) ในปัจจุบันปรับเพิ่มขึ้นอย่างมาก จาก 4.50 หมื่นล้านเหรียญสหรัฐฯ ณ วันที่ 7 มิถุนายน 2023 อยู่ที่ 8.34 แสนล้านเหรียญสหรัฐฯ ทำให้มีความเป็นไปได้ว่าปริมาณการออกพันธบัตรรัฐบาลสหรัฐฯ ในเดือนตุลาคม ถึงเดือนธันวาคมจะน้อยกว่า 8.52 แสนล้านเหรียญสหรัฐฯ ที่ประกาศไว้ก่อนหน้านี้และส่งผลบวกต่ออัตราผลตอบแทนพันธบัตรทั่วโลก อย่างไรก็ดีหากกระทรวงการคลังสหรัฐฯตัดสินใจที่จะกู้ยืมเพิ่มขึ้น ก็จะส่งผลให้มีการออกตั๋วเงินคลังเพิ่มขึ้นเช่นกัน

Chart: US Treasury General Account (millions of US dollars)

Source: US Board of Governors of the Federal Reserve System (US). Retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/D2WLTGAL, 26 October 2023.

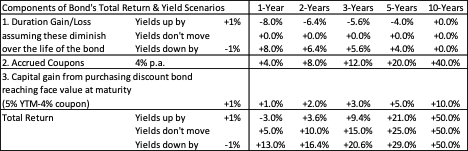

จากอัตราผลตอบแทนพันธบัตร (Bond yield) ที่อยู่ในระดับสูง โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ในปัจจุบันอยู่ที่ระดับ 5% ทำให้เมื่อพิจารณาถึงความคุ้มค่าระหว่างอัตราผลตอบแทนและความเสี่ยงในการลงทุนแล้วการลงทุนในพันธบัตรมีความน่าสนใจเพิ่มขึ้นเป็นอย่างมาก โดยเฉพาะสำหรับนักลงทุนที่มีระยะเวลาในการลงทุนมากกว่า 2 ปี เนื่องจากดอกเบี้ยหน้าตั๋ว (Coupon) ที่จะได้รับในระหว่างที่ถือครอบพันธบัตรจะสามารถชดเชยการขาดทุนทางราคาที่อาจเกิดขึ้นได้จากการที่อัตราดอกเบี้ยนโยบายถูกปรับขึ้นโดยมิได้คาดหมาย ยกตัวอย่างเช่น พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่มีอายุเฉลี่ยตราสารคงเหลือ 8 ปี จะมีโอกาสที่ราคาของตราสารปรับตัวลดลง 8% ทุกๆ การปรับขึ้นอัตราดอกเบี้ยนโยบาย 1% อย่างไรก็ตามหากนักลงทุนถือครองตราสารดังกล่าวเป็นเวลา 2 ปี นักลงทุนจะมีดอกเบี้ยรับปีละ 5% รวมเป็น 10% ซึ่งมากกว่าราคาของตราสารที่คาดว่าจะปรับตัวลดลง ในทางกลับกันเมื่อพิจารณาถึงตัวเลขประมาณการทางเศรษฐกิจของ FOMC ซึ่งคาดว่าจะปรับลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ 3.9% ในอีก 2 ปีข้างหน้า ดังนั้นนักลงทุนที่ถือครอบพันธบัตรอายุ 10 ปีก็จะได้รับผลตอบแทนจากการปรับขึ้นของราคาตราสาร 8% ในทุกๆ การปรับลดอัตราดอกเบี้ยนโยบาย 1% และอัตราผลตอบแทนจากดอกเบี้ยหน้าตั๋วจากการถือครอง 2 ปีอีก 10% รวมเป็นอัตราผลตอบแทนทั้งสิ้น 18% จากการลงทุนนี้ (โดยไม่คำนึงถึงรายละเอียดการลงทุนอื่นๆ) อย่างไรก็ดี การลงทุนในพันธบัตรยังมีองค์ประกอบอื่นที่ยังต้องคำนึงถึงอีก ไม่ว่าจะเป็นในส่วนของอัตราการเปลี่ยนแปลงของความชันของกราฟความสัมพันธ์ระหว่างราคาและอัตราผลตอบแทนของตราสารหนี้ (Convexity) หรือการซื้อตราสารพันธบัตรในราคาลด (Discounted price) เมื่ออัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ (Yield-to-maturity) อยู่ที่ 5% สูงกว่าอัตราดอกเบี้ยหน้าตั๋วที่อยู่ระดับ 4% ทำให้ผู้ลงทุนได้กำไรจากส่วนต่างราคา (Capital Gain) จากมูลค่าที่ตราไว้ (Face value) เมื่อถือพันธบัตรจนครบอายุ ทั้งนี้ข้อมูลการคำนวณนั้นได้แสดงไว้ในตารางด้านล่าง โดยเพียงการคำนวณอย่างง่ายเพื่อแสดงตัวอย่างเท่านั้น

Exhibit: Total return from holding a 10yr US Treasury bond assuming YTM of 5%,

duration of 8yrs and coupon of 4% p.a.

Note: Simplified illustration only.

Source: Principal Asset Management. Data as of 30 October 2023.

แม้ว่าปี 2023 จะเป็นปีที่ดีสำหรับการลงทุนในตราสารหนี้เมื่อเทียบกับปีที่ผ่านมา แต่แนวโน้มอัตราดอกเบี้ยในระดับสูงเป็นระยะเวลานาน (Higher-for-longer) ซึ่งนำไปสู่กับปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงในช่วงไตรมาสที่ 3 ก็เป็นอุปสรรคสำคัญในการลงทุน ทั้งนี้จากการคาดการณ์เศรษฐกิจของสหรัฐฯ ที่คาดว่าจะชะลอตัวลงในปี 2024 จะเป็นปัจจัยที่สนับสนุนให้การลงทุนในพันธบัตรรัฐบาลสหรัฐฯ สามารถสร้างผลตอบแทนเป็นบวก ในขณะที่ความเสี่ยงในการผิดนัดชำระหนี้อาจเพิ่มขึ้น และสร้างแรงกดดันให้กับการลงทุนในตราสารหนี้เอกชนคุณภาพต่ำ อย่างไรก็ดีสัญญาณความอ่อนแอของเศรษฐกิจอาจจะยังไม่ชัดเจนจนกว่าจะถึงช่วงต้นปี 2024 โดยอัตราผลตอบแทนของพันธบัตรรัฐบาลอาจปรับตัวสูงขึ้นเล็กน้อยในระยะเวลาอันใกล้ และตราสารหนี้ภาคเอกชนก็มีแนวโน้มให้ผลตอบแทนดีกว่าค่าเฉลี่ยของตลาดต่อไป โดยในภาพรวม

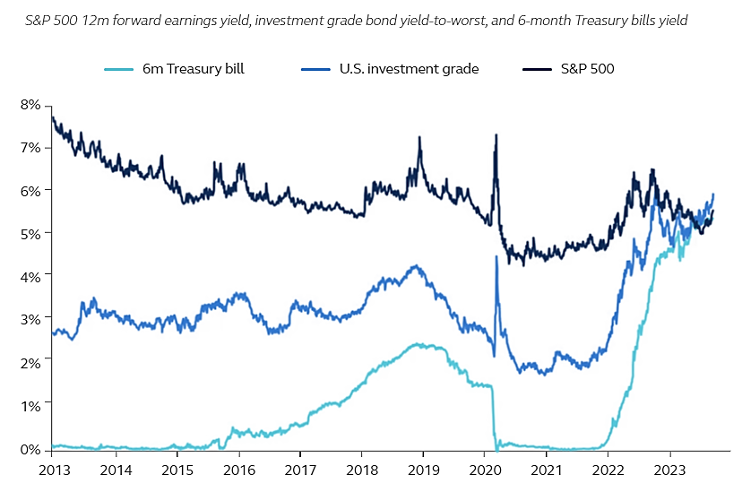

ที่สำคัญคือตราสารหนี้จะเป็นตราสารที่สามารถสร้างอัตราผลตอบแทนได้ดีกว่าตราสารประเภทอื่นในรอบ 15 ปี ซึ่งในปัจจุบันตราสารหนี้เป็นมากกว่าเครื่องมือในการกระจายความเสี่ยง เพราะผู้ลงทุนมีโอกาสได้รับผลตอบแทนจากตราสารภาครัฐ และหุ้นกู้เอกชนที่มีคุณภาพสูงมากกว่าการลงทุนในตราสารทุน (เขียนโดยทีม Principal Global Insights ใน “Global Asset Allocation Viewpoints, Q4 2023 - The Last Mile”)

Chart: Yield Comparison: S&P 500, Investment Grade Bonds, and 6-month Treasury Bills

Note: US Investment grade represented by the Bloomberg US Corporate TR Value Unhedged USD Index.

Source: S&P Dow Jones, Federal Reserve, Bloomberg, Principal Asset Management. Data as of 30 September 2023.

ปัจจุบันการลงทุนในตราสารหนี้ภาคเอกชนที่มีอันดับความน่าเชื่อถือในระดับที่สามารถลงทุนได้ (Investment Grade) ให้อัตราผลตอบแทนประมาณ 6.3% เมื่อถือครองตราสารจนครบกำหนดอายุ แม้ว่าจะอยู่ในระดับที่สูงกว่าการลงทุนในพันธบัตรรัฐบาลสหรัฐฯ เพียงแค่ 1.3% แต่อัตราผลตอบแทนดังกล่าวก็ถือว่าอยู่ในระดับที่เหมาะสม ไม่ถูกหรือแพงจนเกินไป และถึงแม้ว่าจะมีการเทขายพันธบัตรรัฐบาลในช่วงก่อนหน้านี้ แต่ส่วนต่างอัตราผลตอบแทน (Spread) ระหว่างตราสารหนี้เอกชนกลุ่ม Investment Grade และพันธบัตรรัฐบาลก็ยังคงอยู่ในระดับที่ต่ำเนื่องจากแนวโน้มการขยายตัวของเศรษฐกิจที่ดีกว่าคาด และความเสี่ยงการผิดนัดชำระหนี้ที่อยู่ในระดับต่ำ ทั้งนี้เราเชื่อกว่าแนวโน้มเศรษฐกิจชะลอตัวในปี 2024 จะเป็นประโยชน์ต่อการลงทุนในตราสารหนี้เอกชนกลุ่ม Investment Grade ซึ่งมีคุณภาพดีกว่าเมื่อเทียบกับตราสารในกลุ่ม High Yield ที่คาดว่าจะได้รับผลกระทบเชิงลบจากภาวะเศรษฐกิจถดถอยในปี 2024 นอกจากนี้อัตราปันผลของการลงทุนในตลาดหุ้นสหรัฐฯ ปัจจุบันอยู่ที่ 1.6% ซึ่งต่ำกว่าการลงทุนในตราสารหนี้เอกชนกลุ่ม Investment Grade ค่อนข้างมาก โดยเฉพาะอย่างยิ่งเมื่อตราสารหนี้เอกชนกลุ่ม Investment Grade นั้นมีความผันผวนอยู่เพียงแค่ครึ่งหนึ่งของความผันผวนของตลาดหุ้นสหรัฐฯ ดังนั้นเราจึงคิดว่านักลงทุนควรปรับสัดส่วนการลงทุนออกจากสินทรัพย์เสี่ยงอื่น และเพิ่มน้ำหนักการลงทุนในตราสารหนี้เอกชนกลุ่ม Investment Grade ให้มากขึ้นในปี 2024 ซึ่งเราแนะนำให้ทยอยเพิ่มน้ำหนักการลงทุนผ่านกองทุนเปิด พรินซิเพิล โกลบอล เครดิต (PRINCIPAL GCREDIT) ที่กำลังจะเสนอขายครั้งแรกในช่วงสิ้นเดือนพฤศจิกายนนี้

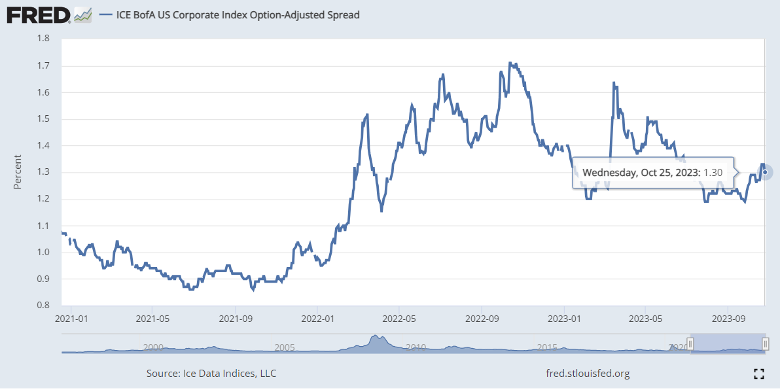

Chart: ICE BofA US Investment Grade Corporate Bond Spread

Source: Ice Data Indices, LLC, ICE BofA US Corporate Index Option-Adjusted Spread [BAMLC0A0CM], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/BAMLC0A0CM. Data as of 28 October 2023.

Chart: ICE BofA US Investment Grade Corporate Bond Yield

Source: Ice Data Indices, LLC, ICE BofA US Corporate Index Effective Yield [BAMLC0A0CMEY], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/BAMLC0A0CMEY. Data as of 28 October 2023.

กองทุนแนะนำ

Principal Global Credit Fund (PRINCIPAL GCREDIT)

- กองทุน PRINCIPAL GCREDIT มีนโยบายการลงทุนในหน่วยลงทุนของ BNY Mellon Global Credit Fund (กองทุนหลัก) ชนิดหน่วยลงทุน (Share Class) W USD Acc โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV ซึ่งบริหารและจัดการโดย BNY Mellon Fund Management (Luxembourg) S.A.

- กองทุนหลักมีเป้าหมายที่จะบรรลุวัตถุประสงค์การลงทุนโดยลงทุนมากกว่า 50% ในตราสารหนี้ภาคเอกชนทั่วโลก ส่วนที่เหลือจะลงทุนในสินทรัพย์ที่เกี่ยวข้องกับตราสารหนี้ (ตราสารหนี้ที่ออกโดยรัฐบาล หน่วยงานระหว่างประเทศ และหน่วยงานสาธารณะระหว่างประเทศ) สกุลเงิน เงินสด และสินทรัพย์เทียบเท่าเงินสด

กองทุนรวมดังกล่าวอยู่ระหว่างการพิจารณาคำขออนุมัติจัดตั้งและจัดการกองทุนจากสำนักงานคณะกรรมการ ก.ล.ต.

อ่าน CIO View: ตุลาคม 2566 - Overweight Investment Grade Credit

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / กองทุนรวมนี้มีนโยบายลงทุนในกองทุนต่างประเทศ บริษัทจัดการอาจลงทุนในสัญญาซื้อขายล่วงหน้า (Derivatives) เพื่อป้องกันความเสี่ยงที่เกี่ยวข้องกับอัตราแลกเปลี่ยนเงินตรา ที่อาจเกิดขึ้นได้จากการลงทุนในต่างประเทศตามความเหมาะสมและสภาวการณ์ในแต่ละขณะขึ้นอยู่กับดุลยพินิจที่ผู้จัดการกองทุนเห็นเหมาะสม จึงอาจยังมีความเสี่ยงจากอัตราแลกเปลี่ยนเงินเหลืออยู่ ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ อีกทั้งการทำธุรกรรมป้องกันความเสี่ยงอาจมีต้นทุน ซึ่งทำให้ผลตอบแทนของกองทุนโดยรวมลดลงจากต้นทุนที่เพิ่มขึ้น / กองทุนอาจใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) โดยขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจได้รับกำไร หรือขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืน ต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต