China Equity Market and PRINCIPAL CHEQ Portfolio Update

China Equity Market and PRINCIPAL CHEQ Portfolio Update

โดย คุณวิริยา โภไคศวรรย์

ผู้จัดการกองทุน ฝ่ายการลงทุนต่างประเทศ

ในช่วง 3 เดือนที่ผ่านมาจนถึงวันที่ 31 ส.ค. 2564 ตลาดหุ้นจีนได้มีการปรับตัวลงอย่างมีนัย โดยดัชนี MSCI China ปรับตัวลดลง 13.53% ในขณะที่ดัชนี MSCI China A Onshore, Hang Seng China Enterprise และ Shanghai Shenzhen CSI 300 Index ปรับตัวลดลง 5.78%, 14.22% และ 8.55% ตามลำดับ จะเห็นได้ว่าหุ้นกลุ่ม A-Share ที่จดทะเบียน On-shore ในประเทศจีนปรับตัวลดลงน้อยกว่าหุ้นที่จดทะเบียน Off-Shore ในฮ่องกง หรือ ADR ในสหรัฐฯ โดยผลกระทบมาจากปัจจัยกดดันดังต่อไปนี้

ปัจจัยกดดันในช่วงที่ผ่านมา

เศรษฐกิจที่ชะลอตัวลงในช่วงที่ผ่านมา

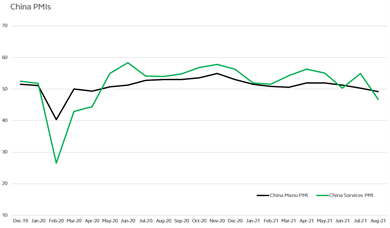

ช่วง 3 เดือนที่ผ่านมาจะเห็นได้ว่าดัชนี PMI ทั้งภาคการผลิตและบริการมีแนวโน้มชะลอตัวลงในหลายประเทศทั่วโลก รวมถึงประเทศจีนโดยส่วนหนึ่งเป็นผลมาจากสถานการณ์น้ำท่วมในมณฑล XinJing ไวรัสสายพันธุ์ Delta ได้เข้าไประบาดในหลายประเทศ โดยประเทศจีนเริ่มระบาดในเดือน ก.ค. 2021 โดยเริ่มจากพนักงานสนามบินใน Nanjing ส่งผลให้ทางการจีนมีการ lockdown ในหลายพื้นที่ มีผู้ติดเชื้อรวมกันราว 1,200 รายและมีการใช้มาตรการเข้มข้นตามท่าเรือขนส่งสินค้าระหว่างประเทศ ส่งผลให้การขนส่งสินค้าใช้ระยะเวลานานขึ้น อย่างไรก็ดีวันที่ 23 ส.ค.2021 ที่ผ่านมาทางการจีนได้ประกาศจำนวนผู้ติดเชื้อในประเทศเป็น 0 รายและผู้ติดเชื้อมาจากต่างประเทศมีเพียงหลักสิบ สะท้อนถึงความสามารถในการควบคุมสถานการณ์ให้กลับเข้าสู่สภาวะปกติ และคาดว่าตัวเลขทางเศรษฐกิจจะมีแนวโน้มเริ่มกลับมาฟื้นตัวต่อจากนี้ในช่วงเดือน ก.ย.2021

Source: Bloomberg as of September 17, 2021

การประกาศนโยบายควบคุมเพิ่มเติมในหลายอุตสาหกรรมของทางการจีนในช่วง 3 เดือนที่ผ่านมา

- Education: ทางการจีนได้ประกาศมาตรการคุมเข้มทางด้านการศึกษาโดยเฉพาะ โรงเรียนกวดวิชา ที่ผู้ปกครองส่งบุตรหลานมาเรียนพิเศษเพิ่มเติมนอกเวลาเรียน โดยมาตรการเพิ่มเติมเป็นการจำกัดเวลาเรียน และค่าเล่าเรียน ให้สถานกวดวิชาเป็นสถาบันที่ไม่เน้นแสวงหาผลกำไร ซึ่งมีเป้าหมายผ่อนคลายแรงกดดันแก่นักเรียน และภาระค่าเล่าเรียนที่มีค่อนข้างสูงในสถานกวดวิชาชั้นนำหลายแห่ง เพื่อให้สอดคล้องกับการปลดล็อคการจำกัดจำนวนบุตรต่อครอบครัว จากก่อนหน้านี้ที่มีการเพิ่มการจำกัดจำนวนการมีบุตรจาก 1 มาเป็น 2 และ 3 คนต่อครอบครัวเพิ่มขึ้นมาตามลำดับ เนื่องจากจีนเริ่มประสบปัญหาจำนวนประชากรที่ลดลงอย่างต่อเนื่อง ซึ่งหากมองระยะยาวหากการปลดล็อคแสดงผลตามที่ทางรัฐบาลจีนต้องการ ราคาค่าเล่าเรียนที่ถูกจำกัดจะถูกทดแทนด้วยปริมาณนักเรียนที่เพิ่มมากขึ้น ในขณะที่บางสถาบัน อย่าง New Oriental Education ได้พลิกแพลงธุรกิจมาออกหลักสูตรสำหรับผู้ปกครองในการเตรียมบุตรหลาน

- Crypto Currency: ทางการจีนประกาศให้สถาบันการเงินของจีนเข้าควบคุมความเสี่ยงที่เกิดจากการซื้อขาย ซึ่งอาจแฝงด้วยกิจกรรมที่ผิดกฎหมายอย่างการฟอกเงิน และเข้าควบคุมการขุดเหมือง Crypto Currency ที่ขัดกับนโยบายสิ่งแวดล้อมของจีน

- Off-Shore IPO: China Securities Regulatory Commission ประกาศถึงกรณีบริษัทจีนที่ทำการเสนอขายหลักทรัพย์ต่อประชาชนในตลาดต่างประเทศ จะต้องปฏิบัติและอยู่ภายใต้กฎหมายควบคุมของจีน รักษาความปลอดภัยข้อมูลภายในประเทศ ในด้านของ Information Infrastructure และ Personal Data และผ่านการตรวจสอบและความเห็นชอบจากกระทรวงที่เกี่ยวข้อง เช่น บริษัท FinTech จะต้องผ่านอนุมัติจากธนาคารกลางของจีน ซึ่งเป็นผลต่อเนื่องจากกรณีของ DiDi จากการที่ทางการจีนเป็นห่วงถึงความปลอดภัยทางด้านข้อมูลของบริษัทที่จดทะเบียนในต่างประเทศซึ่งไม่รวมถึงที่จดทะเบียนในฮ่องกง เนื่องจากสหรัฐเริ่มมีการเรียกร้องบริษัทจีนที่จดทะเบียนในสหรัฐต้องแสดงข้อมูลโครงสร้างบริษัทและรายงานจากผู้ตรวจสอบบัญชีซึ่งขัดกับสิ่งที่ทางการจีนกังวล ส่งผลให้บริษัทจีนที่จดทะเบียนในสหรัฐ เตรียมทำ Dual Listing ในตลาดฮ่องกงเพื่อลดแรงกดดันจากทั้ง 2 ฝ่าย และลดความเสี่ยงถ้าหากต้อง Delist จากตลาดหุ้นสหรัฐ

- Online Gaming: จากก่อนหน้านี้มีการจำกัดอายุของผู้เล่นในเกมส์แต่ละชนิด และมีการจำกัดเวลาเล่นเกมส์ของผู้เล่นในวัยเรียนในช่วงระยะเวลาที่กำหนด และล่าสุดมีการบังคับจากภาครัฐให้ควบคุมภาพและเนื้อหาที่ไม่เหมาะสมต่อเยาวชน

- Gambling: ทางการจีนมีการประกาศจะแต่งตั้งหน่วยงานเข้ามาควบคุมดูแลการดำเนินงานของธุรกิจ Casino

- Common Prosperity: นาย Xi JingPing มีการชูนโยบาย Common Prosperity ที่เน้นลดช่องว่างระหว่างคนรวยและคนจน เนื่องจากรายงานของ Paris School of Economics ได้แสดงถึง Income inequality ของจีนซึ่งแสดงถึงตัวเลขที่แย่ลง โดยตัวเลข Top 10 ของประชากรมีรายได้เป็นสัดส่วนถึง 41% ของประเทศในปี 2015 เพิ่มจาก 27% ในปี 1978 ในขณะที่ประชากรครึ่งล่างของประเทศ มีสัดส่วนรายได้ลดลงมาที่ 15% ของรายได้รวมทั้งประเทศ จาก 27% ในปี 1978 อย่างไรก็ดีทางการได้ออกมาชี้แจงถึงความหมายว่าไม่ใช่ว่าทุกคนต้องมีฐานะเท่าเทียมกัน แต่เป็นการลดช่องว่างและปัญหาความเหลือมล้ำ โดยบริษัทขนาดใหญ่หลายแห่งโดยเฉพาะบริษัทอย่าง Tencent Alibaba และ Meituan ได้มีการตอบรับและแสดงเจตจำนงค์ที่จะบริจาค และก่อตั้งหน่วยงาน หรือมูลนิธิที่เข้าช่วยเหลือและลงทุนด้านการศึกษา และการจ้างงาน รวมถึงพัฒนาพื้นที่และความเป็นอยู่ของคนในชนบท ซึ่งคาดว่าจะมีผลกระทบต่อผลดำเนินงานของบริษัทในระยะสั้น แต่เป็นการเพิ่มความแข็งแกร่งและส่วนร่วมต่อสังคมในระยะยาว (ที่มา https://blogs.lse.ac.uk/businessreview/2019/04/01/income-inequality-is-…)

China Evergrande Group

บริษัทอสังหาริมทรัพย์ขนาดใหญ่ที่มีหนี้สินสูงที่สุดในกลุ่มบริษัทพัฒนาอสังหาริมทรัพย์ในโลก ซึ่งกำลังเผชิญกับปัญหาทางการเงิน ย้อนกลับไปเมื่อเดือน ต.ค. 2020 ทางการจีนได้มีการประกาศให้ธนาคารใช้มาตรการเข้มงวดในการควบคุมการปล่อยสินเชื่อในภาคอสังหาฯ เพื่อเป็นการแก้ปัญหาหนี้ภาคอสังหาฯและการเก็งกำไรราคาที่อยู่อาศัย โดยเป็นการควบคุมวงเงินสินเชื่อผ่าน 3 ตัวชี้วัดจาก สัดส่วน Liability to Asset (ไม่นับรวมรายได้ที่รับมาล่วงหน้า) ต้องน้อยกว่า 70%, สัดส่วน Net Debt to Equity ต้องน้อยกว่า 100% และสัดส่วน Cash to Short-Term Debt ต้องสูงกว่า 1 เท่า หรือที่เรียกกันว่านโยบาย The Three Red Lines โดยทางบริษัทตกทั้ง 3 เกณฑ์ส่งผลให้การเพิ่มสินเชื่อจากสถาบันการเงินเป็นไปได้ยาก ซึ่งทางบริษัทเองเริ่มมีปัญหาด้านสภาพคล่องหลังจากการแพร่ระบาดของไวรัส COVID-19 ที่มีการประกาศ Lockdown ส่งผลกระทบต่อยอดขายอสังหาฯแต่ก็ผ่านปี 2020 มาได้ด้วยการเร่งระบายผ่านการลดราคาอย่างหนัก อย่างไรก็ดีทางบริษัทออกมาแจ้งถึงปัญหาจากยอดขายที่ลดลงอย่างมีนัยตั้งแต่เดือน มิ.ย. 2021 ทำให้การบริหารเงินหมุนเวียนติดขัด ถึงแม้ว่าบริษัทเองจะมีการขยายธุรกิจไปยังธุรกิจอื่นอย่างเช่น สวนสนุก สถานพยาบาล น้ำแร่สำหรับดื่ม และการผลิตรถไฟฟ้า EV แต่บริษัทเองก็มีการกู้ยืมจากต่างประเทศด้วยอัตราดอกเบี้ยที่สูงระดับเทียบเคียงกลุ่มหุ้นกู้ที่มีอันดับความน่าเชื่อถือต่ำกว่าระดับที่ลงทุนได้ หรือ High Yield Bonds โดยช่วงกลางเดือน ส.ค. 2021 ที่ผ่านมาทางการจีนได้มีการเตือนผู้บริหารของบริษัท China Evergrande Group ให้จัดการปัญหาอย่างรวดเร็ว บริษัทจึงได้พยายามเร่งขายทรัพย์สินและธุรกิจต่างๆ ส่งผลให้ราคาอสังหาฯที่อยู่อาศัยของจีนราคาปรับลดลงมาอย่างรวดเร็ว โดยบริษัทได้ประกาศว่ามีการจ้างที่ปรึกษาทางการเงิน คือ Houlihan Lokey ซึ่งเป็น US investment bank และ Hong Kong-based Admiralty Harbour Capital Ltd และเตรียมที่จะเจรจาปรับโครงสร้างหนี้

ณ สิ้นเดือน มิ.ย. 2021 ที่ผ่านมาบริษัทมีหนี้สินสุทธิประมาณ 8.9 หมื่นล้านดอลลาร์ สรอ. และประมาณ 42% เป็นหนี้ระยะสั้นที่ครบกำหนดชำระภายในระยะเวลา 1 ปี ในขณะที่ผู้จัดอันดับความน่าเชื่อถืออย่าง Fitch เองก็ได้ปรับอันดับของบริษัทลงมาเป็นJunk โดยธนาคารหลักที่ปล่อยสินเชื่อแก่ Evergrande คือ Minsheng Banking Corp., Agricultural Bank of China Ltd, Industrial & Commercial Bank of China Ltd จากข้อมูลเมื่อสิ้นปี 2020

สิ่งที่ต้องจับตามองคือในสัปดาห์นี้ทางบริษัทมีกำหนดชำระดอกเบี้ยให้แก่หุ้นกู้ของทางบริษัท 2 ฉบับ คือ การชำระดอกเบี้ยของ 5-yr dollar bond อัตราดอกเบี้ยที่ 8.25% มูลค่า 83.5 ล้านดอลลาร์ สรอ. และ ดอกเบี้ยมูลค่า 232 ล้านหยวนของ onshore bond ซึ่งหนึ่งในนั้นราคาตลาดล่าสุดปรับลดลงเหลือเพียง 30% ของ face value อย่างไรก็ดีในกรณีของ Dollar Bond มีระยะเวลาให้ผ่อนผันการชำระได้ 30 วัน ก่อนที่จะประกาศเป็นการผิดนัดชำระหนี้อย่างเป็นทางการ

อีกประเด็นที่สำคัญ ยอดขายบ้านในเดือน ส.ค. 2021 ปรับตัวลดลง 19.7% เมื่อเทียบกับช่วงเดียวกันในปีก่อนหน้า ปรับตัวลงมากที่สุดตั้งแต่เดือน เม.ย. 2020 ราคาอสังหาฯและยอดการสร้างบ้านชะลอตัวเช่นเดียวกัน โดยปัจจุบันผลกระทบยังจำกัดอยู่ที่ราคาสินทรัพย์ทางการเงินในกลุ่มภาคอสังหาฯ และความกังวลว่าจะกระจายไปยังสถาบันการเงินที่เกี่ยวข้อง สถานการณ์ China Evergrande Group นี้ส่งแรงกดดันต่อสภาพคล่องในระบบ และล่าสุดทางธนาคารกลางของประเทศจีน PBoC ได้มีการอัดฉีดสภาพคล่องกว่า 1.4 หมื่นล้านดอลลาร์ สรอ.ในรูปของเงินสดระยะสั้นในวันศุกร์ที่ 17 ก.ย. 2021 ที่ผ่านมาสะท้อนถึงทางการจีนยังคงมีเป้าหมายในการรักษาเสถียรภาพและสภาพคล่องในตลาดการเงิน แนวโน้มของโอกาสที่น่าจะเกิดขึ้นมากที่สุด คือการปรับโครงสร้างหนี้ และนำสินทรัพย์ออกมาขายทอดตลาดเพื่อชำระหนี้ โดยทางการจีนไม่น่าจะเข้ามาอุ้มเนื่องจากเป็นสิ่งที่ทางการจีนตั้งใจจะเข้ามาควบคุมไม่ให้ปริมาณหนี้และราคาบ้านปรับตัวขึ้นจากระดับในปัจจุบัน เพื่อให้สอดคล้องกับนโยบาย Common Prosperity ที่ลดความเหลื่อมล้ำและประชากรสามารถเข้าถึงสิ่งจำเป็นอย่างที่อยู่อาศัยได้อย่างทั่วถึง บ้านสำหรับอยู่อาศัยไม่ใช่สำหรับการเก็งกำไร และในสถานการณ์เลวร้ายที่สุด คือ บริษัทเข้าสู่ขวนการล้มละลาย ที่จะส่งผลกระทบต่อ sentiment และราคาสินทรัพย์ที่อาจจะกระทบต่อบริษัทอสังหาฯอื่นๆให้เกิดปัญหาเดียวกันกับทางธนาคารจากมูลค่าสินทรัพย์ที่ปรับลดลงอย่างรวดเร็ว ซึ่งทางบริษัทเองได้ออกมาปฏิเสธและยืนยันว่าพยายามหาทางที่ดีที่สุดแก่นักลงทุนทุกฝ่าย

มุมมองในอนาคต

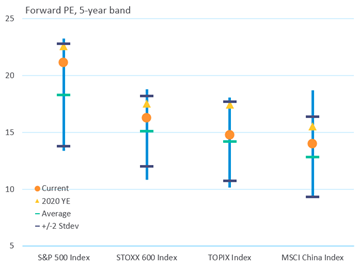

การเข้ามาอัดฉีดสภาพคล่องในช่วงสถานการณ์ China Evergrande Group สะท้อนถึงทางการจีนยังคงยึดมั่นกับเป้าหมายในการรักษาเสถียรภาพและสภาพคล่องในตลาดการเงิน ซึ่งหากพิจารณาจากรูปด้านล่างและตัวเลขเศรษฐกิจที่มีแนวโน้มชะลอตัวลงในช่วง 3 เดือนที่ผ่านมา ทางการจีนมีแนวโน้มที่จะผ่อนคลายสภาพคล่องหรือปริมาณสินเชื่อในระบบอีกครั้ง จึงคาดว่าทางการจีนจะมีการปรับลด RRR เพื่อเป็นการอัดฉีดสภาพคล่องอีกครั้งหลังจากที่มีการปรับลดไปในเดือน ก.ค. 2021 ที่ผ่านมาซึ่งปัจจุบันค่าเฉลี่ยของ RRR อยู่ที่ 8.9% ในขณะที่อัตราเงินเฟ้อของจีนยังอยู่ในระดับต่ำ ส่งผลให้จีนไม่มีแรงกดดันในการอัดฉีดสภาพคล่องเหมือนในสหรัฐและยุโรป

ส่วนนโยบายสนับสนุนด้านการคลังคาดว่าจะมาในกลุ่มอุตสาหกรรมที่ทางการจีนต้องการสนับสนุนตามแผนยุทธ์ศาสตร์ 5 ปีฉบับที่ 14 ซึ่งจะเป็นการเข้ามาสนับสนุนที่เน้นเป้าหมายเฉพาะกลุ่มอุตสาหกรรม ไม่ว่าจะเป็นกลุ่ม Technology อย่าง Semi-Conductor หรือ 5G และกลุ่มอุตสาหกรรมที่รักษาสิ่งแวดล้อม

โดยมุมมองในเชิง valuation ตลาดหุ้นจีนถือว่าอยู่ในระดับที่ต่ำกว่าตลาด Developed Market อื่นๆ แต่ยังสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี และค่อนข้าง under-owned เนื่องจากนักลงทุนได้ทำการเทขายในช่วงก่อนหน้านี้จากการเข้าแทรกแซงด้านนโยบายของภาครัฐอย่างต่อเนื่องในช่วงที่ผ่านมาในขณะที่ยังไม่ได้มีการชี้แจงถึงความชัดเจนทางนโยบาย

ส่วนแรงกดดันทางด้านนโยบายและการแทรกแซงจากภาครัฐในหุ้นกลุ่ม Technology และหุ้นที่จดทะเบียนในสหรัฐมีแนวโน้มที่จะลดลงชัดเจน หลังจากที่ในสัปดาห์ที่ผ่านมาวันที่ 16 ก.ย. 2021 China Securities Regulatory Commission, Vice และเจ้าหน้าที่จาก PBoC ได้จัดการอธิบายแก่กลุ่มผู้บริหารระดับสูงของ WallStreet อย่าง Goldman Sachs Group, Citadel และอื่นๆ ถึงการเข้าแทรกแซงช่วงที่ผ่านมา ว่าเป็นเพียงการจัดระบบเพิ่มความเข้มแข็งให้กับ platform ที่เกี่ยวกับผู้บริโภค การพัฒนา data privacy และ national security เท่านั้น ไม่ใช่การแยกตัวออกจากสหรัฐฯ โดยทางฝั่งนักลงทุนสหรัฐฯได้เน้นย้ำถึงความโปร่งใส ชัดเจน และสร้างความเชื่อมั่นแก่นักลงทุน (ที่มา Bloomberg)

Source: Principal Asset Management as of September 6, 2021

โดยหุ้นที่ถูกกระทบจะเป็นหุ้นกลุ่มอุตสาหกรรมที่ได้รับผลกระทบจากการแทรกแซงทางด้านนโยบายจากภาครัฐอันดับต้นๆ โดยเฉพาะหุ้นกลุ่ม Off-shore Internet โดยจากการศึกษาของสำนักวิจัยของทาง Goldman Sachs Global Investment Research แสดงให้เห็นว่าผลกระทบจากการออกนโยบายแทรกแซงและควบคุมของภาครัฐสะท้อนในการปรับลดของราคาค่อนข้างมาก และหากเปรียบเทียบในอดีตระยะเวลาที่ภาครัฐออกนโยบายควบคุมธุรกิจในปี 2018 เกี่ยวกับ online gaming, fundraising on internet platforms และ drug prices กินระยะเวลาเพียง 6 เดือน ซึ่งในรอบปัจจุบันกินระยะเวลามากว่า 10 เดือนแล้ว สอดคล้องกับมุมมองของ Portfolio Manager ของทาง UBS Asset Management ที่เป็นหนึ่งในผู้จัดการกองทุนที่ทางบลจ.พรินซิเพิล มีการลงทุนในหน่วยลงทุนหุ้นจีน ที่มีต่อหุ้นกลุ่ม Technology จีนว่าผ่านจุดต่ำสุดจากผลกระทบด้านนโยบายภาครัฐแล้ว

ด้านประมาณการผลการดำเนินงานของบริษัทจีนนั้นถือได้ว่าถูกปรับลดลงมาตามผลกระทบของนโยบายที่คาดว่าจะเป็นเพียงการชะลอตัวระยะสั้น ก่อนที่บริษัทจะมีการจัดการและปรับเปลี่ยนกลยุทธ์ให้สอดคล้องกับกฎเกณฑ์ใหม่ ระดับมูลค่าเชิง PER ของหุ้นกลุ่ม Internet จีนเมื่อเทียบกับของบริษัทสัญชาติอเมริกายังถือว่าต่ำกว่าค่อนข้างมาก

โดยความเสี่ยงยังอยู่ในด้านภูมิรัฐศาสตร์ และอุตสาหกรรมที่ก่อให้เกิดความไม่เท่าเทียมกันของผู้บริโภคตามนโยบาย Common Prosperity โดยในการเฉลิมฉลองครบรอบ 100 ปีพรรคคอมมิวนิสต์จีนในเดือน ก.ค. 2021 ที่ผ่านมาที่ทางการจีนชูเรื่องการนำไต้หวันกลับมาเป็นหนึ่งเดียวกับจีน (Reunification) ซึ่งไต้หวันได้ปฏิเสธในหลักการจีนเดียว (One China Principal) และไต้หวันเองก็ได้รับการสนับสนุนจากทางสหรัฐฯ

Portfolio และแนวโน้มการลงทุน

ล่าสุด ณ วันที่ 20 ก.ย. 2021 พอร์ทการลงทุนของกองทุน Principal China Equity Fundไม่มีการถือครองในหุ้น China Evergrande Group และบริษัทที่เกี่ยวข้อง |

กลยุทธ์การลงทุนกองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้

Principal China Equity Fund (PRINCIPAL CHEQ)

กลยุทธ์การลงทุนปัจจุบันเน้นการลงทุนในหุ้นกลุ่ม A-Share ที่ได้รับผลกระทบจากความเสี่ยงด้านการแทรกแซงจากนโยบายภาครัฐน้อยกว่าหุ้นที่จดทะเบียนในต่างประเทศ โดยจะลงทุนในส่วนนี้ผ่าน 2 กองทุนด้วยกัน

- UBS China A Opportunity Fund ที่เน้นคัดเลือกหุ้นคุณภาพที่มีการเติบโตระยะยาว และเป็นผู้นำที่มีในอุตสาหกรรมที่มีการเติบโตดีในระยะยาว เน้นลงทุนในกลุ่มที่เกี่ยวข้องกับผู้บริโภคอย่าง Consumer Staples, Consumer Discretionary และ health care

- iShares MSCI China A UCITS ETF เป็นการลงทุนแบบ passive ตามดัชนี MSCI China A Inclusion Index

นอกจากนั้น กองทุนจะหาโอกาสการลงทุนในหุ้นกลุ่มอุตสาหกรรม Information Technology จากแรงกดดันด้านนโยบายและการแทรกแซงจากภาครัฐที่มีแนวโน้มลดน้อยลงและตลาดได้มีการรับรู้ราคาค่อนข้างมาก และกระแสเงินลงทุนเริ่มไหลกลับเข้ามาบางส่วน โดยจะทำการลงทุนผ่าน

- KraneShares CSI China Internet ETF เป็นการลงทุนในหุ้นที่ทำธุรกิจและธุรกิจที่เกี่ยวเนื่องกับ Internet Technology ที่จดทะเบียนในสหรัฐฯและฮ่องกง

และสุดท้าย กองทุนจะหาโอกาสการลงทุนในหุ้นกลุ่มอุตสาหกรรมที่เกี่ยวเนื่องกับแผนยุทธศาสตร์ 5 ปีฉบับที่ 14 โดยเป็นการลงทุนผ่านกองทุน ETF 2 ตัวได้แก่

- Premia CSI CAIXIN China New Economy ETF ที่เป็นการลงทุนตามดัชนี CSI Caixin Rayliant New Economic Engine Index ซึ่งเป็นกลุ่มหุ้น 300 ตัวที่จดทะเบียนในตลาด Shanghai และ Shenzhen ในอุตสาหกรรม New Economy จากการคัดกรองด้าน non-fixed asset size, financial health และ growth

- Global X China Electric Vehicle and Battery ETF ที่เป็นการลงทุนตามดัชนี Solactive China Electric Vehicle and Battery Index NTR ที่เป็นการลงทุนในหุ้นที่ทำธุรกิจที่เกี่ยวเนื่องกับ Electric Vehicle และ Battery

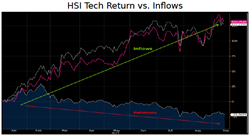

Source: Bloomberg Intelligence, China Tech ETF Inflows as of September 19, 2021

"อย่างไรก็ตาม ด้วยลักษณะของความผันผวนที่ค่อนข้างสูงสำหรับกองทุนที่ลงทุนในหุ้นจีน

ในขณะนี้ อาจจะทำให้การการเลือกลงทุนในหุ้นจีนนั้นไม่เหมาะสมกับนักลงทุน

ทุกคนจึงควรที่จะแนะนำการลงทุนให้เหมาะสมกับระดับความเสี่ยงของผู้ลงทุนแต่ละประเภท

โดยนักลงทุนที่สนใจลงทุนควรจะต้องมีความเข้าใจเกี่ยวกับสถานการณ์การลงทุนในหุ้นจีน

รวมทั้งระดับของการขาดทุนที่อาจจะเกิดขึ้นได้"

ศึกษาข้อมูล PRINCIPAL CHEQ: https://www.principal.th/th/principal/CHEQ-A

อ่าน China Equity Market and PRINCIPAL CHEQ Portfolio Update