ภาพรวมการลงทุนประจำเดือน มีนาคม 2566

ภาพรวมการลงทุนในเดือนกุมภาพันธ์ 2566

ตลาดหุ้นทั่วโลกในช่วงต้นเดือน ก.พ. 2566 มีการปรับตัวดีขึ้นต่อเนื่องจากเดือน ม.ค. 2566 เนื่องจากเฟดทำการปรับอัตราดอกเบี้ยเพิ่มขึ้นแบบชะลอตัวลงที่ 0.25% ในเดือน ก.พ. 2566 (จาก 0.5% ในเดือน ธ.ค. 2565) ผสมกับตัวเลขอัตราเงินเฟ้อของสหรัฐฯ ที่เพิ่มขึ้นแบบชะลอตัวลงอย่างต่อเนื่อง อย่างไรก็ดี ตลาดหุ้นโดยรวมกลับมาอยู่ภายใต้แรงกดดันอีกครั้ง หลังการประกาศอัตราเงินเฟ้อของสหรัฐฯ สำหรับเดือน ม.ค. 2566 ที่เพิ่มขึ้นเทียบกับเดือนก่อนหน้าที่ 0.5% ซึ่งเป็นการเพิ่มขึ้นแบบมีนัยสำคัญและมากกว่า 2 เดือนก่อนหน้า ในขณะเดียวกัน ตลาดหุ้นฝั่งยูโรโซน สามารถปรับตัวได้ดีขึ้นต่อเนื่อง เนื่องจากดัชนีทางเศรษฐกิจฟื้นตัวดีกว่าคาดการณ์ เช่น ดัชนี Composite PMI ที่สามารถปรับตัวขึ้นสูงที่สุดในรอบ 9 เดือน หลังนักลงทุนมั่นใจต่อสถานการณ์พลังงานในยุโรปมากขึ้น จากอุณหภูมิที่อุ่นกว่าปกติในฤดูหนาว และการหาแหล่งพลังงานใหม่แทนรัสเซียได้ สำหรับตลาดหุ้นจีน ถือว่าไม่ได้มีการเปลี่ยนแปลงมากนัก เนื่องจากมีการปรับตัวขึ้นอย่างพอสมควรในช่วง 1-2 เดือน ที่ผ่านมา โดยนักลงทุนจับตาดูการฟื้นตัวทางเศรษฐกิจหลังเปิดประเทศมากขึ้น ขณะที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวขึ้นอีกครั้งตลอดทั้งเดือนตามการคาดการณ์ว่าเฟดต้องกลับมาขึ้นอัตราดอกเบี้ยใยนระดับ 0.5% อีกครั้งเพื่อต่อสู้กับเงินเฟ้อ

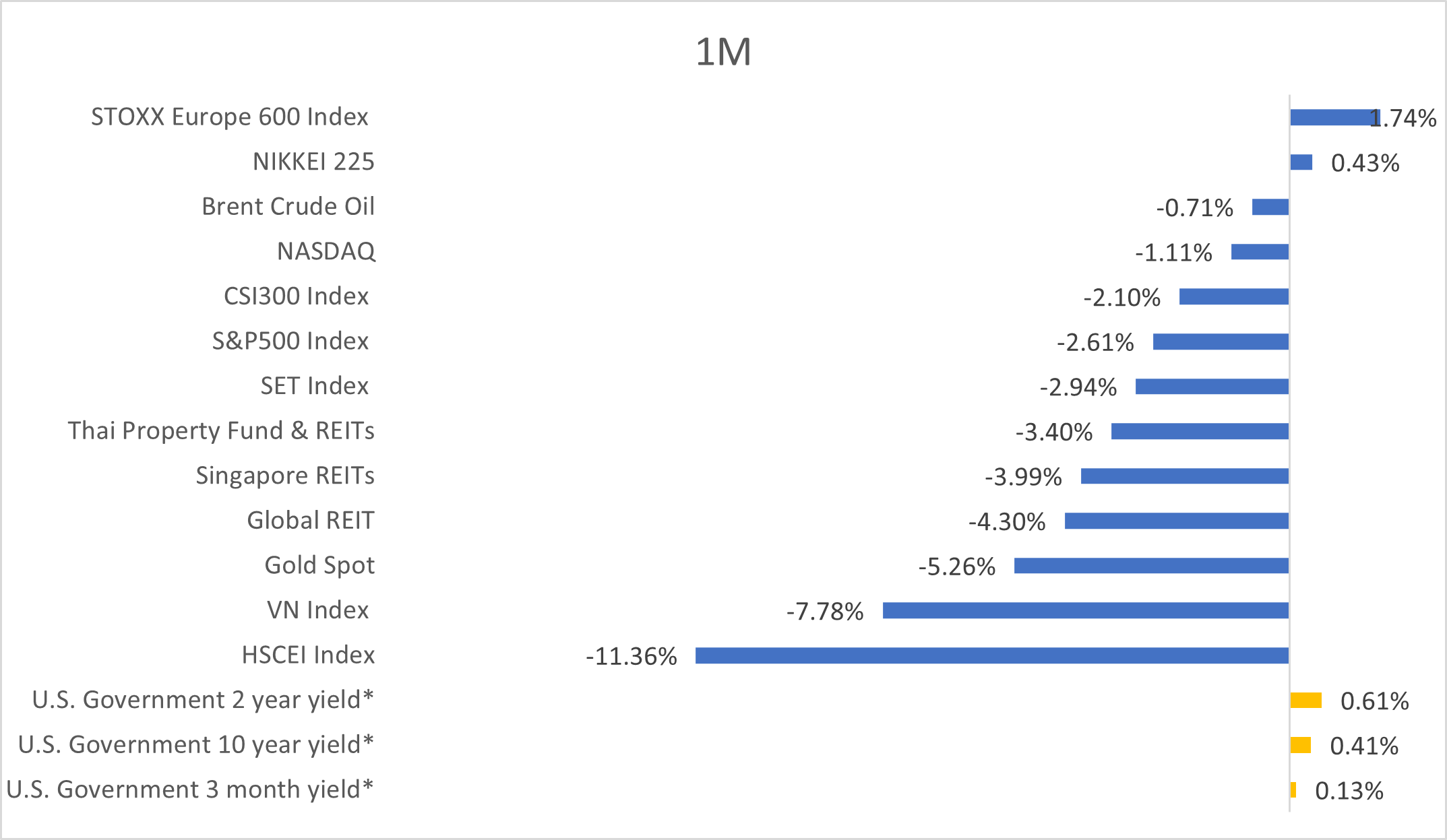

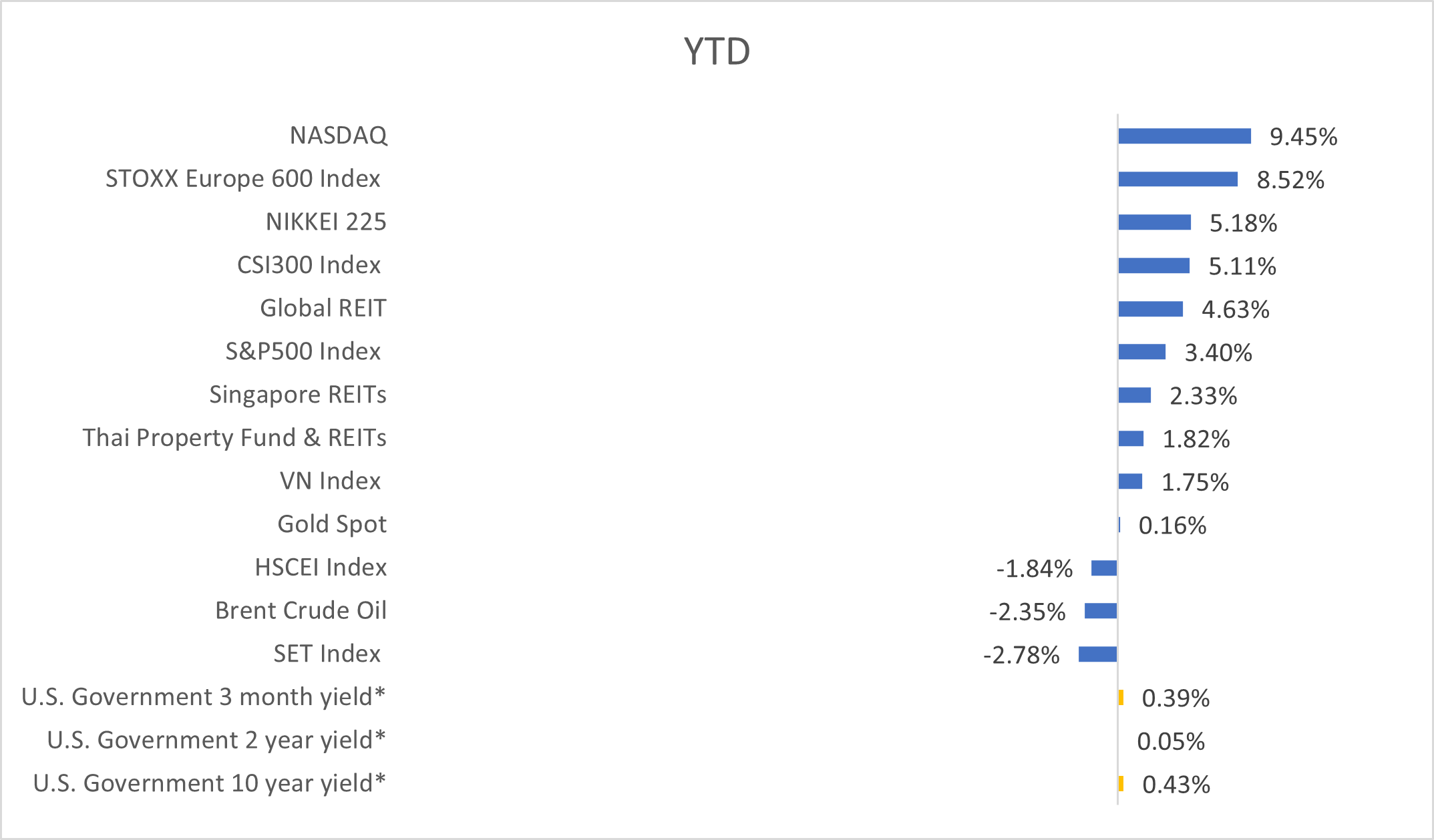

![]() ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับลดลงเล็กน้อยที่ -2.61% ในเดือน ก.พ. 2566 หลังมีหลายหลากปัจจัยที่ทำให้เฟดต้องขึ้นดอกเบี้ยในระดับที่สูงขึ้น และอยู่ในระดับที่สูงยาวนานมากขึ้น โดยในตอนต้นเดือน ก.พ. 2566 เฟดปรับขึ้นอัตราดอกเบี้ยที่ระดับ 0.25% ส่งผลให้อัตราดอกเบี้ยขึ้นสู่ที่ระดับ 4.50% - 4.75% ตามที่ตลาดคาดการณ์ อย่างไรก็ตามหลังจากนั้น นายเจอโรม พาวเวลล์ ประธานเฟด ยังได้กล่าวว่าการทำให้ระดับเงินเฟ้อลดลงมาสู่ระดับปกติยังเป็นหนทางอีกยาวไกล และการขึ้นอัตราดอกเบี้ยเพิ่มเติมยังจำเป็นเพื่อที่จะนำเงินเฟ้อลงมาสู่ระดับที่ 2% โดย 2 เหตุผลหลักที่เฟดกล่าวถ้อยคำดังกล่าวคือ อัตราเงินเฟ้อของสหรัฐฯ ที่ยังคงสูงอยู่ในเดือน ม.ค. 2566 ปรับเพิ่มขึ้น 6.4% และอีกหนึ่งเหตุผลคือ ข้อมูลตัวเลขเศรษฐกิจของสหรัฐฯ มีการประกาศออกมาแข็งแกร่งกว่าการคาดการณ์ของตลาดต่อเนื่อง โดยอัตราการว่างงานของสหรัฐฯ ในเดือน ม.ค. อยู่ที่จุดต่ำสุดในรอบ 50 ปี ที่ 3.4% แสดงให้เห็นถึงตลาดแรงงานยังคงแข็งแกร่ง อีกทั้งยอดค้าปลีกในเดือน ม.ค. 2566 เพิ่มขึ้น 3% มากกว่าตลาดคาดที่ 1.8% และเป็นการเพิ่มขึ้นในระดับที่สูงที่สุดตั้งแต่เดือน มี.ค. 2564

ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับลดลงเล็กน้อยที่ -2.61% ในเดือน ก.พ. 2566 หลังมีหลายหลากปัจจัยที่ทำให้เฟดต้องขึ้นดอกเบี้ยในระดับที่สูงขึ้น และอยู่ในระดับที่สูงยาวนานมากขึ้น โดยในตอนต้นเดือน ก.พ. 2566 เฟดปรับขึ้นอัตราดอกเบี้ยที่ระดับ 0.25% ส่งผลให้อัตราดอกเบี้ยขึ้นสู่ที่ระดับ 4.50% - 4.75% ตามที่ตลาดคาดการณ์ อย่างไรก็ตามหลังจากนั้น นายเจอโรม พาวเวลล์ ประธานเฟด ยังได้กล่าวว่าการทำให้ระดับเงินเฟ้อลดลงมาสู่ระดับปกติยังเป็นหนทางอีกยาวไกล และการขึ้นอัตราดอกเบี้ยเพิ่มเติมยังจำเป็นเพื่อที่จะนำเงินเฟ้อลงมาสู่ระดับที่ 2% โดย 2 เหตุผลหลักที่เฟดกล่าวถ้อยคำดังกล่าวคือ อัตราเงินเฟ้อของสหรัฐฯ ที่ยังคงสูงอยู่ในเดือน ม.ค. 2566 ปรับเพิ่มขึ้น 6.4% และอีกหนึ่งเหตุผลคือ ข้อมูลตัวเลขเศรษฐกิจของสหรัฐฯ มีการประกาศออกมาแข็งแกร่งกว่าการคาดการณ์ของตลาดต่อเนื่อง โดยอัตราการว่างงานของสหรัฐฯ ในเดือน ม.ค. อยู่ที่จุดต่ำสุดในรอบ 50 ปี ที่ 3.4% แสดงให้เห็นถึงตลาดแรงงานยังคงแข็งแกร่ง อีกทั้งยอดค้าปลีกในเดือน ม.ค. 2566 เพิ่มขึ้น 3% มากกว่าตลาดคาดที่ 1.8% และเป็นการเพิ่มขึ้นในระดับที่สูงที่สุดตั้งแต่เดือน มี.ค. 2564

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +1.74% ในเดือน ก.พ. 2566 แม้ว่า ECB ได้ปรับขึ้นดอกเบี้ยที่ระดับ 0.50% สู่ 2.5% ตามคาดการณ์ และส่งสัญญาณว่าจะขึ้นอัตราดอกเบี้ยต่อในเดือนหน้าที่ 0.50% อีกทั้ง คริสติน ลาการ์ด ประธาน ECB ยังกล่าวเน้นย้ำถึงความตั้งใจของ ECB ที่จะดำเนินการขึ้นดอกเบี้ยต่อไป ในด้านอัตราเงินเฟ้อ Eurozone CPI ในเดือน ม.ค. 2566 ปรับลงที่ระดับ 8.6% สอดคล้องกับการคาดการณ์ แต่ Eurozone Core CPI ยังอยู่ในแนวโน้มการปรับขึ้นและสูงกว่าที่ตลาดคาดการณ์เล็กน้อย อย่างไรก็ตามตลาดหุ้นยุโรปได้รับประโยชน์จากการปรับตัวลงของราคาก๊าซ ซึ่งตั้งแต่ต้นปีปรับลงแล้วประมาณ 40% และถ้านับตั้งแต่จุดสูงสุดในปีที่แล้วปรับลงถึงประมาณ 84% อีกทั้งปริมาณก๊าซสำรองในคลังก็ยังอยู่ในระดับสูงในเดือน ม.ค. 2566 ซึ่งส่งผลต่อความเสี่ยงของการเข้าสู่เศรษฐกิจถดถอยของยุโรปที่ลดลงอย่างมีนัยสำคัญ และความเชื่อมั่นของผู้บริโภคและธุรกิจก็เริ่มดีขึ้น ซึ่งช่วยสนับสนุนตลาดหุ้นยุโรปให้มีผลดำเนินงานที่ดี

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +1.74% ในเดือน ก.พ. 2566 แม้ว่า ECB ได้ปรับขึ้นดอกเบี้ยที่ระดับ 0.50% สู่ 2.5% ตามคาดการณ์ และส่งสัญญาณว่าจะขึ้นอัตราดอกเบี้ยต่อในเดือนหน้าที่ 0.50% อีกทั้ง คริสติน ลาการ์ด ประธาน ECB ยังกล่าวเน้นย้ำถึงความตั้งใจของ ECB ที่จะดำเนินการขึ้นดอกเบี้ยต่อไป ในด้านอัตราเงินเฟ้อ Eurozone CPI ในเดือน ม.ค. 2566 ปรับลงที่ระดับ 8.6% สอดคล้องกับการคาดการณ์ แต่ Eurozone Core CPI ยังอยู่ในแนวโน้มการปรับขึ้นและสูงกว่าที่ตลาดคาดการณ์เล็กน้อย อย่างไรก็ตามตลาดหุ้นยุโรปได้รับประโยชน์จากการปรับตัวลงของราคาก๊าซ ซึ่งตั้งแต่ต้นปีปรับลงแล้วประมาณ 40% และถ้านับตั้งแต่จุดสูงสุดในปีที่แล้วปรับลงถึงประมาณ 84% อีกทั้งปริมาณก๊าซสำรองในคลังก็ยังอยู่ในระดับสูงในเดือน ม.ค. 2566 ซึ่งส่งผลต่อความเสี่ยงของการเข้าสู่เศรษฐกิจถดถอยของยุโรปที่ลดลงอย่างมีนัยสำคัญ และความเชื่อมั่นของผู้บริโภคและธุรกิจก็เริ่มดีขึ้น ซึ่งช่วยสนับสนุนตลาดหุ้นยุโรปให้มีผลดำเนินงานที่ดี

![]() ตลาดหุ้นจีน: ดัชนี CSI 300 ปรับตัวลง -2.1% และ ดัชนี Hang Seng China Enterprises (HSCEI Index) ปรับตัวลง -11.36% ในเดือน ก.พ. 2566 โดย HSCEI Index มีการปรับตัวลงที่มากกว่า ตามตลาดหุ้นฮ่องกงและมีการปรับขึ้นมากกว่าตลาดหุ้นจีนก่อนหน้า สำหับตลาดหุ้นจีนในเดือน ก.พ. 2566 มีการแกว่งตัวพอสมควร โดยมีปัจจัยทั้งในส่วนความกังวลว่าธนาคารกลางของสาธารณรัฐประชาชนจีน (PBOC) อาจมีการปรับขึ้น Loan prime rate ในเดือนนี้ แต่สุดท้ายมีการประกาศคงอัตราดอกเบี้ยเงินกู้ดังกล่าว ซึ่งทำให้ตลาดหุ้นปรับตัวกลับขึ้นมาได้ นอกจากนั้นแรงกดดันด้านภูมิรัฐศาสตร์ระหว่างจีนและสหรัฐฯ มีมากขึ้น จากข่าวสหรัฐฯ ยิงบอลลูนของจีน และจีนมีการค่ำบาตรต่อบริษัทสัญชาติสหรัฐฯ "ล็อกฮีด มาร์ติน" และ "เรย์เธียน" กรณีการขายอาวุธให้ไต้หวัน สำหรับภาพรวมเศรษฐกิจของประเทศจีนหลังประกาศเปิดประเทศมากขึ้นนั้น พบว่าดัชนีภาคการผลิต อ้างอิง Caixin manufacturing PMI ปรับตัวดีขึ้นต่อเนื่องเหนือระดับ 50 ซึ่งถือเป็นการขยายตัวครั้งแรกนับตั้งแต่เดือน ก.ค. 2565 ขณะที่ราคาบ้านทรงตัวในเดือน ม.ค. 2566 หลังจากมีการปรับลดลงต่อเนื่องติดต่อกัน 16 เดือน

ตลาดหุ้นจีน: ดัชนี CSI 300 ปรับตัวลง -2.1% และ ดัชนี Hang Seng China Enterprises (HSCEI Index) ปรับตัวลง -11.36% ในเดือน ก.พ. 2566 โดย HSCEI Index มีการปรับตัวลงที่มากกว่า ตามตลาดหุ้นฮ่องกงและมีการปรับขึ้นมากกว่าตลาดหุ้นจีนก่อนหน้า สำหับตลาดหุ้นจีนในเดือน ก.พ. 2566 มีการแกว่งตัวพอสมควร โดยมีปัจจัยทั้งในส่วนความกังวลว่าธนาคารกลางของสาธารณรัฐประชาชนจีน (PBOC) อาจมีการปรับขึ้น Loan prime rate ในเดือนนี้ แต่สุดท้ายมีการประกาศคงอัตราดอกเบี้ยเงินกู้ดังกล่าว ซึ่งทำให้ตลาดหุ้นปรับตัวกลับขึ้นมาได้ นอกจากนั้นแรงกดดันด้านภูมิรัฐศาสตร์ระหว่างจีนและสหรัฐฯ มีมากขึ้น จากข่าวสหรัฐฯ ยิงบอลลูนของจีน และจีนมีการค่ำบาตรต่อบริษัทสัญชาติสหรัฐฯ "ล็อกฮีด มาร์ติน" และ "เรย์เธียน" กรณีการขายอาวุธให้ไต้หวัน สำหรับภาพรวมเศรษฐกิจของประเทศจีนหลังประกาศเปิดประเทศมากขึ้นนั้น พบว่าดัชนีภาคการผลิต อ้างอิง Caixin manufacturing PMI ปรับตัวดีขึ้นต่อเนื่องเหนือระดับ 50 ซึ่งถือเป็นการขยายตัวครั้งแรกนับตั้งแต่เดือน ก.ค. 2565 ขณะที่ราคาบ้านทรงตัวในเดือน ม.ค. 2566 หลังจากมีการปรับลดลงต่อเนื่องติดต่อกัน 16 เดือน

![]() ตลาดหุ้นไทย: SET Index ปรับตัวลง -2.94% ในเดือน ก.พ. 2566 ได้รับ sentiment เชิงลบตามตลาดหุ้นสหรัฐฯ ที่ตลาดคาดว่าเฟดจะกลับมาขึ้นอัตราดอกเบี้ยที่ 0.5% ซึ่งทำให้ Dollar Index ปรับตัวสูงขึ้น และเป็นลบต่อการลงทุนในตลาดหุ้น Emerging markets โดยนักลงทุนต่างชาติกลับมาขายสุทธิ หลังซื้อสุทธิติดต่อมาหลายเดือน รวมถึง ผลประกอบการไตรมาส 4 ปี 2565 ของตลาดหุ้นไทยที่ออกมาอ่อนแอเทียบกับช่วงเดียวกันของปีก่อนและต่ำกว่าตลาดคาดการณ์ อย่างไรก็ดี จำนวนนักท่องเที่ยวต่างชาติ เดือน ม.ค. 2566 อยู่ที่ประมาณ 2 ล้านคน สะท้อนการฟื้นตัวประมาณ 80-90% ของจำนวนค่าเฉลี่ยรายเดือนในปี 2562 โดยชาวจีนปรับขึ้นมาอยู่อันดับที่ 5 และคาดจะเร่งตัวขึ้นต่อเนื่อง

ตลาดหุ้นไทย: SET Index ปรับตัวลง -2.94% ในเดือน ก.พ. 2566 ได้รับ sentiment เชิงลบตามตลาดหุ้นสหรัฐฯ ที่ตลาดคาดว่าเฟดจะกลับมาขึ้นอัตราดอกเบี้ยที่ 0.5% ซึ่งทำให้ Dollar Index ปรับตัวสูงขึ้น และเป็นลบต่อการลงทุนในตลาดหุ้น Emerging markets โดยนักลงทุนต่างชาติกลับมาขายสุทธิ หลังซื้อสุทธิติดต่อมาหลายเดือน รวมถึง ผลประกอบการไตรมาส 4 ปี 2565 ของตลาดหุ้นไทยที่ออกมาอ่อนแอเทียบกับช่วงเดียวกันของปีก่อนและต่ำกว่าตลาดคาดการณ์ อย่างไรก็ดี จำนวนนักท่องเที่ยวต่างชาติ เดือน ม.ค. 2566 อยู่ที่ประมาณ 2 ล้านคน สะท้อนการฟื้นตัวประมาณ 80-90% ของจำนวนค่าเฉลี่ยรายเดือนในปี 2562 โดยชาวจีนปรับขึ้นมาอยู่อันดับที่ 5 และคาดจะเร่งตัวขึ้นต่อเนื่อง

![]() ตลาดหุ้นเวียดนาม: VN Index ปรับลดลง -7.78% ในเดือน ก.พ. 2566 โดยช่วงกลางเดือนตลาดหุ้นเวียดนามได้รับแรงกดดันตามปัจจัยของเฟด และ Dollar Index ที่ปรับตัวสูงขึ้น กดดันการลงทุนใน Frontier markets ส่งผลนักลงทุนต่างชาติกลับมาขายสุทธิ ขณะที่ช่วงท้ายเดือน ปัจจัยกดดันต่อเนื่องมาจากการที่บริษัท Novaland ประกาศเลื่อนการชำระดอกเบี้ยและเงินต้น ซึ่งทำให้ตลาดกังวลว่าการเลื่อนชำระแบบนี้จะเกิดขึ้นกับบริษัทอสังหาริมทรัพย์อื่นๆ และกลายเป็นปัญหาสภาพคล่องของระบบ และกระทบเป็นหนี้เสีย (NPL) ของธนาคารพาณิชย์ อย่างไรก็ตาม รัฐบาลเวียดนาม กระทรวงการคลังและหน่วยงานที่เกี่ยวข้องหาแนวทางเพื่อช่วยแก้ปัญหา โดยเฉพาะสำหรับกลุ่มบริษัทอสังหาฯ

ตลาดหุ้นเวียดนาม: VN Index ปรับลดลง -7.78% ในเดือน ก.พ. 2566 โดยช่วงกลางเดือนตลาดหุ้นเวียดนามได้รับแรงกดดันตามปัจจัยของเฟด และ Dollar Index ที่ปรับตัวสูงขึ้น กดดันการลงทุนใน Frontier markets ส่งผลนักลงทุนต่างชาติกลับมาขายสุทธิ ขณะที่ช่วงท้ายเดือน ปัจจัยกดดันต่อเนื่องมาจากการที่บริษัท Novaland ประกาศเลื่อนการชำระดอกเบี้ยและเงินต้น ซึ่งทำให้ตลาดกังวลว่าการเลื่อนชำระแบบนี้จะเกิดขึ้นกับบริษัทอสังหาริมทรัพย์อื่นๆ และกลายเป็นปัญหาสภาพคล่องของระบบ และกระทบเป็นหนี้เสีย (NPL) ของธนาคารพาณิชย์ อย่างไรก็ตาม รัฐบาลเวียดนาม กระทรวงการคลังและหน่วยงานที่เกี่ยวข้องหาแนวทางเพื่อช่วยแก้ปัญหา โดยเฉพาะสำหรับกลุ่มบริษัทอสังหาฯ

![]() ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ปรับเพิ่มขึ้นจาก 3.5-3.6% ในเดือน ม.ค. 2566 มาอยู่ที่ประมาณ 3.9 - 4.0% ตอนปลายเดือน ก.พ. 2566 เนื่องจากตัวเลขเศรษฐกิจที่ยังคงแข็งแกร่ง และเงินเฟ้อที่มีแนวโน้มปรับลดลงยากในสหรัฐฯ ก่อให้เกิดการปรับขึ้นดอกเบี้ยที่สูงขึ้น และอยู่ในระดับสูงที่ยาวนานขึ้นของ Fed ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีปรับเพิ่มขึ้นด้วยเหตุผลเดียวกันสู่ระดับ 2.5% โดยตัวเลขเงินเฟ้อ CPI ของไทยปรับขึ้นที่ 5.02% ในเดือน ม.ค. 2566 ลดลงจากเดือน ธ.ค. 2565 ปีที่แล้วที่ 5.89% และต่ำกว่าการคาดการณ์ของตลาดที่ 5.12% เนื่องจากการลดลงของราคาอาหาร และพลังงาน อย่างไรก็ตาม CPI ยังคงอยู่ในระดับสูง ดังนั้นเรายังคาดหวังการปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปของธนาคารการแห่งประเทศไทย (BOT) คงดำเนินต่อ

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ปรับเพิ่มขึ้นจาก 3.5-3.6% ในเดือน ม.ค. 2566 มาอยู่ที่ประมาณ 3.9 - 4.0% ตอนปลายเดือน ก.พ. 2566 เนื่องจากตัวเลขเศรษฐกิจที่ยังคงแข็งแกร่ง และเงินเฟ้อที่มีแนวโน้มปรับลดลงยากในสหรัฐฯ ก่อให้เกิดการปรับขึ้นดอกเบี้ยที่สูงขึ้น และอยู่ในระดับสูงที่ยาวนานขึ้นของ Fed ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีปรับเพิ่มขึ้นด้วยเหตุผลเดียวกันสู่ระดับ 2.5% โดยตัวเลขเงินเฟ้อ CPI ของไทยปรับขึ้นที่ 5.02% ในเดือน ม.ค. 2566 ลดลงจากเดือน ธ.ค. 2565 ปีที่แล้วที่ 5.89% และต่ำกว่าการคาดการณ์ของตลาดที่ 5.12% เนื่องจากการลดลงของราคาอาหาร และพลังงาน อย่างไรก็ตาม CPI ยังคงอยู่ในระดับสูง ดังนั้นเรายังคาดหวังการปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปของธนาคารการแห่งประเทศไทย (BOT) คงดำเนินต่อ

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: ในเดือน ก.พ. 2566 ดัชนี Global REITs ลดลง -4.30% Singapore REITs ลดลง -3.99% และ Thai Property Fund & REITs -3.40% โดยเป็นการย่อตัวลงตามความกังวลด้านอัตราดอกเบี้ยของเฟดที่มีโอกาสปรับขึ้นในระดับที่มากขึ้นเทียบกับการคาดการณ์ก่อนหน้า ซึ่งจะสะท้อนต่อ Dividend Yield Spread ที่แคบลง

ทองคำ: ราคาทองคำ Spot ปรับลดลง -5.26% ในเดือน ก.พ. 2566 ซึ่งถูกกดดันจาก Dollar Index ที่แข็งค่าขึ้น (ทองคำและดอลล่าร์สหรัฐมีความสัมพันธ์แปรผกผัน)

![]() มุมมองและกลยุทธ์การลงทุน 3-6 เดือนข้างหน้า

มุมมองและกลยุทธ์การลงทุน 3-6 เดือนข้างหน้า

- สถานการณ์การลงทุนล่าสุดในเดือน มี.ค. 2566 ถือว่ามีความผันผวนต่อเนื่องจากเดือน ก.พ. 2566 และมีการปรับตัวลงจากประเด็นความกังวลต่อสถานการณ์ธนาคารทั้งในสหรัฐฯ และยุโรปในปัญหาสภาพคล่อง โดยทางฝั่งสหรัฐฯ มีการปิดกิจการของ 3 สถาบันการเงิน ได้แก่ Silicon Valley Bank (SVB), Silvergate Capital และ Signature Bank) ส่วนยุโรป ธนาคาร Credit Suisse ยื่นเรื่องขอความช่วยเหลือด้านสภาพคล่องจากทางรัฐบาล อย่างไรก็ตาม ตลาดหุ้นสามารถกลับมาฟื้นตัวได้หลังหน่วยงานการเงินของรัฐพร้อมเข้าช่วยเหลือ แต่ด้วยความกังวลที่ยังคงมีอยู่ว่าอาจเกิดปัญหาในลักษณะนี้ได้อีกต่อเนื่องกับธนาคารอื่นๆ และอาจลุกลามไปเป็นวิกฤติการเงิน ส่งผลทำให้ราคาทองคำ (เป็น Safe Haven) มีการปรับตัวขึ้นได้ดีแตะเหนือระดับ 2,000 ดอลล่าร์สหรัฐต่อออนซ์

- นักลงทุนกลับมาคาดการณ์ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยในระดับที่ชะลอตัวลงที่ 0.25 สำหรับผลการประชุมเฟดในวันที่ 21-22 มี.ค. 2566 หลังเกิดประเด็นความกังวลของระบบธนาคารในขณะนี้

- มุมมองการลงทุนของ บลจ. พรินซิเพิล ยังคงให้น้ำหนัก Slightly Overweight สำหรับหุ้นต่างประเทศ โดยเฉพาะตลาดหุ้นจีน ที่ถึงแม้ว่าอาจจะมีการฟื้นตัวที่ช้ากว่าที่ตลาดคาดการณ์ไว้ก่อนหน้า (เป้า GDP Growth ล่าสุดที่ต่ำลงมาที่ 5% จากก่อนหน้าที่ 5.5% การหดตัวของยอดส่งออกและนำเข้าของสองเดือนแรกของปี และอัตราเงินเฟ้อ CPI ที่เพิ่มขึ้นเพียง 1%) แต่เราเชื่อว่าเศรษฐกิจของจีนย่อมกลับมาดีขึ้นตามลำดับและรัฐบาลยังคงต้องกระตุ้นเศรษฐกิจต่อเนื่อง ซึ่งน่าจะส่งผลบวกต่อผลประกอบการของบริษัทจดทะเบียนฯ และราคาหุ้นตามมา

- เช่นเดียวกับตลาดหุ้นเวียดนาม ที่เรามีมุมมองเป็นบวกมากยิ่งขึ้นจากการที่รัฐบาลมีการออกกฤษฎีกา 08/2023 เพื่อช่วยให้ผู้ออกหู้กู้สามารถขยายเวลาครบกำหนดชำระออกไปสูงสุด 2 ปี และสามารถจ่ายผู้ถือหุ้นกู้ด้วยทรัพย์สินแทนได้ (ผ่านการยินยอมของผู้ถือหุ้นกู้) และการที่ธนาคารกลางของเวียดนามทำการปรับลด Discount Rate 1% ลงสู่ระดับ 3.5% เพื่อเพิ่มสภาพคล่องและกระตุ้นเศรษฐกิจ ซึ่งเป็นสองประเด็นที่เราจับตาดูในช่วง 2 เดือนที่ผ่านมา ส่วนตลาดหุ้นไทย ตราสารหนี้ และ REITs เรายังคงให้น้ำหนักเป็น Neutral ขณะที่ทองคำเป็น Slightly Overweight

- สำหรับกลยุทธ์การลงทุน เรายังคงแนะนำจัดพอร์ตแบบ Asset allocation เพื่อสร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลากหลายสินทรัพย์และประเทศ เพื่อสร้างพอร์ตการลงทุนที่ช่วยควบคุมความเสี่ยงและรับผล ตอบแทนที่เหมาะสม

![]() กองทุนแนะนำ

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้(PRINCIPAL CHEQ): นโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศและจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวกโดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนักส่วนใหญ่ทั้งในกลุ่ม Financial Services, Communication Services และ Consumer Defensive

- กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH): จะเน้นลงทุนบริษัทที่มีการดำเนินธุรกิจในประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนเห็นโอกาสการเติบโตของการลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเอง และตั้งเป้าเป็นผู้นำโลกด้านนวัตกรรมและเทคโนโลยีในอนาคต โดยกองทุนจะแบ่งน้ำหนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet):Hard Tech (New-generation information technology Biomedicine, New energy) ขณะที่การกลับมาเปิดประเทศของจีนและการผ่อนคลายมาตรการควบคุมด้านกฎระเบียบที่ชัดเจนจะเป็นปัจจัยบวก

- กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ): มุ่งเน้นลงทุนตรงในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์เวียดนามที่มีศักยภาพในการเติบโตในอนาคตล้อตามกับเศรษฐกิจของประเทศ โดยคาดว่าเศรษฐกิจเวียดนามยังคงมีแนวโน้มเติบโตโดดเด่น และบริษัทจดทะเบียนฯมีการคาดการณ์การเติบโตของกำไรที่น่าสนใจใน 1-2 ปีข้างหน้า กองทุนบริหารโดย บลจ. พรินซิเพิล คัดเลือกหุ้นจากการวิเคราะห์ปัจจัยพื้นฐาน และมีทำการเยี่ยมชมบริษัทที่ลงทุนอย่างน้อย 1 ครั้งต่อปี สำหรับการบริหารพอร์ตลงทุนระยะสั้น จะมีการใช้กลยุทธ์ปรับเปลี่ยนหุ้นให้เหมาะสมกับสถานการณ์การลงทุนในแต่ละช่วงเวลา

- กองทุนเปิดพรินซิเพิล โกลด์ อินคัม (PRINCIPAL iGOLD): ลงทุนในหน่วยลงทุนของกองทุน SPDR Gold Trust (ที่จดทะเบียนในตลาดหลักทรัพย์สิงคโปร์ สกุลเงินดอลลาร์สหรัฐฯ โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน) โดยกองทุนหลักดังกล่าวมีนโยบายลงทุนในทองคำแท่งโดยตรงเพื่อให้ได้รับผลตอบแทนใกล้เคียงกับผลตอบแทนของราคาทองคำ ซึ่งบริหารจัดการโดย World Gold Trust Services, LLC และเป็น ETF ที่ลงทุนในทองคำที่มีขนาดใหญ่ที่สุดในโลก

หมายเหตุ: กองทุนทั้ง 3 กอง มี regional/country concentration risk ค่อนข้างสูง จึงแนะนำให้มีการจำกัดน้ำหนักการลงทุน และมีการกระจายการลงทุนในพอร์ตลงทุนอย่างเพียงพอ ส่วนการลงทุนใน PRINCIPAL VNEQ จะถูกกำหนดเพดานไว้ไม่เกิน 10% ของน้ำหนักรวมของการลงทุนในหุ้น เนื่องจากตลาดหุ้นเวียดนามเป็นตลาดชายขอบ ซึ่งมีความผันผวนและไม่ได้อยู่ใน benchmark

Investment Strategy Team

คุณอะนะ แพร่พิพัฒน์มงคล – Head of Investment Strategy

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Monthly Report ประจำเดือนมีนาคม ที่นี่

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL CHEQ กองทุนหลักลงทุนกระจุกตัวใน emerging markets ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL iGOLD เนื่องจากกองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกําไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนตํ่ากว่าเงินลงทุนเริ่มแรกได้แต่อย่างไรก็ตาม กองทุนจะป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต