ภาพรวมการลงทุนประจำเดือน พฤศจิกายน 2565

ตารางสรุปการเปลี่ยนแปลงของดัชนีหลัก

ภาพรวมการลงทุนในเดือนตุลาคม 2565

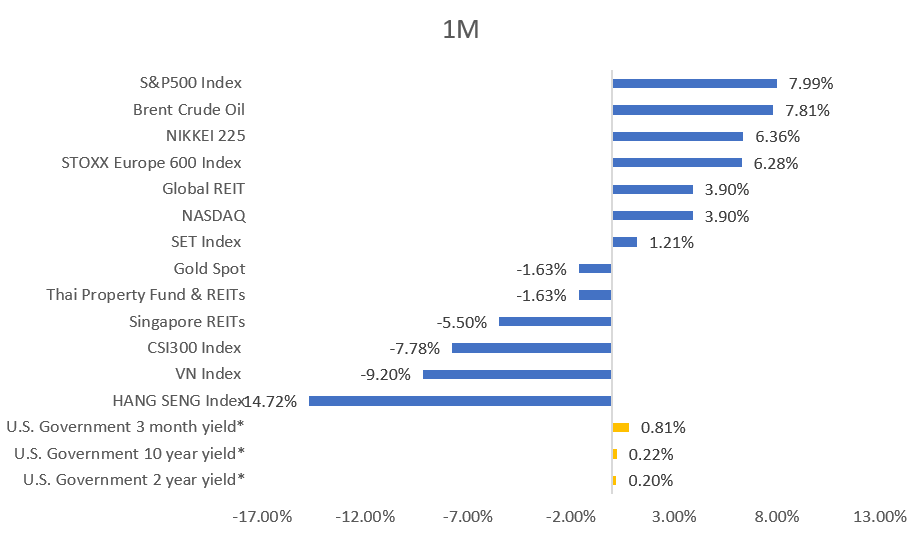

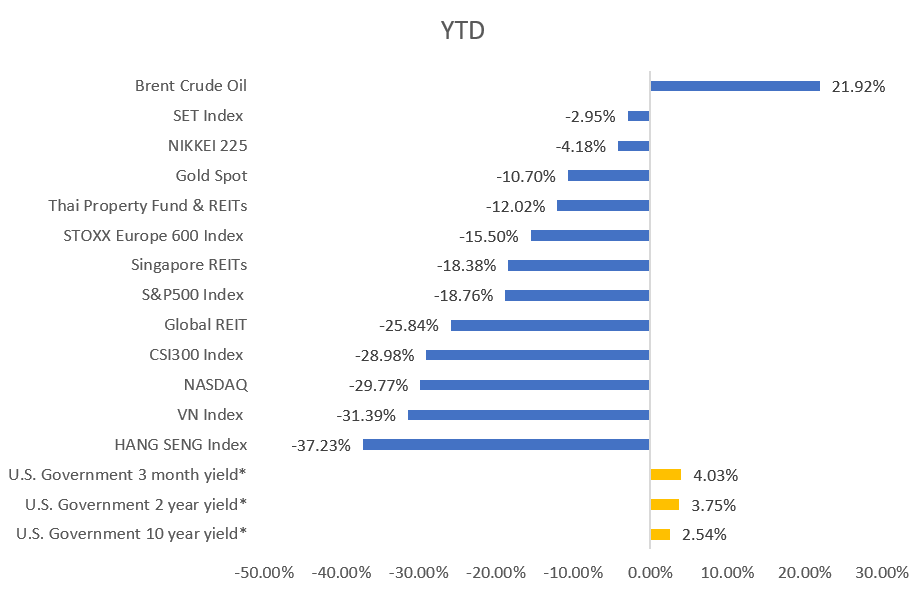

![]() ตลาดหุ้นทั่วโลกสำหรับเดือน ต.ค. 2565 ยังคงมีความผันผวน นำโดยความกังวลด้านการปรับขึ้นอัตราดอกเบี้ยของเฟดและธนาคารกลางในหลายประเทศทั่วโลกเพื่อยับยั้งอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง อย่างไรก็ดี ตลาดหุ้นฝั่งสหรัฐฯ และยุโรปปิดบวกหลังปิดปรับตัวลงต่อเนื่องสองเดือนก่อนหน้า (หลัง S&P 500 แตะระดับต่ำสุดในรอบเกือบสองปี ช่วงกลางเดือน ต.ค. 2565 หลังการเปิดเผย Fed Minutes และอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง) ขณะที่ตลาดหุ้นจีนถูกกดดันจากความกังวลด้านนโยบายของประเทศหลังการประชุมสมัชชาพรรคคอมมิวนิสต์ ตลาดหุ้นไทยปิดบวกจากงบการเงินไตรมาส 3 ที่ทยอยออกมาดีกว่าคาดการณ์ ตลาดหุ้นเวียดนามถูกกดดันจากการจับกุมผู้บริหารของบริษัทนอกตลาดหลักทรัพย์และการขึ้นอัตราดอกเบี้ยของธนาคารกลางเวียดนาม ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวเพิ่มขึ้นตามแนวโน้มการขึ้นอัตราดอกเบี้ย

ตลาดหุ้นทั่วโลกสำหรับเดือน ต.ค. 2565 ยังคงมีความผันผวน นำโดยความกังวลด้านการปรับขึ้นอัตราดอกเบี้ยของเฟดและธนาคารกลางในหลายประเทศทั่วโลกเพื่อยับยั้งอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง อย่างไรก็ดี ตลาดหุ้นฝั่งสหรัฐฯ และยุโรปปิดบวกหลังปิดปรับตัวลงต่อเนื่องสองเดือนก่อนหน้า (หลัง S&P 500 แตะระดับต่ำสุดในรอบเกือบสองปี ช่วงกลางเดือน ต.ค. 2565 หลังการเปิดเผย Fed Minutes และอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง) ขณะที่ตลาดหุ้นจีนถูกกดดันจากความกังวลด้านนโยบายของประเทศหลังการประชุมสมัชชาพรรคคอมมิวนิสต์ ตลาดหุ้นไทยปิดบวกจากงบการเงินไตรมาส 3 ที่ทยอยออกมาดีกว่าคาดการณ์ ตลาดหุ้นเวียดนามถูกกดดันจากการจับกุมผู้บริหารของบริษัทนอกตลาดหลักทรัพย์และการขึ้นอัตราดอกเบี้ยของธนาคารกลางเวียดนาม ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวเพิ่มขึ้นตามแนวโน้มการขึ้นอัตราดอกเบี้ย

![]() ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น +7.99% ในเดือน ต.ค. 2565 แต่ยังคงปรับลงถึง -18.76% YTD ตลาดสามารถปรับตัวขึ้นได้ระยะสั้นในเดือนที่ผ่านมา แม้เงินเฟ้อยังอยู่ในระดับสูงซึ่งกดดันให้เฟดต้องขึ้นดอกเบี้ยอย่างต่อเนื่อง โดยเงินเฟ้อ CPI และ Core CPI ของสหรัฐในเดือน ก.ย. 2565 เติบโตที่ 8.2% และ 6.6% YoY ตามลำดับ ซึ่งยังคงปรับขึ้นมากกว่าตลาดคาด โดยการปรับขึ้นของ Core CPI เป็นการเติบโตสูงที่สุดในรอบ 40 ปี ซึ่งมีสาเหตุหลักมาจาก ค่าที่อยู่อาศัย ค่าบริการทางการแพทย์ และค่าโดยสารของสายการบิน อย่างไรก็ตามสหรัฐประกาศ GDP Q3 2565 ขยายตัว 2.6% YoY สูงกว่าตลาดคาดเล็กน้อย เนื่องจากสหรัฐฯ ส่งออกน้ำมัน และก๊าซธรรมชาติให้กับยูเครนมากขึ้น ขณะที่การใช้จ่ายของผู้บริโภคและภาคธุรกิจ ซึ่งถือว่าเป็นส่วนที่สำคัญต่อการเติบโตของเศรษฐกิจเริ่มมีสัญญาณชะลอตัว เนื่องจากได้รับความกดดันจากเงินเฟ้อที่สูง นอกจากนี้ตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่ง โดยอัตราการว่างงานอยู่ในระดับต่ำมากที่ 3.5% ในเดือน ก.ย. 2565 ขณะที่รายได้ต่อชั่วโมงในเฉลี่ยปรับเพิ่มขึ้น 0.3%

ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น +7.99% ในเดือน ต.ค. 2565 แต่ยังคงปรับลงถึง -18.76% YTD ตลาดสามารถปรับตัวขึ้นได้ระยะสั้นในเดือนที่ผ่านมา แม้เงินเฟ้อยังอยู่ในระดับสูงซึ่งกดดันให้เฟดต้องขึ้นดอกเบี้ยอย่างต่อเนื่อง โดยเงินเฟ้อ CPI และ Core CPI ของสหรัฐในเดือน ก.ย. 2565 เติบโตที่ 8.2% และ 6.6% YoY ตามลำดับ ซึ่งยังคงปรับขึ้นมากกว่าตลาดคาด โดยการปรับขึ้นของ Core CPI เป็นการเติบโตสูงที่สุดในรอบ 40 ปี ซึ่งมีสาเหตุหลักมาจาก ค่าที่อยู่อาศัย ค่าบริการทางการแพทย์ และค่าโดยสารของสายการบิน อย่างไรก็ตามสหรัฐประกาศ GDP Q3 2565 ขยายตัว 2.6% YoY สูงกว่าตลาดคาดเล็กน้อย เนื่องจากสหรัฐฯ ส่งออกน้ำมัน และก๊าซธรรมชาติให้กับยูเครนมากขึ้น ขณะที่การใช้จ่ายของผู้บริโภคและภาคธุรกิจ ซึ่งถือว่าเป็นส่วนที่สำคัญต่อการเติบโตของเศรษฐกิจเริ่มมีสัญญาณชะลอตัว เนื่องจากได้รับความกดดันจากเงินเฟ้อที่สูง นอกจากนี้ตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่ง โดยอัตราการว่างงานอยู่ในระดับต่ำมากที่ 3.5% ในเดือน ก.ย. 2565 ขณะที่รายได้ต่อชั่วโมงในเฉลี่ยปรับเพิ่มขึ้น 0.3%

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +6.28% ในเดือน ต.ค. 2565 แต่ยังคงปรับลดลง -15.50% YTD โดยตลาดหุ้นยุโรปสามารถฟื้นตัวได้แม้ ECB ยังมีท่าทีใช้นโยบายการเงินตึงตัว โดย ECB มีมติปรับขึ้นอัตราดอกเบี้ย 0.75% เป็นครั้งที่ 2 ติดต่อกันตามตลาดคาด ส่งผลให้อัตราดอกเบี้ยปรับสู่ระดับ 1.5% สูงสุดในรอบมากกว่า 10 ปี อย่างไรก็ตามนางคริสเตียน ลาการ์ด ประธาน ECB ส่งสัญญาณความกังวลต่อการเติบโตของเศรษฐกิจในยูโรโซน แต่ ECB ยังมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยต่อในการประชุมครั้งถัดไปเพื่อที่จะควบคุมเงินเฟ้อให้กลับมาอยู่ในระดับปกติ อีกทั้งในส่วนของการปรับลดขนาดงบดุล (QT) ECB ชี้จะเริ่มหารือเรื่องนี้ในช่วงเดือน ธ.ค. 2565 ในด้านของข้อมูลทางเศรษฐกิจ ดัชนี PMI ของ Eurozone ยังแสดงสัญญาณของเศรษฐกิจถดถอย โดยในเดือน ต.ค. 2565 Composite PMI ปรับลดลงมาที่ระดับ 47.1 และ Manufacturing PMI ปรับตัวลงที่ 46.6 และ Services PMI ปรับลดลงที่ 48.2 นอกจากนี้ภาวะความขัดแย้งระหว่างรัสเซียและยูเครนซึ่งสามารถก่อให้เกิดวิกฤตพลังงานในยุโรป ยังเป็นหนึ่งในปัจจัยสำคัญที่ต้องจับตามองในช่วงที่เหลือของปี เนื่องจากราคาก๊าซที่ยุโรปต้องจ่ายในปัจจุบันยังคงอยู่ในระดับสูงกว่าราคาเฉลี่ยในปี 2564

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +6.28% ในเดือน ต.ค. 2565 แต่ยังคงปรับลดลง -15.50% YTD โดยตลาดหุ้นยุโรปสามารถฟื้นตัวได้แม้ ECB ยังมีท่าทีใช้นโยบายการเงินตึงตัว โดย ECB มีมติปรับขึ้นอัตราดอกเบี้ย 0.75% เป็นครั้งที่ 2 ติดต่อกันตามตลาดคาด ส่งผลให้อัตราดอกเบี้ยปรับสู่ระดับ 1.5% สูงสุดในรอบมากกว่า 10 ปี อย่างไรก็ตามนางคริสเตียน ลาการ์ด ประธาน ECB ส่งสัญญาณความกังวลต่อการเติบโตของเศรษฐกิจในยูโรโซน แต่ ECB ยังมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยต่อในการประชุมครั้งถัดไปเพื่อที่จะควบคุมเงินเฟ้อให้กลับมาอยู่ในระดับปกติ อีกทั้งในส่วนของการปรับลดขนาดงบดุล (QT) ECB ชี้จะเริ่มหารือเรื่องนี้ในช่วงเดือน ธ.ค. 2565 ในด้านของข้อมูลทางเศรษฐกิจ ดัชนี PMI ของ Eurozone ยังแสดงสัญญาณของเศรษฐกิจถดถอย โดยในเดือน ต.ค. 2565 Composite PMI ปรับลดลงมาที่ระดับ 47.1 และ Manufacturing PMI ปรับตัวลงที่ 46.6 และ Services PMI ปรับลดลงที่ 48.2 นอกจากนี้ภาวะความขัดแย้งระหว่างรัสเซียและยูเครนซึ่งสามารถก่อให้เกิดวิกฤตพลังงานในยุโรป ยังเป็นหนึ่งในปัจจัยสำคัญที่ต้องจับตามองในช่วงที่เหลือของปี เนื่องจากราคาก๊าซที่ยุโรปต้องจ่ายในปัจจุบันยังคงอยู่ในระดับสูงกว่าราคาเฉลี่ยในปี 2564

![]() ตลาดหุ้นจีน: ดัชนี CSI 300 และดัชนี HANG SENG ปรับตัวลง -7.78% กับ -14.72% ตามลำดับ ในเดือน ต.ค. 2565 และปรับตัวลดลงถึง -28.98% กับ -37.23% ตามลำดับตั้งแต่ต้นปี โดยในเดือนที่ผ่านมาตลาดหุ้นถูกกดดัน หลังจากที่มีการเปิดเผยผู้บริหารชุดใหม่ ของประธานาธิบดี สี จิ้นผิง สมัยที่ 3 ซึ่งล้วนแล้วแต่เป็นคนใกล้ชิด สี จิ้นผิง ดังนั้นนโยบาย Zero Covid และความขัดแย้งระหว่างสหรัฐฯ กับจีนมีแนวโน้มดำเนินต่อไปอย่างต่อเนื่อง สร้างความกังวลให้แก่นักลงทุนและผู้ประกอบธุรกิจทั่วโลก โดยยอดผู้ติดเชื้อโควิทของจีนยังคงเพิ่มสูงขึ้น ล่าสุดมีการประกาศมาตรการล็อกดาวน์รอบใหม่ครอบคลุมตั้งแต่เมืองอู่ฮั่นไปจนถึงเส้นทางอุตสาหกรรมของจีนบนชายฝั่งตะวันออก ในขณะที่ตัวเลขเศรษฐกิจที่ประกาศออกมาภาพรวมยังคงอ่อนแอ เห็นได้จากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต เดือน ต.ค. 2565 อยู่ที่ 49.2 ต่ำกว่าระดับ 50 แสดงให้เห็นว่าภาคการผลิตจีนอยู่ในภาวะหดตัว และเป็นการหดตัวติดต่อกันเดือนที่ 3 ทั้งนี้ GDP ไตรมาส 3 ปี 2565 ขยายตัว 3.9%YoY ดีกว่าที่ตลาดคาด แต่ยังต่ำกว่าเป้าหมายที่รัฐบาลจีนกำหนดไว้ที่ 5.5% ส่วนใหญ่มาจากการใช้จ่ายภาครัฐ ขณะที่ตัวเลขค้าปลีกของจีนยังคงอ่อนแอ

ตลาดหุ้นจีน: ดัชนี CSI 300 และดัชนี HANG SENG ปรับตัวลง -7.78% กับ -14.72% ตามลำดับ ในเดือน ต.ค. 2565 และปรับตัวลดลงถึง -28.98% กับ -37.23% ตามลำดับตั้งแต่ต้นปี โดยในเดือนที่ผ่านมาตลาดหุ้นถูกกดดัน หลังจากที่มีการเปิดเผยผู้บริหารชุดใหม่ ของประธานาธิบดี สี จิ้นผิง สมัยที่ 3 ซึ่งล้วนแล้วแต่เป็นคนใกล้ชิด สี จิ้นผิง ดังนั้นนโยบาย Zero Covid และความขัดแย้งระหว่างสหรัฐฯ กับจีนมีแนวโน้มดำเนินต่อไปอย่างต่อเนื่อง สร้างความกังวลให้แก่นักลงทุนและผู้ประกอบธุรกิจทั่วโลก โดยยอดผู้ติดเชื้อโควิทของจีนยังคงเพิ่มสูงขึ้น ล่าสุดมีการประกาศมาตรการล็อกดาวน์รอบใหม่ครอบคลุมตั้งแต่เมืองอู่ฮั่นไปจนถึงเส้นทางอุตสาหกรรมของจีนบนชายฝั่งตะวันออก ในขณะที่ตัวเลขเศรษฐกิจที่ประกาศออกมาภาพรวมยังคงอ่อนแอ เห็นได้จากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต เดือน ต.ค. 2565 อยู่ที่ 49.2 ต่ำกว่าระดับ 50 แสดงให้เห็นว่าภาคการผลิตจีนอยู่ในภาวะหดตัว และเป็นการหดตัวติดต่อกันเดือนที่ 3 ทั้งนี้ GDP ไตรมาส 3 ปี 2565 ขยายตัว 3.9%YoY ดีกว่าที่ตลาดคาด แต่ยังต่ำกว่าเป้าหมายที่รัฐบาลจีนกำหนดไว้ที่ 5.5% ส่วนใหญ่มาจากการใช้จ่ายภาครัฐ ขณะที่ตัวเลขค้าปลีกของจีนยังคงอ่อนแอ

![]() ตลาดหุ้นไทย: SET Index ปรับตัวขึ้น +1.21% ในเดือน ต.ค. 2565 และลดลง -2.95% YTD โดยการปรับตัวขึ้นในเดือนนี้ คาดว่าเป็นการปรับตัวตามตลาดสหรัฐฯ และจากการทยอยประกาศงบการเงินไตรมาส 3 ที่ออกมาดีกว่าคาดการณ์ รวมทั้งการที่นักลงทุนต่างชาติกลับมามีสถานะซื้อสุทธิ (เดือน ก.ย. 2565 ที่ผ่านมาขายสุทธิ) โดยอุตสาหกรรมหุ้นกลุ่มค้าปลีกปรับตัวโดดเด่นเกือบ 5% ในเดือนนี้ จากความคาดหวังรัฐบาลออกมาตราการกระตุ้นเศรษฐกิจในช่วงปลายปีนี้ สำหรับยอดส่งออกของประเทศไทยเดือน ก.ย. 2565 เพิ่มขึ้น +7.8%YoY ขยายตัวต่อเนื่อง 19 เดือน นำโดยกลุ่มอุตสาหกกรมสินค้าอิเล็กทรอนิกส์และเกษตร ขณะที่จำนวนนักท่องเที่ยวต่างชาติ ตั้งแต่วันที่ 1 ม.ค. - 30 ต.ค. 2565 อยู่ที่ประมาณ 7.6 ล้านคน วิ่งเข้าใกล้เป้าหมายของ การท่องเที่ยวแห่งประเทศไทย (ททท.) ทั้งปีที่ 10 ล้านคน

ตลาดหุ้นไทย: SET Index ปรับตัวขึ้น +1.21% ในเดือน ต.ค. 2565 และลดลง -2.95% YTD โดยการปรับตัวขึ้นในเดือนนี้ คาดว่าเป็นการปรับตัวตามตลาดสหรัฐฯ และจากการทยอยประกาศงบการเงินไตรมาส 3 ที่ออกมาดีกว่าคาดการณ์ รวมทั้งการที่นักลงทุนต่างชาติกลับมามีสถานะซื้อสุทธิ (เดือน ก.ย. 2565 ที่ผ่านมาขายสุทธิ) โดยอุตสาหกรรมหุ้นกลุ่มค้าปลีกปรับตัวโดดเด่นเกือบ 5% ในเดือนนี้ จากความคาดหวังรัฐบาลออกมาตราการกระตุ้นเศรษฐกิจในช่วงปลายปีนี้ สำหรับยอดส่งออกของประเทศไทยเดือน ก.ย. 2565 เพิ่มขึ้น +7.8%YoY ขยายตัวต่อเนื่อง 19 เดือน นำโดยกลุ่มอุตสาหกกรมสินค้าอิเล็กทรอนิกส์และเกษตร ขณะที่จำนวนนักท่องเที่ยวต่างชาติ ตั้งแต่วันที่ 1 ม.ค. - 30 ต.ค. 2565 อยู่ที่ประมาณ 7.6 ล้านคน วิ่งเข้าใกล้เป้าหมายของ การท่องเที่ยวแห่งประเทศไทย (ททท.) ทั้งปีที่ 10 ล้านคน

![]() ตลาดหุ้นเวียดนาม: VN Index ปรับตัวลดลง -9.20% ในเดือน ต.ค. 2565 และลดลง -31.39% YTD โดยตลาดถูกกดดันจากกรณีการจับกุมประธานบริษัทของ Van Thinh Phat และการสืบสวนต่อไปในเรื่องการฉ้อโกงทางการเงินที่เกี่ยวกับการออกหุ้นกู้ของบริษัทในอดีต และต่อเนื่องไปยังธนาคาร Saigon Commercial Banks (SCB) ซึ่งเป็นธนาคารเอกชน (นอกตลาดหลักทรัพย์) ที่อาจมีความเชื่อมโยงทางธุรกรรมกับบริษัท (เป็นบริษัทนอกตลาดหลักทรัพย์ทั้งคู่) ซึ่งตลาดหุ้นกังวลการขยายผลที่อาจส่งผลกระทบต่อบริษัทจดทะเบียนฯและระบบการเงินการธนาคาร ขณะที่ช่วงปลายเดือน ธนาคารกลางเวียดนาม (SBV) ทำการปรับขึ้นอัตราดอกเบี้ยอีก 1% ซึ่งปรับขึ้นเร็วกว่าที่ตลาดคาดการณ์ (เป็นครั้งที่สองของปีนี้) ซึ่งคาดว่าเพื่อตอบรับกับดอลลาร์สหรัฐและอัตราเงินเฟ้อของประเทศที่เพิ่มสูงขึ้น (อัตราเงินเฟ้อ +4.3%YoY ในเดือน ต.ค. 2565) อย่างไรก็ดี ตัวเลขเศรษฐกิจสำหรับเดือน ต.ค. 2565 ยังอยู่ในระดับที่แข็งแกร่ง เช่น ยอดค้าปลีกเติบโต 17.1%YoY และการลงทุนตรงจากต่างประเทศ (FDI) เพิ่มขึ้น 8.1%YoY

ตลาดหุ้นเวียดนาม: VN Index ปรับตัวลดลง -9.20% ในเดือน ต.ค. 2565 และลดลง -31.39% YTD โดยตลาดถูกกดดันจากกรณีการจับกุมประธานบริษัทของ Van Thinh Phat และการสืบสวนต่อไปในเรื่องการฉ้อโกงทางการเงินที่เกี่ยวกับการออกหุ้นกู้ของบริษัทในอดีต และต่อเนื่องไปยังธนาคาร Saigon Commercial Banks (SCB) ซึ่งเป็นธนาคารเอกชน (นอกตลาดหลักทรัพย์) ที่อาจมีความเชื่อมโยงทางธุรกรรมกับบริษัท (เป็นบริษัทนอกตลาดหลักทรัพย์ทั้งคู่) ซึ่งตลาดหุ้นกังวลการขยายผลที่อาจส่งผลกระทบต่อบริษัทจดทะเบียนฯและระบบการเงินการธนาคาร ขณะที่ช่วงปลายเดือน ธนาคารกลางเวียดนาม (SBV) ทำการปรับขึ้นอัตราดอกเบี้ยอีก 1% ซึ่งปรับขึ้นเร็วกว่าที่ตลาดคาดการณ์ (เป็นครั้งที่สองของปีนี้) ซึ่งคาดว่าเพื่อตอบรับกับดอลลาร์สหรัฐและอัตราเงินเฟ้อของประเทศที่เพิ่มสูงขึ้น (อัตราเงินเฟ้อ +4.3%YoY ในเดือน ต.ค. 2565) อย่างไรก็ดี ตัวเลขเศรษฐกิจสำหรับเดือน ต.ค. 2565 ยังอยู่ในระดับที่แข็งแกร่ง เช่น ยอดค้าปลีกเติบโต 17.1%YoY และการลงทุนตรงจากต่างประเทศ (FDI) เพิ่มขึ้น 8.1%YoY

![]() ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน ต.ค. 2565 ปรับขึ้นที่ประมาณ 4.1% หลังเงินเฟ้อสหรัฐยังทรงตัวอยู่ในระดับสูง ส่งผลให้เฟดยังคงท่าทีใช้นโยบายการเงินที่เข้มงวดซึ่งอาจทำให้ Terminal rate (การขึ้นอัตราดอกเบี้ยไปสิ้นสุด) สูงขึ้น และอยู่ยาวนานขึ้นเพื่อที่จะให้เฟดเห็นหลักฐานว่าเงินเฟ้อกำลังปรับตัวลงอย่างชัดเจน อย่างไรก็ตาม อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีทรงตัวที่ 3.1% หลังธนาคารแห่งประเทศไทยระบุการขึ้นอัตราดอกเบี้ยแบบค่อยเป็นค่อยไปยังเป็น นโยบายที่เหมาะสมในภาวะปัจจุบัน เพื่อที่จะสนับสนุนการฟื้นตัวของเศรษฐกิจ

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน ต.ค. 2565 ปรับขึ้นที่ประมาณ 4.1% หลังเงินเฟ้อสหรัฐยังทรงตัวอยู่ในระดับสูง ส่งผลให้เฟดยังคงท่าทีใช้นโยบายการเงินที่เข้มงวดซึ่งอาจทำให้ Terminal rate (การขึ้นอัตราดอกเบี้ยไปสิ้นสุด) สูงขึ้น และอยู่ยาวนานขึ้นเพื่อที่จะให้เฟดเห็นหลักฐานว่าเงินเฟ้อกำลังปรับตัวลงอย่างชัดเจน อย่างไรก็ตาม อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีทรงตัวที่ 3.1% หลังธนาคารแห่งประเทศไทยระบุการขึ้นอัตราดอกเบี้ยแบบค่อยเป็นค่อยไปยังเป็น นโยบายที่เหมาะสมในภาวะปัจจุบัน เพื่อที่จะสนับสนุนการฟื้นตัวของเศรษฐกิจ

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: ในเดือน ต.ค. 2565 ดัชนี Global REITs รีบาวน์ปรับเพิ่มขึ้น +3.90% ล้อตามกับทิศทางตลาดหุ้นสหรัฐฯ Singapore REITs ปรับลดลง -5.50% ซึ่งมากกว่าการปรับตัวลงของดัชนีตลาดหุ้นสิงค์โปร์ The Straits Times Index (STI) จากทิศทางการขึ้นดอกเบี้ยที่ต่อเนื่องของเฟด Thai Property Fund & REITs ปรับลดลง -1.63% สวนทาง SET Index ซึ่งมีการปรับตัวลงนำโดย IMPACT ซึ่งมีความกังวลด้านการแข่งขันจากศูนย์ประชุมแห่งชาติสิริกิตต์ที่กลับมาเปิดในวันที่ 12 ก.ย. 2565 ขณะที่ผลตอบแทน YTD ของทั้ง 3 ตลาดยังคงติดลบ YTD จากการขึ้นดอกเบี้ยของเฟดและธนาคารกลางหลายประเทศทั่วโลกซึ่งส่งผลทำให้ Yield Spread (ผลต่างอัตราดอกเบี้ยพันธบัตรรัฐบาลและปันผล) ปรับตัวแคบลง

ทองคำ: ราคาทองคำ spot ปรับตัวลง -1.63% ในเดือน ต.ค. 2565 และ -10.7% ตั้งแต่ต้นปี จากการแข็งค่าของค่าเงินดอลล่าร์ และการเพิ่มขึ้นของ Real Yield (อัตราดอกเบี้ยที่แท้จริง) หลังจาก Fed มีแนวโน้มดำเนินนโยบายทางการเงินตึงตัวต่อ ทั้งนี้จากสถานการณ์ทางการเมืองที่มีความไม่แน่นอนสูง ประกอบกับ ความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยในหลายประเทศ คาดจะเป็นแรงหนุนราคาทองคำในอนาคตซึ่งถือเป็นสินทรัพย์ปลอดภัย

![]() มุมมองการลงทุนเดือนพฤศจิกายน 2565

มุมมองการลงทุนเดือนพฤศจิกายน 2565

ตลาดการลงทุนโดยรวมน่าจะยังคงผันผวนจากการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางหลายประเทศทั่วโลกที่ส่งผลการชะลอตัวของเศรษฐกิจ ล่าสุดเฟดปรับขึ้นอัตราดอกเบี้ยที่ระดับ 0.75% ในการประชุมวันที่ 2 พ.ย. 2565 ซึ่งเป็นครั้งที่ 4 ติดต่อกัน และเป็นไปตามคาด แต่นายเจอโรม พาวเวล ประธานเฟด ส่งสัญญาณเพิ่มเติมว่าอัตราดอกเบี้ยที่ระดับสูงสุดอาจจะสูงกว่า ระดับที่เจ้าหน้าที่เฟดเคยคาดการณ์ใน Fed dot plot ของการประชุมเดือน ก.ย. 2565 โดยตลาดหุ้นสหรัฐฯ อาจยังมีความผันผวนต่อเนื่องจากการเลือกตั้งกลางเทอมของสหรัฐฯ หรือ Midterm Election ที่มีผลต่อนโยบายการคลัง ขณะที่ทางตลาดหุ้นประเทศจีนมีปรับตัวเพิ่มขึ้นจากการที่นักลงทุนมีความหวังการผ่อนคลายนโยบาย Zero Covid และเปิดประเทศมากขึ้น แต่รัฐบาลจีนยังคงปฏิเสธข่าวลือดังกล่าว แต่หากมีการผ่อนคลายโนบายจริง จะส่งผลทางบวกอย่างมีนัยต่อตลาดหุ้นจีนและเป็นผลบวกต่อตลาดหุ้นทั่วโลก สำหรับทิศทางราคาน้ำมันที่มีผลต่อเงินเฟ้อนั้น ประเด็นที่ต้องจับตาดูคือ มาตราการกำหนดเพดานราคาน้ำมันที่ขนส่งทางทะเลจากรัสเซียของกลุ่ม G7 (กลุ่มประเทศอุตสาหกรรมชั้นนำของโลก 7 ประเทศ) และการตอบโต้ของรัสเซียด้านการผลิต

![]() กลยุทธ์การลงทุน

กลยุทธ์การลงทุน

ทาง บลจ.พรินซิเพิล ยังคงมีมุมมองการลงทุนแบบระมัดระวังสำหรับไตรมาส 4 ปี 2565 จากความผันผวนและแรงกดดันจากปัจจัยมหภาค ทั้งในส่วนเงินเฟ้อ การปรับขึ้นอัตราดอกเบี้ย และการชะลอตัวของเศรษฐกิจโดยรวม โดยยังแนะนำนักลงทุน

- มุ่งเน้นการลงทุนในสินทรัพย์ที่เป็น Quality Growth หรือสินทรัพย์ที่มีการเติบโตในระดับปานกลางแต่มีความมั่น คงของธุรกิจและรายได้เพื่อรองรับความเสี่ยงหรือความ ผันผวนจากปัจจัยทางเศรษฐกิจ

- เลือกลงทุนในสินทรัพย์ประเภทที่มีความผันผวนต่ำ บริษัทขนาดใหญ่หรือมีขนาดมูลค่าตลาดสูง

- Asset allocation สร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลากหลายสินทรัพย์และประเทศ เพื่อสร้างพอร์ตการลงทุนที่ช่วยควบคุมความเสี่ยงและรับผล ตอบแทนที่เหมาะสม

![]() กองทุนแนะนำ

กองทุนแนะนำ

กองทุนแนะนำสำหรับรายงานเดือน พ.ย. 2565 (เพื่อให้สอดคล้องกับกลยุทธ์การลงทุนในกรอบ 3 - 6 เดือน) มี 3 กองทุน ได้แก่ Principal Global Equity ESG Fund (PRINCIPAL GESG), Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) และ Principal Global Infrastructure Equity Fund (PRINCIPAL GIF)

กองทุนแรก คือ กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) ลงทุนผ่านกองทุน Schroder International Selection Fund Global Sustainable Growth ที่เน้นลงทุนในหุ้นคุณภาพหรือบริษัทขนาดใหญ่ทั่วโลกที่ให้ความสำคัญกับผู้มีส่วนได้ส่วนเสียทุกภาคส่วน และสามารถสร้างผลกระทบเชิงบวกในมุมกว้าง มีธรรมาภิบาล ความรับผิดชอบต่อสังคมและสิ่งแวดล้อม (หรือที่เรียกว่า ESG) เพื่อการเติบโตของบริษัทและกำไรอย่างยั่งยืนในอนาคต โดยการปรับตัวลงของตลาดหุ้นทั่วโลกถือเป็นโอกาสในการทยอยซื้อสะสมเพื่อการลงทุนในระยะยาว

กองทุนที่สอง คือ กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) จะลงทุนผ่าน Master Fund ชื่อ Principal Asia Pacific Dynamic Income Fund ซึ่งเป็นกองทุนที่ลงทุนในหุ้นคุณภาพขนาดใหญ่กระจายตัวในภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) มุ่งเน้นบริษัทที่มีทิศทางการเติบโตตาม Megatrend ของโลก โดยกองทุนจะมีสัดส่วนน้ำหนักการลงทุนในหุ้นจีนแผ่นดินใหญ่และจีนในฮ่องกง รวมกันประมาณ 30% ซึ่งเปิดโอกาสรับผลตอบในระยะสั้นแทนหากนโยบาย Zero Covid มีการผ่อนคลายในอนาคต

กองทุนที่สาม คือ กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF) ซึ่งลงทุนในกองทุนหลัก Lazard Global Listed Infrastructure Equity Fund เน้นลงทุนในโครงสร้างพื้นฐานทั่วโลก มุ่งเน้นในกลุ่มประเทศพัฒนาแล้ว โดยให้คำนิยามของโครงสร้างพื้นฐานที่เข้าลงทุนว่า Preferred Infrastructure ซึ่งจะมีลักษณะกิจการหรือสินทรัพย์ที่มีความผูกขาด โครงสร้างรายได้มีสัญญาปรับขึ้นตามอัตราเงินเฟ้อ มีอายุสินทรัพย์ยาวนานและมีความเสี่ยงต่อกฎระเบียบและการเมืองต่ำ ส่งผลให้ธุรกิจมีรายได้และกำไรที่สม่ำเสมอ ล่าสุดมีสัดส่วนน้ำหนักการลงทุนในหุ้นยุโรปประมาณ 47.5% ซึ่งน่าจะได้อานิสงค์จากแนวโน้มอัตราเงินเฟ้อของยุโรปที่สูงขึ้นต่อเนื่อง

หมายเหตุ: กองทุนทั้ง 3 กอง มี regional/country concentration risk ค่อนข้างสูง จึงแนะนำให้มีการจำกัดน้ำหนักการลงทุน และมีการกระจายการลงทุนในพอร์ตลงทุนอย่างเพียงพอ

กองทุนแนะนำแบบจับจังหวะทำกำไรในกรอบ มี 4 กองทุน (กองทุนจีน และกองทุนไทย อย่างละ 2 กอง) ได้แก่

Principal China Equity Fund (PRINCIPAL CHEQ), Principal China Technology Fund (PRINCIPAL CHTECH), Principal Thai Dynamic Income Equity Fund (PRINCIPAL TDIF) และ Principal Enhanced Equity Fund (PRINCIPAL EEF)

ตลาดหุ้นจีน มีการเก็งกำไรจากข่าวลือเรื่องการผ่อนคลายนโยบาย Zero Covid และการเปิดประเทศมากขึ้นในต้นปีหน้า โดยรัฐบาลยังคงปฎิเสธประเด็นดังกล่าว โดยการผ่อนคลายนโยบายดังกล่าวอาจมีโอกาสอยู่บ้าง หลังการปิด/เปิดเมืองที่ต่อเนื่องจากการตวจพบผู้ติดเชื้อโควิดจำนวนหลักร้อยถึงหลักพันเคส ส่งผลทำให้การเดินหน้าของธุรกิจและการผลิตไม่มีความต่อเนื่อง และส่งผลทำให้ดัชนีชี้วัดทางเศรษฐกิจต่างๆ ชะลอหรือลดต่ำลง แต่ประเด็นการผ่อนคลายนี้อาจคาดเดาได้ยากหากรัฐบาลให้ความสำคัญต่อเศรษฐกิจในระยะยาวมากกว่าระยะสั้น อย่างไรก็ตาม ผลการประชุมสมัชชาใหญ่ที่ส่งสัญญาณว่านโยบาย Zero Covid จะดําเนินต่อไป และจากความกังวลดังกล่าว รวมถึงการเปิดประเทศที่ยังไม่เต็มรูปแบบของจีน สะท้อนในราคาของตลาดหุ้นจีนในระดับนึงแล้ว Valuation ของ MSCI China index มี P/E ที่ 8.2 เท่า -2 SD เฉลี่ย 5 ปีย้อนหลัง ซึ่งถือว่าอยู่ในระดับที่น่าสนใจ (มองแนวต้านแรกที่ระดับ 5,700 จุด สำหรับ MSCI China index; 3,850 จุด สำหรับ CSI 300 Index – โดยหากทะลุขึ้นไปได้อาจเป็นจังหวะซื้อเพิ่ม และหากไม่ผ่านระดับนี้และย่อตัวลงมาใกล้ low ก่อหน้า อาจเป็นจังหวะซื้อ)

ทั้งนี้ ในระยะกลาง–ยาว จีนยังมีปัจจัยบวก เช่น อัตราการเติบโตทางเศรษฐกิจที่สูงกว่าประเทศพัฒนาแล้ว เช่น US หรือ EU ในระยะยาว, EPS Growth โตประมาณ 8-9% ในช่วง 2 ปีข้างหน้า ดีกว่า MSCI World Index ที่มี EPS Growth ประมาณ 6-7% ประกอบกับ นโยบายการเงิน การคลังที่ยังคงผ่อนคลายในระยะถัดไป และโอกาสการผ่อนปรนนโยบาย Zero Covid ใน 2023 ยิ่งจะทำให้เศรษฐกิจจีนกลับมาฟื้นตัวอย่างแข็งแกร่ง

กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศมากขึ้นจะส่งผลบวกโดยตรงต่อตลาดหุ้นโดยรวมของจีน

กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) จะเน้นลงทุนบริษัทที่มีการดำเนินธุรกิจในประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนมองเห็นโอกาสการเติบโตของการลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเองและตั้งเป้าเป็นผู้นำด้านนวัตกรรมและเทคโนโลยีของโลก โดยกองทุนจะแบ่งน้ำหนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet):Hard Tech (New-generation information technology, Biomedicine, New energy)

ตลาดหุ้นไทย มีทิศทางผลประกอบการไตรมาส 3–4 ปี 2565 เป็นบวกจากการเปิดประเทศมากขึ้นในปีนี้ ส่งผลจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มเข้าเป้าสำหรับปี 2565 และคาดว่ามีทิศทางดีขึ้นต่อเนื่องในปี 2566 รวมถึงการจับจ่ายใช้สอยของผู้คนในประเทศที่ปรับตัวดีขึ้นด้วย สะท้อน Foreign Fund Flow และ Earnings revision ที่เป็นบวกและดีกว่าภูมิภาค (YTD) ขณะที่แนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายของ ธปท. คาดจะทำอย่างค่อยเป็นค่อยไป ซึ่งคาดว่าในระยะสั้นนักลงทุนสามารถทำการซื้อขาย SET Index ในกรอบการดัชนีในช่วง 1,550–1,650 จุด ในช่วงเวลาที่เหลือของปี 2565 (โดยแนะนำทยอยซื้อในช่วงที่ดัชนีอยู่ในระดับ 1,550–1,600 จุด และขายในช่วงระดับ 1,600–1,650 จุด)

กองทุนเปิดพรินซิเพิล ไทย ไดนามิก อินคัม อิควิตี้ (PRINCIPAL TDIF) เป็นกองทุนหุ้นไทยที่บริหารโดยผู้จัดการกองทุนของ บลจ.พรินซิเพิล โดยกองทุนมีการลงทุนในหุ้นที่มีปัจจัยพื้นฐานแข็งแกร่งและหุ้นที่มี Dividend Yield ในระดับสูง รวมถึงจะมีการปรับพอร์ตให้เหมาะสมกับสถานการณ์การลงทุน เพื่อสร้างพอร์ตการลงทุนให้เติบโตล้อตามเศรษฐกิจของประเทศและสามารถจ่ายเงินปันผลในอัตราผลตอบแทนที่สูงกว่า SET Index

กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ (PRINCIPAL EEF) เป็นกองทุนหุ้นไทยที่บริหารโดยผู้จัดการกองทุนของ บลจ.พรินซิเพิล โดยกองทุนมีการลงทุนในหุ้นที่มีปัจจัยพื้นฐานแข็งแกร่งและมีการปรับพอร์ตให้เหมาะสมกับสถานการณ์การลงทุน ซึ่งทำให้พอร์ตการลงทุนสามารถเติบโตได้อย่างยั่งยืนและมีประวัติการจ่ายปันผลที่ต่อเนื่อง โดยจะลงทุนในหุ้นประมาณ 50-70 ตัว และมีกลยุทธ์การกำหนดน้ำหนักหุ้นแต่ละตัวล้อตามกับดัชนี SET100

Investment Strategy Team

คุณอะนะ แพร่พิพัฒน์มงคล – Head of Investment Strategy

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Monthly Report ประจำเดือนตุลาคม ที่นี่

คำเตือน: ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / กองทุน PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วยกองทุน / PRINCIPAL GIF กองทุนหลักลงทุนกระจุกตัวในประเทศยุโรปและอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL APDI กองทุนหลักลงทุนกระจุกตัวในฮ่องกง ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL CHEQ และ PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุน ในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกําไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนตํ่ากว่าเงินทุนเริ่มแรกได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลย พินิจของผู้จัดการกองทุน/ผลการดําเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดําเนินงานในอนาคต