สภาวะตลาดผันผวน : การลงทุนอย่างต่อเนื่องดีกับคุณอย่างไรในระยะยาว

เชื่อว่านักลงทุนทุกคนก็ต้องใฝ่ฝันอยากจะลงทุนซื้อด้วยราคาที่ต่ำและขายออกในราคาที่สูงเป็นธรรมดา

แต่ในความเป็นจริงมักไม่เป็นอย่างนั้น นักลงทุนส่วนใหญ่มักจะซื้อมาด้วยราคาสูง แต่กลับขายได้ในราคาที่ต่ำกว่า โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดมีความผันผวนมาก อย่างที่เห็นกันว่าหุ้นทั่วโลกในช่วงนี้ปรับตัวขึ้นๆ ลงๆ อันเป็นผลมาจากทั้งวิกฤตโคโรนาไวรัส และความไม่แน่นอนทางการเมือง สมองของเราจึงสั่งการให้ “หนี” โดยอัตโนมัติ

เป็นทางเลือกที่ไม่เลวเลยใช่ไหม? ทั้งๆ ที่คุณพยายามตัดสินใจเลือกสิ่งที่ดีที่สุดสำหรับแผนเกษียณและการลงทุนอื่นๆ สำหรับครอบครัวที่หวังพึ่งคุณอยู่ แต่ในระยะยาว คุณควรจะสานต่อแผนการลงทุนแทนที่จะถอนตัวออกมาแล้วค่อยกลับเข้าไปใหม่จะดีกว่า

เพราะเราไม่ควรจะลงทุนแบบรอจังหวะ (Timing the Market) แต่ควรที่จะลงทุนตลอดเวลา (Time in the Market) มากกว่า

พลังของการลงทุนต่อเนื่องในสภาวะตลาดผันผวน

ในช่วงที่ตลาดผันผวนดูจะยิ่งจูงใจให้คุณเปลี่ยนวิธีการลงทุนเสียเหลือเกิน และคุณก็คาดหวังถึงผลตอบแทนที่ดีกว่า แต่ลองดูกรณีศึกษานี้ดูก่อนว่า การลงทุนแบบรอจังหวะจะส่งผลต่อการออมเพื่อการเกษียณของคุณอย่างไรบ้าง

ในปีพ.ศ. 2551 และ 2552 เราประสบกับช่วงตลาดผันผวนอย่างรุนแรงเนื่องจากวิกฤติสินเชื่อซับไพรม์ (หรือที่คนไทยเรียกว่า วิกฤตแฮมเบอร์เกอร์) ที่ส่งผลกระทบในวงกว้างอย่างรวดเร็ว

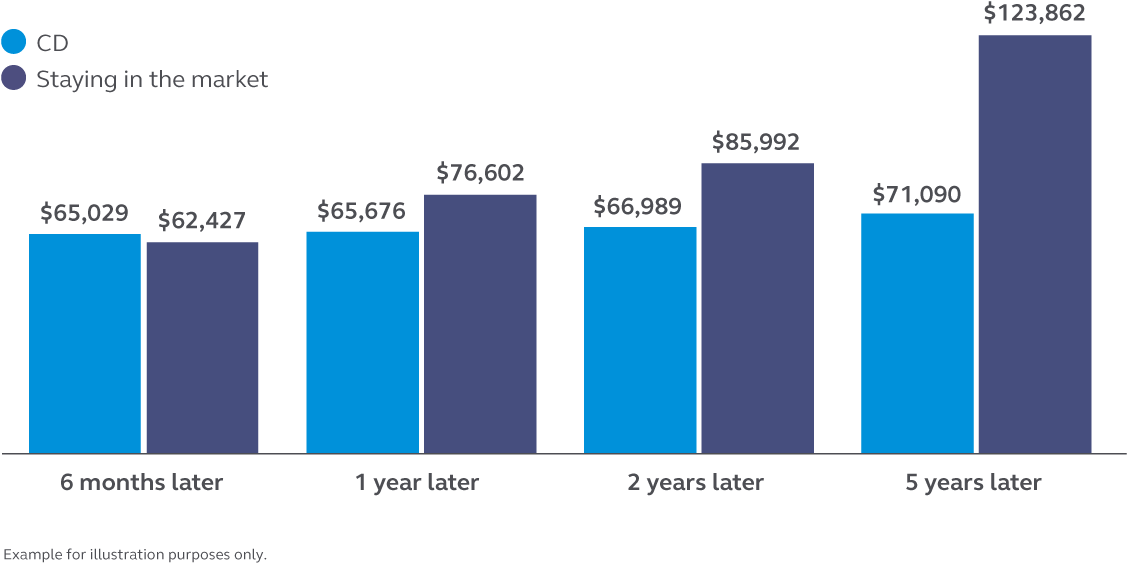

กรณีศึกษา เรื่องการลงทุนแบบรอจังหวะ

- - ลองนึกภาพว่า ณ วันที่ 1 มกราคม พ.ศ. 2551 คุณมีเงินลงทุนอยู่ 100,000 ริงกิตมาเลเซีย (ประมาณ 880,000 บาท) ในตลาด และด้วยวิกฤตนี้ทำให้เงินที่คุณลงทุนไปมูลค่าตกลงมาอยู่ที่ 64,388 ริงกิตมาเลเซีย (ประมาณ 550,000 บาท) ภายในระยะเวลาเพียงหนึ่งปี1

- คุณรู้สึกผิดหวังมากที่เงินที่ลงทุนไปกลับขาดทุน คุณจึงตัดสินใจถอนเงินที่เหลืออยู่ 64,388 ริงกิตมาเลเซีย (ประมาณ 550,000 บาท) ออกจากตลาด และเลือกที่จะเอาเงินนั้นไปลงทุนในที่ที่มี “เสถียรภาพ” มากกว่า โดยเอาเงินไปลงทุนในใบรับรองเงินฝาก (Certificate of Deposits : CDs) ซึ่งจะได้ผลตอบแทนในอัตราดอกเบี้ย 2% ภายในระยะเวลา 5 ปี ในระหว่าง 5 ปีนั้น ทางธนาคารจะรับประกันอัตราดอกเบี้ยที่คงที่ จึงทำให้ยอดเงินคงเหลือของคุณพุ่งขึ้นไปที่ 71,090 ริงกิตมาเลเซีย (ประมาณ 610,000 บาท)

- แต่หากในตอนนั้น (ปีพ.ศ. 2552) คุณตัดสินใจยึดตามแผนการลงทุนเดิมและคงเงินลงทุนไว้ในตลาดต่อไป อ้างอิงจากดัชนี S&P ที่ให้ผลตอบแทนคืนในช่วงปีนั้น คุณจะมียอดเงินคงเหลือสุทธิอยู่ที่ 123,862 ริงกิตมาเลเซีย (ประมาณ 1,070,000 บาท) หลังจากระยะเวลา 5 ปี

การลงทุนในใบรับรองเงินฝาก (CD) เทียบกับ การคงเงินลงทุนไว้ในตลาด (พ.ศ. 2551-2556)2

ผลลัพท์ทางธุรกิจจากกรณีศึกษานี้ ก็คือ คุณมีสิทธิ์จะได้ผลตอบแทนอีกตั้ง 52,772 ริงกิตมาเลเซีย (ประมาณ 450,000 บาท) หากคุณไม่ด่วนเอาเงินออกจากตลาดเพื่อไปลงทุนในใบรับรองเงินฝากเสียก่อน

สภาวะตลาดผันผวน : แนวคิดที่จะช่วยให้คุณควบคุมสถานการณ์ไว้ได้

ตั้งเป้าหมายให้ชัดเจน

การออมเพื่อการเกษียณโดยทั่วไปมักจะกำหนดให้คุณแลกเปลี่ยนกำไรระยะสั้นเพื่อผลประโยชน์ในระยะยาวมากกว่า ดังนั้น การมีเป้าหมายที่ชัดเจนและยึดมั่นในการลงทุนนั้นอาจช่วยให้คุณรักษาแผนการในระยะยาวไว้ได้ แม้ว่าระหว่างทางจะมีขึ้นมีลงก็ตาม

ระดับความเสี่ยงที่รับได้มีแค่ไหน

ต้องมั่นใจว่าคุณเลือกการลงทุนต่างๆ ได้อย่างถูกต้อง โดยพิจารณาจากระดับความเสี่ยงที่คุณยอมรับไหว กับระยะเวลาที่มีจนกว่าคุณจะเกษียณหรือจนกว่าจะได้เงินก้อนตามเป้าหมายที่ตั้งไว้

ปรับสมดุลพอร์ตการลงทุน

เมื่อเวลาผ่านไป มูลค่าของการลงทุนที่หลากหลาย (“การกระจายความเสี่ยง”) อาจเปลี่ยนแปลงไปจากเดิมเมื่อการลงทุนบางตัวเติบโตได้ดีกว่าตัวอื่นๆ การปรับสมดุลพอร์ตการลงทุนจะช่วยปรับค่าการลงทุนต่างๆ ให้กลับไปสู่แผนดั้งเดิม และอาจช่วยลดผลกระทบจากความผันผวนของตลาดได้

ขอคำแนะนำจากที่ปรึกษาทางการเงิน

ให้ผู้เชี่ยวชาญด้านการเงินเข้ามาช่วยคุณวางแผนการลงทุน และช่วยแก้ปัญหาในช่วงที่ตลาดมีความผันผวนมาก หรือให้ช่วยอัปเดตหรือสร้างแผนทางการเงินส่วนบุคคลก็ได้

ทิปส์ความรู้คู่การลงทุน

1. ไปให้สุด

น่าขำเหมือนกัน ที่ความผันผวนที่เราเป็นกังวลกันมากที่สุดกลับเป็นสิ่งที่เราควรยอมรับให้ได้แทน อาจจะรู้สึกอึดอัดอยู่บ้าง แต่ต้องยอมรับว่าความผันผวนนี้สามารถสร้างโอกาสในการเติบโตระยะยาวได้ สมมติว่าคุณตัดสินใจขายการลงทุนออกจากตลาด ... มีแนวโน้มสูงทีเดียวที่จะติดตลาดขาลง ที่นี้จะรู้ได้อย่างไรว่าเมื่อไรที่จะควรกลับมาลงทุนอีกครั้ง?

จุดต่ำสุดของตลาดขาลง (ตลาดหมี) จะเป็นจุดที่ทำให้คุณรู้สึกแย่ที่สุด และมองไม่เห็นหนทางข้างหน้าเลย ซึ่งคุณไม่น่าจะกลับเข้าตลาดมาในจุดนั้น หมายความว่าคุณอาจจะพลาดโอกาสสำคัญในการลงทุนตอนที่ตลาดมีการฟื้นตัวนั่นเอง

2. ทบทวนเป้าหมาย ความเสี่ยงที่รับได้ และระยะเวลาในการลงทุน

สิ่งสำคัญ คือต้องแน่ใจว่าการกระจายพอร์ตการลงทุนของคุณยังคงเป็นไปตามเป้าหมายระยะยาวที่ตั้งไว้ หากการกระจายความเสี่ยงของคุณยังคงสอดคล้องกับเป้าหมาย ก็ไม่น่าจะจำเป็นต้องเปลี่ยนแปลงอะไร คุณก็ยังสามารถแก้ไขความผันผวนของตลาดได้ แต่ในทางตรงกันข้าม ถ้าการกระจายความเสี่ยงไม่เป็นไปตามแผนที่วางไว้ ให้จัดสรรแผนการลงทุนใหม่โดยยึดตามเป้าหมายของคุณ ระดับความเสี่ยงที่ยอมรับได้ และระยะเวลาจนกว่าคุณจะต้องการเงิน สิ่งเหล่านี้จะช่วยให้คุณประสบความสำเร็จได้ในระยะยาว

3. อย่าตกใจทุกครั้งที่เห็นใบแจ้งยอด (เชื่อเถอะ)

การออมเงินในระยะยาวเป็นการลงทุนที่หวังผลตอบแทนในระยะ 10, 20 หรือ 30 ปีขึ้นไป โดยเฉพาะเราอยู่ในยุคที่ข่าวสารอัปเดทอยู่ตลอดเวลา ทำให้บางทีเราตัดสินใจทำอะไรเร็วเกินไปจากข่าวสารที่ได้รับ บางเรื่องที่ฟังดูเป็นเรื่องใหญ่ในช่วงขณะหนึ่ง พอระยะเวลาผ่านไปอาจกลายเป็นแค่เรื่องจิ๊บจ๊อยที่ไม่ได้สาหัสอะไรก็ได้

4. ให้ความสำคัญกับสิ่งที่คุณสามารถควบคุมได้ดีกว่า

จัดการการเงินในแต่ละวันให้ดี เช่น ตั้งงบขึ้นมา กันไว้สำหรับเป็นทุนสำรองยามฉุกเฉิน ชำระหนี้ เป็นต้น นี่คือสิ่งที่คุณสามารถกำหนดและควบคุมได้เองเพื่อช่วยพยุงสถานะทางการเงินของครอบครัว โดยไม่เกี่ยวว่าสถานการณ์ของตลาด ณ ตอนนี้จะเป็นอย่างไร

5. พยายามลงทุนถ้าทำได้

เงินที่เหลือจากโบนัส หรือลาภลอยที่ไม่คาดคิดต่างๆ อาจเป็นโอกาสที่ดีที่จะเริ่มต้นลงทุน (จงจำไว้เสมอว่า “ซื้อให้ต่ำ ขายให้สูงเข้าไว้”)

1ตัวอย่างเพื่อวัตถุประสงค์ในการอธิบาย อ้างอิงดัชนี S&P ที่ส่งคืน ณ วันที่ 31 ธันวาคม พ.ศ. 2550 ถึงวันที่ 31 ธันวาคม พ.ศ. 2551

2ตัวอย่างเพื่อวัตถุประสงค์ในการอธิบายผลตอบแทนที่เกี่ยวข้องกับใบรับรองเงินฝาก (Certificate of Deposits : CDs) ที่มีอัตราดอกเบี้ยร้อยละ 2 ซึ่งเป็นผลตอบแทนจากตลาด โดยอ้างอิงจากดัชนี S&P ณ วันที่ 31 ธันวาคม พ.ศ. 2551 ถึงวันที่ 31 ธันวาคม พ.ศ. 2556 ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต