สะสมมาตั้งนาน ลาออก เปลี่ยนงาน จะจัดการกองทุนสำรองเลี้ยงชีพอย่างไรดี ?

เคยสงสัยไหมว่า สะสมเงินในกองทุนสำรองเลี้ยงชีพมาตั้งนาน แล้วพอจะเปลี่ยนงาน เงินในนั้นจะต้องทำยังไง? มันจะหายไปเลยไหมหรือยังสามารถออมไว้ในกองทุนต่อ?

เพราะการเปลี่ยนงานเป็นเรื่องที่เกิดขึ้นได้ทุกเมื่อ บางคนอาจวางแผนไว้ล่วงหน้า แต่บางคนก็อาจตัดสินใจกะทันหันจนไม่ทันได้คิดถึงสวัสดิการอย่างกองทุนสำรองเลี้ยงชีพ เมื่อออกจากงาน ก็เลย “เสียสิทธิ์” ที่ควรจะได้จากกองทุนสำรองเลี้ยงชีพไปโดยทันที

ซึ่งการออมเงินไว้ในกองทุนสำรองเลี้ยงชีพแบบยาวๆ จนถึงวัยเกษียณคือ การวางแผนการเงินเพื่ออนาคตที่มั่นคงและเห็นผลตอบแทนที่น่าพอใจที่สุด บลจ. พรินซิเพิล มีคำแนะนำสำหรับคนที่กำลังจะเปลี่ยนงาน และยังไม่รู้จะจัดการเงินในกองทุนสำรองเลี้ยงชีพอย่างไรดี มาบอก ก่อนจะลาออก มารู้วิธีจัดการไปพร้อมกัน

Image

1.ฝากกองทุนสำรองเลี้ยงชีพไว้กับ บลจ.เดิมก่อน

เปลี่ยนงานได้ แต่อย่าเพิ่งเปลี่ยนบลจ.ช่วงเปลี่ยนผ่านงานเรายังสามารถเลือกคงเงินไว้ในกองทุนสำรองเลี้ยงชีพกับบริษัทเดิมได้

โดยเรายังสามารถสับเปลี่ยนแผนการลงทุนได้ตามปกติ

และเงินที่คงไว้นั้นจะได้รับผลประโยชน์จากการลงทุนต่อไปเรื่อยๆ เพียงแต่จะไม่ได้เงินสมทบจากนายจ้างเดิม เพราะเราได้ลาออกจากนายจ้างนั้นไปแล้ว และบลจ.จะมาดูแลเราโดยตรง ไม่ผ่านนายจ้างอีกต่อไป โดยจะเสียค่าธรรมเนียมในการคงเงินไว้ 500 บาทต่อปี

การคงเงินไว้กับบลจ. เดิมนั้นก็เพื่อประโยชน์ 3 อย่างคือ

1. ให้เงินออมของเราลงทุนอย่างต่อเนื่อง หากเราพอใจกับผลการดำเนินงานของกองทุนนี้ (ทั้งการมีแผนการลงทุนที่หลากหลาย ผลตอบแทนที่ดี และค่าจัดการที่เหมาะสม) และค่อยมาถอนเงินเมื่อเราอายุ 55 ปี เพื่อรับสิทธิยกเว้นภาษี

2. เพื่อรอโอนย้ายไปกองทุนสำรองเลี้ยงชีพของนายจ้างบริษัทใหม่

3. เพื่อโอนย้ายไปกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ซึ่งจะต้องเป็น RMF for PVD ในกรณีที่บริษัทไม่มีกองทุนสำรองเลี้ยงชีพ

2.ย้ายเข้ากองทุนสำรองเลี้ยงชีพของบริษัทใหม่

เมื่อได้งานประจำ หากตัดสินใจย้ายเงินไปเข้ากองทุนสำรองเลี้ยงชีพของบริษัทใหม่ สามารถโอนย้ายกองทุนสำรองเลี้ยงชีพได้

โดยให้กองทุนเดิมออกเช็คให้แล้วเรานำไปยื่นกับ HR ที่บริษัทใหม่เพื่อทำเอกสารแจ้งบลจ.ใหม่ ว่ามีรับโอนสมาชิกเข้ามา

โดยต้องให้คณะกรรมการลงนามและส่งเอกสารไปพร้อมกันกับเช็คและหนังสือรับรองการโอนย้าย

ทั้งนี้ต้องชัวร์จริงๆ ว่าเราได้ผ่านช่วงทดลองงานของบริษัทใหม่ไปแล้ว มิฉะนั้นจะเกิดความยุ่งยากในภายหลังได้

3.โอนไปซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่รองรับกองทุนสำรองเลี้ยงชีพ

เป็นอีกหนึ่งวิธีที่ได้รับความนิยมของคนเปลี่ยนงาน ลาออก ผันตัวเป็นฟรีแลนซ์ หรือที่ทำงานใหม่ไม่มีกองทุนสำรองเลี้ยงชีพ เพียงแจ้งความประสงค์ต่อนายจ้างภายใน 30 วันนับจากวันสิ้นสภาพการเป็นลูกจ้าง โดยระบุ RMF ที่ต้องการจะโอนเงินไปและติดต่อกับบริษัทจัดการกองทุนเพื่อเปิดบัญชีกองทุน RMF ซึ่ง RMF ที่จะรับโอนเงินได้ต้องเป็น RMF ที่ระบุในหนังสือชี้ชวนว่า “รองรับกองทุนสำรองเลี้ยงชีพ” เท่านั้น

ข้อดีคือสามารถโอนเงินจากกองทุนสำรองเลี้ยงชีพไป RMF ได้ทั้งจำนวน ไม่มีค่าธรรมเนียมในการโอนย้าย และไม่มีค่ารักษาสมาชิกรายปีแบบกองทุนสำรองเลี้ยงชีพ แต่เราจะต้องคอยสับเปลี่ยนแผนการลงทุนด้วยตัวเอง และค่า Fee ของ RMF มักจะสูงกว่า PVD มากด้วย

ซึ่งบลจ. พรินซิเพิล ก็มี PVD for RMF ให้ลงทุนหลายกองทุน ได้แก่

1.PRINCIPAL PRMF

2.PRINCIPAL iPROPRMF

3.PRINCIPAL APDIRMF

4.PRINCIPAL EQRMF

5.PRINCIPAL FIRMF

ดูข้อมูลกองทุน RMF ที่รองรับกองทุนสำรองเลี้ยงชีพ ได้ที่ https://bit.ly/42FWuOL

ข้อดีของวิธีนี้คือเราสามารถนำมาบริหารพอร์ตการลงทุนที่มีนโยบายในแบบที่ตัวเองชอบได้ เช่น กองทุนทองคำ กองหุ้นไทย กองหุ้นจีน กองตราสารหนี้ เป็นต้น ถือเป็นการเพิ่มโอกาสในการลงทุนอีกทางหนึ่ง

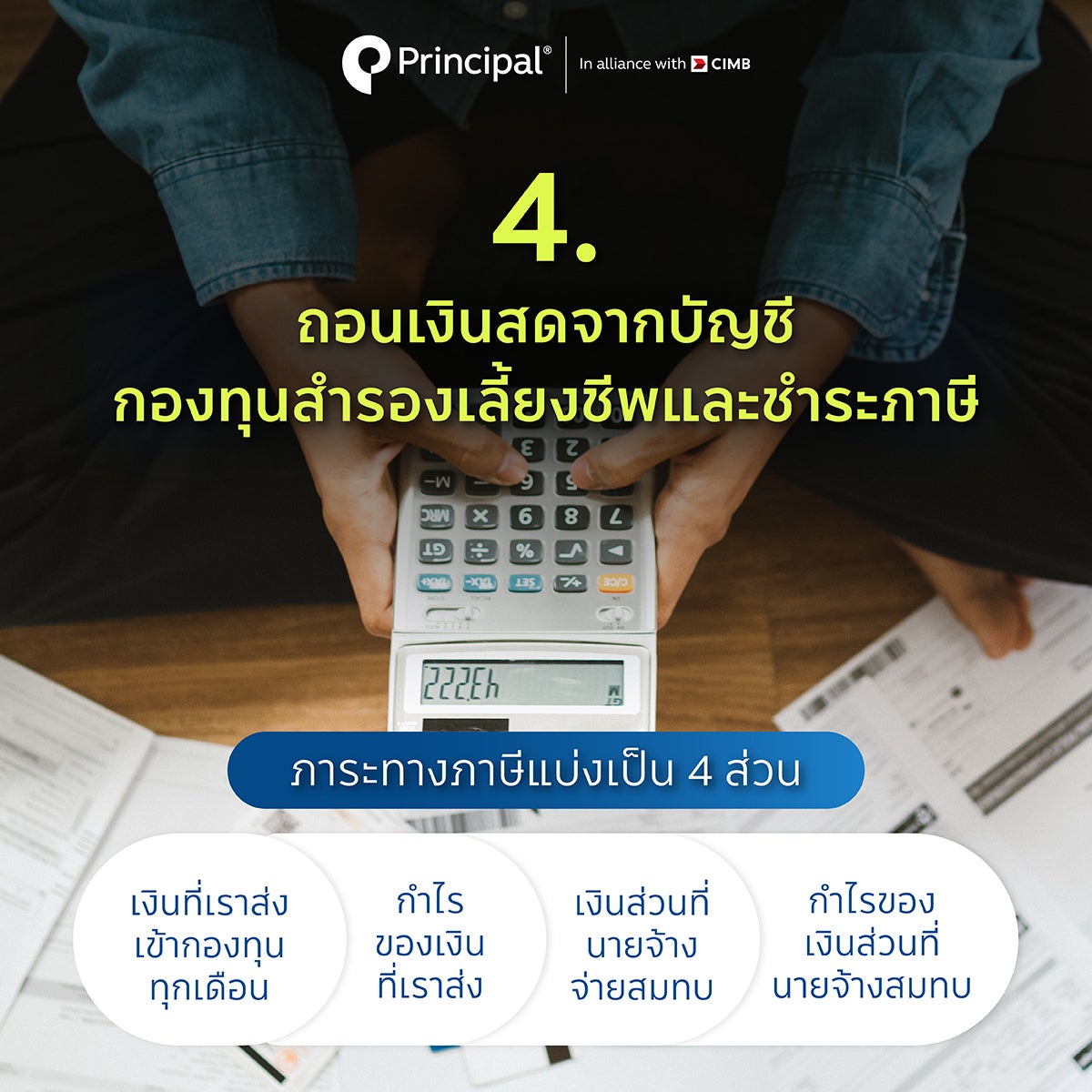

4.ถอนเงินสดจากบัญชีกองทุนสำรองเลี้ยงชีพและชำระภาษี

เพราะปลายทางของกองทุนสำรองเลี้ยงชีพมีไว้เพื่อการเกษียณที่สุขสบาย วิธีนี้จึงเป็นวิธีที่แนะนำน้อยที่สุดเพราะเป็นการถอนเงินออกมาใช้ก่อน แต่ก็สามารถทำได้โดยการเปลี่ยนสภาพเงินกองทุนสำรองเลี้ยงชีพหลังออกจากงาน มาเป็นเงินสดเต็มจำนวนทั้งหมด (ไม่สามารถทยอยถอนได้) และจะมีภาระทางภาษีที่ตามมา โดยแบ่งเป็น 4 ส่วนด้วยกัน

1. เงินที่เราส่งเข้ากองทุนทุกเดือน

2. กำไรของเงินที่เราส่ง

3. เงินส่วนที่นายจ้างจ่ายสมทบ

4. กำไรของเงินส่วนที่นายจ้างจ่ายสมทบ

ซึ่งถ้าปิดบัญชีกองทุนสำรองเลี้ยงชีพก่อนอายุ 55 ปี เราจะต้องเสียภาษีเงินได้สำหรับเงินในส่วนที่ 2-4 (มีเพียงส่วนแรกเท่านั้นที่จะไม่โดนภาษี)

แต่ถ้าหากเรามีอายุ 55 ปีขึ้นไป และเป็นสมาชิกกองทุนสำรองเลี้ยงชีพนาน 5 ปี เงินสดที่เราจะได้รับนั้นจะได้รับการยกเว้นภาษีโดยอัตโนมัติ หากเป็นไปได้ควรอยู่ให้ครบเพื่อผลประโยชน์สำหรับการเกษียณที่ดีที่สุด

5.ออกจากงานแล้วลงทุนต่อในกองทุนสำรองเลี้ยงชีพดีกว่า

เพื่อไม่ให้การวางแผนระยะยาวไปสู่วัยเกษียณของคุณเกิดการสะดุด บลจ. พรินซิเพิล ขอแนะนำกองทุนสำรองเลี้ยงชีพ พรินซิเพิล สมดุลตามอายุ ซึ่งจดทะเบียนแล้ว (The Registered Provident Fund of Principal Target Date Retirement) ซึ่งเป็นแผนการลงทุนที่เหมาะกับผู้ลงทุนทุกคน โดยเฉพาะคนที่ไม่มีประสบการณ์ด้านการลงทุนมากนัก มีข้อดีคือ

1. มีผู้จัดการกองทุนที่เชี่ยวชาญการลงทุนระดับโลกมาคอยดูแลและจัดพอร์ตให้ตั้งแต่วัยเริ่มทำงานไปจนถึงเกษียณ ตามความเหมาะสมของแต่ละช่วงอายุ

2. มีค่าธรรมเนียมที่ต่ำกว่ากองทุนรวมและกองทุนเพื่อการเลี้ยงชีพมาก

3. สามารถสับเปลี่ยนแผนการลงทุนได้เหมือนตอนยังเป็นสมาชิก

แม้เส้นทางการทำงานของคุณจะเปลี่ยน แต่แผนการลงทุนในระยะยาวไม่จำเป็นต้องเปลี่ยนตาม เลือกลงทุนกับบลจ. พรินซิเพิลตั้งแต่วันนี้ แล้วเดินทางสู่อนาคตตามที่คุณตั้งเป้าหมายไปพร้อมๆ กัน

ดูข้อมูลกองทุนสำรองเลี้ยงชีพเพิ่มเติมได้ที่ https://www.principal.th/th/provident-fund

ติดต่อได้ที่เว็บไซต์ https://www.principal.th/ หรือโทร 02-686-9500

LINE: @PrincipalThailand หรือกด คลิก

#PrincipalThailand