บริหารความเสี่ยงในการลงทุน “กองทุนสำรองเลี้ยงชีพ” ให้เหมาะสมกับอายุ

โดยทั่วไปแล้ว เมื่อเราตัดสินใจลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง ก็ย่อมเป็นธรรมดาที่จะคาดหวังผลตอบแทนที่สูงขึ้น แต่สิ่งที่ตามมา คือ ความเสี่ยงที่สูงขึ้นตามไปด้วย หรือถ้าพูดง่าย ๆ ก็คือ โอกาสที่เงินของเราจะขาดทุนนั้นมีมากขึ้นเช่นเดียวกัน เมื่อได้ขึ้นชื่อว่าการลงทุนก็ย่อมมีความเสี่ยงในการลงทุนตามมาด้วยเสมอ

ซึ่งโดยทั่วไป คนเรามักจะเป็นคนที่ "ไม่ชอบความเสี่ยง (Risk Averse)" ทำให้หน้าตาของพอร์ตการลงทุนนั้นมีลักษณะที่เลือกลงทุนในทรัพย์สินที่มีความเสี่ยงต่ำโดยธรรมชาติ แต่รู้กันหรือไม่ว่า การที่เรากลัวความเสี่ยงมากเกินไปอาจจะทำให้พอร์ตการลงทุนเติบโตได้ช้ากว่าที่ควรจะเป็น และอาจจะเป็นจุดเริ่มต้นที่ทำให้เรามีเงินไม่พอใช้ยามเกษียณได้ เพราะเราต้องอย่าลืมว่า ศัตรูที่ทำให้มูลค่าเงินในกระเป๋าสตางค์มีมูลค่าลดลงเรื่อย ๆ อย่างต่อเนื่อง คือ "เงินเฟ้อ" ซึ่งเป็นสิ่งที่เข้ามากดดันเกดดันเงินที่จะใช้ยามเกษียณ”

อย่างไรก็ตาม นอกจากเรื่องของเงินเฟ้อแล้ว ก็ยังมีประเด็นเรื่องค่าใช้จ่ายยามเกษียณอายุที่มีแนวโน้มเพิ่มสูงขึ้น ไม่ว่าจะเป็นค่าใช้จ่ายเรื่องการดูแลสุขภาพ ค่ารักษาพยาบาลที่เพิ่มสูงขึ้น รวมไปถึงอายุขัยเฉลี่ยของคนเราก็มีแนวโน้มที่จะเพิ่มสูงขึ้นตามเทคโนโลยีการแพทย์ที่เพิ่มสูงขึ้น ด้วยปัจจัยเหล่านี้ก็เป็นความเสี่ยงที่ทำให้เราอาจมีเงินไม่เพียงพอในยามเกษียณได้เช่นกัน

แล้วยิ่งถ้าหากเราอยู่ในวัยใกล้เกษียณแล้ว การเลือกพอร์ตการลงทุนที่มีความเสี่ยงที่ต่ำลง ก็ถือว่าเป็นเรื่องที่ควรพิจารณาเพราะถ้าหากการลงทุนผิดพลาดไป อาจจะทำให้เงินเกษียณอายุของเราลดน้อยลงอย่างมีนัยสำคัญ แต่หากเรายังอายุไม่มาก ก็ยังมีเวลาอีกหลายสิบปี การเลือกบริหารจัดการพอร์ตการลงทุนที่มีความเสี่ยงสูงขึ้น แล้วค่อย ๆ ปรับลดความเสี่ยงลงเมื่ออายุมากขึ้นก็ถือว่าเป็นสิ่งที่ควรกระทำ

วางแผนลงทุนระยะยาวเพื่อเพิ่มโอกาสในการลดความเสี่ยงในการลงทุน

สมมติว่าเราลงทุนเดือนละ 5,000 บาท มีระยะเวลาลงทุน 30 ปี ได้ผลตอบแทน 3% เมื่อเทียบกับการลงทุนที่ได้ผลตอบแทน 6% เมื่อครบ 30 ปี พอร์ตการลงทุนที่ได้รับผลตอบแทนเฉลี่ย 3% จะมีมูลค่าทั้งหมด 2,913,684 บาท และพอร์ตการลงทุนที่ได้ผลตอบแทนเฉลี่ย 6% จะมีมูลค่าทั้งหมด 5,022,575 บาท จากตัวอย่างนี้เห็นได้ว่า มูลค่าของพอร์ตการลงทุนนั้นมีมูลค่าที่แตกต่างกันถึง 2,108,891 บาทเลยทีเดียว

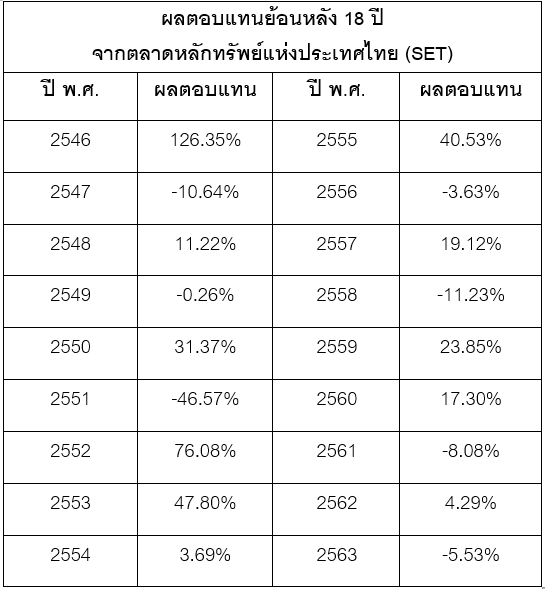

ซึ่งวิธีการหนึ่งที่ช่วยลดความเสี่ยงในการลงทุนได้ดีมาก ๆ เลยก็คือ การลงทุนด้วยระยะเวลาที่ยาวมากขึ้น โดยหากเราลองย้อนดูผลตอบแทนย้อนหลัง 18 ปี จากตลาดหลักทรัพย์แห่งประเทศไทย (SET) ตั้งแต่ปี 2546 จนถึงปี 2563 พบว่า หากเราเลือกลงทุนระยะสั้น เช่น 1 ปี อาจมีบางครั้งที่เราจะขาดทุนสูงถึง 45% ได้เช่นกัน แต่ถ้าหากยิ่งลงทุนได้ยาวมากขึ้น โอกาสในการขาดทุนจะยิ่งน้อยลงเรื่อย ๆ และถ้าหากเราสามารถลงทุนในระยะยาวตั้งแต่ 6 ปีขึ้นไป จะไม่มีช่วงเวลาใดที่ขาดทุนเลย

อย่าเก็บไข่ไว้ในตะกร้าใบเดียวกัน - ลดความเสี่ยงด้วย Asset Allocation

อีกวิธีหนึ่งที่สามารถช่วยลดความเสี่ยงจากการลงทุนได้ คือ การกระจายการลงทุน (Asset Allocation) เนื่องจากถ้าหากเราลองมองย้อนดูผลตอบแทนของทุกสินทรัพย์ทั่วโลก เราจะเห็นได้เลยว่าไม่มีสินทรัพย์ใดที่ให้ผลตอบแทนที่ดีที่สุดตลอดเวลา แต่ในระยะยาวเราจะเห็นว่าเกือบทุกสินทรัพย์ให้ผลตอบแทนเป็นบวกด้วยกันทั้งสิ้น ดังนั้น การกระจายการลงทุนไปยังสินทรัพย์ที่หลากหลายก็จะช่วยทำให้เราสามารถลดความเสี่ยงในการลงทุนในระยะสั้น เพื่อรับผลตอบแทนที่สูงขึ้นในระยะยาว

สำหรับการลงทุนผ่านกองทุนสำรองเลี้ยงชีพ (Provident Fund) ถือว่าเป็นการลงทุนระยะยาวและสามารถกระจายพอร์ตการลงทุนให้หลากหลายได้ เนื่องจากในปัจจุบัน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เองก็อนุญาตให้กองทุนสำรองเลี้ยงชีพ สามารถลงทุนสินทรัพย์ได้หลากหลายมากขึ้น จากเดิมที่สามารถลงทุนได้เพียงตราสารหนี้และหุ้นในไทยเท่านั้น แต่ปัจจุบันสามารถกระจายความเสี่ยงไปในสินทรัพย์ทางเลือกอื่น ๆ รวมถึงการลงทุนในต่างประเทศ ซึ่งถือว่าเป็นเรื่องที่ดีและเหมาะกับการลงทุนในระยะยาวมากขึ้น

แต่แน่นอนว่า เมื่อเราสามารถเลือกลงทุนได้หลากหลายมากขึ้น ในฐานะที่เราเป็นนักลงทุนที่ต้องบริหารพอร์ตของตัวเองก็จำเป็นที่จะต้องมีความรู้ความเข้าใจถึงสินทรัพย์ โดยเฉพาะเรื่องของความเสี่ยงของสินทรัพย์ให้ดีก่อนการลงทุนเสมอ

จัดพอร์ตการทุนสำรองเลี้ยงชีพให้เหมาะสมด้วย PRINCIPAL TARGET DATE FUND

บลจ. พรินซิเพิล เองก็มี "กองทุนสำรองเลี้ยงชีพ พรินซิเพิล-สมดุลตามอายุ ซึ่งจดทะเบียนแล้ว (The Registered Provident Fund of Principal Target Date)" บริการให้กับสมาชิกที่ต้องการให้กองทุนเป็นผู้คัดเลือกประเภทของสินทรัพย์ที่จะลงทุนให้ และผู้จัดการกองทุนยังทำหน้าที่สร้างพอร์ตการลงทุนในระยะยาว และปรับพอร์ตให้เหมาะสมกับภาวะตลาดที่เปลี่ยนแปลงไปในแต่ละช่วงเวลา ตลอดจนช่วยทำ rebalancing ให้พอร์ตการลงทุนอีกด้วย นอกจากนี้ยังปรับพอร์ต ให้เข้ากับช่วงอายุที่เพิ่มขึ้นให้โดยอัตโนมัติ เมื่ออายุมากขึ้นก็จะมีการลดการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นลง แล้วมาเพิ่มการลงทุนใน "ตราสารหนี้" ที่เป็นสินทรัพย์เสี่ยงต่ำ เพื่อลดความผันผวนให้กับพอร์ตการลงทุนให้สอดคล้องกับอายุที่เพิ่มนั่นเอง

รู้จักกับกองทุนสำรองเลี้ยงชีพเพิ่มเติมได้ที่ https://www.principal.th/th/provident-fund

สอบถามข้อมูลเพิ่มเติม

โทร. 026869595

www.principal.th

Facebook: https://www.facebook.com/principalthailand

LINE: https://lin.ee/C6KFF6E หรือ @principalthailand

YouTube: https://www.youtube.com/channel/UCqELMp69UteyKgtWo4JuBqg

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุนรวม) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน/ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต