ทำไมกองทุนสำรองเลี้ยงชีพถึงสำคัญกว่าที่คิด?

มนุษย์เงินเดือนจำนวนไม่น้อย โดยเฉพาะอย่างยิ่ง คนที่เพิ่งเริ่มทำงานไม่นาน อาจยังไม่รู้ว่าสวัสดิการอย่าง “กองทุนสำรองเลี้ยงชีพ” ที่บริษัทมีให้นั้นสำคัญอย่างไร รู้แค่บริษัทบอกให้หักเงินเดือนทุกๆ เดือนเข้าไปสะสมในกองทุน ก็หักไป โดยไม่เข้าใจในประโยชน์ของมัน หลายคนเลือกไม่เป็นสมาชิก และคิดจะจัดการเงินนี้ด้วยตัวเอง ด้วยเหตุผล อาทิ

1. ไม่เข้าใจเรื่องการออมเงินกับกองทุนสำรองเลี้ยงชีพ

2. เก็บเงินไว้ลงทุนเองดีกว่าให้คนอื่นบริหาร

3. เงินเดือนน้อย ไม่เพียงพอต่อการใช้ในชีวิตประจำวัน

.

ซึ่งจริงๆ กองทุนสำรองเลี้ยงชีพนั้นสำคัญกว่าที่หลายคนคิดมากๆ เมื่อเราเข้าสู่วัยเกษียณเต็มตัว เงินที่ถูกหักมาสะสมทุกเดือนๆ นี่แหละ จะกลายเป็น “เงินก้อนโต” ที่ช่วยให้เรามีชีวิตที่สุขสบายในยามชรา โดยเฉพาะในสถานการณ์ที่มีปัจจัยรอบด้านที่อาจทำให้เกิดความไม่มั่นคงทางการเงินได้มากมายในปัจจุบัน

.

ถ้าอยากรู้ว่า กองทุนสำรองเลี้ยงชีพสำคัญอย่างไร บลจ. พรินซิเพิล มีคำแนะนำดีๆ มาฝาก

มนุษย์เงินเดือนจำนวนไม่น้อย โดยเฉพาะอย่างยิ่ง คนที่เพิ่งเริ่มทำงานไม่นาน อาจยังไม่รู้ว่าสวัสดิการอย่าง “กองทุนสำรองเลี้ยงชีพ” ที่บริษัทมีให้นั้นสำคัญอย่างไร รู้แค่บริษัทบอกให้หักเงินเดือนทุกๆ เดือนเข้าไปสะสมในกองทุน ก็หักไป โดยไม่เข้าใจในประโยชน์ของมัน หลายคนเลือกไม่เป็นสมาชิก และคิดจะจัดการเงินนี้ด้วยตัวเอง ด้วยเหตุผล อาทิ

1. ไม่เข้าใจเรื่องการออมเงินกับกองทุนสำรองเลี้ยงชีพ

2. เก็บเงินไว้ลงทุนเองดีกว่าให้คนอื่นบริหาร

3. เงินเดือนน้อย ไม่เพียงพอต่อการใช้ในชีวิตประจำวัน

.

ซึ่งจริงๆ กองทุนสำรองเลี้ยงชีพนั้นสำคัญกว่าที่หลายคนคิดมากๆ เมื่อเราเข้าสู่วัยเกษียณเต็มตัว เงินที่ถูกหักมาสะสมทุกเดือนๆ นี่แหละ จะกลายเป็น “เงินก้อนโต” ที่ช่วยให้เรามีชีวิตที่สุขสบายในยามชรา โดยเฉพาะในสถานการณ์ที่มีปัจจัยรอบด้านที่อาจทำให้เกิดความไม่มั่นคงทางการเงินได้มากมายในปัจจุบัน

.

ถ้าอยากรู้ว่า กองทุนสำรองเลี้ยงชีพสำคัญอย่างไร บลจ. พรินซิเพิล มีคำแนะนำดีๆ มาฝาก

กองทุนสำรองเลี้ยงชีพ คือกองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น เพื่อเป็นสวัสดิการที่นายจ้างมีให้กับลูกจ้างไว้เป็นหลักประกันทางการเงิน

.

โดยเงินของกองทุนจะมาจากเงินที่ลูกจ้างจ่ายส่วนหนึ่ง เรียกว่า "เงินสะสม“ และเงินที่นายจ้างจ่ายเงินอีกส่วนหนึ่ง เรียกว่า "เงินสมทบ” ซึ่งทั้งสองฝ่ายจะยินยอมให้หักเข้ากองทุนทุกเดือน ในอัตราไม่ต่ำกว่าร้อยละ 2 แต่ไม่เกินร้อยละ 15 ของค่าจ้าง และเมื่อเราออกจากงานตอนเกษียณอายุ ก็จะได้รับเงินออมนี้ไปทั้งก้อน

.

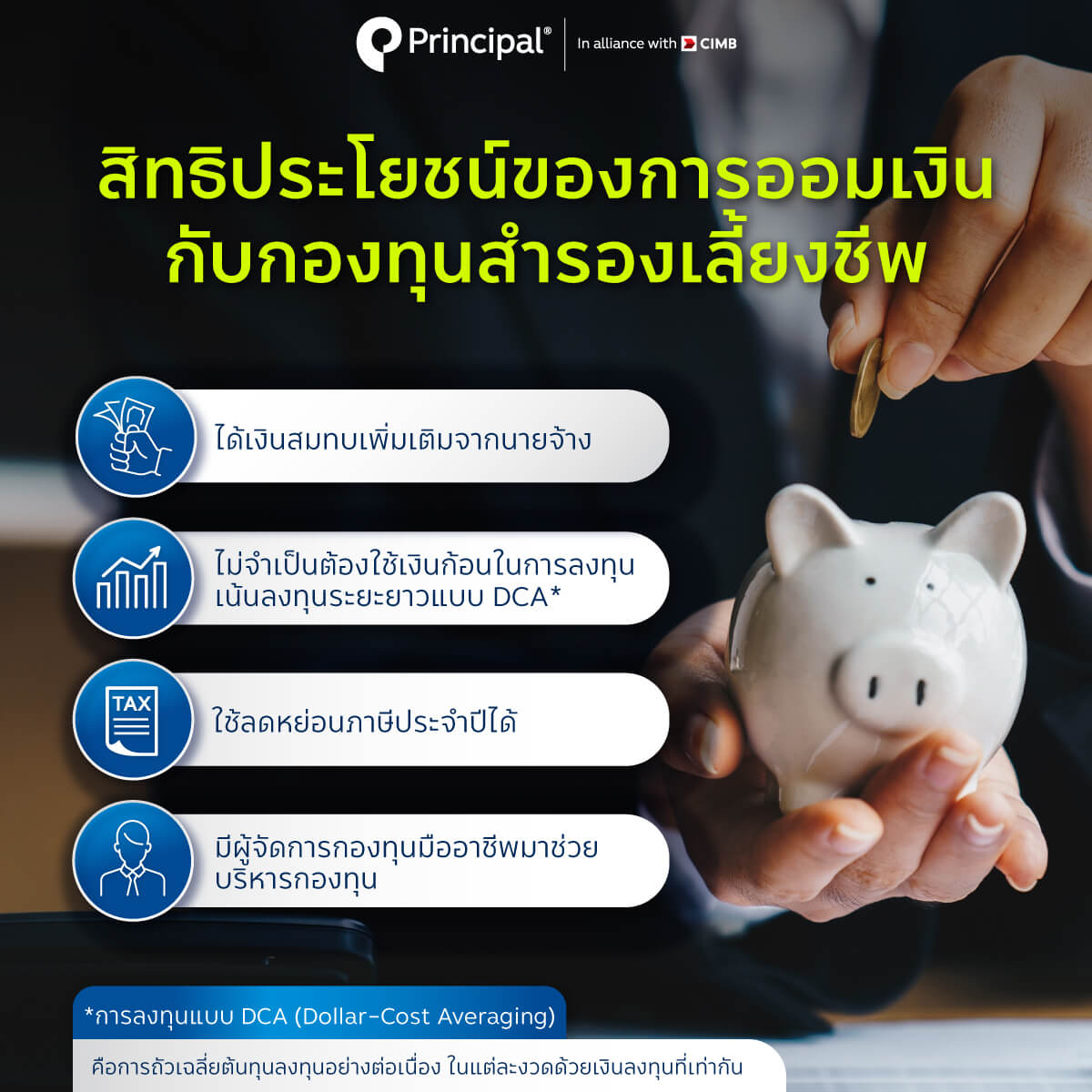

สิทธิประโยชน์ของการออมเงินกับกองทุนสำรองเลี้ยงชีพ ได้แก่

.

-ได้เงินสมทบเพิ่มเติมจากนายจ้าง ซึ่งจะจ่ายเข้าไปสะสมในกองทุนทุกเดือน

-เป็นการลงทุนแบบ DCA (Dollar-Cost Averaging การถัวเฉลี่ยต้นทุน ลงทุนอย่างต่อเนื่องในแต่ละงวดด้วยเงินลงทุนที่เท่ากัน) ที่สม่ำเสมอ ไม่ใช้เงินก้อนลงทุนในคราวเดียว นอกจากจะลดความเสี่ยงในการเสียเงินต้นโดยใช่เหตุแล้ว ยังเป็นการสร้างวินัยทางการออมด้วย

-ใช้ลดหย่อนภาษีประจำปีได้ตามที่จ่ายจริง ไม่เกิน 15% ของค่าจ้าง

-มีผู้จัดการกองทุนมืออาชีพมาช่วยบริหารกองทุน โดยเฉพาะผู้จัดการกองทุนของ บลจ. พรินซิเพิล ที่มีความรู้ความเชี่ยวชาญและประสบการณ์ในระดับโลก

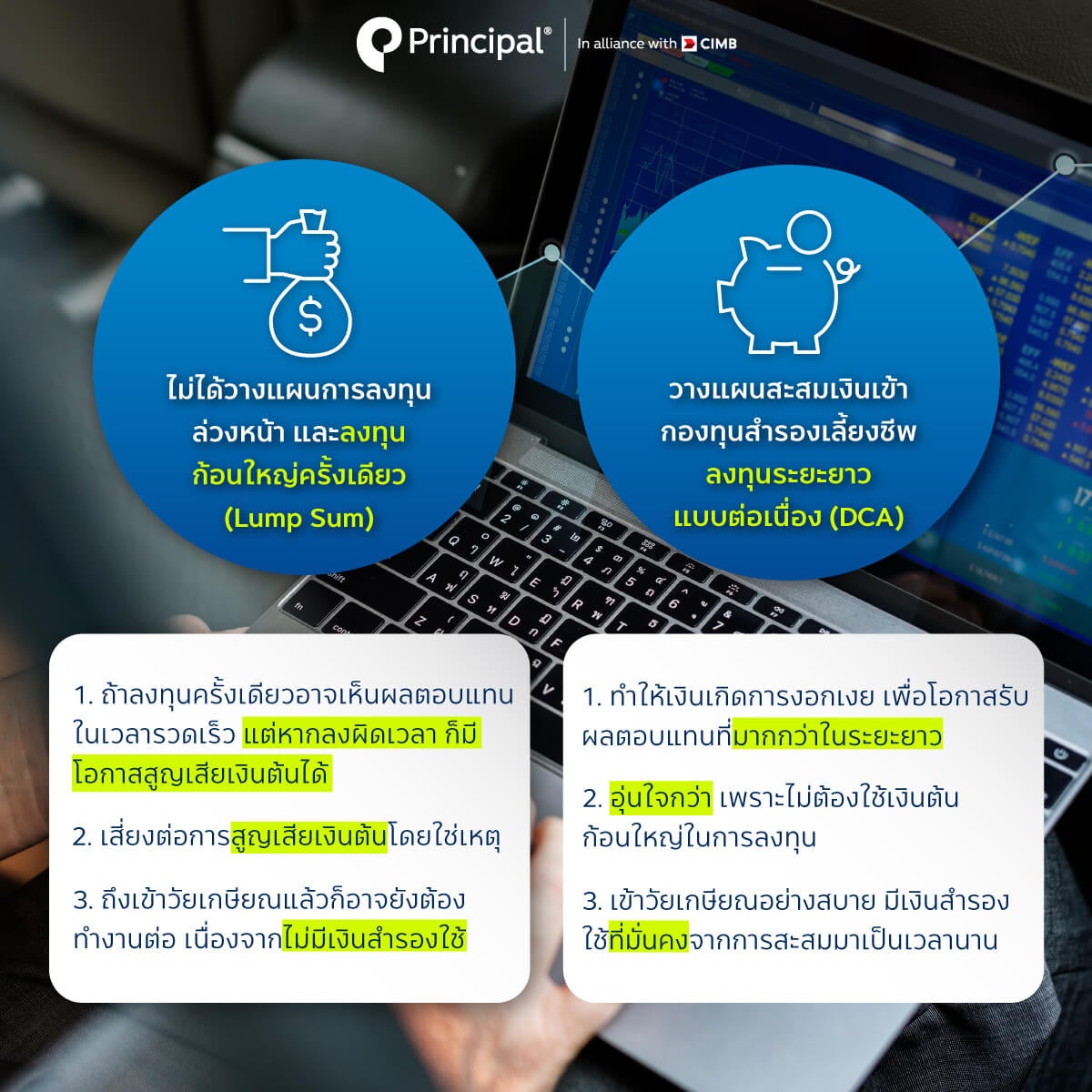

แล้วในสถานการณ์อย่างปัจจุบันนี้ ถ้าไม่ได้วางแผนการลงทุนไว้ล่วงหน้าและเลือกลงทุนด้วยเงินก้อนใหญ่ครั้งเดียว กับมีการวางแผนสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ เพื่อลงทุนระยะยาวแบบต่อเนื่อง สองแบบนี้มีข้อดีและข้อเสียต่างกันอย่างไร?

.

ถ้าไม่ได้วางแผนไว้ล่วงหน้า และเลือกลงทุนก้อนใหญ่ครั้งเดียว (Lump Sum) คุณอาจเห็นผลตอบแทนในเวลารวดเร็ว แต่หากลงผิดเวลา ก็มีโอกาสสูญเสียเงินต้นได้

.

ส่วนถ้ามีการวางแผนสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ เพื่อลงทุนระยะยาวแบบต่อเนื่อง (DCA) อาจไม่ได้ผลตอบแทนที่รวดเร็ว แต่เงินคุณจะมีการงอกเงย เพื่อโอกาสรับผลตอบแทนที่มากกว่าในระยะยาว และยังอุ่นใจกว่า เนื่องจากไม่ต้องใช้เงินต้นก้อนใหญ่ในการลงทุน ยังมีเหลือเก็บไว้เป็นเงินเย็นได้ ที่สำคัญ จะเข้าวัยเกษียณอย่างสบายใจ มีเงินสำรองใช้ที่มั่นคง จากการสะสมมาเป็นเวลานาน หรือค่อยๆ ทยอยลงทุนตั้งแต่ยังหนุ่มสาว

ตัวอย่างเปรียบเทียบการลงทุนแบบ Lump Sum หรือการลงทุนครั้งเดียวด้วยเงินก้อน กับการลงทุนแบบ DCA (Dollar-Cost Averaging) หรือการถัวเฉลี่ยต้นทุน ลงทุนอย่างต่อเนื่องในแต่ละงวดด้วยเงินลงทุนที่เท่ากัน

.

ตามภาพที่ยกตัวอย่าง หากลงทุนแบบ Lump Sum 18,000 บาท ที่ nav 10 บาทต่อ 1 หน่วย ตั้งแต่มกราคม 2020 พอถึงเดือนมิถุนายน 2021 จะได้ผลตอบแทนส่วนต่าง 1,827 บาท หรือคิดเป็น 10.15%

.

ขณะที่การลงทุนแบบ DCA เดือนละ 1,000 บาท ตั้งแต่มกราคม 2020 จนถึงมิถุนายน 2021 จะได้ผลตอบแทนส่วนต่าง 3,068 บาท หรือคิดเป็น 17.05% (จากตัวอย่างเป็นการคำนวณ SET Total Return Index (SET TRI) ตั้งแต่ช่วง Jan 2020 – 30 Jun 2021)

.

จากตัวอย่าง จะเห็นว่าการลงทุนแบบ DCA ได้ผลตอบแทนมากกว่า Lump Sum โดยใช้เงินลงทุนแต่ละครั้งน้อยกว่า แต่เน้นว่าลงอย่างต่อเนื่องทุกๆ เดือน ทั้งนี้ขึ้นอยู่กับสถานการณ์ตลาดด้วย ซึ่งการลงทุน DCA จะได้เปรียบในสภาวะตลาดผันผวน

.

ซึ่งการลงทุนในกองทุนสำรองเลี้ยงชีพก็เหมือนกับการลงทุน DCA คือเน้นลงทุนต่อเนื่องในระยะยาว ด้วยจำนวนเงินไม่มาก แต่เพิ่มโอกาสรับผลตอบแทนที่มากกว่า ยั่งยืนและมั่งคงกว่า จึงเหมาะสำหรับใช้เป็นช่องทางในการเก็บออมเงินไว้เป็นก้อนเพื่อใช้ในวัยเกษียณ

.

*การคำนวณนี้เป็นเพียงตัวอย่างการลงทุนเพื่อศึกษาเปรียบเทียบการลงทุนแบบใช้เงินก้อนลงทุนครั้งเดียวกับการลงทุนสะสมต่อเนื่องเท่านั้น ไม่ใช่การรับประกันผลตอบแทนในอนาคต

บลจ. พรินซิเพิล ขอแนะนำกองทุนสำรองเลี้ยงชีพให้เลือกได้ 2 แผน ได้แก่

.

-แผนสมดุลตามอายุ (Target Date) ผู้ลงทุนไม่ต้องกำหนดสัดส่วนการลงทุนเอง ผู้จัดการกองทุนจะเป็นคนดูแลและจัดพอร์ตให้ตั้งแต่วัยเริ่มทำงานไปจนถึงเกษียณ ตามความเหมาะสมของแต่ละช่วงอายุ

.

-แผนสมดุลตามความเสี่ยง (Target Risk) ผู้ลงทุนสามารถเลือกนโยบายการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่รับได้ เหมาะกับผู้ที่เชี่ยวชาญการลงทุนและมีเวลาติดตามภาวะเศรษฐกิจอย่างสม่ำเสมอ

.

หากสนใจจัดตั้งกองทุนสำรองเลี้ยงชีพกับ บลจ. พรินซิเพิล ติดต่อได้ที่ 02-686-9500 กด 2 หรือสอบถามข้อมูลทาง Facebook, LINE OA , YouTube

หรือเว็บไซต์ https://www.principal.th/th/provident-fund

.

กรอกข้อมูลที่ https://www.principal.th/th/contact-us

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต