CIO View: เมษายน 2569

Image

ตลาดการลงทุนทั่วโลกฟื้นตัวอย่างมีนัยสำคัญในช่วงที่ผ่านมา หลังความกังวลด้านภูมิรัฐศาสตร์เริ่มคลี่คลายลง ซึ่งช่วยลดความเสี่ยงระยะสั้นที่อาจส่งผลกระทบรุนแรงต่อตลาด และช่วยหนุนบรรยากาศการลงทุนโดยรวม อย่างไรก็ดีแนวโน้มเศรษฐกิจโลกยังคงเปราะบางจากการเติบโตที่ชะลอตัว แรงกดดันเงินเฟ้อจากปัจจัยด้านอุปทาน และความไม่แน่นอนของทิศทางนโยบายการเงินในหลายประเทศ โดยธนาคารกลางหลักทั่วโลกมีแนวโน้มดำเนินนโยบายอย่างระมัดระวัง และอาจคงอัตราดอกเบี้ยไว้ในระดับสูงเป็นระยะเวลานานขึ้น ขณะที่การเติบโตของเศรษฐกิจในแต่ละภูมิภาคเริ่มมีความแตกต่างกันอย่างเห็นได้ชัด ในสภาพแวดล้อมการลงทุนที่ยังมีความไม่แน่นอนเช่นนี้ นักลงทุนจึงควรให้ความสำคัญกับพอร์ตการลงทุนที่มีความยืดหยุ่นและการกระจายการลงทุนในหลากหลายสินทรัพย์ เน้นการคัดเลือกโอกาสการลงทุนอย่างเฉพาะเจาะจงมากกว่าการเพิ่มความเสี่ยงในวงกว้าง โดยกองทุนที่เราแนะนำครอบคลุมทั้งกลุ่มหุ้น ตราสารหนี้ และ การลงทุนในหลายกลุ่มสินทรัพย์ (Multi-Asset Strategy) เพื่อเพิ่มโอกาสสร้างผลตอบแทนที่เหมาะสมภายใต้ภาวะตลาดดังกล่าว ทั้งนี้สำหรับผู้อ่านที่มีเวลาจำกัด สามารถอ่านสรุปกองทุนแนะนำได้โดยตรงในส่วนท้ายของรายงาน

ภาพรวมเศรษฐกิจโลก: ความเสี่ยงใหญ่ในระยะสั้นผ่อนคลายลง แต่เศรษฐกิจยังคงเปราะบาง

ภูมิทัศน์ด้านภูมิรัฐศาสตร์มีพัฒนาการในเชิงบวกหลังการประกาศหยุดยิงระหว่างสหรัฐอเมริกาและอิหร่าน ซึ่งช่วยคลี่คลายสถานการณ์ตึงเครียดทางการทหารที่ส่งผลกระทบต่อเส้นทางการค้าและการผลิตพลังงานที่สำคัญของโลก การผ่อนคลายความขัดแย้งดังกล่าวช่วยลดความเสี่ยง (tail risks) ต่ออุปทานพลังงานในระยะสั้น โดยเฉพาะความกังวลบริเวณช่องแคบฮอร์มุซ และมีส่วนช่วยให้ราคาน้ำมันกลับเข้าสู่ภาวะทรงตัวหลังจากเผชิญความผันผวนรุนแรงในช่วงก่อนหน้านี้ อย่างไรก็ดี ราคาน้ำมันยังคงสะท้อนความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risk premium) เนื่องจากข้อตกลงหยุดยิงที่เป็นเพียงชั่วคราวและความไม่แน่นอนในภูมิภาคที่ยังคงดำเนินอยู่การลดลงของความผันผวนที่เกิดจากราคาพลังงานช่วยบรรเทาความกังวลด้านเงินเฟ้อได้ในระดับหนึ่ง และหนุนบรรยากาศการเปิดรับความเสี่ยง (Risk sentiment) ซึ่งส่งผลเชิงบวกต่อราคาหุ้นและสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ย ขณะเดียวกัน สินทรัพย์ปลอดภัยแบบดั้งเดิม เช่น ทองคำและเงินดอลลาร์สหรัฐ ปรับตัวลงเพียงเล็กน้อย สะท้อนว่านักลงทุนยังคงรักษาท่าทีระมัดระวัง โดยภาพรวม สภาวะแวดล้อมเศรษฐกิจโลกกำลังเปลี่ยนผ่านจากภาวะช็อกอย่างรุนแรงไปสู่ช่วงระยะของการรักษาเสถียรภาพที่เปราะบางมากกว่าจะเป็นการกลับสู่ภาวะก่อนเกิดความขัดแย้ง

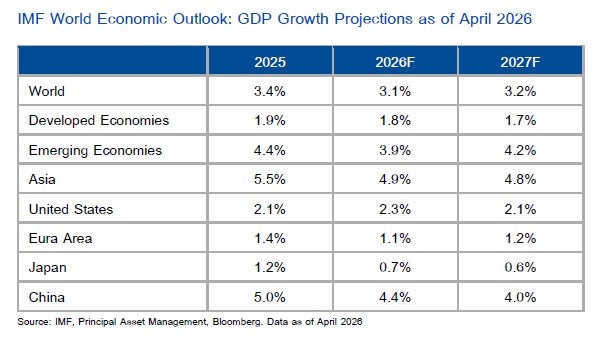

รายงานแนวโน้มเศรษฐกิจโลก (World Economic Outlook) ของ IMF ในเดือนเมษายน 2569 สะท้อนถึงภาวะเศรษฐกิจโลกที่เริ่มเปราะบางมากขึ้น โดย IMF คาดว่าเศรษฐกิจโลกจะขยายตัวที่ 3.1% ในปี 2569 และ 3.2% ในปี 2570 ซึ่งยังต่ำกว่าค่าเฉลี่ยก่อนการแพร่ระบาดของโควิด-19 สาเหตุหลักมาจากราคาพลังงานที่อยู่ในระดับสูง ภาวะการเงินที่ตึงตัวขึ้น และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ ขณะที่เงินเฟ้อทั่วโลกคาดว่าจะปรับเพิ่มขึ้นเล็กน้อยในปี 2569 ก่อนกลับเข้าสู่แนวโน้มขาลงอีกครั้งในปี 2570 เนื่องจากแรงกดดันด้านต้นทุนจากฝั่งอุปทานเข้ามาชะลอการปรับลดของเงินเฟ้อเป็นการชั่วคราว โดยเฉพาะในกลุ่มประเทศตลาดเกิดใหม่

สำหรับแนวโน้มการเติบโตของประเทศเศรษฐกิจหลัก IMF คาดว่าเศรษฐกิจสหรัฐฯ จะยังคงมีความยืดหยุ่นค่อนข้างดีเมื่อเทียบกับภูมิภาคอื่น จากแรงหนุนของตลาดแรงงานที่ยังอยู่ในระดับแข็งแกร่ง แม้ภาวะการเงินจะตึงตัวมากขึ้น ขณะที่ยูโรโซนยังคงเป็นภูมิภาคที่อ่อนแอที่สุดในกลุ่มประเทศพัฒนาแล้ว จากข้อจำกัดด้านต้นทุนพลังงานและอุปสงค์ภายในประเทศที่ซบเซา ส่วนญี่ปุ่นมีแนวโน้มการเติบโตที่จำกัด จากแรงกดดันเชิงโครงสร้างในระยะยาว

Image

ทางฝั่งจีน เศรษฐกิจเริ่มต้นปี 2569 ได้อย่างแข็งแกร่ง โดย GDP ในไตรมาสแรกขยายตัว 5.0% เมื่อเทียบกับปีก่อน เพิ่มขึ้นจาก 4.5% ในไตรมาสก่อนหน้า และสูงกว่าที่ตลาดคาดการณ์ไว้ อัตราการขยายตัวดังกล่าวอยู่ใกล้กรอบบนของเป้าหมายการเติบโตทั้งปีของรัฐบาลที่ 4.5%–5.0% โดยปัจจัยสนับสนุนหลักมาจากภาคการส่งออกและการผลิต สอดคล้องกับการฟื้นตัวของกิจกรรมภาคอุตสาหกรรม โดยเฉพาะในกลุ่มเทคโนโลยีขั้นสูง ขณะที่ภาคบริการยังคงมีบทบาทสนับสนุนการเติบโตอย่างต่อเนื่อง

อย่างไรก็ตาม อุปสงค์ภายในประเทศยังคงอ่อนแอ สะท้อนจากการเติบโตของยอดค้าปลีกที่อยู่ในระดับจำกัด การลงทุนภาคเอกชนที่ยังซบเซา และแรงฉุดจากภาคอสังหาริมทรัพย์ที่ยังดำเนินต่อเนื่อง แม้ตัวเลขเศรษฐกิจโดยรวมที่แข็งแกร่งจะช่วยลดแรงกดดันระยะสั้นต่อการออกมาตรการกระตุ้นเศรษฐกิจในวงกว้าง แต่ผู้กำหนดนโยบายและนักลงทุนยังคงระมัดระวังต่อความเสี่ยงด้านลบในช่วงที่เหลือของปี โดยเฉพาะจากต้นทุนพลังงานที่สูงขึ้น ความไม่แน่นอนของอุปสงค์จากต่างประเทศ และความตึงเครียดทางภูมิรัฐศาสตร์ ส่งผลให้อัตราการเติบโตมีแนวโน้มชะลอลงหลังผ่านพ้นไตรมาสแรกของปี

จากภาพเศรษฐกิจดังกล่าว ธนาคารกลางจีน (PBoC) จึงตัดสินใจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิมต่อเนื่องเป็นเดือนที่ 11 ติดต่อกัน โดยอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (Loan Prime Rate: LPR) ประเภท 1 ปี และ 5 ปี คงอยู่ที่ระดับ 3.0% และ 3.5% ตามลำดับ การตัดสินใจดังกล่าวสะท้อนท่าทีแบบรอดูสถานการณ์ (wait-and-see approach) โดยพิจารณาจากการเติบโตที่ยังคงยืดหยุ่นในไตรมาสแรกของเศรษฐกิจภายในประเทศ รวมถึงสัญญาณเริ่มต้นของแรงกดดันเงินเฟ้อ ขณะเดียวกัน ถ้อยแถลงด้านนโยบายยังคงมีลักษณะผ่อนคลายในระดับปานกลาง พร้อมความยืดหยุ่นในการออกมาตรการเฉพาะจุดหากเศรษฐกิจชะลอลงในช่วงที่เหลือของปี ทั้งนี้คาดว่าการผ่อนคลายนโยบายในวงกว้างยังไม่น่าจะเกิดขึ้นในระยะใกล้

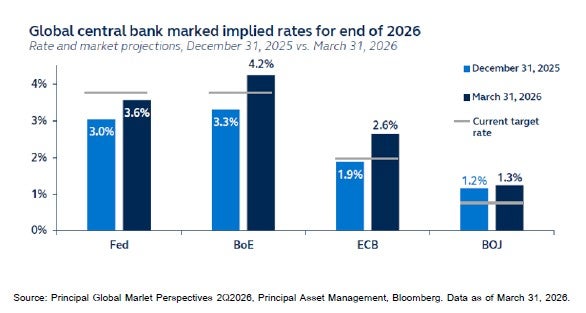

ภายใต้บริบทดังกล่าว นักลงทุนส่วนใหญ่คาดว่าธนาคารกลางหลักจะยังคงไม่เปลี่ยนแปลงนโยบายการเงินในการประชุมรอบเดือนเมษายน ทั้งนี้ตามมุมมองของ ทีม Principal Global Insights มองว่านโยบายการเงินโลกกำลังเปลี่ยนไปสู่ทิศทางที่เข้มงวดและไม่สมดุลกันมากขึ้น การผ่อนคลายนโยบายทางการเงินถูกเลื่อนออกไป และการดำเนินนโยบายการเงินของแต่ละประเทศเริ่มมีความแตกต่างกันชัดเจนมากขึ้น

โดยนักลงทุนส่วนใหญ่คาดว่าธนาคารกลางสหรัฐฯ (Fed) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 3.50%–3.75% แม้ตลาดแรงงานจะอ่อนตัวลงเล็กน้อย แต่ความเสี่ยงด้านเงินเฟ้อยังอยู่ในระดับสูง โดยเป็นผลมาจากราคาพลังงาน และมาตรการกีดกันทางการค้ายังคงเป็นปัจจัยที่กดดันให้ Fed ดำเนินนโยบายด้วยความระมัดระวัง สอดคล้องกับมุมมองของทีม Principal Global Insights ที่มองว่าการผ่อนคลายนโยบายการเงินของ Fed เป็นเพียงการยืดเวลาออกไปเท่านั้น ไม่ใช่การเปลี่ยนทิศทาง ทั้งนี้คาดว่าการปรับลดอัตราดอกเบี้ยครั้งแรกจะเกิดขึ้นอย่างเร็วที่สุดคือในการประชุมเดือนกันยายนหรือธันวาคม 2569 และปรับลดครั้งต่อไปในปี 2570

ขณะที่ธนาคารกลางยุโรป (ECB) เผชิญข้อจำกัดเชิงนโยบายมากกว่า จากการให้ความสำคัญกับเสถียรภาพด้านราคา และความเสี่ยงจากราคาพลังงานที่สูงกว่า โดยทีม Principal Global Insights คาดว่า ECB จะยังคงมีท่าทีเข้มงวดในการดำเนินนโยบายการเงิน และมีความเป็นไปได้ที่จะปรับขึ้นดอกเบี้ย 1–2 ครั้งในปีนี้ มากกว่าที่จะปรับลดดอกเบี้ยในระยะใกล้ ขณะที่ธนาคารกลางญี่ปุ่น (BoJ) คาดว่าจะยังคงทยอยปรับนโยบายเข้าสู่ภาวะปกติอย่างค่อยเป็นค่อยไป โดยจะคงนโยบายไว้ในระยะใกล้ พร้อมติดตามตัวเลขค่าจ้างและเงินเฟ้ออย่างใกล้ชิดImage

ภาพรวมเศรษฐกิจมหภาคของประเทศไทย: เสถียรภาพภาครัฐท่ามกลางข้อจำกัดด้านนโยบาย

การปรับเพิ่มแนวโน้มอันดับความน่าเชื่อถือของประเทศไทยจากเชิงลบสู่การมีเสถียรภาพ โดยสถาบัน Moody’s สะท้อนถึงการประเมินความเสี่ยงทั้งจากปัจจัยภายนอกและภายในประเทศที่มีความสมดุลมากขึ้น แรงกดดันที่ลดลงจากมาตรการทางการค้าของสหรัฐฯ ภายหลังการปรับลดอัตราภาษีนําเข้าสินค้าจากไทย ได้ส่งผลบวกต่อสภาวะเศรษฐกิจภายนอก ขณะที่แรงส่งจากการลงทุนภาคเอกชนที่ฟื้นตัวขึ้นและความต่อเนื่องของนโยบายภาครัฐ ได้ช่วยเพิ่มความชัดเจนต่อแนวโน้มการเติบโตของเศรษฐกิจในระยะปานกลางในขณะเดียวกัน รัฐบาลกำลังเตรียมที่จะอนุมัติแผนการกู้เงินฉุกเฉินวงเงินกว่า 5 แสนล้านบาทเมื่อบรรเทาผลกระทบจากวิกฤตราคาพลังงาน สนับสนุนต้นทุนพลังงานให้ภาคครัวเรือน และประคับประคองกิจกรรมทางเศรษฐกิจในระยะอันใกล้ ทั้งนี้สัดส่วนหนี้สาธารณะต่อ GDP ของไทยในปัจจุบันอยู่ที่ 66% ซึ่งกำลังอยู่ในระหว่างการพิจารณาเพื่อขยายเพดานหนี้สาธารณะจากเดิน 70% ไปอยู่ที่ 75% ซึ่งจะช่วยเพิ่มความยืดหยุ่นของการดำเนินนโยบายการคลัง อย่างไรก็ดีหน่วยงานที่เกี่ยวข้องระบุว่าการปรับเพิ่มเพดานหนี้สาธารณะดังกล่าวจะเป็นการปรับเพิ่มเพียงชั่วคราวเพื่อสนับสนุนการฟื้นตัวของกิจกรรมทางเศรษฐกิจ และถูกใช้อย่างมีวินัยทางการคลัง เพื่อให้สอดคล้องกับแนวทางการรักษาอันดับความน่าเชื่อถือของประเทศให้อยู่ในระดับที่สามารถลงทุนได้ (investment grade sovereign) ต่อไป

การตัดสินใจด้านนโยบายการเงินล่าสุด ยิ่งเป็นการตอกย้ำถึงข้อจำกัดของการดำเนินนโยบาย โดยวันที่ 29 เมษายน 2569 คณะกรรมการนโยบายการเงินของไทย มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.00% โดยประเมินว่าอัตราดอกเบี้ยในปัจจุบันยังมีความเหมาะสมท่ามกลางแนวโน้มการเติบโตทางเศรษฐกิจที่ชะลอตัวลงและความไม่แน่นอนที่เพิ่มสูงขึ้น คณะกรรมการคาดการณ์ว่าอัตราการขยายตัวของผลิตภัณฑ์มวลรวมภายในประเทศจะชะลอลงมาอยู่ที่ 1.5% ในปี 2026 โดยประมาณ และ 2.0% ในปี 2570 ซึ่งสะท้อนผลกระทบจากต้นทุนพลังงานที่สูงขึ้นอันเนื่องมาจากความขัดแย้งในตะวันออกกลางที่มีต่อภาคการผลิตและกำลังซื้อของภาคครัวเรือน ประกอบกับแนวโน้มการท่องเที่ยวที่อ่อนตัวลง สำหรับอัตราเงินเฟ้อทั่วไปคาดว่าจะเร่งตัวขึ้นมาอยู่ที่ประมาณ 2.9% ในปี 2569 ซึ่งสูงกว่ากรอบเป้าหมายบนเป็นการชั่วคราว ก่อนจะชะลอตัวลงสู่ระดับ 1.5% ในปี 2570 เมื่อแรงกดดันด้านอุปทานเริ่มคลี่คลาย นอกจากนี้คณะกรรมการฯ ได้เน้นย้ำว่าสภาวะดันเงินเฟ้อที่เกิดขึ้นส่วนใหญ่เป็นผลมาจากปัจจัยด้านอุปทาน โดยแรงกดดันจากปัจจัยด้านอุปสงค์ที่ยังมีจำกัด ท่ามกลางการขยายตัวของสินเชื่อที่ชะลอตัวลง

ภายใต้บริบทดังกล่าว ธนาคารแห่งประเทศไทยได้ยืนยันแนวทางการดำเนินนโยบายที่ยึดข้อมูลเป็นหลักและดำเนินนโยบายแบบรอดูสถานการณ์ (wait and see approach) เพื่อสร้างสมดุลระหว่างการสนับสนุนการเติบโตทางเศรษฐกิจกับประมาณการอัตราเงินเฟ้อและความเสี่ยงต่อเสถียรภาพระบบการเงิน ในส่วนของการดำเนินนโยบายการเงิน เราคาดว่าธนาคารแห่งประเทศไทยจะคงอัตราดอกเบี้ยไว้ที่ระดับ 1.00% ตลอดช่วงที่เหลือของปี 2569 ตราบใดที่เศรษฐกิจยังขยายตัวสอดคล้องกับการคาดการณ์ของคณะกรรมการที่ประมาณ 1.5% ในปี 2569 และ 2.0% ในปี 2570 ดังนั้นเราคาดว่าจะไม่มีการปรับลดอัตราดอกเบี้ยในปีนี้ ในขณะเดียวกัน เมื่อพิจารณาถึงแรงกดดันเงินเฟ้อที่มาจากปัจจัยด้านอุปทานเป็นหลักและยังมีสัญญาณที่จำกัดของปัจจัยด้านอุปสงค์ โอกาสของการปรับขึ้นอัตราดอกเบี้ยก็ยังอยู่ในระดับต่ำเช่นกัน ซึ่งสะท้อนมุมมองว่านโยบายการเงินมีแนวโน้มทรงตัว โดยธนาคารแห่งประเทศไทยจะยังคงดำเนินนโยบายอย่างระมัดระวังและพิจารณาข้อมูลอย่างรอบคอบท่ามกลางความไม่แน่นอนที่เพิ่มสูงขึ้น

นัยสำคัญต่อการลงทุน: การสร้างสมดุลความยืดหยุ่นท่ามกลางกระแสความผันผวนสอดคล้องกับมุมมองในไตรมาสที่ 2 ของปี 2569 ของทีม Principal Global Insights สภาพแวดล้อมการลงทุนในปัจจุบันสนับสนุนการจัดพอร์ตในลักษณะระมัดระวังแต่ยังคงให้น้ำหนักในเชิงบวก โดยมุ่งเน้นไปที่ความยืดหยุ่น การกระจายความเสี่ยง และการเลือกสินทรัพย์ที่มีคุณภาพ แทนการเก็งกำไรตามทิศทางตลาดที่มีความเสี่ยงสูง ทั้งนี้ในส่วนของตราสารทุน ความสามารถในการสร้างกำไรอย่างต่อเนื่องและความแข็งแกร่งของงบดุลทวีความสำคัญมากขึ้น เนื่องจากทิศทางตลาดมีลักษณะคัดเลือกหุ้นรายตัวมากขึ้น โดยตลาดหุ้นนอกสหรัฐฯ เริ่มมีความน่าสนใจจากระดับราคาที่ดึงดูดและแนวโน้มการฟื้นตัวที่ดีขึ้นซึ่งช่วยเพิ่มประโยชน์จากการกระจายความเสี่ยง สำหรับในส่วนของตราสารหนี้นั้น ปัจจัยพื้นฐานของภาคเอกชนที่ยังคงแข็งแกร่งเป็นแรงสนับสนุนตลาดตราสารหนี้ภาคเอกชนอย่างต่อเนื่อง เอื้อต่อการให้น้ำหนักกับการคัดเลือกตราสารคุณภาพสูงและการบริหารจัดการเชิงรุกท่ามกลางสภาวะดอกเบี้ยที่ค้างอยู่ในระดับสูงเป็นเวลานาน ในขณะเดียวกัน สินทรัพย์ทางเลือกและกลยุทธ์การลงทุนในสินทรัพย์ผสมเริ่มมีบทบาทสำคัญยิ่งขึ้นในการเสริมสร้างความแข็งแกร่งให้แก่พอร์ตการลงทุน โดยเฉพาะในช่วงที่ความสัมพันธ์ระหว่างราคาหุ้นและพันธบัตรยังคงไม่มีเสถียรภาพและมีความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ

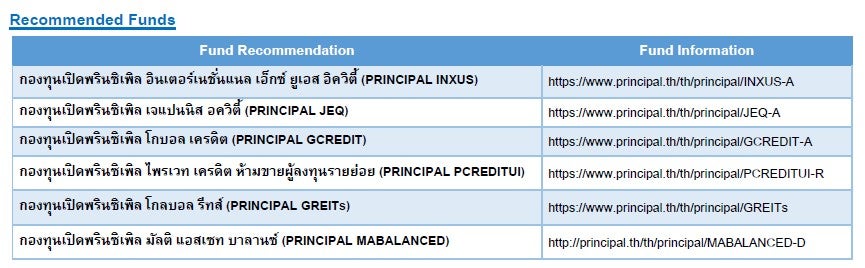

กองทุนแนะนำ: การนำมุมมอง House View ไปใช้ในการจัดพอร์ตการลงทุน

โดยสะท้อนแนวคิดหลักของทีม Principal Global Insights ซึ่งให้ความสำคัญกับการสร้างความยืดหยุ่นในการรับมือกับความไม่แน่นอน (Resilience) การกระจายการลงทุนอย่างมีประสิทธิภาพ (Diversification) และการรับความเสี่ยงภายใต้การพิจารณาอย่างรอบคอบ (Selective Risk Taking) กองทุนที่แนะนำต่อไปนี้จึงถูกออกแบบมาเพื่อเป็นเครื่องมือในการนำมุมมองการลงทุนระดับองค์กร (House View) สู่การจัดพอร์ตการลงทุนในทางปฏิบัติ โดยครอบคลุมการลงทุนในสินทรัพย์ที่หลากหลาย• กองทุนเปิดพรินซิเพิล อินเตอร์เนชั่นแนล เอ็กซ์ ยูเอส อิควิตี้ (PRINCIPAL INXUS-A)

เสริมการกระจายการลงทุนในตลาดหุ้นนอกสหรัฐฯ โดยได้รับประโยชน์จากระดับมูลค่าที่น่าสนใจกว่า และแนวโน้มการฟื้นตัวของการเติบโตของกำไรในกลุ่มประเทศพัฒนาแล้ว

• กองทุนเปิดพรินซิเพิล เจแปนนิส อควิตี้ (PRINCIPAL JEQ-A)

เปิดโอกาสการลงทุนเชิงเป้าหมายในตลาดญี่ปุ่น ซึ่งได้รับแรงสนับสนุนจากความคืบหน้าด้านการปฏิรูปเชิงโครงสร้าง การยกระดับบรรษัทภิบาล และปัจจัยการเติบโตที่มีลักษณะเฉพาะตัว

• กองทุนเปิดพรินซิเพิล โกบอล เครดิต (PRINCIPAL GCREDIT-A)

นำเสนอการลงทุนในตราสารหนี้ภาคเอกชนทั่วโลกอย่างหลากหลาย สอดคล้องกับมุมมอง House View ที่มองว่าพื้นฐานทางการเงินของภาคธุรกิจที่มีความแข็งแกร่งยังคงเอื้อต่อการสร้างรายได้ ในสภาพแวดล้อมอัตราดอกเบี้ยที่อยู่ในระดับสูงเป็นเวลานาน

• กองทุนเปิดพรินซิเพิล ไพรเวท เครดิต ห้ามขายผู้ลงทุนรายย่อย (PRINCIPAL PCREDITUI-R)

สำหรับผู้ลงทุนที่มีคุณสมบัติเหมาะสม กองทุนมุ่งเน้นการสร้างกระแสรายได้ที่สูงขึ้นผ่านการลงทุนในสินทรัพย์ประเภท Private Credit ซึ่งความเสี่ยงส่วนใหญ่เป็นความเสี่ยงเฉพาะตัวของโครงการ และได้รับการสนับสนุนจากกระบวนการคัดเลือกและพิจารณาสินเชื่ออย่างมีวินัย

• กองทุนเปิดพรินซิเพิล โกลบอล รีทส์ (PRINCIPAL GREITs)

เสริมการลงทุนในสินทรัพย์อสังหาริมทรัพย์จดทะเบียนทั่วโลก ช่วยเพิ่มความหลากหลายของพอร์ตและความมั่นคงของกระแสรายได้ ในช่วงที่การเติบโตทางเศรษฐกิจชะลอลงและทิศทางอัตราดอกเบี้ยมีความแตกต่างกันระหว่างประเทศ• กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED-D) พอร์ตการลงทุนแบบโซลูชันเดียวที่กระจายการลงทุนระหว่างสินทรัพย์เพื่อการเติบโตและสินทรัพย์เชิงป้องกันความเสี่ยง สอดคล้องกับความเชื่อหลักของ House View ที่มองว่าการกระจายการลงทุนอย่างมีวินัยยังคงมีบทบาทสำคัญท่ามกลางความผันผวนของตลาด

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL JEQ ลงทุนลงทุนกระจุกตัวในประเทศญี่ปุ่น ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL GCREDIT ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกาและยุโรป ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL GREITs ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GREITs ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูยเสียเงินลงทุนจำนวนมาก / PRINCIPAL PCREDITUI กองทุนรวมสำหรับผู้ลงทุนสถาบันและผู้ลงทุนรายใหญ่พิเศษเท่านั้น / PRINCIPAL PCREDITUI กองทุนรวมที่มีความเสี่ยงสูงหรือซับซ้อน / PRICNIPAL INXUS, PRINCIPAL JEQ, PRINCIPAL MABALANCED, PRINCIPAL PCREDITUI, PRINCIPAL GCREDIT, PRINCIPAL GREITs มีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการ/ กองทุนมีนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจ (dynamic hedging) (0%-105% ของมูลค่าความเสี่ยง) / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต