CIO View: ธันวาคม 2568

Image

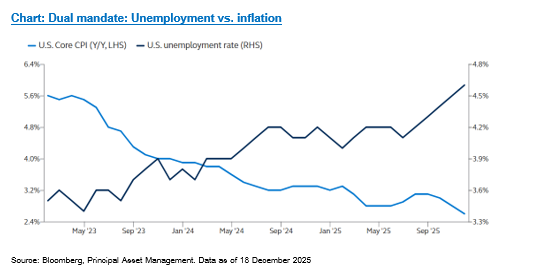

ปี 2025 ใกล้จะปิดฉากลง ตลอดทั้งปีที่ผ่านมาตลาดถูกขับเคลื่อนด้วยความผันผวนทางเศรษฐกิจ การเปลี่ยนทิศทางนโยบายการเงิน และพลวัตการเติบโตของเศรษฐกิจโลกที่ยังคงเปลี่ยนแปลงอยู่ต่อเนื่อง เดือนนี้เราเริ่มด้วยการรายงานข้อมูลสำคัญจากตลาดแรงงานสหรัฐฯ ควบคู่กับตัวเลขเงินเฟ้อที่นักลงทุนจับตาเป็นพิเศษ โดยสำนักงานสถิติด้านแรงงานสหรัฐฯ (BLS) ได้เผยแพร่รายงานการจ้างงานที่รอคอยกันมาอย่างยาวนานเมื่อวันที่ 16 ธันวาคม และรายงานดัชนีราคาผู้บริโภค (CPI) เมื่อวันที่ 18 ธันวาคม โดยรายงานทั้งสองฉบับนี้เป็นข้อมูลชุดแรกที่ครอบคลุมช่วงเวลาที่รัฐบาลสหรัฐฯ ปิดทำการบางส่วน (Government Shutdown) ตัวเลขการจ้างงานนอกภาคเกษตรในเดือนพฤศจิกายนเพิ่มขึ้น 64,000 ตำแหน่ง สูงกว่าที่นักเศรษฐศาสตร์คาดการณ์ไว้ราว 40,000 ตำแหน่ง อย่างไรก็ตาม รายงานการจ้างงานเดือนพฤศจิกายน ซึ่งเป็นการอ่านผลการจ้างงานรวมของสองเดือนที่ผ่านมา ชี้ให้เห็นว่าในเดือนตุลาคมมีการสูญเสียงานราว 105,000 ตำแหน่ง โดยการหดตัวอย่างรุนแรงในเดือนดังกล่าวมีสาเหตุหลักจากการปรับลดพนักงานภาครัฐกลางราว 162,000 ตำแหน่ง ซึ่งสอดคล้องกับแนวโน้มการลดขนาดกำลังแรงงานภาครัฐที่เกิดขึ้นต่อเนื่องตลอดปี 2025 ด้านอัตราการว่างงานปรับขึ้นสู่ระดับ 4.6% ในเดือนพฤศจิกายนถือเป็นระดับสูงสุดนับตั้งแต่เดือนกันยายน 2021 อัตราเงินเฟ้อผู้บริโภคของสหรัฐฯ ในเดือนพฤศจิกายนปรับขึ้นน้อยกว่าที่คาดการณ์ไว้ ซึ่งช่วยเพิ่มความหวังแก่นักลงทุนว่าแรงกดดันด้านเงินเฟ้ออาจชะลอตัวลงมากพอให้ธนาคารกลางสหรัฐฯ มีพื้นที่ในการผ่อนคลายนโยบายการเงินมากกว่าที่ประเมินไว้ก่อนหน้า ดัชนีราคาผู้บริโภค (CPI) ปรับขึ้นในอัตราเฉลี่ยต่อปีที่ 2.7% ในเดือนพฤศจิกายน ต่ำกว่าที่นักเศรษฐศาสตร์คาดว่าจะเพิ่มขึ้น 3.1% ด้านดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งไม่รวมหมวดอาหารและพลังงานที่มีความผันผวน ก็ออกมาต่ำกว่าคาดเช่นกัน โดยปรับเพิ่มขึ้น 2.6% ในรอบ 12 เดือน ต่ำกว่าที่คาดว่าจะเพิ่มขึ้น 3.0%

Image

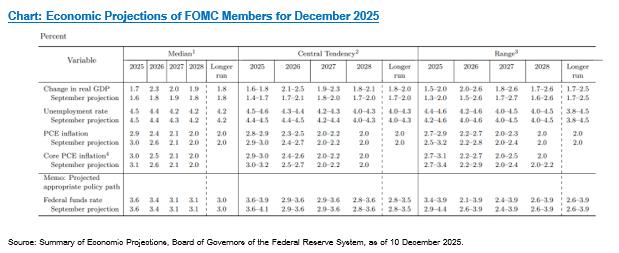

ในการประชุมเดือนธันวาคม ธนาคารกลางสหรัฐฯ มีมติด้วยคะแนนเสียง 9 ต่อ 3 ให้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% จากเดิม 3.75% – 4.00% เหลือ 3.50% – 3.75% การปรับลดครั้งนี้ถือเป็นการปรับลดอัตราดอกเบี้ยต่อเนื่องเป็นครั้งที่สามในปีนี้ รวมการปรับลดทั้งสิ้น 0.75% ปิดท้ายปี การลงคะแนนเสียง 9 ต่อ 3 ครั้งนี้ยังสะท้อนความเห็นที่แตกต่างกันระหว่างกลุ่มที่สนับสนุนการดำเนินนโยบายการเงินแบบเข้มงวดและฝั่งที่สนับสนุนการดำเนินนโยบายแบบผ่อนคลาย โดยผู้ว่าการ Stephen Miran สนับสนุนการปรับลดอัตราดอกเบี้ยในระดับ 0.5% ขณะที่ประธานธนาคารกลางภูมิภาค Jeffrey Schmid จาก Kansas City และ Austan Goolsbee จาก Chicago เห็นควรคงอัตราดอกเบี้ยเดิม สำหรับธนาคารกลาง กลุ่มที่สนับสนุนการดำเนินนโยบายการเงินแบบเข้มงวดมักให้ความสำคัญกับความเสี่ยงด้านเงินเฟ้อและสนับสนุนอัตราดอกเบี้ยที่อยู่ในระดับสูง ส่วนกลุ่มที่สนับสนุนนโยบายการเงินแบบผ่อนคลายมุ่งเน้นการสนับสนุนตลาดแรงงานและต้องการอัตราดอกเบี้ยที่ต่ำกว่า ทั้งนี้นอกเหนือจากการตัดสินใจด้านอัตราดอกเบี้ย ธนาคารกลางยังประกาศว่าจะกลับเข้ามาซื้อพันธบัตรรัฐบาลอีกครั้ง หลังจากที่เคยประกาศไว้ในการประชุมเดือนตุลาคมว่าจะยุติการลดขนาดงบดุลในเดือนนี้ การดำเนินการดังกล่าวมีขึ้นท่ามกลางความกังวลเกี่ยวกับแรงกดดันในตลาดเงินระยะสั้น โดยธนาคารกลางจะเริ่มซื้อพันธบัตรรัฐบาลวงเงิน 40,000 ล้านดอลลาร์ตั้งแต่วันที่ 12 ธันวาคมเป็นต้นไป ทั้งนี้ แผนภาพ Dot Plot แสดงการคาดการณ์ของคณะกรรมการนโยบายการเงินสหรัฐฯ ชี้ให้เห็นว่าจะมีการปรับลดอัตราดอกเบี้ยเพียง 1 ครั้งในปี 2026 และอีก 1 ครั้งในปี 2027 ก่อนที่อัตราดอกเบี้ยจะเข้าสู่ระดับเป้าหมายระยะยาวที่ประมาณ 3% โดยประมาณการนี้ไม่ได้เปลี่ยนแปลงไปจากการประชุมในเดือนกันยายน ด้านการคาดการณ์ทางเศรษฐกิจ คณะกรรมการได้ปรับเพิ่มประมาณการการเติบโตของ GDP สำหรับปี 2026 ขึ้น 0.5% มาอยู่ที่ 2.3% ทั้งนี้คณะกรรมการยังคงคาดว่าอัตราเงินเฟ้อจะสูงกว่าเป้าหมาย 2% จนถึงปี 2028 ในการแถลงข่าวภายหลังการประชุม นาย Jerome Powell ประธาน Fed ระบุว่าการปรับลดอัตราดอกเบี้ยในอนาคตจะเป็นไปได้ยากขึ้น และธนาคารกลางสามารถชะลอการดำเนินนโยบายเพื่อประเมินทิศทางของการจ้างงานและอัตราเงินเฟ้อในระยะต่อไป

Image

ด้านพัฒนาการของนโยบายการเงินในภูมิภาคอื่นๆ ธนาคารกลางยุโรปคงอัตราดอกเบี้ยเงินฝากไว้ที่ 2% ในการประชุมเมื่อวันที่ 18 ธันวาคม ติดต่อกันเป็นครั้งที่ 4 ตามที่ตลาดคาดการณ์ไว้ ทั้งนี้ ECB ได้ปรับเพิ่มประมาณการการเติบโตทางเศรษฐกิจ หลังจากตัวเลขเศรษฐกิจล่าสุดของยูโรโซนออกมาดีกว่าที่คาด โดยได้รับแรงหนุนจากการส่งออกที่สามารถปรับตัวรับมือกับมาตรการทางภาษีของสหรัฐฯ ได้ดีกว่าที่ประเมินไว้ รวมถึงการใช้จ่ายภายในประเทศที่ช่วยชดเชยภาวะซบเซาในภาคการผลิต ECB คาดว่าเศรษฐกิจจะเติบโต 1.4% ในปี 2025 1.2% ในปี 2026 และเติบโตที่ 1.4% ในปี 2027 และ 2028 คณะกรรมการกำหนดนโยบายระบุว่าอัตราเงินเฟ้อควรทรงตัวที่เป้าหมาย 2% ในระยะกลาง อย่างไรก็ดี ได้มีการปรับเพิ่มตัวเลขการคาดการณ์อัตราเงินเฟ้อขึ้นเป็น 1.9% จากเดิมที่เคยประเมินไว้ที่ 1.7% ในเดือนกันยายน การแถลงข่าวหลังการประชุม ประธานธนาคารกลางยุโรป Christine Lagarde ย้ำว่าคณะกรรมการจะยังคงพิจารณาการดำเนินนโยบายการเงินตามตัวเลขเศรษฐกิจที่เปลี่ยนแปลงไปในแต่ละครั้งของการประชุม ทั้งนี้ยังได้เปิดเผยว่าคณะกรรมการไม่ได้มีการหารือเรื่องการปรับขึ้นหรือลดอัตราดอกเบี้ยเพิ่มเติมในการประชุมครั้งนี้ ทางด้านธนาคารกลางญี่ปุ่นมีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายระยะสั้นจาก 0.5% เป็น 0.75% ตามที่นักเศรษฐศาสตร์คาดการณ์ การปรับขึ้นอัตราดอกเบี้ยครั้งนี้ส่งผลให้อัตราดอกเบี้ยของญี่ปุ่นสูงกว่า 0.5% เป็นครั้งแรกนับตั้งแต่ปี 2538 และแม้ว่าจะมีการปรับขึ้นอัตราดอกเบี้ย ผู้ว่าการ Kazuo Ueda ยังคงย้ำว่าอัตราดอกเบี้ยที่แท้จริงนั้นยังอยู่ในระดับติดลบอย่างมากและสภาพแวดล้อมด้านนโยบายทางการเงินโดยรวมยังคงเอื้อต่อการขยายตัวทางเศรษฐกิจ พร้อมระบุเพิ่มเติมว่าธนาคารกลางจะเดินหน้าปรับขึ้นอัตราดอกเบี้ยต่อไปหากข้อมูลเศรษฐกิจและดัชนีราคาเป็นไปตามคาดการณ์ แต่ไม่ได้ให้แนวทางที่ชัดเจนเกี่ยวกับจังหวะในการปรับขึ้น โดยระบุว่าจะขึ้นอยู่กับสถานการณ์ทางเศรษฐกิจเป็นสำคัญ ขณะที่ธนาคารกลางจีนคงอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี ในการประชุมวันที่ 22 ธันวาคม โดยอัตราดอกเบี้ยเงินกู้ระยะ 1 ปีและ 5 ปีคงที่ 3.0% และ 3.5% ตามลำดับ

ในการประชุม Central Economic Work Conference (CEWC) ที่จัดขึ้นที่กรุงปักกิ่งระหว่างวันที่ 10-11 ธันวาคม ที่ผ่านมา ผู้นำระดับสูงของจีนมารวมตัวกันเพื่อกำหนดนโยบายเศรษฐกิจสำหรับปีถัดไป ซึ่งรวมถึงเป้าหมายการขยายตัวของเศรษฐกิจและเป้าหมายการขาดดุลงบประมาณ ซึ่งรายละเอียดของเป้าหมายจะเปิดเผยอย่างเป็นทางการในการประชุมสองสภา (Two Sessions) เดือนมีนาคมปีหน้า โดยข้อมูลจากการประชุมจะแสดงให้เห็นว่าภาพรวมนโยบายสำคัญของจีนในปัจจุบันนั้นอยู่ที่จุดใด ทั้งนี้ตามรายงานจากการประชุม CEWC จีนตั้งเป้าที่จะดำเนินนโยบายมหภาคเชิงรุกอย่างมีประสิทธิภาพมากขึ้น กำหนดนโยบายที่มองไปข้างหน้า มีความเฉพาะเจาะจง และมีความสอดคล้องระหว่างนโยบายที่มากขึ้น พร้อมทั้งขยายอุปสงค์ภายในประเทศอย่างต่อเนื่อง เพิ่มประสิทธิภาพด้านอุปทาน และพัฒนากำลังการผลิตที่มีคุณภาพตามเงื่อนไขของแต่ละพื้นที่ รวมถึงจะใช้นโยบายการคลังเชิงรุกพร้อมรักษาระดับการขาดดุลทางการคลัง ควบคุมระดับหนี้โดยรวม และปริมาณการใช้จ่ายให้อยู่ในกรอบ ในขณะเดียวกันก็พร้อมปรับมาตรการจูงใจทางภาษีและเงินอุดหนุนทางการคลัง อีกทั้งจะยังคงดำเนินนโยบายการเงินแบบผ่อนคลายในระดับปานกลาง โดยใช้เครื่องมือทางการเงินต่าง ๆ เช่น อัตราส่วนเงินสำรอง (Reserve Requirement Ratio) รวมถึงอัตราดอกเบี้ยที่ยืดหยุ่นและมีประสิทธิภาพเพื่อรักษาสภาพคล่องในระบบ โดยที่ประชุม CEWC รับทราบว่าความไม่สอดคล้องกันของเศรษฐกิจจีนในปัจจุบันนั้นมีสาเหตุมาจากการขาดแคลนอุปสงค์ภายในประเทศมากกว่าข้อจำกัดด้านอุปทาน ที่ประชุมยังได้เรียกร้องให้มีมาตรการเพื่อเพิ่มรายได้ภาคครัวเรือนเพื่อฟื้นฟูความเชื่อมั่นของผู้บริโภค ทั้งนี้แผนพัฒนาเศรษฐกิจแห่งชาติฉบับใหม่ของจีนจะมีผลบังคับใช้ในปี 2026 โดยจะมุ่งเน้นไปที่ภาคบริการและขยายเงินอุดหนุนการแลกเปลี่ยนสินค้าสำหรับสินค้าอุปโภคบริโภค (Trade-in Subsidies)

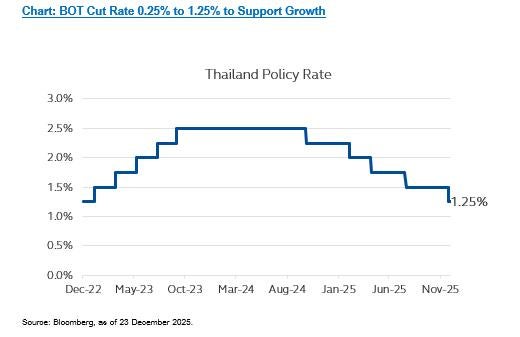

ธนาคารแห่งประเทศไทย (BOT) มีมติเป็นเอกฉันท์ในการปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ระดับ 1.25% ซึ่งเป็นระดับต่ำสุดในรอบสามปี คณะกรรมการนโยบายการเงินระบุว่าเศรษฐกิจไทยในปัจจุบันขยายตัวต่ำกว่าศักยภาพ โดยมีความเปราะบางทั้งจากปัญหาเชิงโครงสร้างภายในประเทศและปัจจัยภายนอก โดยเฉพาะอย่างยิ่งในช่วงครึ่งหลังของปี สภาพเศรษฐกิจแย่ลงกว่าที่คาดการณ์ไว้เนื่องจากปัจจัยชั่วคราวหลายประการ ทำให้แนวโน้มการเติบโตในปีต่อ ๆ ไปชะลอตัวลง แรงกดดันทางเศรษฐกิจในช่วงครึ่งหลังของปีเกิดจากเหตุการณ์เฉพาะต่างๆ เช่น การปิดโรงงานและการหยุดชะงักในภาคการผลิตเครื่องดื่ม ซึ่งส่งผลกระทบโดยตรงต่อภาคการผลิต นอกจากนี้อุทกภัยรุนแรงในภาคใต้ของประเทศไทยได้สร้างความเสียหายเป็นวงกว้างทั้งต่อชีวิตและทรัพย์สิน ผลกระทบจากอุทกภัยคาดว่าจะยังมีต่อเนื่องไปจนถึงไตรมาสแรกของปีหน้า ทำให้กิจกรรมทางเศรษฐกิจในพื้นที่ที่ได้รับผลกระทบจะยังคงหยุดชะงัก ส่งผลให้เศรษฐกิจโดยรวมชะลอตัวลงไปอีก คณะกรรมการนโยบายการเงินจึงปรับลดคาดการณ์การเติบโตของ GDP ในปี 2026 ลงมาที่ 1.5% จากระดับ 1.6%

Image

ทางด้านความเคลื่อนไหวทางการเมือง นายอนุทิน ชาญวีรกูล นายกรัฐมนตรีของไทย ได้ตัดสินใจยุบสภาเพื่อเปิดทางให้มีการเลือกตั้งทั่วไปก่อนกำหนด โดยการตัดสินใจครั้งนี้เกิดขึ้นหลังจากเกิดความขัดแย้งกับพรรคประชาชน ซึ่งเป็นพรรคฝ่ายค้านที่ใหญ่ที่สุดในสภาผู้แทนราษฏร เนื่องจากพรรคประชาชนได้ให้การสนับสนุนนายอนุทินแบบมีเงื่อนไข โดยแลกกับคำมั่นสัญญาในการร่างรัฐธรรมนูญฉบับใหม่ อย่างไรก็ดีการเจรจาดังกล่าวไม่ประสบความสำเร็จและส่งผลให้เกิดการเสนอญัตติไม่ไว้วางใจตามมา ทั้งนี้ตามกฎหมายไทย การเลือกตั้งต้องจัดขึ้นภายใน 45–60 วันหลังจากมีการพระราชทานพระบรมราชโองการยุบสภา โดยในระหว่างนี้นายอนุทินจะยังคงดำรงตำแหน่งรักษาการนายกรัฐมนตรี ซึ่งมีอำนาจจำกัดและไม่สามารถอนุมัติงบประมาณใหม่ได้

ท้ายที่สุด ก่อนจะเข้าสู่ช่วงกองทุนแนะนำ บริษัทแม่ Principal Asset Management ในสหรัฐอเมริกา ได้เผยแพร่บทความ มุมมองการลงทุนในปีหน้า ภายใต้ชื่อ “2026 Perspectives” ทุกท่านสามารถอ่านฉบับเต็มได้ที่ https://www.principalam.com/us/insights/macro-views/2026-perspectives ซึ่งจากบทความดังกล่าว คุณ Seema Shah - Chief Global Strategist ระบุว่า ภาพรวมในปี 2025 แม้ว่าจะเป็นปีที่เต็มไปด้วยความผันผวนด้านนโยบาย ความตึงเครียดทางการค้า และความขัดแย้งทางภูมิรัฐศาสตร์ แต่เศรษฐกิจโลกยังคงแสดงความแข็งแกร่ง โดยได้รับการสนับสนุน จากฐานะทางการเงินที่แข็งแกร่งของทั้งภาคธุรกิจและครัวเรือน การดำเนินนโยบายการเงินและการคลังที่มีประสิทธิภาพ ปรับตัวได้ดี รวมถึงการลงทุนในปัญญาประดิษฐ์ (AI) ที่เพิ่มขึ้นอย่างรวดเร็ว โดยสหรัฐอเมริกายังคงเป็นศูนย์กลางของการเติบโตทั่วโลก สำหรับปี 2026 ภาพรวมเศรษฐกิจโลกยังคงอยู่ในทิศทางที่เป็นบวก อย่างไรก็ดี ยังมีความเสี่ยงที่ต้องติดตามอย่างใกล้ชิด โดยคุณ Seema Shah มองว่า การลงทุนเชิงโครงสร้างในปัญญาประดิษฐ์ (AI) และมาตรการกระตุ้นการคลังจะยังคงเป็นแรงสนับสนุนสำคัญต่อการเติบโตของเศรษฐกิจโลก อย่างไรก็ตาม ความเสี่ยงจากการที่เศรษฐกิจเข้าสู่ช่วงปลายวัฎจักร ไม่ว่าจะเป็นความไม่เท่าเทียมของรายได้ การชะลอตัวของตลาดแรงงาน และเงินเฟ้อที่ยังคงอยู่ในระดับปานกลางถึงสูง อาจจำกัดความยืดหยุ่นของนโยบายการเงินในระยะถัดไป ในภาพรวมของเศรษฐกิจโลก จีนกำลังวางตัวเป็นผู้ได้รับประโยชน์หลักจากการเติบโตที่ขับเคลื่อนด้วย AI และเทคโนโลยี โดยอาศัยการพัฒนานวัตกรรมและการกระจายห่วงโซ่อุปทานออกจากสหรัฐฯ ควบคู่กับการรักษาดุลการค้าเกินดุลในระดับที่แข็งแกร่ง ซึ่งช่วยเสริมศักยภาพการเติบโตของเศรษฐกิจจีน แต่ในขณะเดียวกันก็ทำให้การแข่งขันในตลาดส่งออกมีความเข้มข้นมากขึ้น ขณะที่ยุโรปเศรษฐกิจมีแนวโน้มฟื้นตัวอย่างมั่นคงแต่ในอัตราที่ปานกลาง แม้นโยบายการเงินที่ผ่อนคลายและการลดความเข้มงวดด้านการคลังจะช่วยสนับสนุนกิจกรรมทางเศรษฐกิจ แต่ภาคการผลิตยังเผชิญแรงกดดันจากการแข่งขันที่สูงขึ้น อีกทั้งการได้รับประโยชน์จาก AI ที่ค่อนข้างจำกัด ทำให้ยุโรปไม่สามารถเติบโตทางเทคโนโลยีได้อย่างรวดเร็ว ดังนั้น คุณ Seema มองว่า สภาพแวดล้อมในปีหน้าจะยังคงเอื้อต่อการลงทุนในธีมการเติบโตเชิงโครงสร้าง โดยเฉพาะนวัตกรรมที่ขับเคลื่อนด้วย AI ขณะเดียวกัน การบริหารความเสี่ยงอย่างมีวินัยและการรักษาความยืดหยุ่นของพอร์ตการลงทุนยังคงมีความสำคัญ เพื่อรับมือกับความกังวลด้านมูลค่า ความเสี่ยงจากการกระจุกตัว และความไม่แน่นอนในช่วงปลายรอบเศรษฐกิจ

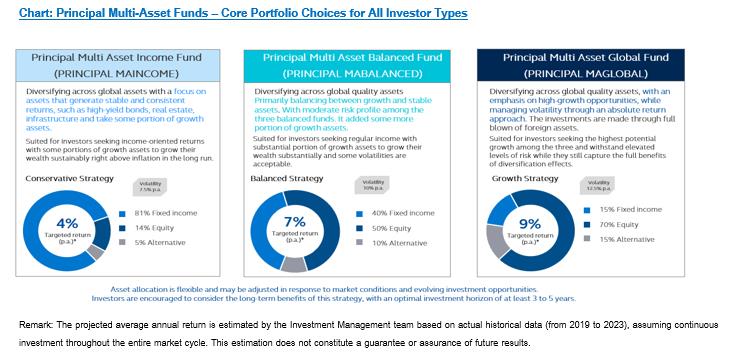

ดังนั้นในปี 2026 เรายังคงแนะนำกองทุน Multi-Asset เป็นแกนหลักของพอร์ตการลงทุน (Core Portfolio) โดยสำหรับนักลงทุนทั่วไป แนะนำ กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) ซึ่งมีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล ลดความผันผวนของพอร์ต พร้อมมุ่งสร้างผลตอบแทนที่มั่นคงอย่างต่อเนื่อง สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำลงมาแนะนำ กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) ที่มีสัดส่วนการลงทุนในตราสารหนี้สูงขึ้น ช่วยลดความเสี่ยงด้านขาลงได้ดีขึ้น และแนะนำกองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล สำหรับนักลงทุนที่รับความเสี่ยงได้มากขึ้น เนื่องจากมีสัดส่วนการลงทุนในสินทรัพย์เติบโตสูง เหมาะกับนักลงทุนที่รับความผันผวนและความเสี่ยงด้านขาลงได้สูง เพิ่มโอกาสสร้างผลตอบแทนสูงจากสินทรัพย์เติบโตในพอร์ต

Image

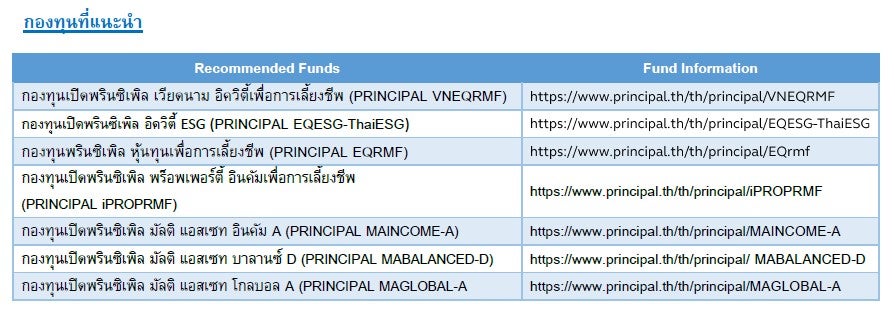

สำหรับนักลงทุนที่มองหาโอกาสลงทุนที่ให้สิทธิประโยชน์ทางภาษีในช่วงปลายปี แนะนำ กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ เพื่อการเลี้ยงชีพ (PRINCIPAL VNEQRMF) ซึ่งได้รับประโยชน์จากการเติบโตทางเศรษฐกิจของเวียดนามที่แข็งแกร่ง รัฐบาลตั้งเป้า GDP ปี 2026 สูงกว่า 10% กำไรของภาคธุรกิจเพิ่มขึ้นอย่างต่อเนื่อง การพัฒนาโครงสร้างพื้นฐานและภาคเอกชนยังดำเนินไปอย่างสม่ำเสมอ รวมถึงการปรับสถานะเวียดนามสู่ FTSE Emerging Market อย่างเป็นทางการ ซึ่งช่วยดึงดูดเงินลงทุนจากต่างชาติ สำหรับการลงทุนในหุ้นไทย แนะนำ กองทุนเปิดพรินซิเพิล อิควิตี้ ESG ไทย (PRINCIPAL EQESG-ThaiESG) และ กองทุนเปิดพรินซิเพิล หุ้นทุนเพื่อการเลี้ยงชีพ (PRINCIPAL EQRMF) ซึ่งเป็นโอกาสลงทุนระยะยาวที่น่าสนใจ โดยได้รับการสนับสนุนจากมูลค่าตลาดที่เหมาะสมและปัจจัยพื้นฐานที่ปรับตัวดีขึ้น แม้ความไม่แน่นอนจากการเลือกตั้งต้นปี 2026 อาจกดดันการเติบโต หุ้นที่เน้นจ่ายเงินปันผลคาดว่าจะสามารถสร้างผลตอบแทนได้ค่อนข้างดีในช่วงเศรษฐกิจชะลอตัว ดังนั้นกลยุทธ์การลงทุนปัจจุบันจึงใช้ แนวทาง Barbell Strategy ผสมผสานหุ้นคุณภาพสูงที่มีกำไรและกระแสเงินสดมั่นคงพร้อมจ่ายเงินปันผล ควบคู่กับหุ้นที่มีสัญญาณฟื้นตัวหลังการปรับฐานอย่างมีนัยสำคัญ รวมถึงหุ้นที่มีปัจจัยบวกเฉพาะตัว เช่น การลดภาระหนี้หรือการเพิ่มผลตอบแทนให้ผู้ถือหุ้น นอกจากนี้ แนะนำ กองทุนเปิดพรินซิเพิล พร็อพเพอร์ตี้ อินคัม เพื่อการเลี้ยงชีพ (PRINCIPAL iPROPRMF) ซึ่งลงทุนใน REITs ของไทยและสิงคโปร์ โดยคาดหวังอัตราผลตอบแทนเงินปันผลประมาณ 5–7% กลยุทธ์เน้นการคัดเลือกหุ้นแบบ Bottom-up และบริษัทที่มีพื้นฐานแข็งแกร่ง เพื่อสร้างผลตอบแทนส่วนเพิ่มและรองรับความผันผวนของตลาด ขณะเดียวกันยังคงความมั่นคงของกระแสรายได้ ซึ่งเป็นจุดเด่นสำคัญของกองทุนนี้

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / PRINCIPAL VNEQRMF ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL iPROPRMF เน้นลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์และ/หรือทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์(REITs) และ/หรือกองทุนรวม โครงสร้างพื้นฐาน ซึ่งกองทุนดังกล่าวมีความเสี่ยงในลักษณะเดียวกับการลงทุนในธุรกิจอสังหาริมทรัพย์หรือโครงสร้างพื้นฐานโดยตรง เช่น ความเสียงจากความผันแปรของค่าเช่าและอัตราการเช่า การเพิ่มขึ้นของภาษีทรัพย์สิน การเปลี่ยนแปลงของกฎหมายหรือกฎระเบียบที่เกี่ยวข้อง ความเสี่ยงด้านสิ่ งแวดล้อม ความเสี่ยงจากภัยธรรมชาติค่าเสื่อมราคาของอาคารเมื่อเวลาผ่านไป และการเพิ่มขึ้นของอัตราดอกเบี้ย เป็นต้น รวมถึงความเสี่ยงจากการกระจุกตัวอาจทําให้มี ความผันผวนมากกว่าการลงทุนทีกระจายการลงทุนในหลายอุตสาหกรรม / PRINCIPAL iPROPRMF ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียนเงินลงทุนจำนวนมาก / PRINCIPAL VNEQRMF, PRINCIPAL EQESG-ThaiESG, PRINCIPAL EQRMF, PRINCIPAL iPROPRMF ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าวด้วย หากไม่ปฏิบัติตามเงื่อนไขการลงทุน ผู้ลงทุนจะ ไม่ได้รับสิทธิประโยชน์ทางภาษี และจะต้องคืนสิทธิประโยชน์ทางภาษี