CIO View: กุมภาพันธ์ 2569

Image

ตลาดการเงินโลกก้าวเข้าสู่เดือนมีนาคมท่ามกลางปัจจัยแวดล้อมที่ซับซ้อน ทั้งการเปลี่ยนผ่านทางการเมือง แนวทางนโยบายการเงินที่แตกต่างกันของธนาคารกลางแต่ละประเทศ และสัญญาณเบื้องต้นที่บ่งชี้ว่า ปี 2569 อาจเป็นจุดเปลี่ยนสำคัญจากสภาพเศรษฐกิจมหภาคที่ผันผวนในปีก่อนหน้า การเปลี่ยนแปลงผู้นำด้านนโยบายการเงิน โดยเฉพาะในสหรัฐอเมริกาและญี่ปุ่น เกิดขึ้นในช่วงที่แรงกดดันจากเงินเฟ้อเริ่มคลี่คลาย ขณะที่นโยบายการคลังแบบขยายตัวเริ่มมีบทบาทมากขึ้น ปัจจัยผสมผสานระหว่างการเปลี่ยนผู้กำหนดนโยบาย ภาวะการเติบโตที่ไม่สม่ำเสมอของเศรษฐกิจ และการปรับกรอบการคาดการณ์ของนักลงทุน กำลังสะท้อนให้เห็นว่าทิศทางนโยบายอาจกลับมาเป็นตัวกำหนดผลการดำเนินงานของสินทรัพย์ต่างๆ แทนที่ปัจจัยพื้นฐานทางเศรษฐกิจเพียงอย่างเดียว

เริ่มต้นที่สหรัฐฯ การเสนอชื่อ เควิน วอร์ช ให้ขึ้นดำรงตำแหน่งประธานธนาคารกลางสหรัฐฯคนใหม่ต่อจากเจอโรม พาวเวลล์ ได้เพิ่มระดับความไม่แน่นอนต่อแนวโน้มของนโยบายการเงินในระยะข้างหน้า วอร์ชซึ่งเคยมีจุดยืนด้านนโยบายที่ค่อนข้างเข้มงวด ปัจจุบันส่งสัญญาณถึงการปรับท่าทีไปสู่การลดอัตราดอกเบี้ย และแนวทางนโยบายที่ยืดหยุ่นกว่าเดิม สอดคล้องกับมุมมองของประธานาธิบดีทรัมป์ที่สนับสนุนนโยบายการเงินในลักษณะผ่อนคลายมากขึ้น วอร์ชเชื่อว่า การเพิ่มผลิตภาพจากเทคโนโลยีปัญญาประดิษฐ์จะสามารถรองรับการเติบโตทางเศรษฐกิจได้ในอัตราที่สูงกว่าเดิม โดยไม่สร้างแรงกดดันเงินเฟ้อ ซึ่งเป็นเหตุผลของข้อเสนอเชิงนโยบายแบบผสมผสานที่ประกอบด้วยการลดอัตราดอกเบี้ยควบคู่ไปกับการควบคุมปริมาณเงินในระบบเศรษฐกิจอย่างต่อเนื่อง ในอีกด้านหนึ่ง รายงานการประชุมของคณะกรรมการกำหนดนโยบายการเงินประจำเดือนมกราคม สะท้อนว่ากรรมการหลายคนยังมีความกังวลต่อการผ่อนคลายนโยบายเร็วเกินไป โดยมองว่าไม่มีเหตุผลเพียงพอที่จะลดอัตราดอกเบี้ยเพิ่มเติมจนกว่าอัตราเงินเฟ้อจะแสดงให้เห็นถึงความคืบหน้าไปสู่ระดับ 2% อย่างชัดเจน และมีกรรมการบางส่วนเตือนว่า หากข้อมูลเศรษฐกิจออกมาดีกว่าที่คาด ธนาคารกลางอาจต้องพิจารณาขึ้นดอกเบี้ยเพิ่มเติม ความกังวลดังกล่าวยิ่งได้รับการตอกย้ำจากรายงานการจ้างงานประจำเดือนมกราคม ซึ่งแสดงให้เห็นว่าการจ้างงานฟื้นตัวอย่างชัดเจนมาอยู่ที่ 130,000 ตำแหน่ง สูงกว่าที่ตลาดคาดการณ์ และยังสวนทางกับการปรับลดตัวเลขการสร้างงานในปี 2568 อย่างมีนัยสำคัญ

พัฒนาการด้านนโยบายการค้าของสหรัฐฯ ล่าสุดมีความซับซ้อนเพิ่มขึ้น ภายหลังคำวินิจฉัยของศาลสูงสุดของสหรัฐอเมริกา เมื่อวันที่ 20 กุมภาพันธ์ที่ผ่านมา มีมติ 6 ต่อ 3 ว่า กฎหมาย International Emergency Economic Powers Act (IEEPA) ซึ่งถูกนำมาใช้เป็นฐานอำนาจในการกำหนดมาตรการภาษีนำเข้า ไม่ได้ให้อำนาจแก่ฝ่ายบริหารในการจัดเก็บภาษี เนื่องจากตัวบทกฎหมายไม่ได้มีการระบุอำนาจในการเรียกเก็บภาษี และไม่สามารถใช้ทดแทนการมอบอำนาจโดยตรงจากสภาคองเกรสได้ จากคำวินิจฉัยดังกล่าว ส่งผลให้มาตรการภาษีนำเข้าแบบเหมารวมทั่วโลกในอัตรา 10% รวมถึงอัตราภาษีที่สูงขึ้นเฉพาะรายประเทศ ซึ่งเคยประกาศใช้ภายใต้คำสั่งฝ่ายบริหารก่อนหน้า ถูกพิจารณาว่าไม่มีผลบังคับใช้ ภายหลังคำตัดสินดังกล่าว ประธานาธิบดีทรัมป์ ได้ส่งสัญญาณถึงความตั้งใจในการฟื้นมาตรการภาษีในลักษณะใกล้เคียงเดิม โดยพิจารณาใช้ฐานกฎหมายทางเลือกอื่น โดยเริ่มจากการประกาศอัตราภาษีนำเข้าใหม่ในระดับ 10% ภายใต้อำนาจกฎหมายมาตรา 122 และต่อมาได้แสดงท่าทีว่าจะพิจารณาปรับเพิ่มอัตราดังกล่าวเป็น 15% อย่างไรก็ดี จากเอกสารทางการล่าสุด ระบุว่าอัตราภาษีที่มีผลบังคับใช้อยู่ในปัจจุบันยังคงอยู่ที่ระดับ 10% และยังไม่มีคำสั่งอย่างเป็นทางการในการปรับเพิ่มอัตราเป็น 15% ทั้งนี้ ผลกระทบต่อตลาดการเงินยังคงมีความไม่แน่นอน สะท้อนถึงความผันผวนของกรอบกฎหมายและทิศทางนโยบายการค้าของสหรัฐฯ ในระยะถัดไป

ทางฝั่งยุโรปและจีน ทิศทางนโยบายการเงินยังคงมีเสถียรภาพ แม้จะเผชิญความเสี่ยงที่แตกต่างกันอย่างชัดเจน โดยธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยในการประชุมเดือนกุมภาพันธ์ พร้อมระบุว่าแม้อัตราเงินเฟ้อเดือนมกราคมลดลงสู่ระดับ 1.7% แต่แนวโน้มข้างหน้ายังมีความไม่แน่นอนและอาจผันผวนได้ คริสติน ลาการ์ด ประธานธนาคารกลางยุโรป ย้ำว่าการตัดสินใจด้านนโยบายจะขึ้นอยู่กับข้อมูลเศรษฐกิจ ณ เวลานั้นๆ เป็นราย การประชุม (data-dependent) และส่งสัญญาณว่าตลาดไม่ควรคาดหวังการลดดอกเบี้ยในเดือนมีนาคมเร็วเกินไป ขณะเดียวกันธนาคารกลางจีน (PBOC) มีมติคงอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ต่อเนื่องเป็นเดือนที่ 9 สะท้อนท่าทีที่ระมัดระวัง โดยพยายามรักษาสมดุลระหว่างการสนับสนุนเศรษฐกิจ กับความกังวลด้านเสถียรภาพค่าเงินและส่วนต่างกำไรของธนาคาร โดยเฉพาะในช่วงหลังเทศกาลตรุษจีนที่สภาพคล่องมีแนวโน้มผันผวนมากขึ้น แม้ทั้ง ECB และ PBOC จะหลีกเลี่ยงการผ่อนคลายนโยบายการเงินก่อนเวลาอันควร แต่เหตุผลเบื้องหลังแตกต่างกันอย่างมีนัยสำคัญ โดยยุโรปให้ความสำคัญกับความคงตัวของเงินเฟ้อ ขณะที่จีนให้ความสำคัญกับเสถียรภาพทางการเงินและระบบธนาคารเป็นหลัก

ฝั่งภูมิภาคเอเชีย ภาพรวมการเมืองในเอเชียกำลังขยับเข้าสู่ยุคที่ให้ความสำคัญกับนโยบายการคลังเชิงรุกมากขึ้น โดยหนึ่งในเหตุการณ์สำคัญที่สะท้อนแนวโน้มนี้คือ การเลือกตั้งฉุกเฉินของญี่ปุ่น โดยการชนะเลือกตั้งแบบถล่มทลายของ ซานาเอะ ทากาอิจิ ส่งผลให้พรรค LDP ครองเสียงข้างมากระดับ supermajority ในสภาล่าง เสถียรภาพทางการเมืองที่ได้มานี้เปิดทางให้รัฐบาลชุดใหม่เดินหน้าใช้มาตรการการคลังได้อย่างคล่องตัวยิ่งขึ้น หนึ่งในนโยบายสำคัญที่ทากาอิจิประกาศไว้ระหว่างการยุบสภา คือ มาตรการลดภาษีการขายสำหรับอาหารแบบชั่วคราวเพื่อบรรเทาค่าครองชีพของครัวเรือน นโยบายลดภาษีนี้สะท้อนให้เห็นว่า รัฐบาลกำลังเลือกใช้มาตรการทางการคลังที่จับต้องได้โดยตรงและส่งผลเร็วต่อผู้บริโภค หลังจากที่ญี่ปุ่นเผชิญแรงกดดันจากเงินเฟ้อค่าครองชีพมาอย่างต่อเนื่อง ควบคู่กับมาตรการระยะสั้น รัฐบาลยังเร่งเดินหน้าแผนการลงทุนเชิงยุทธศาสตร์ในอุตสาหกรรมอนาคต เช่น AI, เซมิคอนดักเตอร์, ควอนตัมคอมพิวติ้ง และอุตสาหกรรมต่อเรือ เมื่อผนวกเสถียรภาพทางการเมืองเข้ากับนโยบายการคลังเชิงรุก ญี่ปุ่นจึงกำลังก้าวเข้าสู่ระยะที่รัฐบาลสามารถ “เร่งเครื่อง” ได้ทั้งการกระตุ้นระยะสั้นและการลงทุนสร้างศักยภาพเศรษฐกิจในระยะยาวไปพร้อมกัน

ในทิศทางเดียวกัน ประเทศไทยก็เริ่มเห็นแนวโน้มของการใช้นโยบายการคลังในบทบาทที่มากขึ้น ภายหลังชัยชนะที่ชัดเจนของพรรคภูมิใจไทย ซึ่งช่วยเสริมเสถียรภาพทางการเมืองและเปิดโอกาสให้นายกรัฐมนตรีอนุทิน ชาญวีรกูล เดินหน้าผลักดันแผน “Economy 10 Plus” ได้อย่างเต็มที่ แผนดังกล่าวมีเป้าหมายยกระดับการเติบโตของ GDP ให้กลับมาเหนือ 3% ผ่านหลายแนวทาง ทั้งมาตรการลดภาระค่าครองชีพแบบเฉพาะเจาะจง การส่งเสริมการนำเทคโนโลยีมาใช้อย่างแพร่หลาย การเพิ่มศักยภาพการแข่งขันของ SME การพัฒนาอีโคซิสเต็มยานยนต์ไฟฟ้า (EV) รวมถึงการยกระดับการท่องเที่ยวในเมืองรอง

พัฒนาการด้านนโยบายการเงินของไทยได้เข้ามาเพิ่มมิติให้กับภาพเศรษฐกิจมหภาคภายในประเทศ โดยเมื่อวันที่ 25 กุมภาพันธ์ที่ผ่านมา คณะกรรมการนโยบายการเงินของธนาคารแห่งประเทศไทยมีมติ 4 ต่อ 2 ในการปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% จาก 1.25% เป็น 1.00% โดยมีผลบังคับใช้ทันที ซึ่งถือเป็นการตัดสินใจที่เหนือความคาดหมายของตลาด เนื่องจากก่อนการประชุม นักลงทุนส่วนใหญ่ประเมินว่าคณะกรรมการจะคงอัตราดอกเบี้ยนโยบายไว้ ส่งผลให้ท่าทีการผ่อนคลายนโยบายครั้งนี้มีลักษณะผ่อนคลายมากกว่าที่ตลาดคาดการณ์ไว้ โดยคณะกรรมการระบุว่า แนวโน้มการเติบโตทางเศรษฐกิจของไทยในช่วงปี 2569-2570 ยังคงต่ำกว่าศักยภาพ ซึ่งเป็นผลมาจากปัญหาเชิงโครงสร้างและการแข่งขันที่รุนแรงขึ้น ขณะที่อัตราเงินเฟ้อในระยะข้างหน้ามีความเสี่ยงด้านต่ำเพิ่มขึ้นจากที่ประเมินไว้เดิมตามแนวโน้มราคาพลังงานและมาตรการภาครัฐที่อาจมีเพิ่มเติม รวมถึงแรงกดดันด้านอุปสงค์ที่มีจำกัดตามเศรษฐกิจที่ยังขยายตัวต่ำกว่าศักยภาพ ด้านสินเชื่อรวมยังหดตัวต่อเนื่อง เงินบาทปรับแข็งค่าขึ้น อีกทั้งสภาพคล่องของ SMEs และครัวเรือนยังตึงตัว อย่างไรก็ตาม แม้เสียงข้างมากเห็นว่าการปรับลดอัตราดอกเบี้ยมีความจำเป็นเพื่อรักษาสภาพแวดล้อมทางการเงินที่เอื้อต่อการฟื้นตัว และช่วยบรรเทาภาระหนี้สิน แต่กรรมการ 2 ท่าน เห็นควรคงอัตราดอกเบี้ยไว้ที่ 1.25% โดยให้เหตุผลว่า นโยบายการเงินปัจจุบันยังสอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อ และการลดดอกเบี้ยที่ผ่านมาอยู่ระหว่างการส่งผ่านไปยังเศรษฐกิจ ทั้งนี้คณะกรรมการนโยบายการเงินยังเน้นย้ำว่า นโยบายการเงินเพียงอย่างเดียวไม่สามารถแก้ไขความท้าทายเชิงโครงสร้างของการเติบโตทางเศรษฐกิจของไทยได้ จำเป็นต้องอาศัยการปฏิรูปเชิงโครงสร้างในวงกว้าง เพื่อยกระดับผลิตภาพและเสริมสร้างขีดความสามารถในการแข่งขันของประเทศในระยะยาว

ข้อมูลเศรษฐกิจล่าสุดของประเทศไทยสะท้อนการฟื้นตัวที่ยังไม่สม่ำเสมอในทุกภาคส่วน แต่โดยรวมมีแนวโน้มปรับตัวดีขึ้น โดยใน ไตรมาส 4/2568 เศรษฐกิจไทยเติบโต 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เร่งขึ้นอย่างชัดเจนจาก 1.2% ในไตรมาส 3/2568 และสูงกว่าที่รัฐบาลประเมินไว้เดิม โดยปัจจัยหนุนหลักมาจากการลงทุนรวมที่ขยายตัวถึง 8.1% และการบริโภคภาคเอกชนที่แข็งแรง โดยเฉพาะยอดซื้อรถยนต์ที่เพิ่มขึ้นก่อนการสิ้นสุดของมาตรการสนับสนุนรถยนต์ไฟฟ้า EV 3.0 ทำให้เศรษฐกิจไทยทั้งปีเติบโต 2.4% สูงกว่าประมาณการเดิมที่ 2.0% อย่างไรก็ตาม การฟื้นตัวไม่ได้กระจายตัวทั่วทุกภาคส่วน ภาคบริการที่เกี่ยวข้องกับการท่องเที่ยวหดตัว 6.9% ในไตรมาส 4/2568 ขณะที่ภาคเกษตรขยายตัวเพียงเล็กน้อยจากการแข่งขันด้านราคาสินค้าเกษตรในตลาดโลกที่ยังคงกดดันรายได้เกษตรกร แม้จะมีความไม่สม่ำเสมอในบางอุตสาหกรรม แต่การที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (NESDC) ปรับคาดการณ์การเติบโตของเศรษฐกิจปี 2569 ขึ้นเป็น 1.5%–2.5% สะท้อนความเชื่อมั่นที่เพิ่มขึ้นว่า เสถียรภาพของรัฐบาลใหม่และมาตรการการคลังแบบมุ่งเป้าจะช่วยประคองการฟื้นตัวของเศรษฐกิจไทยในระยะถัดไป

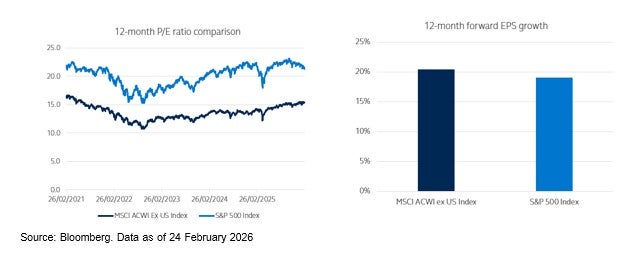

จากภาพรวมเศรษฐกิจมหภาค นโยบายการเงินและการคลัง รวมถึงพัฒนาการทางการเมืองที่กำลังเปลี่ยนแปลงไป สร้างโอกาสการลงทุนที่น่าสนใจในตลาดหุ้นนอกสหรัฐฯ (Global ex‑US equities) นักลงทุนจำนวนมากกำลังพิจารณาปรับลดการกระจุกตัวของพอร์ตการลงทุนในตลาดสหรัฐฯ ซึ่งดัชนีชี้วัดระดับโลกส่วนใหญ่ยังคงให้น้ำหนักการลงทุนในหุ้นสหรัฐฯ เป็นสัดส่วนประมาณสองในสามของพอร์ตการลงทุนทั้งหมด และกลยุทธ์การลงทุนแบบ Thematic หลายประเภทมีน้ำหนักการลงทุนในสหรัฐฯ สูงถึง 70-90% ในทางกลับกัน Valuation ของตลาดหุ้นนอกสหรัฐฯ ยังมีความน่าสนใจมากกว่า โดย ณ วันที่ 24 กุมภาพันธ์ 2569 ดัชนี MSCI ACWI ex. USA มีอัตราส่วนราคาต่อผลประกอบการ (Forward P/E) อยู่ที่ประมาณ 15.4 เท่า เมื่อเทียบกับ ดัชนี S&P 500 ที่ประมาณ 21.5 เท่า ขณะที่การคาดการณ์ผลประกอบการก็มีทิศทางที่สอดคล้องกัน โดยข้อมูลจาก Bloomberg และนักวิเคราะห์ชั้นนำคาดการณ์การการเติบโตของกำไรต่อหุ้นของดัชนี MSCI ACWI ex. USA ในอีก 1 ปีข้างหน้า อยู่ที่ 20.5% ขณะที่ดัชนี S&P 500 ไว้ที่ประมาณ 19.1%

Image

นอกจากนี้ อีกหนึ่งปัจจัยที่สำคัญคืออัตราการเติบโตของผลประกอบการของบริษัทจดทะเบียนนอกสหรัฐฯ มีแนวโน้มกระจายตัวในหลายภูมิภาค ไม่ว่าจะเป็นภูมิภาคหลักอย่างยุโรป สหราชอาณาจักร เอเชีย (ไม่รวมญี่ปุ่น) จีน รวมถึงตลาดเกิดใหม่ (Emerging Market) ซึ่งล้วนมีโอกาสที่จะขยายตัวได้ในระดับเลขสองหลัก จากปัจจัยสนับสนุนของอุปสงค์โลกที่ฟื้นตัว วัฏจักรการลงทุนที่กำลังดำเนินอยู่ และอัตราแลกเปลี่ยนระหว่างประเทศที่มีเสถียรภาพมากขึ้น นอกจากนี้ Sentiment ของตลาด และภาพรวมของการจัดสรรสินทรัพย์การลงทุนในปัจจุบันก็เอื้ออำนวย โดยข้อมูลกระแสเงินลงทุนช่วงปลายปี 2568 บ่งชี้ถึงการไหลเข้าของเงินลงทุนที่แข็งแกร่งในหุ้นต่างประเทศ และมีการกระจายออกจากการลงทุนในสหรัฐฯ อย่างค่อยเป็นค่อยไป โดยนักวิเคราะห์จำนวนไม่น้อยมีมุมมองที่เน้นย้ำถึงการกระจายน้ำหนักการลงทุนไปสู่ตลาดต่างประเทศในปี 2569

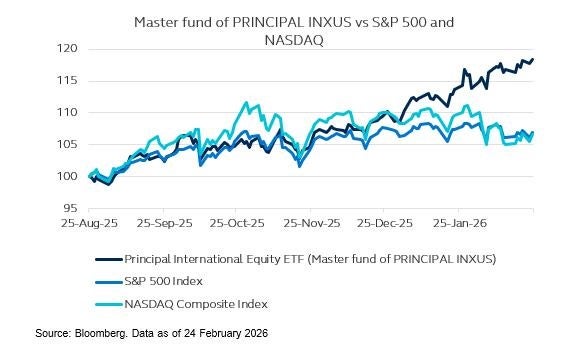

สำหรับนักลงทุนที่ต้องการเข้าถึงโอกาสการเติบโตดังกล่าว พร้อมกับกระจายการลงทุน เราขอแนะนำ กองทุนเปิดพรินซิเพิล อินเตอร์เนชั่นแนล เอ็กซ์ ยูเอส อิควิตี้ (PRINCIPAL INXUS) ซึ่งเป็นทางเลือกการลงทุนที่เหมาะสมในช่วงเวลานี้ โดยกองทุนจะเปิดเสนอขายอีกครั้ง ในวันที่ 4 มีนาคม 2569 หลังจากที่เปิดเสนอขายครั้งแรก (IPO) ในวันที่ 9–20 กุมภาพันธ์ที่ผ่านมา กองทุน PRINCIPAL INXUS ถือเป็นกองทุนแรกในไทยที่มุ่งลงทุนในหุ้นทั่วโลกนอกสหรัฐอเมริกาโดยเฉพาะ กองทุนลงทุนในกองทุนหลัก Principal International Equity ETF ซึ่งบริหารแบบเชิงรุก (Active) และ High-Conviction ครอบคลุมทั้งตลาดพัฒนาแล้วและตลาดเกิดใหม่ พอร์ตการลงทุนคัดเลือกหุ้นอย่างเข้มข้น ขณะเดียวกันก็มีการกระจายการลงทุนอย่างเหมาะสมในหลายภูมิภาคและอุตสาหกรรม โดยใช้หลักปรัชญาการลงทุนที่ให้ความสำคัญกับ กระแสเงินสดอิสระ (Free Cash Flow) เพื่อค้นหาบริษัทที่มีศักยภาพในการสร้างกระแสเงินสดสูง แต่ยังไม่ได้รับการประเมินมูลค่าอย่างเหมาะสมจากตลาด กลยุทธ์ของกองทุนผสมผสานการลงทุนทั้งหุ้นเติบโต (Growth) และหุ้นคุณค่า (Value) พร้อมการวิเคราะห์ปัจจัยพื้นฐานเชิงลึก ซึ่งสะท้อนผ่านผลการดำเนินงานที่แข็งแกร่ง โดย ณ วันที่ 24 กุมภาพันธ์ที่ผ่านมา กองทุนหลักสร้างผลตอบแทนรวม 38.3% ในช่วง 1 ปีย้อนหลัง และ 33.9% ต่อปี นับตั้งแต่จัดตั้งกองทุน เมื่อเทียบกับดัชนีอ้างอิง MSCI ACWI ex US Net Total Return Index ที่ 35.5% และ 30.1% ตามลำดับ

ดังนั้น ปัจจัยสนับสนุนหลายประการที่กล่าวมาข้างต้น ทั้งการเติบโตของกำไรของตลาดหุ้นทั่วโลกนอกสหรัฐฯ ที่ใกล้เคียงกับตลาดสหรัฐฯ มูลค่าหุ้น (Valuation) ที่ยังต่ำกว่าตลาดสหรัฐฯ อย่างมีนัยสำคัญ การกระจายตัวของผลตอบแทนในหลายภูมิภาค และกระแสเงินลงทุนที่ไหลเข้าอย่างต่อเนื่อง ล้วนสนับสนุนการเพิ่มสัดส่วนการลงทุนในหุ้นทั่วโลกนอกสหรัฐฯ โดยกองทุน PRINCIPAL INXUS เป็นเครื่องมือที่ช่วยให้นักลงทุนสามารถเข้าถึงการลงทุนในกลุ่มหุ้นเหล่านี้ได้อย่างครบถ้วนและมีประสิทธิภาพในสภาวะตลาดปัจจุบัน

Image

Image