CIO View: มกราคม 2569

Image

มุมมองการลงทุนจาก CIO ประจำเดือนนี้ เริ่มจากการสรุปพัฒนาการสำคัญของเศรษฐกิจและนโยบายทั่วโลก ก่อนจะต่อด้วยโอกาสการลงทุนใหม่ที่กำลังเกิดขึ้น ท่ามกลางสภาพแวดล้อมเศรษฐกิจโลกที่ยังเคลื่อนไปในทิศทางการเติบโตและนโยบายที่แตกต่างกัน นักลงทุนหลายรายเริ่มหันกลับมาทบทวนความเสี่ยงจากการกระจุกตัวของพอร์ตการลงทุน พร้อมกับมองหาการกระจายการลงทุนไปยังภูมิภาคนอกอื่นสหรัฐฯ มากขึ้น ทั้งนี้ข้อมูลล่าสุดจากสำนักงานวิเคราะห์เศรษฐกิจสหรัฐฯ (U.S. Bureau of Economic Analysis) ซึ่งเผยแพร่เมื่อวันที่ 22 มกราคม 2569 ชี้ให้เห็นว่าเศรษฐกิจสหรัฐฯ ยังคงมีความแข็งแกร่ง โดย GDP ไตรมาส 3/2568 ขยายตัว 4.4% ซึ่งเป็นการปรับเพิ่มเล็กน้อยจากประมาณการครั้งแรกที่ 4.3% และถือเป็นอัตราการเติบโตสูงสุดในรอบสองปี การปรับเพิ่มนี้ได้แรงหนุนจากการส่งออกและการลงทุนที่ดีกว่าคาด แม้จะถูกลดทอนบางส่วนจากการบริโภคภาคเอกชนที่อ่อนแรงลงเล็กน้อย ด้านอัตราเงินเฟ้อยังคงทรงตัว โดยดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ปรับขึ้น 2.8% ขณะที่ดัชนี Core PCE ซึ่งไม่นับรวมหมวดอาหารและพลังงานเพิ่มขึ้น 2.9% สอดคล้องกับตัวเลขประมาณการที่ได้มีการเผยแพร่ก่อนหน้านี้

ทางด้านนโยบายการเงินของสหรัฐฯ ยังคงสะท้อนถึงความท้าทายในการสร้างสมดุลเศรษฐกิจอย่างรอบด้าน หลังจากที่ ธนาคารกลางสหรัฐ (Fed) หยุดลดอัตราดอกเบี้ยนโยบายชั่วคราวในช่วงต้นปี 2568 ก็ได้กลับมาลดอัตราดอกเบี้ยอีกครั้งในเดือนกันยายน 2568 โดยลด 0.25% และต่อเนื่องในเดือนตุลาคมและธันวาคม ส่งผลให้อัตราดอกเบี้ยนโยบายปรับลดจาก 4.00–4.25% เหลือ 3.50–3.75% ณ สิ้นปี 2568 นอกจากนี้ ในเดือนธันวาคม Fed ยังประกาศว่าจะเข้าซื้อพันธบัตรรัฐบาลมูลค่า 40,000 ล้านดอลลาร์สหรัฐต่อเดือนเพื่อบริหารสภาพคล่องในระบบธนาคารและรักษาระดับเงินสำรองให้เพียงพอ

ในการประชุมล่าสุดเมื่อวันที่ 27–28 มกราคม 2569 คณะกรรมการกำหนดนโยบายการเงินของสหรัฐฯ (FOMC) มีมติหยุดการปรับลดอัตราดอกเบี้ยเพิ่มเติม และคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50–3.75% ด้วยมติ 10 ต่อ 2 เสียง โดยกรรมการ Fed จำนวน 2 ท่าน ได้แก่ Stephen Miran และ Christopher Waller มีความเห็นไม่สอดคล้องกับคณะกรรมการส่วนใหญ่ และสนับสนุนให้ปรับลดอัตราดอกเบี้ยเพิ่มเติมอีก 0.25% คณะกรรมการประเมินว่า เศรษฐกิจสหรัฐฯ ยังคงขยายตัวในระดับที่แข็งแรง ขณะที่อัตราเงินเฟ้อยังคงอยู่ในระดับสูงกว่าปกติเล็กน้อย ทั้งนี้ นาย Jerome Powell ประธานธนาคารกลางสหรัฐฯ ระบุว่า หลังจากการปรับลดอัตราดอกเบี้ยสะสมในปีที่ผ่านมา ระดับอัตราดอกเบี้ยในปัจจุบันถือว่าอยู่ใกล้ระดับสมดุล (neutral) และอยู่ในช่วงที่ค่อนข้างสูงของกรอบดังกล่าว ซึ่งสอดคล้องกับการประเมินอัตราดอกเบี้ยสมดุลในระยะยาวของ Fed ที่ประมาณ 3% นอกจากนี้ Powell ยังเน้นย้ำว่า ทิศทางนโยบายการเงินในระยะต่อไปจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่ทยอยประกาศออกมา การประเมินความเสี่ยงโดยรวม รวมถึงพัฒนาการของอัตราเงินเฟ้อและตลาดแรงงานว่าจะปรับเข้าใกล้เป้าหมายหลักของธนาคารกลางสหรัฐฯ มากน้อยเพียงใด

นอกเหนือจากสหรัฐฯ ภาพรวมด้านนโยบายการเงินในประเทศต่างๆ ก็มีความแตกต่างกันอย่างชัดเจน สำหรับสหภาพยุโรป นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยไว้ในการประชุมช่วงเดือนกุมภาพันธ์ที่กำลังจะถึง โดยอัตราดอกเบี้ยเงินฝาก (Deposit facility rate) ทรงตัวอยู่ที่ระดับ 2.00% ตั้งแต่ช่วงกลางปี 2568 ภายหลังจากรอบการปรับลดอัตราดอกเบี้ยนโยบายครั้งใหญ่ ทั้งนี้นางคริสทีน ลาการ์ด ประธาน ECB ยังคงย้ำว่านโยบายการเงินในขณะนี้ถือว่า “อยู่ในจุดที่เหมาะสม” และยังไม่มีความจำเป็นเร่งด่วนที่จะต้องปรับเปลี่ยนเพิ่มเติม ขณะเดียวกัน การสื่อสารล่าสุดของ ECB ยังคงยืนยันแนวทางการดำเนินนโยบายแบบที่ปรับเปลี่ยนตามตัวเลขเศรษฐกิจที่เกิดขึ้น (Data‑dependent) และพิจารณาเป็นรายการประชุม (Meeting‑by‑Meeting) ซึ่งการเน้นย้ำดังกล่าวได้ช่วยสร้างความคาดหวังว่านโยบายการเงินของสหภาพยุโรปในระยะสั้นจะยังคงมีเสถียรภาพ

ด้านฝั่งญี่ปุ่น คณะกรรมการนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) มีมติ 8 ต่อ 1 คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% โดยนายฮาจิเมะ ทากาตะ เป็นกรรมการเพียงคนเดียวที่เห็นต่าง โดยเสนอให้ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.0% เนื่องจากมองว่าความเสี่ยงด้านอัตราเงินเฟ้อมีแนวโน้มสูงขึ้น ทั้งนี้รายงานแนวโน้มเศรษฐกิจประจำไตรมาสของ BOJ สะท้อนมุมมองเศรษฐกิจในเชิงบวกมากขึ้น โดยได้มีการปรับเพิ่มการคาดการณ์การเติบโตทางเศรษฐกิจ (GDP) สำหรับปีงบประมาณ 2568 และ 2569 เป็น 0.9% และ 1.0% ตามลำดับ พร้อมทั้งปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐาน (Core CPI) ในปีงบประมาณ 2569 เป็น 1.9% ผู้ว่าการ BOJ ด้านนายคาซูโอะ อูเอดะ ยังคงมีมุมมองการดำเนินนโยบายการเงินอย่างอย่างระมัดระวังแต่มีแนวโน้มที่จะปรับเปลี่ยนไปเป็นการดำเนินนโยบายการเงินแบบเข้มงวด โดยนายคาซูโอะระบุว่าหากเศรษฐกิจและอัตราเงินเฟ้อเป็นไปตามคาดการณ์ โดยเฉพาะการเติบโตของอัตราค่าจ้าง BOJ อาจพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงครึ่งหลังของปี 2569

จีนปิดท้ายปี 2568 ด้วยอัตราการเติบโตของ GDP ที่ 5% ตามเป้าหมาย แม้ว่าจะเผชิญกับความท้าทายจากทั้งปัจจัยภายในประเทศและความไม่แน่นอนจากภายนอก อย่างไรก็ตามแรงขับเคลื่อนเศรษฐกิจของจีนกลับอ่อนแรงลงในช่วงปลายปี ยอดค้าปลีกตลอดทั้งปีเติบโต 3.7% ในขณะที่การขยายตัวในเดือนธันวาคมกลับลดลงเหลือเพียง 0.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และยังหดตัวเล็กน้อยเมื่อเทียบกับเดือนก่อนหน้า การลงทุนในสินทรัพย์คงที่ทั้งปีหดตัว 3.8% โดยมีสาเหตุสำคัญมาจากการลดลงของการลงทุนในภาคอสังหาริมทรัพย์มากกว่า 17% อย่างไรก็ดีการค้าระหว่างประเทศกลายเป็นกุญแจสำคัญที่ช่วยประคับประคองการขยายตัวของเศรษฐกิจ ทั้งนี้ในปี 2568 การส่งออกของจีนขยายตัวเพิ่มขึ้น 6.1% ในขณะที่การนำเข้าขยายตัว 0.5% ด้านนโยบายการเงินยังคงทรงตัว โดยธนาคารกลางจีนคงอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดีทั้งแบบหนึ่งปีและห้าปีไว้ที่ 3.0% และ 3.5% ตามลำดับต่อเนื่องเป็นเดือนที่ 8 รองผู้ว่าการ PBOC โจว หลาน ส่งสัญญาณว่า PBOC อาจตัดสินใจปรับลดอัตราสัดส่วนเงินสำรอง (RRR) และอัตราดอกเบี้ยนโยบายลงในปี 2569 หากว่าปัจจัยต่างๆ เอื้ออำนวย

เหตุการณ์ทางการเมืองในเอเชียเป็นอีกปัจจัยหนึ่งที่เพิ่มความซับซ้อนให้กับภาพรวมของภูมิภาคในช่วงที่ผ่านมา ในญี่ปุ่น นายกรัฐมนตรีซาเนะ ทาคาอิจิได้ประกาศยุบสภาผู้แทนราษฎรของญี่ปุ่นอย่างเป็นทางการ การตัดสินใจในครั้งนี้เป็นการเปิดทางไปสู่การเลือกตั้งทั่วไปแบบฉับพลันซึ่งกำหนดจะจัดขึ้นในวันที่ 8 กุมภาพันธ์ 2026 การยุบสภาครั้งนี้เกิดขึ้นในช่วงเวลาที่ไม่ปกติ เนื่องจากเกิดขึ้นตั้งแต่ช่วงต้นของการประชุมสภาสมัยปกติ ภายหลังนางทาคาอิจิเข้ารับตำแหน่งเพียง 3 เดือน โดยตลอดช่วงเวลาดังกล่าวระดับความนิยมของเธอยังอยู่ในระดับสูง โดยการตัดสินใจในครั้งนี้ถูกมองว่าเป็นความพยายามเพื่อเสริมความมั่นคงให้กับตำแหน่งของพรรคร่วมรัฐบาลในสภาล่างซึ่งเป็นสภาที่มีอำนาจมากกว่า

ในเอเชียตะวันออกเฉียงใต้ คณะกรรมการการเลือกตั้งแห่งประเทศไทยได้กำหนดวันเลือกตั้งทั่วไปครั้งต่อไปในวันที่ 8 กุมภาพันธ์เช่นเดียวกัน ภายหลังการตัดสินใจยุบสภาของนายกรัฐมนตรีอนุทิน ชาญวีรกูลเมื่อวันที่ 11 ธันวาคม การเลือกตั้งล่วงหน้าจะจัดขึ้นในวันที่ 1 กุมภาพันธ์ และคาดว่าจะประกาศผลอย่างเป็นทางการในช่วงต้นเดือนเมษายน การเลือกตั้งในครั้งนี้มีแนวโน้มร้อนแรงเป็นพิเศษ โดยจากผลสำรวจความคิดเห็นล่าสุดพบว่า พรรคประชาชนได้รับการสนับสนุนเพิ่มขึ้นอย่างมีนัยสำคัญ กลายเป็นคู่แข่งสำคัญของพรรคภูมิใจไทยของนายอนุทิน ขณะที่พรรคเพื่อไทยมีคะแนนนิยมลดลง และพรรคประชาธิปัตย์มีสัญญาณฟื้นตัวเล็กน้อย ทั้งนี้ยังมีกลุ่มผู้มีสิทธิเลือกตั้งจำนวนมากที่ยังไม่ตัดสินใจ ซึ่งอาจทำให้มีโอกาสเกิดผลลัพธ์ที่พลิกความคาดหมายเมื่อการรณรงค์หาเสียงดำเนินต่อไป อย่างไรก็ดีด้วยภูมิทัศน์การเมืองไทยที่แตกแยกและพฤติกรรมผู้มีสิทธิ์เลือกตั้งที่เปลี่ยนแปลงได้ง่าย นักวิเคราะห์ส่วนใหญ่คาดว่าการจัดตั้งรัฐบาลผสมจะเป็นตัวแปรสำคัญในการกำหนดโครงสร้างและทิศทางนโยบายของรัฐบาลชุดถัดไป

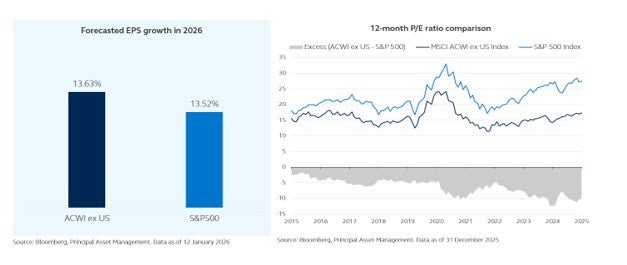

ทิศทางแนวโน้มเศรษฐกิจมหภาค นโยบายการเงินการคลังและการพัฒนาการทางการเมืองที่กำลังเปลี่ยนแปลงไป ทำให้เกิดโอกาสการลงทุนที่น่าสนใจในตลาดหุ้นนอกสหรัฐฯ (Global ex‑US equities) นักลงทุนจำนวนมากกำลังพิจารณาปรับลดการกระจุกตัวของพอร์ตการลงทุนในตลาดสหรัฐฯ ซึ่งดัชนีชี้วัดระดับโลกส่วนใหญ่ยังคงให้น้ำหนักการลงทุนในหุ้นสหรัฐฯ เป็นสัดส่วนประมาณสองในสามของพอร์ตการลงทุนทั้งหมด และกลยุทธ์การลงทุนแบบ Thematic หลายประเภทมีน้ำหนักการลงทุนในสหรัฐฯ สูงถึง 70-90% ในทางกลับกัน Valuation ของตลาดหุ้นนอกสหรัฐฯ ยังมีความน่าสนใจมากกว่า โดย ณ สิ้นปี 2568 ดัชนี MSCI ACWI ex. USA มีอัตราส่วนราคาต่อผลประกอบการ (Forward P/E) อยู่ที่ประมาณ 17.3 เท่า เมื่อเทียบกับ ดัชนี S&P 500 ที่ประมาณ 27.3 เท่า และการคาดการณ์ผลประกอบการก็มีทิศทางที่สอดคล้องกัน โดยข้อมูลจาก Bloomberg และนักวิเคราะห์ชั้นนำคาดการณ์การการเติบโตของกำไรในปี 2569 สำหรับดัชนี S&P 500 ไว้ที่ประมาณ 13.5%

Image

นอกจากนี้ อีกหนึ่งปัจจัยที่สำคัญคืออัตราการเติบโตของผลประกอบการของบริษัทจดทะเบียนนอกสหรัฐฯ มีแนวโน้มกระจายตัวในหลายภูมิภาค ไม่ว่าจะเป็นภูมิภาคหลักอย่างยุโรป สหราชอาณาจักร เอเชีย (ไม่รวมญี่ปุ่น) จีน รวมถึงตลาดเกิดใหม่ (Emerging Market) ซึ่งล้วนมีโอกาสที่จะขยายตัวได้ในระดับเลขสองหลัก จากปัจจัยสนับสนุนของอุปสงค์โลกที่ฟื้นตัว วัฏจักรการลงทุนที่กำลังดำเนินอยู่ และอัตราแลกเปลี่ยนระหว่างประเทศที่มีเสถียรภาพมากขึ้น นอกจากนี้ Sentiment ของตลาด และภาพรวมของการจัดสรรสินทรัพย์การลงทุนในปัจจุบันก็เอื้ออำนวย โดยข้อมูลกระแสเงินลงทุนช่วงปลายปี 2568 บ่งชี้ถึงการไหลเข้าของเงินลงทุนที่แข็งแกร่งในหุ้นต่างประเทศ และมีการกระจายออกจากการลงทุนในสหรัฐฯ อย่างค่อยเป็นค่อยไป โดยนักวิเคราะห์จำนวนไม่น้อยมีมุมมองที่เน้นย้ำถึงการกระจายน้ำหนักการลงทุนไปสู่ตลาดต่างประเทศในปี 2569

Image

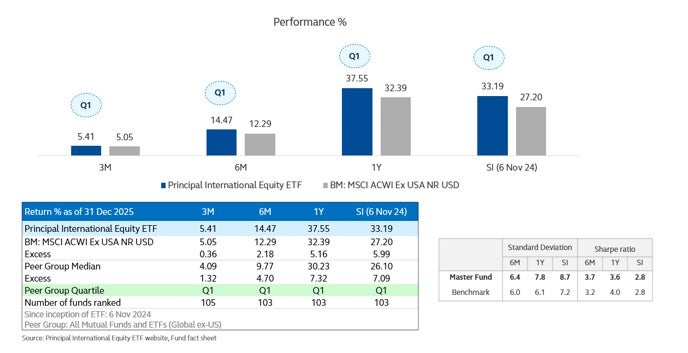

สำหรับนักลงทุนที่ต้องการเข้าถึงโอกาสการเติบโตดังกล่าว พร้อมกับกระจายการลงทุน เราขอแนะนำ กองทุนเปิดพรินซิเพิล อินเตอร์เนชั่นแนล เอ็กซ์ ยูเอส อิควิตี้ (PRINCIPAL INXUS) ซึ่งเป็นทางเลือกการลงทุนที่เหมาะสมในช่วงเวลานี้ โดยกองทุนจะเปิดเสนอขายครั้งแรก (IPO) ระหว่างวันที่ 9–20 กุมภาพันธ์ 2569 ถือเป็นกองทุนแรกในไทยที่มุ่งลงทุนในหุ้นทั่วโลกนอกสหรัฐอเมริกาโดยเฉพาะ กองทุน PRINCIPAL INXUS ลงทุนผ่านกองทุนหลัก Principal International Equity ETF ซึ่งบริหารแบบเชิงรุก (Active) และ High-Conviction ครอบคลุมทั้งตลาดพัฒนาแล้วและตลาดเกิดใหม่ พอร์ตการลงทุนคัดเลือกหุ้นอย่างเข้มข้น ขณะเดียวกันก็มีการกระจายการลงทุนอย่างเหมาะสมในหลายภูมิภาคและอุตสาหกรรม โดยใช้หลักปรัชญาการลงทุนที่ให้ความสำคัญกับ กระแสเงินสดอิสระ (Free Cash Flow) เพื่อค้นหาบริษัทที่มีศักยภาพในการสร้างกระแสเงินสดสูง แต่ยังไม่ได้รับการประเมินมูลค่าอย่างเหมาะสมจากตลาด กลยุทธ์ของกองทุนผสมผสานการลงทุนทั้งหุ้นเติบโต (Growth) และหุ้นคุณค่า (Value) พร้อมการวิเคราะห์ปัจจัยพื้นฐานเชิงลึก ซึ่งสะท้อนผ่านผลการดำเนินงานที่แข็งแกร่ง โดย ณ วันที่ 31 ธันวาคมที่ผ่านมา กองทุนหลักสร้างผลตอบแทน 14.5% ในช่วง 6 เดือน, 37.6% ในช่วง 1 ปี และ 33.2% นับตั้งแต่จัดตั้งกองทุน (BM: MSCI ACWI Ex USA NR USD, 6 เดือนอยู่ที่ 12.3%, 1 ปีอยู่ที่ 32.4%, ตั้งแต่จัดตั้งอยู่ที่ 27.2%) และเมื่อเปรียบเทียบกับกองทุนในกลุ่มเดียวกัน กองทุนจัดอยู่ใน Quartile อันดับ 1 ทุกช่วงเวลา

ดังนั้น ปัจจัยสนับสนุนหลายประการที่กล่าวมาข้างต้น ทั้งการเติบโตของกำไรของตลาดหุ้นทั่วโลกนอกสหรัฐฯ ที่ใกล้เคียงกับตลาดสหรัฐฯ มูลค่าหุ้น (Valuation) ที่ยังต่ำกว่าตลาดสหรัฐฯ อย่างมีนัยสำคัญ การกระจายตัวของผลตอบแทนในหลายภูมิภาค และกระแสเงินลงทุนที่ไหลเข้าอย่างต่อเนื่อง ล้วนสนับสนุนการเพิ่มสัดส่วนการลงทุนในหุ้นทั่วโลกนอกสหรัฐฯ ภายใต้พอร์ตการลงทุนแบบ Multi-Asset ที่สมดุล ทั้งนี้ กองทุน PRINCIPAL INXUS เป็นเครื่องมือที่ช่วยให้นักลงทุนสามารถเข้าถึงการลงทุนในกลุ่มหุ้นเหล่านี้ได้อย่างครบถ้วนและมีประสิทธิภาพในสภาวะตลาดปัจจุบัน

Image Image

Image

PRINCIPAL INXUS กองทุนรวมดังกล่าวอยู่ระหว่างการพิจารณาคำขออนุมัติจัดตั้งและจัดการกองทุนจากสำนักงานคณะกรรมการ ก.ล.ต.

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในกองทุนต่างประเทศ บริษัทจัดการอาจลงทุนในสัญญาซื้อขายล่วงหน้า (Derivatives) เพื่อป้องกันความเสี่ยงที่เกี่ยวข้องกับอัตราแลกเปลี่ยนเงินตรา ที่อาจเกิดขึ้นได้จากการลงทุนในต่างประเทศตามความเหมาะสมและสภาวการณ์ในแต่ละขณะขึ้นอยู่กับดุลยพินิจที่ผู้จัดการกองทุนเห็นเหมาะสม จึงอาจยังมีความเสี่ยงจากอัตราแลกเปลี่ยนเงินเหลืออยู่ ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ อีกทั้งการทำธุรกรรมป้องกันความเสี่ยงอาจมีต้นทุน ซึ่งทำให้ผลตอบแทนของกองทุนโดยรวมลดลงจากต้นทุนที่เพิ่มขึ้น / กองทุนมีนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน : ดุลยพินิจ (dynamic hedging) (0%-105% ของมูลค่าความเสี่ยง) / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต