CIO View: มิถุนายน 2569

Image

ตลาดการเงินโลกในเดือนมิถุนายน 2569 เผชิญกับความผันผวนที่เพิ่มขึ้นและการปรับฐานของสินทรัพย์เสี่ยง หลังจากนักลงทุนเริ่มประเมินระดับความเสี่ยงใหม่ ภายหลังอัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้น และระดับมูลค่าหุ้นที่อยู่ในเกณฑ์ค่อนข้างสูง โดยเฉพาะในกลุ่มเทคโนโลยีและธุรกิจที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) การปรับการคาดการณ์อัตราดอกเบี้ยนโยบายซึ่งได้รับแรงหนุนจากข้อมูลเศรษฐกิจมหภาคที่ยังคงสะท้อนความแข็งแกร่งของกิจกรรมทางเศรษฐกิจ ประกอบกับสัญญาณการดาเนินนโยบายการเงินที่มีความเข้มงวดมากขึ้นของธนาคารกลางหลัก ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับเพิ่มขึ้นเป็นวงกว้าง สร้างแรงกดดันต่อสินทรัพย์ที่มีความอ่อนไหวต่ออัตราดอกเบี้ย โดยเฉพาะตราสารที่มีอายุคงเหลือยาว (long-duration assets) พร้อมทั้งนาไปสู่การโยกย้ายเงินลงทุนออกจากหุ้นเติบโตขนาดใหญ่พิเศษ (mega-cap growth stocks) ซึ่งเคยเป็นแรงขับเคลื่อนสาคัญของผลตอบแทนตลาดในช่วงก่อนหน้า

ดัชนีหุ้นกลุ่มเทคโนโลยีของสหรัฐอเมริกา โดยเฉพาะดัชนี Nasdaq และหุ้นในกลุ่มเซมิคอนดักเตอร์ ปรับตัวลดลงอย่างมีนัยสาคัญ เนื่องจากนักลงทุนเริ่มตั้งคาถามถึงความยั่งยืนของการคาดการณ์ผลประกอบการและระดับมูลค่าหุ้นที่อยู่ในระดับสูงหลังจากที่ราคาปรับตัวขึ้นอย่างร้อนแรงจากกระแสการลงทุนด้าน AI ในช่วงต้นปี แม้ว่าภาพรวมการเติบโตของผลประกอบการภาคธุรกิจยังคงอยู่ในเกณฑ์ดี แต่การปรับตัวขึ้นของตลาดเริ่มกระจุกตัวอยู่ในหุ้นเพียงบางกลุ่ม ในขณะเดียวกันผลตอบแทนของตลาดมีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยและความเชื่อมั่นของนักลงทุนมากขึ้น ซึ่งสะท้อนให้เห็นถึงความเปราะบางของระดับมูลค่าตลาดหุ้นในปัจจุบัน

ภาพรวมเศรษฐกิจมหภาค: การเติบโตยังแข็งแกร่งท่ามกลางเงินเฟ้อที่ยังอยู่ในระดับสูงข้อมูลเศรษฐกิจล่าสุดของสหรัฐอเมริกาสะท้อนให้เห็นถึงสภาวะด้านนโยบายที่มีความซับซ้อน โดยเศรษฐกิจยังสามารถขยายตัวได้อย่างแข็งแกร่ง ขณะที่แรงกดดันด้านเงินเฟ้อที่ยังอยู่ในระดับสูงอย่างต่อเนื่อง ดัชนีราคาผู้บริโภค (CPI) ในเดือนพฤษภาคมเร่งตัวขึ้นสู่ระดับ 4.2% เมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นระดับสูงสุดในรอบ 3 ปี โดยมีปัจจัยสาคัญมาจากราคาพลังงานที่ปรับตัวสูงขึ้นเป็นตัวขับเคลื่อน อย่างไรก็ตาม อัตราเงินเฟ้อพื้นฐานยังคงทรงตัวอยู่ที่ 2.9% ในขณะเดียวกันสถานการณ์ของตลาดแรงงานยังคงแข็งแกร่ง โดยอัตราการว่างงานทรงตัวอยู่ในระดับต่าและการจ้างงานยังขยายตัวอย่างต่อเนื่อง

การผสมผสานของปัจจัยเหล่านี้ตอกย้าท่าทีระมัดระวังของธนาคารกลางสหรัฐ (Fed) ในการประชุมคณะกรรมการนโยบายการเงิน (FOMC) เมื่อวันที่ 16–17 มิถุนายน ซึ่งเป็นการประชุมครั้งแรกของประธาน Kevin Warsh โดยเฟดมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ 3.50% – 3.75% แต่ส่งสัญญาณเชิงเข้มงวดมากขึ้น (Hawkish bias) โดยเน้นว่าระดับเงินเฟ้อยังคงสูงกว่ากรอบเป้าหมาย พร้อมกับยกเลิกการส่งสัญญาณล่วงหน้าเกี่ยวกับการปรับลดดอกเบี้ยในอนาคต (Forward guidance) โดยประมาณการเศรษฐกิจล่าสุดสะท้อนให้เห็นถึงการคาดการณ์เงินเฟ้อที่สูงขึ้น การเติบโตทางเศรษฐกิจที่ชะลอตัวลงเล็กน้อย และแนวโน้มตลาดแรงงานที่ยังคงทรงตัว ทั้งนี้ เส้นอัตราดอกเบี้ยนโยบาย (Median rate) ล่าสุดบ่งชี้ว่าอาจมีการปรับขึ้นดอกเบี้ยอย่างน้อยอีกหนึ่งครั้งในปี 2569 ซึ่งสะท้อนความกังวลต่อแรงกดดันด้านเงินเฟ้อที่อาจอยู่ระดับสูงนานกว่าที่คาด

นอกเหนือจากทิศทางนโยบายแล้ว Fed ยังได้ปรับแนวทางการสื่อสารนโยบาย โดยลดการพึ่งพาการให้ข้อมูลชี้นำล่วงหน้าแบบชัดเจน (Explicit forward guidance) และเริ่มทบทวนกรอบนโยบายในวงกว้างมากขึ้น ซึ่งสะท้อนให้เห็นถึงการเปลี่ยนผ่านไปสู่แนวทางที่มีความยืดหยุ่นและทางเลือกที่มากขึ้นในการสื่อสารทิศทางนโยบายภายใต้สภาพเศรษฐกิจมหภาคที่มีความไม่แน่นอนสูง

ภาพรวมนโยบายการเงินทั่วโลก: ความแตกต่างที่เอนเอียงไปในทางที่เข้มงวดขึ้นในกลุ่มประเทศพัฒนาแล้วอื่นๆ ภาพรวมของนโยบายการเงินยังคงมีความแตกต่างกันอย่างมีนัยสำคัญ โดยธนาคารกลางแต่ละแห่งมุ่งเน้นการกำหนดนโยบายที่ตอบสนองต่อปัจจัยพื้นฐานภายในประเทศเป็นสำคัญมากกว่าที่จะปรับเปลี่ยนการดำเนินนโยบายให้เป็นไปในทิศทางเดียวกัน ทั้งนี้ธนาคารกลางยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ยเงินฝาก 0.25% สู่ระดับ 2.25% ซึ่งเป็นการปรับขึ้นครั้งแรกนับตั้งแต่ปี 2566 จากแรงกดดันเงินเฟ้อที่มาจากราคาพลังงานแม้ว่าการเติบโตทางเศรษฐกิจจะชะลอลง โดยประมาณการตัวเลขเศรษฐกิจล่าสุดของ ECB สะท้อนภาพเศรษฐกิจที่มีลักษณะใกล้เคียงภาวะเศรษฐกิจที่ชะลอตัวลงควบคู่กับเงินเฟ้อที่อยู่ระดับสูง (Stagflation) โดยประมาณการอัตราเงินเฟ้ออยู่ใกล้ระดับ 3.0% และประมาณการการขยายตัวของเศรษฐกิจ (GDP) อยู่ในระดับต่ำที่ราว 0.8% สำหรับปี 2569

ด้านธนาคารกลางญี่ปุ่น (BOJ) ปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 1.00% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2538 โดยเป็นการปรับเปลี่ยนการดำเนินนโยบายออกจากนโยบายการเงินแบบผ่อนคลายพิเศษ (Ultra-accommodative policy) อย่างค่อยเป็นค่อยไป เนื่องจากการปรับตัวดีขึ้นของการเติบโตของค่าจ้างและอัตราเงินเฟ้อ อย่างไรก็ดี ทั้ง ECB และ BOJ ต่างเน้นย้ำถึงการดำเนินนโยบายแบบระมัดระวังและอิงข้อมูลเศรษฐกิจเป็นสำคัญ (Data-dependent) เพื่อรักษาสมดุลระหว่างความเสี่ยงจากอัตราเงินเฟ้อและแนวโน้มการเติบโตของเศรษฐกิจที่ชะลอลง

ในทางกลับกันจีนยังคงดำเนินนโยบายการเงินแบบผ่อนคลาย โดยธนาคารกลางจีน (PBOC) คงอัตราดอกเบี้ยเงินกู้มาตรฐาน (Benchmark lending rates) ไว้ในระดับเดิม โดยมุ่งเน้นไปที่การบริหารสภาพคล่อง และการใช้มาตรการเชิงโครงสร้างที่มุ่งเป้าหมายเฉพาะด้านเพื่อสนับสนุนอุปสงค์ภายในประเทศ ท่ามกลางภาวะเศรษฐกิจที่ยังผันผวนและความไม่แน่นอนจากปัจจัยภายนอก

สถานการณ์ภูมิรัฐศาสตร์: แม้จะผ่อนคลายชั่วคราว แต่ความเสี่ยงเชิงโครงสร้างยังคงอยู่พัฒนาการด้านภูมิรัฐศาสตร์ยังคงเป็นปัจจัยสำคัญที่กำหนดทิศทางเศรษฐกิจและตลาดการลงทุน โดยข้อตกลงในช่วงกลางเดือนมิถุนายนระหว่างสหรัฐฯ และอิหร่านสะท้อนถึงความตึงเครียดที่คลี่คลายลงในระยะสั้น ทั้งนี้ข้อตกลงดังกล่าวครอบคลุมถึงการหยุดยิงชั่วคราว การเปิดช่องแคบฮอร์มุซ และการกลับมาส่งออกน้ำมันของอิหร่านบางส่วน แม้ว่าความคืบหน้าดังกล่าวจะช่วยสร้างเสถียรภาพต่อความคาดหวังด้านอุปทานพลังงานในระยะใกล้ แต่อย่างไรก็ตาม ข้อตกลงนี้ยังคงเป็นเพียงข้อตกลงชั่วคราว ยังคงมีอีกหลายประเด็นสำคัญยังไม่ได้ข้อยุติและอยู่ระหว่างการเจรจาต่อไป

ดังนั้นความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงอยู่ในระดับสูง โดยเฉพาะในส่วนที่เกี่ยวข้องกับตลาดพลังงานและอัตราเงินเฟ้อ ซึ่งยังคงเป็นปัจจัยกดดันและสร้างความไม่แน่นอนต่อสินทรัพย์การลงทุนในวงกว้าง

ไทย: เสถียรภาพเชิงนโยบายท่ามกลางการฟื้นตัวที่ยังไม่ทั่วถึงการฟื้นตัวของเศรษฐกิจไทยยังคงเป็นไปอย่างค่อยเป็นค่อยไปแต่เป็นการฟื้นตัวที่ไม่ทั่วถึง ทั้งนี้ในการประชุมล่าสุดธนาคารแห่งประเทศไทยตัดสินใจคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.00% เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ ควบคู่กับการติดตามความเสี่ยงด้านอัตราเงินเฟ้ออย่างใกล้ชิด โดยคาดการณ์ว่า GDP จะเติบโตที่ 2.3% ในปี 2569 และ 1.8% ในปี 2570 ซึ่งได้รับแรงสนับสนุนจากภาคการส่งออก มาตรการการคลังแบบมุ่งเป้า และการลงทุนในกลุ่มอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยี

ด้านอัตราเงินเฟ้อมีแนวโน้มปรับขึ้นเหนือกรอบเป้าหมายปี 2569 ในระยะสั้นก่อนจะผ่อนคลายลง ในขณะที่ภาวะการเงินโดยรวมยังคงมีเสถียรภาพ อย่างไรก็ดีการขยายตัวของสินเชื่อยังคงมีความไม่สม่ำเสมอ โดยเฉพาะในกลุ่มผู้ประกอบการ SMEs นอกจากนี้ยังมีความเปราะบางในกลุ่มผู้มีรายได้น้อย ด้านค่าเงินบาทยังคงเคลื่อนไหวอ่อนค่าควบคู่กับการแข็งค่าของเงินดอลลาร์สหรัฐในตลาดโลก

ในมุมมองเชิงนโยบายโอกาสสำหรับการปรับลดอัตราดอกเบี้ยเพิ่มเติมเริ่มจำกัดลงอย่างมีนัยสำคัญ ขณะที่แรงจูงใจในการปรับขึ้นดอกเบี้ยยังคงอยู่ในระดับต่ำ เนื่องจากการเร่งตัวของอัตราเงินเฟ้อในระยะถัดไปมีแนวโน้มเป็นเพียงปัจจัยชั่วคราว ประกอบกับการผ่อนคลายของความตึงเครียดด้านภูมิรัฐศาสตร์และความเสี่ยงจากราคาพลังงานที่เริ่มลดลง ภายใต้บริบทดังกล่าว ธนาคารแห่งประเทศไทยมีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายไปอีกระยะหนึ่ง โดยดำเนินนโยบายแบบอิงข้อมูลเป็นหลัก (data-dependent) เพื่อรักษาสมดุลระหว่างการสนับสนุนการเติบโตทางเศรษฐกิจ และการดูแลเสถียรภาพระบบการเงิน

กลยุทธ์การลงทุน: สร้างความแข็งแกร่งของพอร์ตในภาวะตลาดผันผวนท่ามกลางสภาพแวดล้อมที่ปัจจัยเศรษฐกิจมหภาคยังเปลี่ยนแปลงต่อเนื่อง ความผันผวนของตลาดอยู่ในระดับสูง และทิศทางนโยบายยังมีความไม่แน่นอน นักลงทุนควรจัดพอร์ตการลงทุนโดยให้ความสำคัญกับความสามารถในการรับมือกับความผันผวน (resilience) การกระจายความเสี่ยง (diversification) และความยืดหยุ่นในการปรับตัวให้ทันกับสถานการณ์ (flexibility) กลยุทธ์การลงทุนแบบ Multi-Asset มีบทบาทสำคัญในภาวะเช่นนี้ เนื่องจากช่วยเปิดโอกาสในการสร้างผลตอบแทนจากการกระจายการลงทุนไปยังสินทรัพย์ที่หลากหลาย และในสภาวะตลาดที่แตกต่างกัน ซึ่งช่วยลดการพึ่งพาสินทรัพย์ใดสินทรัพย์หนึ่งมากเกินไป

ดังนั้นเรายังคงแนะนำแนวทางการลงทุนแบบ “All Weather” ที่ให้ความสำคัญกับความยืดหยุ่นในการปรับพอร์ตควบคู่กับการบริหารความเสี่ยง ซึ่งจะช่วยให้พอร์ตการลงทุนมีความมั่นคง และสามารถรับมือได้ทั้งในภาวะเงินเฟ้อที่ยืดเยื้อ และช่วงที่เศรษฐกิจชะลอตัว

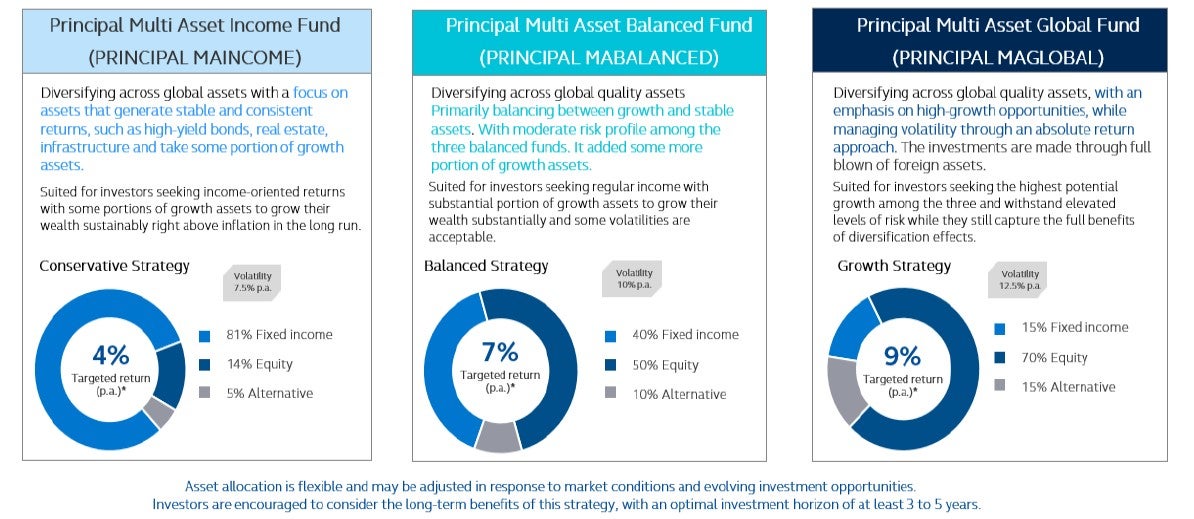

กองทุนแนะนำที่มีกลยุทธ์การลงทุนแบบ Multi-Assetกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED): กลยุทธ์การลงทุนจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล ช่วยลดความผันผวนของพอร์ต พร้อมมุ่งสร้างผลตอบแทนที่มั่นคงอย่างต่อเนื่อง

กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME): กลยุทธ์เน้นสร้างกระแสเงินสด (Income) พอร์ตการลงทุนจึงมีสัดส่วนการลงทุนในตราสารหนี้สูงขึ้น เหมาะสำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำ

กองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล (PRINCIPAL MAGLOBAL) มุ่งเน้นการลงทุนในสินทรัพย์ที่มีศักยภาพการเติบโตสูง เหมาะกับผู้ลงทุนที่สามารถรับความผันผวนได้มากขึ้น เพื่อโอกาสในการสร้างผลตอบแทนที่สูงขึ้นในระยะยาว

- Image

*ดัชนีอ้างอิงของกองทุน PRINCIPAL MAINCOME ประกอบด้วย MTMGov 0-1Yrs NTR Index 67%, SDHY LN 14%, WORLDN Index 14% ดัชนีอ้างอิงของกองทุน PRINCIPAL MABALANCED ประกอบด้วย WORLDN Index 50%, MTMGov 0-1Yrs NTR Index 30%, SDHY LN 10%, SOFRINDX Index 10% ดัชนีอ้างอิงของกองทุน PRINCIPAL MAGLOBAL ประกอบด้วย WORLDN Index 70%, BIL US 15%, SOFRINDX Index 15% โดยตัวเลขที่แสดงด้านบนเป็นการคำนวณจากข้อมูลจริงของดัชนีของแต่ละกองทุนย้อนหลังเป็นระยะเวลา 10 ปี ตั้งแต่ปี 2015 ถึงปี 2025 ซึ่งให้ผลตอบแทนของดัชนีอ้างอิงเฉลี่ยประมาณ 4%,7% และ 9% ต่อปีตามลำดับ ทั้งนี้ ผลตอบแทนดังกล่าวเป็นเพียงข้อมูลย้อนหลัง ไม่ใช่การรับประกัน การประมาณการ หรือการยืนยันถึงผลตอบแทนในอนาคต ที่มาข้อมูลจาก ThaiBMA และ Bloomberg

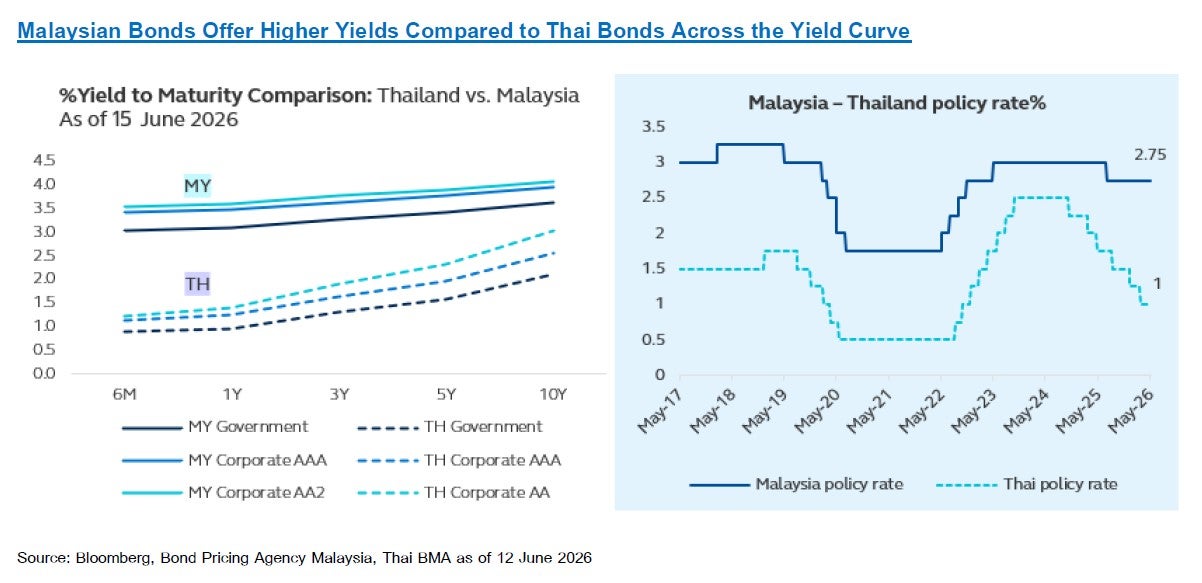

โอกาสการลงทุนในตราสารหนี้มาเลเซียนอกเหนือกลยุทธ์แบบ Multi-Asset แล้ว เราเห็นโอกาสการลงทุนในกองทุนเปิดพรินซิเพิล มาเลเซียน ฟิกซ์ อินคัม อันเฮดจ์ (PRINCIPAL MYRFIUH) ซึ่งเน้นลงทุนในตราสารหนี้คุณภาพดีของมาเลเซีย เปิดโอกาสให้นักลงทุนเข้าถึงเศรษฐกิจมาเลเซียที่มีแรงขับเคลื่อนจากอุปสงค์ภายในประเทศที่แข็งแกร่ง แรงสนับสนุนจากภาคการส่งออก โดยเฉพาะก๊าซ LNG และน้ำมันปาล์ม ซึ่งช่วยเสริมดุลการค้าให้มีเสถียรภาพ คาดว่าเศรษฐกิจมาเลเซียจะยังขยายตัวได้ในระดับที่ดีต่อเนื่องไปถึงสิ้นปี 2569 ในด้านตลาดตราสารหนี้ พันธบัตรภาครัฐของมาเลเซีย และตราสารหนี้เอกชน ยังคงให้อัตราผลตอบแทน (Yield) ที่อยู่ในระดับน่าสนใจเมื่อเทียบกับตราสารหนี้ไทย โดยได้รับแรงหนุนจากการดำเนินนโยบายการคลังที่มีความน่าเชื่อถือ และทิศทางนโยบายที่มีเสถียรภาพ

- อีกปัจจัยสำคัญคือมาเลเซียเป็นประเทศเดียวในอาเซียนที่เป็นผู้ส่งออกพลังงานสุทธิ ซึ่งเป็นข้อได้เปรียบเชิงโครงสร้างในช่วงที่ราคาน้ำมันอยู่ในระดับสูง ช่วยสนับสนุนเสถียรภาพทางการคลังและความแข็งแกร่งของค่าเงิน ในทางตรงกันข้าม ประเทศไทยซึ่งพึ่งพาการนำเข้าพลังงาน อาจเผชิญแรงกดดันต่อฐานะการคลังจากภาระการอุดหนุนพลังงาน และเพิ่มความเปราะบางต่อเศรษฐกิจโดยรวม

- อีกปัจจัยสำคัญคือ มาเลเซียเป็นประเทศเดียวในอาเซียนที่มีสถานะเป็นผู้ส่งออกพลังงานสุทธิ ซึ่งเป็นข้อได้เปรียบเชิงโครงสร้างในช่วงที่ราคาน้ำมันอยู่ในระดับสูง โดยช่วยสนับสนุนฐานะการคลังและเสถียรภาพของค่าเงินริงกิต (MYR) ในทางตรงกันข้าม ประเทศไทยซึ่งพึ่งพาการนำเข้าพลังงาน อาจเผชิญแรงกดดันต่อฐานะการคลังจากภาระการอุดหนุนพลังงาน และเพิ่มความเปราะบางต่อเศรษฐกิจโดยรวม

- จากปัจจัยข้างต้น ทั้งด้านเสถียรภาพทางเศรษฐกิจ ความได้เปรียบด้านโครงสร้าง และระดับอัตราผลตอบแทนที่น่าสนใจ ทำให้กองทุน PRINCIPAL MYRFIUH เป็นอีกหนึ่งทางเลือกการลงทุนที่น่าสนใจสำหรับนักลงทุนภายใต้สภาวะตลาดปัจจุบัน

Image

โดยสรุป ความผันผวนของตลาดมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง จากความเสี่ยงด้านเงินเฟ้อที่ยังคงอยู่ การเติบโตของเศรษฐกิจที่เริ่มชะลอลง และทิศทางนโยบายที่ยังมีความไม่แน่นอน ขณะเดียวกัน ระดับราคาหุ้นในกลุ่มที่มีการเติบโตสูง โดยเฉพาะกลุ่มที่เกี่ยวข้องกับ AI และเซมิคอนดักเตอร์ เริ่มมีความอ่อนไหวมากขึ้น ทั้งจากระดับมูลค่าที่ค่อนข้างตึงตัว และการคาดการณ์กำไรที่อาจไม่สามารถเติบโตได้ตามที่ตลาดคาดในระยะยาว นอกจากนี้ การลงทุนในกลุ่มดังกล่าวยังคงมีลักษณะกระจุกตัว ซึ่งเพิ่มความเสี่ยงต่อการปรับฐานที่รุนแรงกว่าปกติ ดังนั้น ในสภาวะแวดล้อมเช่นนี้ การลงทุนที่มีการกระจายความเสี่ยง มีความยืดหยุ่น และมีวินัยในการปรับพอร์ตจึงมีความสำคัญ แนวทางการลงทุนแบบ All Weather ที่สามารถปรับตัวได้ในทุกสภาวะ ควบคู่กับการคัดเลือกโอกาสการลงทุนในตราสารหนี้อย่างเหมาะสม ยังคงเป็นกลยุทธ์ที่ช่วยรับมือกับความไม่แน่นอน และสร้างผลตอบแทนที่มั่นคงในระยะยาว

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL MAGLOBAL มีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการ/ กองทุนมีนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจ (dynamic hedging) (0%-105% ของมูลค่าความเสี่ยง) / กองทุน PRINCIPAL MYRFIUH ลงทุนลงทุนกระจุกตัวในประเทศมาเลเซีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ / กองทุน PRINCIPAL MYFIUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้/กองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต