CIO View: มีนาคม 2569

Image

บทความ CIO View ฉบับนี้จะเริ่มกันที่เรื่องสถานการณ์ความขัดแย้งในตะวันออกกลางที่กำลังดำเนินอยู่ผ่านมุมมองของการบริหารจัดการความเสี่ยงด้านการลงทุนโดยเฉพาะ มิใช่มุมมองด้านภูมิรัฐศาสตร์ ในฐานะประธานเจ้าหน้าที่การลงทุน บทบาทของผมไม่ใช่การตีความสถานการณ์ทางการเมืองหรือคาดการณ์ว่าความขัดแย้งจะพัฒนาไปในทิศทางใด แต่คือการช่วยให้นักลงทุนสามารถรับมือกับความไม่แน่นอนได้อย่างมีระเบียบวินัยในทุกความเป็นไปได้ (All-weather approach) สถานการณ์จำลองที่นำเสนอในเอกสารฉบับนี้ไม่ใช่การคาดการณ์ทางภูมิรัฐศาสตร์ แต่เป็นเครื่องมือเชิงวิเคราะห์ที่ออกแบบมาเพื่อกำหนดกรอบผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจมหภาคและตลาดภายใต้เส้นทางความผันผวนในรูปแบบต่างๆ เพื่อให้นักลงทุนสามารถประเมินความเสี่ยงได้อย่างเป็นระบบ แทนการคาดเดาผลลัพธ์ที่อาจเกิดขึ้น เนื้อหาในส่วนนี้ไม่ใช่คำแนะนำในการซื้อขายหรือทัศนะทางการเมือง สำหรับการวิเคราะห์เชิงภูมิรัฐศาสตร์อย่างเป็นทางการ ผู้อ่านควรศึกษาข้อมูลเชิงลึกที่เผยแพร่โดยทีม Global Insights ของ Principal Asset Management ซึ่งนำโดยคุณ Seema Shah, Chief Global Strategist และเมื่อเราได้วางกรอบมุมมองพื้นฐานในการบริหารจัดการความเสี่ยงนี้เป็นที่เรียบร้อยแล้ว เราจะพิจารณาพลวัตของตลาดที่จะกำหนดทิศทางในอีกหลายเดือนข้างหน้า

ความขัดแย้งในอิหร่านที่ปะทุขึ้นในช่วงปลายเดือนกุมภาพันธ์และมีนาคมที่ผ่านมาได้ส่งผลกระทบครั้งใหญ่ที่สุดต่ออุปทานน้ำมันดิบโลกในประวัติศาสตร์สมัยใหม่ ส่งผลให้ตลาดพลังงานตกอยู่ในภาวะปั่นป่วนและก่อให้เกิดความไม่แน่นอนในตลาดการเงินทุกภาคส่วน เนื่องจากช่องแคบฮอร์มุซซึ่งเป็นเส้นทางขนส่งน้ำมันดิบและ ก๊าซธรรมชาติเหลว (LNG) ราว 1 ใน 5 ของโลก ถูกปิดลงทันทีที่การโจมตีเริ่มขึ้นและความเสี่ยงด้านความปลอดภัยที่เริ่มขยายวงกว้าง ส่งผลให้ปริมาณการขนส่งของน้ำมันทั่วโลกลดลงจนเกือบเป็นศูนย์ กระตุ้นให้ราคาน้ำมันดิบเบรนท์พุ่งทะลุ 100 ดอลลาร์สหรัฐต่อบาร์เรล เป็นผลให้ราคาน้ำมันเบนซิน ดีเซล รวมถึงต้นทุนการขนส่ง ทั่วโลกปรับตัวสูงขึ้นอย่างรวดเร็ว การหยุดชะงักของอุปทานอย่างกระทันหันบีบให้ผู้ผลิตน้ำมันรายใหญ่ระงับการส่งออกในทันที และทำให้องค์การพลังงานระหว่างประเทศ (IEA) ต้องอนุมัติการระบายน้ำมันสำรองฉุกเฉินในปริมาณที่สูงเป็นประวัติการณ์ อีกทั้งยังเผยให้เห็นถึงความเปราะบางอย่างยิ่งของภูมิภาคที่ต้องพึ่งพาการนำเข้าน้ำมัน โดยเฉพาะในเอเชียที่รัฐบาลต่างๆ เริ่มมีการจัดสรรพลังงานแบบจำกัดและลดกิจกรรมในภาคอุตสาหกรรมลง ภายใต้สถานการณ์ความเสี่ยงทางภูมิรัฐศาสตร์ที่รุนแรง ราคาพลังงานที่พุ่งสูงและสภาวะการเงินโลกที่ตึงตัวขึ้น นักลงทุนต้องเผชิญกับสภาพแวดล้อมที่เต็มไปด้วยความผันผวนและความไม่แน่นอนที่ยืดเยื้อ ซึ่งถือเป็นจุดเริ่มต้นสำหรับกลยุทธ์การลงทุนที่ให้ความสำคัญกับการกระจายความเสี่ยงและความยืดหยุ่นเป็นอันดับแรก

ท่ามกลางความปั่นป่วนจากความขัดแย้งในอิหร่านและราคาน้ำมันที่พุ่งสูงขึ้น ธนาคารกลางกลางทั่วโลกต่างมีท่าทีที่ระมัดระวังภายหลังการประชุมในเดือนมีนาคม โดยธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป และธนาคารกลางญี่ปุ่น ต่างเลือกที่จะคงอัตราดอกเบี้ยไว้ตามเดิมพร้อมทั้งประเมินผลกระทบที่อาจจะเกิดขึ้นจากภาวะเงินเฟ้อเร่งตัวรุนแรงจากต้นทุนพลังงานที่พุ่งสูงขึ้น โดยธนาคารกลางสหรัฐฯ ได้คงอัตราดอกเบี้ยไว้ที่ระดับ 3.50% –3.75% พร้อมระบุว่าราคาน้ำมันที่สูงขึ้นได้เพิ่มความไม่แน่นอนต่อแนวโน้มเงินเฟ้อ แม้ว่าข้อมูลทางเศรษฐกิจล่าสุดจะยังคงแสดงให้เห็นถึงเศรษฐกิจที่มีความแข็งแกร่ง ส่งผลให้นักลงทุนลดความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยในระยะสั้นลง ในทำนองเดียวกันธนาคารกลางยุโรปเองก็คงนโยบายไว้เช่นเดิม โดยระบุว่าความขัดแย้งในตะวันออกกลางกำลังผลักดันให้ราคาพลังงานสูงขึ้นและกดดันให้การเติบโตทางเศรษฐกิจชะลอตัวลง ตอกย้ำถึงความจำเป็นที่จะต้องตัดสินใจทางด้านนโยบายอย่างระมัดระวัง ในขณะเดียวกัน BOJ ก็ต้องเผชิญกับแรงกดดันอีกครั้งจากค่าเงินเยนที่เคลื่อนไหวใกล้ระดับต่ำสุดในรอบสองปี ซึ่งเป็นผลมาจากการตัดสินใจของธนาคารกลางสหรัฐฯ สะท้อนความเสี่ยงของการดำเนินนโยบายการเงินที่สวนทางกับทิศทางของธนาคารกลางอื่นๆ รวมถึงความเสี่ยงด้านเงินเฟ้อที่เพิ่มสูงขึ้นตามราคาน้ำมันในตลาดโลก ทั้งนี้การพุ่งตัวขึ้นอย่างรุนแรงของราคาน้ำมันได้พลิกความคาดหวังของนักลงทุนไปจากเดิมที่เคยคาดการณ์กันอย่างกว้างขวางว่าจะมีการปรับลดดอกเบี้ยอย่างต่อเนื่องตั้งแต่ช่วงต้นปี เป็นการคาดการณ์ว่าอัตราดอกเบี้ยจะคงอยู่ในระดับสูงต่อเนื่องไปอีกระยะหนึ่ง (Higher for longer) นอกจากนี้ยังได้มีการคาดการณ์ถึงความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยในบางประเทศ เช่น สหราชอาณาจักร และสหภาพยุโรป หากอัตราเงินเฟ้อที่เร่งตัวขึ้นจากต้นทุนราคาพลังงานมีแนวโน้มยืดเยื้อต่อเนื่อง ด้านธนาคารกลางจีนยังคงตัดสินใจที่จะดำเนินนโยบายการเงินแบบผ่อนคลายในระดับปานกลาง โดยมุ่งเน้นไปที่การสนับสนุนสภาพคล่อง เสถียรภาพของตลาดการเงิน และการออกมาตรการกระตุ้นเฉพาะจุด มากกว่าการปรับอัตราดอกเบี้ยนโยบายโดยรวมเพื่อกระตุ้นการเติบโตของเศรษฐกิจ

แม้ว่าการตอบสนองเชิงนโยบายเป็นเครื่องบ่งชี้เบื้องต้นว่ารัฐบาลของแต่ละประเทศประเมินสถานการณ์ที่เกิดขึ้นอย่างไร แต่ผลกระทบเศรษฐกิจในวงกว้างจะยังคงขึ้นอยู่กับระยะเวลาที่อุปทานของตลาดพลังงานได้รับผลกระทบ ทั้งนี้การวิเคราะห์ผ่าน Sensitivity model เชิงปริมาณของผลกระทบจากราคาน้ำมันที่เร่งตัวสูงขึ้นต่ออัตราการขยายตัวของเศรษฐกิจและอัตราเงินเฟ้อจะช่วยให้เห็นกรอบความเป็นไปได้ของผลกระทบที่จะเกิดขึ้นต่อเศรษฐกิจประเทศหลักทั่วโลก

อ้างอิงตามแนวทางจากแบบจำลองของธนาคารกลางสหรัฐฯ การเปลี่ยนแปลงอย่างฉับพลันของราคาน้ำมันสามารถใช้เป็นจุดอ้างอิงที่เป็นประโยชน์ต่อการทำความเข้าใจว่าเศรษฐกิจอาจมีการตอบสนองอย่างไรในระยะถัดไป ทั้งนี้ตามสถิติในอดีตการปรับตัวขึ้นของราคาน้ำมันดิบทุกๆ 10 ดอลลาร์สหรัฐต่อบาร์เรลจะส่งผลให้เศรษฐกิจของสหรัฐฯ ถดถอยลง 0.1% โดยประมาณ และทำให้อัตราเงินเฟ้อทั่วไปปรับตัวเพิ่มขึ้นประมาณ 0.3% อย่างไรก็ตามผลกระทบดังกล่าวจะคาดเดาได้ยากขึ้นเมื่อราคาน้ำมันปรับตัวขึ้นสูงขึ้นเนื่องจากผลกระทบที่เกิดขึ้นอาจขยายวงกว้างไปนอกภาคพลังงาน ทั้งนี้ตะวันออกกลางยังมีบทบาทสำคัญในฐานะผู้ส่งออกรายใหญ่ของปุ๋ยและฮีเลียมซึ่งถูกใช้ในอุตสาหกรรม semiconductor ดังนั้นความขัดแย้งที่ยืดเยื้อจะมีผลกระทบโดยตรงต่อการขยายตัวของเศรษฐกิจและต้นทุนของภาคการผลิต และจากความไม่แน่นอนของระยะเวลาที่ความขัดแย้งจะยืดเยื้อหรือความเป็นไปได้ที่อุปทานน้ำมันจะกลับเข้าสู่สภาวะปกติ ผลกระทบที่คาดว่าจะเกิดขึ้นกับเศรษฐกิจจึงมีกรอบความเป็นไปได้ที่ค่อนข้างกว้าง

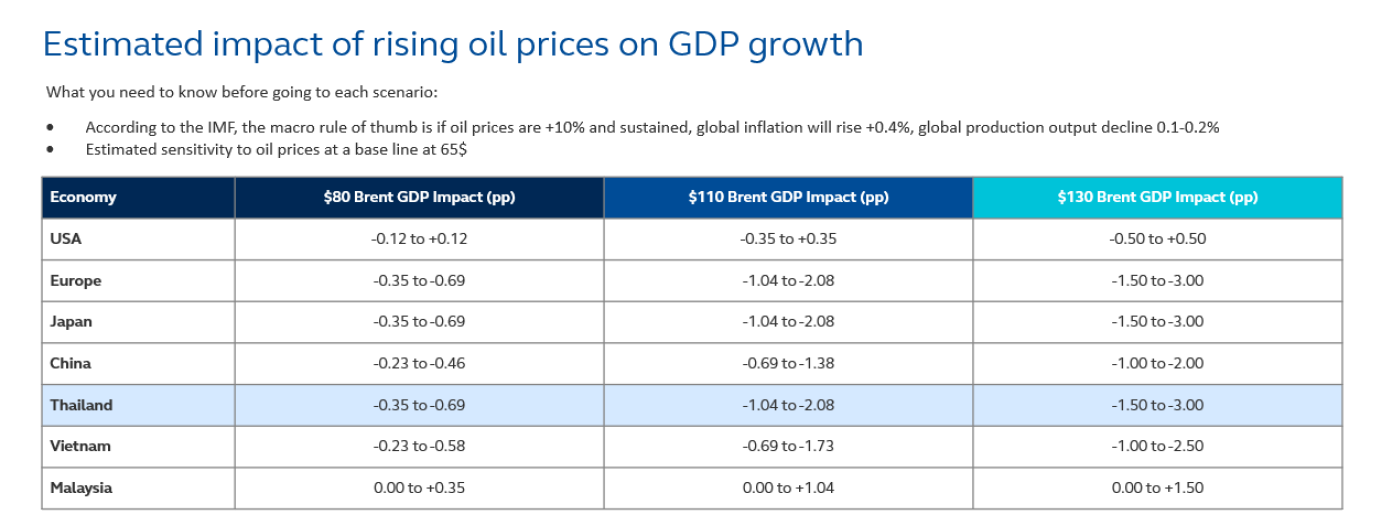

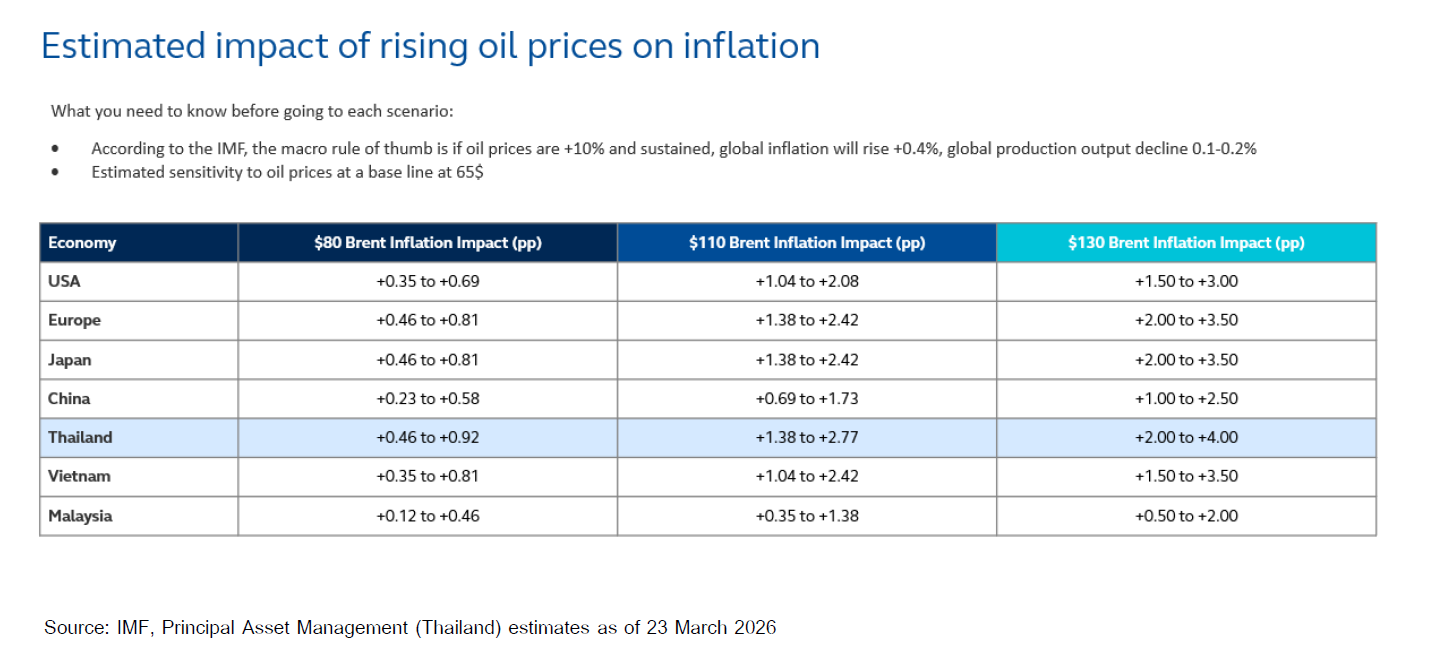

นอกเหนือจากการประมาณการของธนาคารกลางสหรัฐฯ กรอบการวิเคราะห์ความอ่อนไหว (Sensitivity Framework) ของกองทุนการเงินระหว่างประเทศ (IMF) ยังให้ภาพที่ชัดเจนยิ่งขึ้นว่าการปรับตัวสูงขึ้นของราคาน้ำมันในระยะยาวจะส่งผลกระทบต่อเศรษฐกิจโลกอย่างไร โดยหากใช้ราคาน้ำมันดิบเบรนต์เป็นสมมติฐานฐานที่ระดับ 65 ดอลลาร์สหรัฐต่อบาร์เรล IMF ประเมินว่าการเพิ่มขึ้นของราคาน้ำมันทุก ๆ 10–20 ดอลลาร์สหรัฐต่อบาร์เรล จะผลักดันให้อัตราเงินเฟ้อปรับสูงขึ้นอย่างมีนัยสำคัญ และกดดันการขยายตัวทางเศรษฐกิจ โดยเฉพาะในประเทศที่มีการพึ่งพาพลังงานนำเข้าในระดับสูง และภายใต้สมมติฐานที่ราคาน้ำมันดิบเบรนต์อยู่ที่ 110 ดอลลาร์สหรัฐต่อบาร์เรล อัตราเงินเฟ้อทั่วไป (headline inflation) ในภูมิภาคเศรษฐกิจหลักอาจปรับเพิ่มขึ้นประมาณ 1.0–2.5 เปอร์เซ็นต์ และหากราคาน้ำมันเพิ่มขึ้นปรับตัวสูงขึ้นถึงระดับ 130 ดอลลาร์สหรัฐต่อบาร์เรล เงินเฟ้ออาจเร่งตัวขึ้นถึง 3.0–4.0 เปอร์เซ็นต์ โดยประเทศเศรษฐกิจเกิดใหม่ในเอเชีย เช่น ไทย อินเดีย และเวียดนาม มีแนวโน้มที่จะเผชิญกับผลกระทบจากเงินเฟ้อ (inflation pass‑through) ในระดับสูง เนื่องจากมีการพึ่งพาการนำเข้าน้ำมันดิบในสัดส่วนที่สูงกว่าเมื่อเทียบกับภูมิภาคอื่น

แบบจำลองของ IMF ยังชี้ให้เห็นว่า การปรับตัวสูงขึ้นของราคาน้ำมันอาจฉุดรั้งการเติบโตของ GDP โลกประมาณ –0.7 ถึง –2.0 เปอร์เซ็นต์ และอาจก่อให้เกิดการปรับตัวลงถึง –1.5 ถึง –3.0 เปอร์เซ็นต์ในประเทศหรือภูมิภาคที่มีความอ่อนไหวต่อราคาน้ำมันสูง หากว่าราคาน้ำมันดิบเบรนต์ปรับสูงขึ้นถึงระดับ 130 ดอลลาร์สหรัฐต่อบาร์เรล การเกิดขึ้นพร้อมกันของแรงกดดันต่อเงินเฟ้อและการเติบโตทางเศรษฐกิจ สะท้อนถึงความเสี่ยงที่สูงขึ้นของภาวะเงินเฟ้อสูงควบคู่กับการชะลอตัวทางเศรษฐกิจ (Stagflation) โดยเฉพาะในเอเชียที่ต้นทุนพลังงานที่สูงขึ้นอาจทำให้กำลังซื้อของภาคครัวเรือนอ่อนแอลง และกดดันต่อผลผลิตภาคอุตสาหกรรมในช่วงเวลาที่อุปสงค์ของเศรษฐกิจโลกเริ่มชะลอตัวอยู่แล้ว ทั้งนี้ภายใต้สภาพแวดล้อมการลงทุนที่ความผันผวนของพลังงานซึ่งเพิ่มความไม่แน่นอนและความเสี่ยงด้านลบ นักลงทุนจำเป็นต้องใช้กลยุทธ์การลงทุนที่มีความยืดหยุ่น ทนทานต่อความเสี่ยงด้านเงินเฟ้อ และสามารถปรับตัวตามสภาวะตลาดได้ดี ดังนั้นกองทุนผสมที่ลงทุนในหลากหลายสินทรัพย์ (Multi‑asset funds) จึงมีความเหมาะสมอย่างยิ่งสำหรับสภาพแวดล้อมดังกล่าว เนื่องจากสามารถปรับสัดส่วนการลงทุนได้อย่างยืดหยุ่น โดยผสานมุมมองและการวิเคราะห์ข้อมูลเชิงลึกระดับมหภาคทั่วโลก เช่น ความอ่อนไหวต่อราคาพลังงานและความเสี่ยงในระดับภูมิภาค เพื่อช่วยจัดการความผันผวนของพอร์ตการลงทุน เหมาะสำหรับนักลงทุนที่ต้องการรับมือกับความเสี่ยงของภาวะ stagflation ที่อาจเกิดขึ้น ในขณะเดียวกันยังคงต้องการรักษาตำแหน่งการลงทุนเพื่อการเติบโตในระยะยาว แนวทางการลงทุนแบบ Multi‑asset จึงเป็นทางเลือกที่มีประสิทธิภาพและสอดคล้องกับสภาวะตลาดในปัจจุบัน โดยผลลัพธ์จากแบบจำลองความอ่อนไหว (Sensitivities model) สะท้อนถึงความสำคัญของการการสร้างพอร์ตการลงทุนที่สามารถปรับตัวรับมือกับการเปลี่ยนแปลงของอัตราเงินเฟ้อ ซึ่งเป็นหัวใจสำคัญของแนวคิดการลงทุนที่พร้อมรับมือกับทุกสภาวะเศรษฐกิจ (All‑weather investment approach)

Image

Image

การวิเคราะห์เชิงสถานการณ์: การประเมินแนวโน้มความขัดแย้งและผลกระทบต่อภาวะตลาด

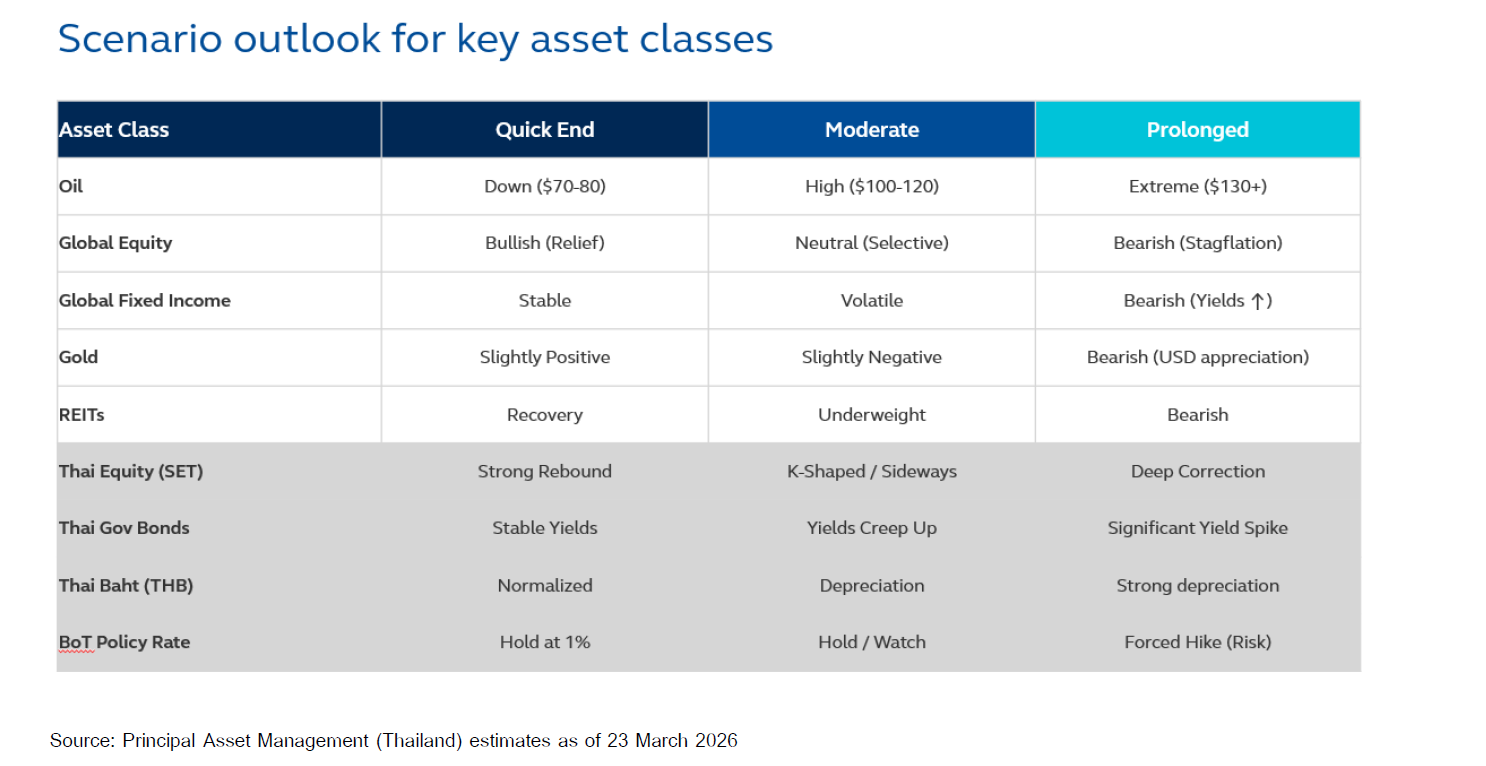

ท่ามกลางความไม่แน่นอนเกี่ยวกับระยะเวลาและขอบเขตของการหยุดชะงักในเส้นทางขนส่งพลังงานระหว่างประเทศ เราได้จัดทำกรอบการวิเคราะห์เชิงสถานการณ์ที่เป็นไปได้ 3 กรณี ได้แก่ ยุติความขัดแย้งอย่างรวดเร็ว (Quick End), ยุติความขัดแย้งในระยะปานกลาง (Moderate End), และ ความขัดแย้งยืดเยื้อ (Prolonged Conflict) เพื่อใช้เป็นกรอบในการประเมินว่าผลลัพธ์ที่แตกต่างกันอาจส่งผลต่อภาวะตลาดโลกและเศรษฐกิจไทยอย่างไร การวิเคราะห์ดังกล่าวมีวัตถุประสงค์เพื่อช่วยให้นักลงทุนสามารถปรับกลยุทธ์การลงทุนได้อย่างเหมาะสม ภายใต้สมมติฐานที่แตกต่างกันเกี่ยวกับการฟื้นตัวของอุปทานพลังงานสู่ภาวะปกติ แรงกดดันด้านเงินเฟ้อ และทิศทางอุปสงค์จากต่างประเทศ

สถานการณ์ที่ 1: ความขัดแย้งยุติลงอย่างรวดเร็ว (คลี่คลายภายในสามเดือน)

ความตึงเครียดในภูมิภาคถูกคลี่คลายในระยะเวลาอันสั้นจะก่อให้เกิดแรงกระทบด้านความผันผวนเพียงชั่วคราว (short-lived volatility shock) โดยเอื้อให้เส้นทางการขนส่งด้านพลังงานผ่านช่องแคบฮอร์มุซสามารถทยอยกลับมาเปิดดำเนินการได้ตามปกติ และส่งผลให้ภาวะตลาดพลังงานกลับสู่เสถียรภาพมากขึ้น ภายใต้บริบทดังกล่าวตลาดหุ้นทั่วโลกมีแนวโน้มปรับตัวฟื้นขึ้นในลักษณะของการรีบาวด์จากการคลายความกังวลภายหลังแรงกดดันด้านเงินเฟ้อเริ่มผ่อนคลาย ขณะที่กลุ่มอุตสาหกรรมที่เน้นการเติบโต เช่น กลุ่มเทคโนโลยี กลุ่มสินค้าอุปโภคบริโภคที่ไม่จำเป็น (consumer discretionary) และกลุ่มหุ้นเติบโตอื่น ๆ จะมีศักยภาพในการฟื้นตัวได้อย่างโดดเด่น ในส่วนของตลาดตราสารหนี้ มีแนวโน้มเข้าสู่ภาวะทรงตัวมากขึ้น สอดคล้องกับความคาดหวังเงินเฟ้อที่ปรับลดลงอย่างค่อยเป็นค่อยไป

ราคาน้ำมันมีแนวโน้มปรับฐานกลับเข้าสู่กรอบประมาณ 70–90 ดอลลาร์สหรัฐต่อบาร์เรล เนื่องจากข้อจำกัดด้านอุปทานเริ่มคลี่คลาย และมีการเติมสต็อกน้ำมันฉุกเฉินกลับเข้าสู่ระบบ ความต้องการสินทรัพย์ปลอดภัยอย่างทองคำจะทยอยลดลง ขณะที่กลุ่มกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ จะได้รับประโยชน์จากภาวะต้นทุนทางการเงินที่ผ่อนคลายมากขึ้น สำหรับประเทศไทยผลกระทบเชิงมหภาคยังอยู่ในระดับที่สามารถรับมือได้ โดยอัตราการเติบโตทางเศรษฐกิจ (GDP) อาจเผชิญแรงกดดันในวงจำกัด ราว –0.35 ถึง –0.7 เปอร์เซ็นต์ ขณะที่อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นเพียงชั่วคราวก่อนจะกลับเข้าสู่ภาวะปกติ ความเสียหายต่อภาคการท่องเที่ยวยังคงอยู่ในขอบเขตจำกัด และธนาคารแห่งประเทศไทย (ธปท.) มีแนวโน้มดำเนินนโยบายการเงินในลักษณะผ่อนคลายต่อเนื่องเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ ภายใต้สถานการณ์ดังกล่าวความผันผวนของตลาดการเงินจะทยอยลดลงและเปิดโอกาสให้นักลงทุนสามารถเพิ่มความเสี่ยงเชิงกลยุทธ์ (tactical risk-taking) ในสินทรัพย์ที่ได้รับอานิสงส์จากการฟื้นตัวของอุปทานพลังงานและการฟื้นตัวของการบริโภคภายในประเทศ

แม้ว่าสถานการณ์นี้จะถือเป็นกรณีที่มีผลกระทบเชิงลบต่ำที่สุด แต่ก็ยังตอกย้ำความสำคัญของการรักษาการกระจายการลงทุนในสินทรัพย์ที่หลากหลายเพื่อให้พอร์ตการลงทุนสามารถปรับตัวได้อย่างมีประสิทธิภาพเมื่อสภาวะแวดล้อมกลับสู่ภาวะปกติ

สถานการณ์ที่ 2: ความขัดแย้งยุติโดยใช้ระยะเวลาปานกลาง (ความรุนแรงยืดเยื้อ 3–6 เดือน)

การหยุดชะงักที่ยืดเยื้อออกไปในระยะเวลาปานกลางจะส่งผลให้เศรษฐกิจชะลอตัวในระดับที่สามารถบริหารจัดการได้ โดยต้นทุนพลังงานที่สูงขึ้นจะค่อยๆ ส่งผ่านไปยังอัตราเงินเฟ้อพื้นฐานและอัตรากำไรของภาคธุรกิจ ราคาน้ำมันที่ทรงตัวอยู่ในช่วง 90–120 ดอลลาร์สหรัฐต่อบาร์เรลจะส่งผลให้แรงกดดันด้านเงินเฟ้อคงอยู่เป็นระยะเวลานานขึ้น กดดันให้ธนาคารกลางทั่วโลกมีแนวโน้มดำเนินนโยบายการเงินอย่างระมัดระวังและอิงข้อมูลเศรษฐกิจปัจจุบันเป็นหลัก ด้านผลการดำเนินงานของตลาดหุ้นจะมีความแตกต่างกันมากขึ้น โดยกลุ่มพลังงาน อุตสาหกรรมที่เกี่ยวข้องกับการป้องกันประเทศ และกลุ่มสินทรัพย์ที่สร้างรายได้ประจำ มีแนวโน้มให้ผลตอบแทนดีกว่าตลาด ในขณะที่อุตสาหกรรมที่มีการใช้พลังงานสูง เช่น สายการบิน การขนส่ง และอุตสาหกรรมเคมีภัณฑ์ จะยังคงเผชิญแรงกดดันต่ออัตรากำไรอย่างต่อเนื่องจากต้นทุนพลังงานที่อยู่ในระดับสูง ขณะเดียวกัน ความต้องการลงทุนในสินทรัพย์ที่เชื่อมโยงกับเงินเฟ้อมีแนวโน้มเพิ่มขึ้น สะท้อนจากอัตราเงินเฟ้อที่ตลาดคาดการณ์ล่วงหน้า (breakeven inflation rates) ที่ปรับสูงขึ้น

สำหรับประเทศไทย ผลกระทบทางเศรษฐกิจมีแนวโน้มรุนแรงมากขึ้น โดยผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) อาจถูกกดดันลดลงประมาณ -1 ถึง - 2 เปอร์เซ็นต์ จากต้นทุนด้านโลจิสติกส์ที่สูงขึ้น ความสามารถในการแข่งขันด้านการส่งออกที่อ่อนแอลง และอุปสงค์จากต่างประเทศที่ชะลอตัว ภาคการท่องเที่ยวอาจเผชิญจำนวนนักท่องเที่ยวลดลงราว 1.5–2.0% จากประมาณการทั้งปี ขณะที่ราคาน้ำมันที่ทรงตัวใกล้ระดับ 100 ดอลลาร์สหรัฐต่อบาร์เรลจะส่งผลให้ดุลการค้าขาดดุลเพิ่มขึ้น และกดดันค่าเงินบาทให้อ่อนค่า ในบริบทดังกล่าว ธนาคารแห่งประเทศไทย (ธปท.) มีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับเดิม เพื่อช่วยรักษาเสถียรภาพของค่าเงิน ภายใต้สภาวะนี้นักลงทุนมีแนวโน้มให้ความสำคัญกับการเพิ่มความทนทานของพอร์ตการลงทุน (resilience) ผ่านการลงทุนแบบคัดเลือกในหุ้นกลุ่มป้องกันความเสี่ยง (defensive) หุ้นที่ให้ผลตอบแทนเงินปันผลสูง สินทรัพย์ที่เชื่อมโยงกับเงินเฟ้อ และกลุ่มอุตสาหกรรมที่ได้รับประโยชน์จากการปรับโครงสร้างห่วงโซ่อุปทานในภูมิภาค

สถานการณ์ดังกล่าวสะท้อนให้เห็นถึงข้อดีของกรอบการลงทุนแบบ “all‑weather” ซึ่งการเน้นกลยุทธ์เชิงป้องกันและการสร้างรายได้ประจำ จะช่วยลดผลกระทบจากความผันผวนที่เพิ่มสูงขึ้นได้

สถานการณ์ที่ 3: ความขัดแย้งยืดเยื้อ (ต่อเนื่องนานเกินปี 2026)

การหยุดชะงักที่ยืดเยื้อจะก่อให้เกิดสภาพแวดล้อมที่มีความเสี่ยงต่อภาวะเศรษฐกิจชะลอตัวอย่างรุนแรงควบคู่กับอัตราเงินเฟ้อระดับสูง (stagflation) ราคาพลังงานพุ่งสูงอย่างต่อเนื่อง การปรับเปลี่ยนของห่วงโซ่อุปทานที่ยืดเยื้อ และข้อจำกัดด้านโลจิสติกส์ที่ยาวนาน ราคาน้ำมันที่ทรงตัวเหนือระดับ 120 ดอลลาร์สหรัฐต่อบาร์เรลจะเพิ่มแรงกดดันด้านต้นทุนในระดับโลกอย่างมีนัยสำคัญ ถ่วงการเติบโตทางเศรษฐกิจทั้งในประเทศพัฒนาแล้วและประเทศเศรษฐกิจเกิดใหม่ ตลาดหุ้นโลกมีแนวโน้มปรับเข้าสู่การลงทุนเชิงป้องกันความเสี่ยงมากขึ้น โดยกลุ่มสินค้าอุปโภคบริโภคที่จำเป็น (Consumer Staples), กลุ่มการแพทย์และสาธารณสุข (Healthcare) และกลุ่มพลังงานดั้งเดิม จะมีความสามารถในการต้านทานความผันผวนได้ดีกว่าเมื่อเปรียบเทียบกับตลาดโดยรวม ในภาวะแวดล้อมที่เงินเฟ้ออยู่ในระดับสูงอย่างต่อเนื่อง ตราสารหนี้ระยะยาวจะมีข้อจำกัดในการทำหน้าที่เป็นเครื่องมือกระจายความเสี่ยง ขณะที่การลงทุนในสินค้าโภคภัณฑ์ และตราสารหนี้ระยะสั้นจะมีบทบาทสำคัญมากขึ้นในการบริหารพอร์ตการลงทุน

สำหรับประเทศไทย ผลกระทบเชิงมหภาคจะทวีความรุนแรงมากขึ้น โดยอัตราการเติบโตทางเศรษฐกิจ (GDP) มีความเสี่ยงหดตัวในช่วงประมาณ –1.5 ถึง –3.0 เปอร์เซ็นต์ โดยเฉพาะในกรณีที่ราคาพลังงานยังคงอยู่ในระดับสูงเป็นเวลานาน ขณะเดียวกันอัตราเงินเฟ้อทั่วไปอาจเร่งตัวขึ้นมากกว่า +3 เปอร์เซ็นต์ ซึ่งจะเพิ่มแรงกดดันต่อภาระค่าครองชีพของภาคครัวเรือนและบีบอัตรากำไรของภาคธุรกิจ การขาดดุลบัญชีเดินสะพัดที่มีแนวโน้มขยายตัว อาจนำไปสู่แรงกดดันด้านการอ่อนค่าของเงินบาทอย่างต่อเนื่อง และอาจจำเป็นต้องผลักดันให้ธนาคารแห่งประเทศไทย (ธปท.) ดำเนินนโยบายการเงินในทิศทางเข้มงวดมากขึ้น แม้เศรษฐกิจโดยรวมจะชะลอตัวลงก็ตาม ในภาคการผลิตกลุ่มอุตสาหกรรมหลักโดยเฉพาะ ปิโตรเคมีและบรรจุภัณฑ์ มีแนวโน้มเผชิญปัญหาการขาดแคลนวัตถุดิบอย่างมีนัยสำคัญ ซึ่งจะยิ่งซ้ำเติมแรงกดดันเชิงลบต่อกิจกรรมทางเศรษฐกิจ ภายใต้สถานการณ์ดังกล่าว นักลงทุนมีแนวโน้มหันมาให้ความสำคัญกับการรักษาเงินต้น (capital preservation) การลงทุนในสินทรัพย์จริงและเครื่องมือป้องกันความเสี่ยงจากเงินเฟ้อ (inflation hedges) รวมถึงการกระจายการลงทุนไปยังกลุ่มธุรกิจที่มีความสามารถในการสร้างกระแสเงินสดอย่างสม่ำเสมอ และการบริหารความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างรอบคอบ

ในสภาพแวดล้อมของภาวะ stagflation ที่ยืดเยื้อ การใช้กลยุทธ์การลงทุนแบบ all-weather ซึ่งผสานการป้องกันความเสี่ยงจากเงินเฟ้อ การสร้างรายได้ที่มีคุณภาพ และการบริหารความเสี่ยงอย่างมีวินัย จะมีบทบาทสำคัญอย่างยิ่งต่อความยั่งยืนของพอร์ตการลงทุน

ผลกระทบต่อตลาดตราสารหนี้ไทยในแต่ละสถานการณ์

ตลาดตราสารหนี้ไทยมีปฏิกิริยาที่แตกต่างกันไปตามระยะเวลาและความรุนแรงของการหยุดชะงักของอุปทานพลังงาน โดยมีปัจจัยขับเคลื่อนหลักจากข้อจำกัดด้านนโยบายการเงินของธนาคารแห่งประเทศไทย (ธปท.) เสถียรภาพของค่าเงินบาท และแรงกดดันเงินเฟ้อ

สถานการณ์ยุติความขัดแย้งอย่างรวดเร็ว – ชะลอการปรับลดอัตราดอกเบี้ย (Quick End – Delay Cuts)

• นโยบายทางการเงินของ ธปท.: อาจมีการปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม หากภาวะการฟื้นตัวทางเศรษฐกิจมีความจำเป็นต้องได้รับการสนับสนุนเพิ่มเติม

• อัตราผลตอบแทนพันธบัตรรัฐบาล: อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีมีแนวโน้มทรงตัวหรือปรับลดลงเล็กน้อย จากทิศทางความเชื่อมั่นของตลาดที่ปรับดีขึ้น

• ผลกระทบต่อโครงสร้างอัตราผลตอบแทน (Yield Curve): ความชันของกราฟอัตราผลตอบแทนพันธบัตรมีแนวโน้มปรับตัวลดลงในระดับปานกลาง (mild flattening) หรือเคลื่อนไหวในกรอบจำกัด (range-bound)

สถานการณ์ยุติความขัดแย้งในระยะปานกลาง– ถือรอดูสถานการณ์ (Moderate – Hold & Watch)

• นโยบายการเงินของ ธปท.: การปรับลดอัตราดอกเบี้ยนโยบายมีแนวโน้มถูกเลื่อนออกไป เนื่องจากแรงกดดันจากการอ่อนค่าของเงินบาทกลายเป็นประเด็นหลักที่ต้องให้ความสำคัญ

• อัตราผลตอบแทนพันธบัตรรัฐบาล: อัตราผลตอบแทนพันธบัตรมีแนวโน้มปรับสูงขึ้นอย่างค่อยเป็นค่อยไปตลอดทั้งเส้นอายุ (across the curve) ท่ามกลางแรงกดดันเงินเฟ้อที่ยังอยู่ในระดับสูง

• ผลกระทบต่อโครงสร้างอัตราผลตอบแทน (Yield Curve): โครงสร้างอัตราผลตอบแทนมีลักษณะ bear flattening โดยอัตราผลตอบแทนพันธบัตรระยะยาวปรับเพิ่มขึ้นมากกว่าระยะสั้น

สถานการณ์ความขัดแย้งยืดเยื้อ – จำเป็นต้องปรับขึ้นอัตราดอกเบี้ย (Prolonged – Forced Hike)

• นโยบายการเงินของ ธปท.: เงินเฟ้อที่อยู่ในระดับสูงอย่างต่อเนื่องควบคู่กับแรงกดดันด้านค่าเงินบาท อาจกดดันให้ธนาคารแห่งประเทศไทยต้องพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบาย

• อัตราผลตอบแทนพันธบัตรรัฐบาล: อัตราผลตอบแทนพันธบัตรมีแนวโน้มปรับสูงขึ้นอย่างมีนัยสำคัญตลอดทั้งเส้นอายุ

• ผลกระทบต่อโครงสร้างอัตราผลตอบแทน (Yield Curve): อัตราผลตอบแทนที่อยู่ในระดับสูงและปรับลงได้จำกัด จำกัดความสามารถของ ธปท. ในการดำเนินนโยบายผ่อนคลายเพิ่มเติม

ผลกระทบต่อตลาดหุ้นไทยในแต่ละสถานการณ์

ตลาดหุ้นไทยมีความอ่อนไหวต่อการเปลี่ยนแปลงของต้นทุนพลังงาน ความผันผวนของอัตราแลกเปลี่ยน และทิศทางของภาคการท่องเที่ยว

สถานการณ์ยุติความขัดแย้งอย่างรวดเร็ว

• ทิศทางการเคลื่อนไหวของตลาด: ดัชนีตลาดหุ้นไทย (SET) มีแนวโน้มฟื้นตัวอย่างรวดเร็วจากความผันผวนที่เกิดขึ้นในช่วงต้นเดือนมีนาคม

• กลุ่มหุ้นนำตลาด (Leaders): กลุ่มสายการบิน กลุ่มขนส่ง และกลุ่มเคมีภัณฑ์ มีแนวโน้มเป็นผู้นำการฟื้นตัวของตลาด

• ระดับดัชนี (Index Level): ดัชนีตลาดหุ้นไทย (SET) มีแนวโน้มทรงตัวอยู่เหนือระดับประมาณ 1,450 จุด

สถานการณ์ยุติความขัดแย้งในระยะปานกลาง

• ลักษณะการเคลื่อนไหวของตลาด (Market Shape): ภาวะการเคลื่อนไหวของตลาดมีลักษณะเป็นแบบ “K-shaped” ซึ่งสะท้อนความแตกต่างของผลการดำเนินงานระหว่างกลุ่มอุตสาหกรรมอย่างชัดเจน

• กลุ่มที่ให้ผลตอบแทนต่ำกว่าตลาด (Underperform): กลุ่มสินค้าอุปโภคบริโภคที่ไม่จำเป็น (Consumer Discretionary) และกลุ่มผู้ส่งออกที่เผชิญต้นทุนด้านโลจิสติกส์ในระดับสูง

• กลุ่มที่ให้ผลตอบแทนดีกว่าตลาด (Outperform): กลุ่มธนาคารพาณิชย์ และหุ้นกลุ่ม Value stocks ที่มีอัตราผลตอบแทนเงินปันผลสูง และกลุ่มหุ้นที่เกี่ยวข้องกับพลังงานและน้ำมัน

• ระดับดัชนี (Index Level): ดัชนีตลาดหุ้นไทย (SET) มีแนวโน้มเคลื่อนไหวในลักษณะแกว่งตัวออกด้านข้าง ภายในกรอบประมาณ 1,350–1,420 จุด

สถานการณ์ความขัดแย้งยืดเยื้อ

• ผลกระทบเชิงมหภาค (Macro Impact): ต้นทุนน้ำมันที่อยู่ในระดับสูง (คิดเป็นภาระการนำเข้าประมาณ 6% ของ GDP) จะนำไปสู่การปรับลดประมาณการกำไรของบริษัทจดทะเบียนอย่างมีนัยสำคัญ

• ผลกระทบต่อกลุ่มอุตสาหกรรม (Sector Impact): ภาคการท่องเที่ยวมีแนวโน้มชะลอตัว จากต้นทุนการเดินทางที่สูงขึ้น กดดันอุปสงค์การท่องเที่ยวอย่างมีนัยสำคัญ

• ระดับดัชนี (Index Level): ดัชนีตลาดหุ้นไทย (SET) มีแนวโน้มเผชิญการปรับฐานในวงกว้าง โดยมีความเสี่ยงด้านขาลงมากกว่าด้านบวก

ผลกระทบต่อสินทรัพย์ต่างๆ ภายใต้แต่ละสถานการณ์

ตารางด้านล่างเป็นการสรุปการเคลื่อนไหวของแต่ละสินทรัพย์ ภายใต้ 3 สถานการณ์ที่ได้กล่าวไว้ก่อนหน้า โดยมีวัตถุประสงค์เพื่อใช้เป็นกรอบในการเปรียบเทียบภายใต้ภาวะความเสี่ยงที่อาจจะเกิดขึ้น (stress scenario) มากกว่าจะเป็นการคาดการณ์ ทั้งนี้เพื่อสะท้อนให้เห็นถึง ทิศทางและขนาดของการเคลื่อนไหวของสินทรัพย์แต่ละประเภท เมื่อระยะเวลาและความรุนแรงของความผันผวนในตลาดพลังงานมีการเปลี่ยนแปลงไป

Image

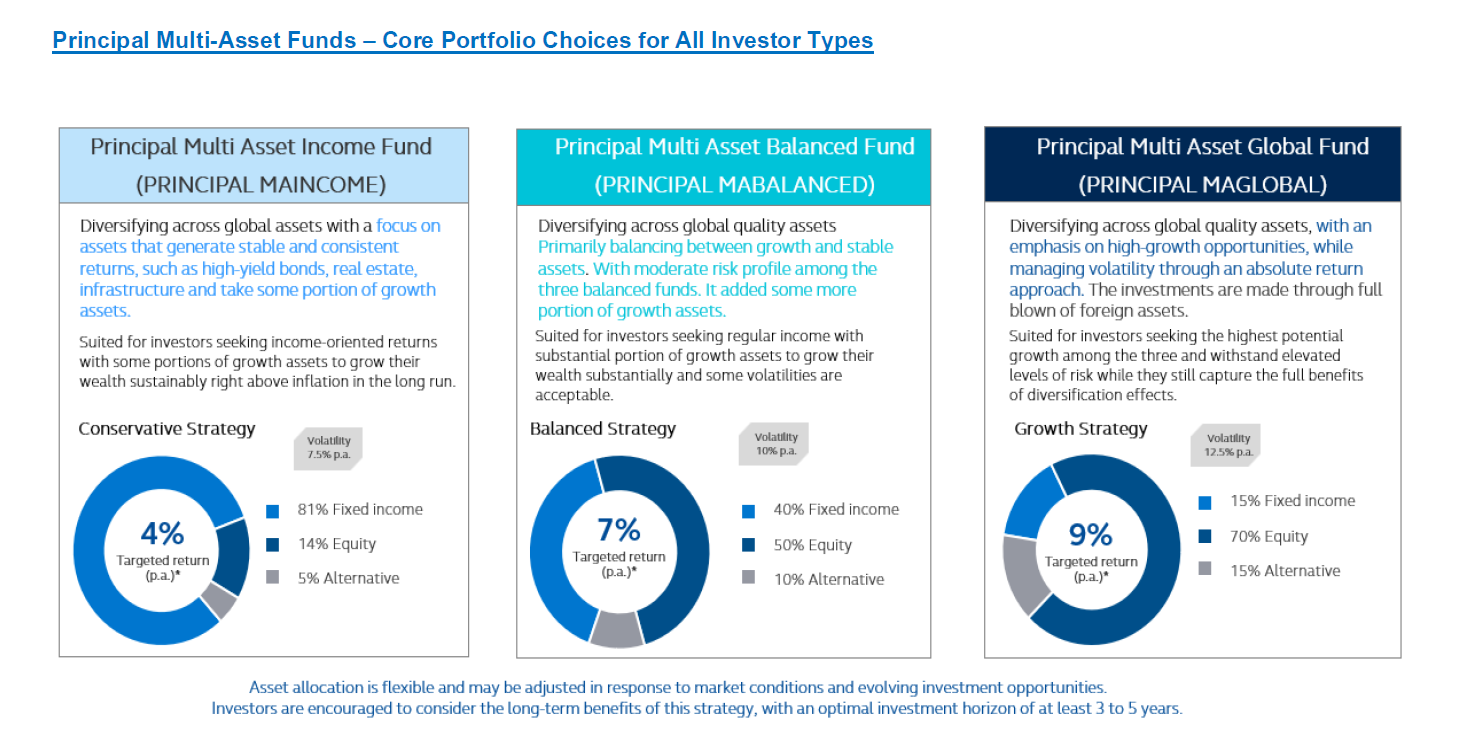

ในภาวะที่ปัจจัยเศรษฐกิจมหภาคยังคงมีความไม่แน่นอนสูง กลยุทธ์การลงทุนแบบ Multi-Asset ถือเป็นสิ่งสำคัญในการช่วยสร้างผลตอบแทนจากการกระจายการลงทุนในหลากหลายสินทรัพย์ พร้อมทั้งช่วยลดความผันผวนของพอร์ตในแต่ละช่วงของวัฏจักรเศรษฐกิจ พอร์ตการลงทุนของนักลงทุนควรมีความสามารถในการทนทานต่อความผันผวน (resilience) การกระจายความเสี่ยง (diversification) และความสามารถในการปรับตัว (adaptability) ซึ่งเป็นหัวใจของแนวทางการลงทุนแบบ All Weather ทั้งนี้การวิเคราะห์สถานการณ์ต่างๆ ในตารางด้านบน สะท้อนให้เห็นว่า ทิศทางตลาดสามารถเปลี่ยนแปลงได้ตามปัจจัยด้านพลังงาน อย่างไรก็ตามสิ่งที่เหมือนกันในทุกสถานการณ์คือ ความจำเป็นของกลยุทธ์ที่สามารถรับมือกับความไม่แน่นอนได้อย่างมีประสิทธิภาพ และพร้อมปรับตัวเพื่อสร้างโอกาสการลงทุนเมื่อภาวะตลาดเอื้ออำนวย ดังนั้นเราจึงแนะนำการลงทุนในกองทุนกลุ่ม Multi-Asset และกองทุนตราสารหนี้ที่มีการกระจายการลงทุนอย่างเหมาะสม เพื่อรองรับสภาวะตลาดที่หลากหลาย

เราแนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) ที่มีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล ช่วยลดความผันผวนของพอร์ต พร้อมมุ่งสร้างผลตอบแทนที่มั่นคงอย่างต่อเนื่อง สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำลงมาแนะนำ กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) ที่มีสัดส่วนการลงทุนในตราสารหนี้สูงขึ้น ช่วยลดความเสี่ยงด้านขาลงได้ดีขึ้น และแนะนำกองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล (PRINCIPAL MAGLOBAL) มุ่งเน้นการลงทุนในสินทรัพย์ที่มีศักยภาพการเติบโตสูง เหมาะกับผู้ลงทุนที่สามารถรับความผันผวนได้มากขึ้น เพื่อโอกาสในการสร้างผลตอบแทนที่สูงขึ้นในระยะยาว นอกจากนี้ แนะนำกองทุนเปิดซิกเนเจอร์ โกลบอล ไดนามิก อินคัม (SIGNATURE GINCOME) และกองทุนเปิดซิกเนเจอร์ โกลบอล ไดนามิก อินคัม แอนด์ โกรท (SIGNATURE GINGRO) ซึ่งเปิดเสนอขายสำหรับลูกค้าธนาคาร ซีไอเอ็มบี ไทย โดยทั้งสองกองทุนออกแบบมาเพื่อสร้างผลตอบแทนในหลากหลายสภาวะตลาด กองทุน SIGNATURE GINCOME มุ่งสร้างกระแสเงินสด (Income) สม่ำเสมอ โดยตั้งเป้าประมาณ 6% ต่อปี ในสกุลเงินดอลลาร์สหรัฐ ผ่านการกระจายการลงทุนในตราสารหนี้หลายประเภททั่วโลก ทั้งตราสารหนี้คุณภาพดี Investment Grade ตราสารหนี้ High Yield และตราสารหนี้ตลาดเกิดใหม่ ขณะที่กองทุน SIGNATURE GINGRO มุ่งสร้างทั้งกระแสเงินสดสม่ำเสมอ (Income) และการเติบโตของเงินลงทุน (Growth) โดยมีเป้าหมายผลตอบแทนรวมระยะยาวที่ 8–10% ต่อปี ในสกุลเงินดอลลาร์สหรัฐ พร้อมทั้งจ่ายกระแสเงินสด ประมาณ 4.0%–4.5% ต่อปี ในสกุลเงินดอลลาร์สหรัฐ โดยกองทุนกระจายการลงทุนในหลายสินทรัพย์ (Multi-Asset) ทั่วโลก และปรับพอร์ตแบบ Dynamic ให้สอดคล้องกับสภาวะตลาดในแต่ละช่วง ซึ่งช่วยเพิ่มความยืดหยุ่นในการรับมือกับความผันผวนของตลาดในปัจจุบัน ทั้งนี้ กองทุน SIGNATURE GINGRO อยู่ระหว่างเปิดเสนอขายครั้งแรก (IPO) ระหว่างวันที่ 23 มีนาคม – 3 เมษายน 2569

ดังนั้นภายใต้สภาวะที่เต็มไปด้วยความไม่แน่นอน ไม่ว่าจะเป็นความเสี่ยงด้านภูมิรัฐศาสตร์หรือทิศทางเงินเฟ้อที่เปลี่ยนแปลง กลยุทธ์ที่สามารถปรับตัวได้ในหลายสถานการณ์ จะช่วยเพิ่มประสิทธิภาพการลงทุนได้อย่างมีนัยสำคัญ โดยแนวทาง All Weather ที่เน้นการกระจายความเสี่ยง การบริหารความเสี่ยงอย่างมีวินัย และความยืดหยุ่นในการจัดสรรสินทรัพย์ ยังคงเป็นหนึ่งในแนวทางที่เหมาะสมในการรับมือกับความผันผวน พร้อมรักษาศักยภาพการสร้างผลตอบแทนในระยะยาว

Image

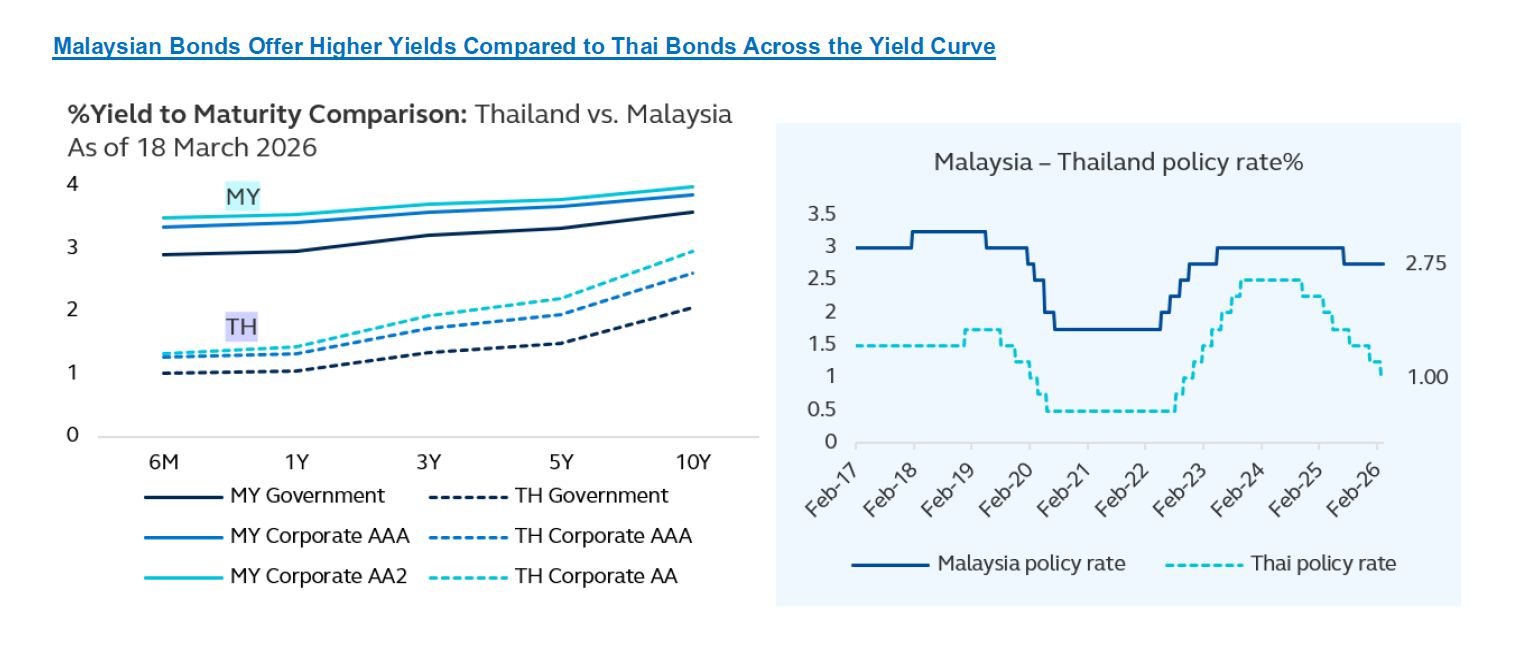

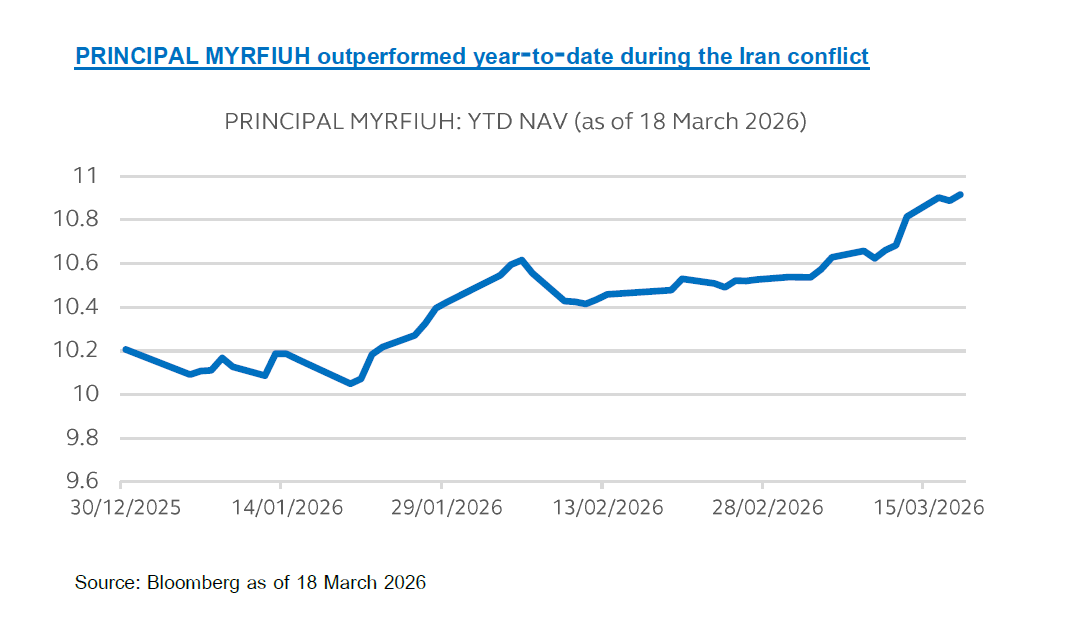

นอกเหนือจากกลยุทธ์ Multi-Asset แล้ว เราเห็นโอกาสการลงทุนในกองทุนเปิดพรินซิเพิล มาเลเซียน ฟิกซ์ อินคัม อันเฮดจ์ (PRINCIPAL MYRFIUH) ที่ลงทุนในตราสารหนี้มาเลเซียคุณภาพดี เรามองว่าเศรษฐกิจมาเลเซียยังมีแนวโน้มแข็งแกร่ง IMF คาดการณ์ GDP ของมาเลเซียปีนี้ เติบโตประมาณ 4.3% หนุนโดยอุปสงค์ในประเทศที่มั่นคง รวมถึงแรงสนับสนุนจากภาคการส่งออก โดยเฉพาะก๊าซ LNG และน้ำมันปาล์ม ซึ่งช่วยเสริมดุลการค้าให้มีเสถียรภาพ ในด้านตลาดตราสารหนี้ พันธบัตรรัฐบาลมาเลเซีย (MGS) และตราสารหนี้เอกชนให้อัตราผลตอบแทน (Yield) ที่สูงกว่าตราสารหนี้ไทยประมาณ 1.8%- 2% ในแทบทุกช่วง อีกทั้งยังได้รับแรงสนับสนุนจากนโยบายการคลังที่มีความน่าเชื่อถือและเสถียรภาพ ซึ่งเป็นปัจจัยบวกต่อการลงทุนในตลาดตราสารหนี้มาเลเซีย

มาเลเซียถือเป็นประเทศเดียวในอาเซียนที่มีสถานะเป็น “ผู้ส่งออกพลังงานสุทธิ (net energy exporter)” ซึ่งถือเป็นปัจจัยเชิงบวกสำคัญในช่วงที่ราคาน้ำมันอยู่ในระดับสูง ช่วยเสริมความแข็งแกร่งด้านฐานะการคลัง และสนับสนุนเสถียรภาพของค่าเงินริงกิต (MYR) แตกต่างจากหลายประเทศในภูมิภาคที่ยังคงพึ่งพาการนำเข้าพลังงานเป็นหลัก โดยเฉพาะประเทศไทย ซึ่งราคาน้ำมันที่อยู่ในระดับสูงอย่างต่อเนื่องมีแนวโน้มเพิ่มแรงกดดันต่อฐานะการคลัง จากภาระการอุดหนุนผ่านกองทุนน้ำมันเชื้อเพลิงที่เพิ่มขึ้น อาจนำไปสู่การขาดดุลงบประมาณที่สูงขึ้น และเพิ่มความเสี่ยงต่อการถูกปรับลดอันดับความน่าเชื่อถือของประเทศ ดังนั้น ความแข็งแกร่งด้านพลังงานควบคู่กับเสถียรภาพทางเศรษฐกิจมหภาคของมาเลเซีย จึงมีแนวโน้มช่วยสนับสนุนค่าเงินริงกิต (MYR) เมื่อเทียบกับค่าเงินบาท (THB) และเพิ่มความน่าสนใจของการลงทุนในตราสารหนี้มาเลเซียสกุลริงกิต (MYR) ผ่านกองทุน PRINCIPAL MYRFIUH

โดยสรุป ทั้งการเติบโตทางเศรษฐกิจมาเลเซียที่มีเสถียรภาพ ความได้เปรียบจากการเป็นผู้ส่งออกพลังงาน และระดับอัตราผลตอบแทนของตราสารหนี้ที่อยู่ในระดับที่น่าสนใจ ทำให้กองทุน PRINCIPAL MYRFIUH เป็นอีกหนึ่งทางเลือกที่โดดเด่นสำหรับนักลงทุนภายใต้สภาวะตลาดปัจจุบัน

Image

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL กองทุน SIGNATURE GINGRO ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL MAGLOBAL กองทุน SIGNATURE GINGRO และกองทุน SIGNATURE GINCOME มีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการ/ กองทุนมีนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจ (dynamic hedging) (0%-105% ของมูลค่าความเสี่ยง) / กองทุน PRINCIPAL MYRFIUH ลงทุนลงทุนกระจุกตัวในประเทศมาเลเซีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ / กองทุน PRINCIPAL MYFIUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้/กองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต