CIO View: เดือนเมษายน 2568

Image

เดือนเมษายนที่ผ่านมาถือเป็นเดือนที่มีเหตุการณ์สำคัญเกิดขึ้นในตลาดการลงทุนโลกจำนวนมาก ซึ่งสร้างความผันผวนให้กับตลาดการลงทุน และส่งผลให้ทิศทางความเชื่อมั่นของนักลงทุนเปลี่ยนแปลงไป โดยสามประเด็นหลักที่สร้างความผันผวนให้กับตลาด ได้แก่ ความตึงเครียดในการค้าระหว่างประเทศที่ทวีความรุนแรงมากขึ้นจากความไม่แน่นอนที่เกิดขึ้นจากนโยบายการค้าระหว่างประเทศของสหรัฐอเมริกา ซึ่งส่งผลกระทบเป็นวงกว้าง ประเด็นต่อมา คือ ทิศทางการดำเนินนโยบายการเงินที่เปลี่ยนแปลงไป โดยธนาคารกลางยุโรป (ECB) ยังคงเดินหน้าในการปรับลดอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง ในขณะที่ธนาคารกลางสหรัฐฯ (Fed) คงทิศทางนโยบายเดิม และประเด็นสุดท้าย คือรายงานแนวโน้มเศรษฐกิจโลกฉบับล่าสุดจากกองทุนการเงินระหว่างประเทศ (IMF) ที่สะท้อนถึงการชะลอตัวของการเติบโตทางเศรษฐกิจโลกและความเสี่ยงขาลงที่มีแนวโน้มเพิ่มสูงขึ้น โดยทั้งสามประเด็นดังกล่าวเป็นปัจจัยสำคัญที่ขับเคลื่อนตลาดในช่วงเดือนเมษายนที่ผ่านมา และทำให้ตลาดมีภาพของความผันผวนที่เพิ่มขึ้นตั้งแต่ต้นปี ตอกย้ำให้เห็นถึงความสำคัญในการจัดพอร์ตการลงทุนอย่างสมดุลเพื่อที่จะสร้างผลตอบแทนที่ดีภายใต้สภาวะการลงทุนที่มีความเสี่ยง

เมื่อวันที่ 2 เมษายนที่ผ่านมา ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ลงนามในคำสั่งฝ่ายบริหาร ในการกำหนดอัตราภาษีตอบโต้ (Reciprocal Tariff) กับประเทศคู่ค้าสหรัฐ โดยจะเก็บภาษี 2 ส่วน คือการเก็บภาษีสินค้านำเข้าขั้นต่ำ (Baseline) 10% สำหรับทุกสินค้าที่นำเข้ามาในสหรัฐฯ โดยมีผลบังคับใช้ตั้งแต่วันที่ 5 เมษายน และการเก็บภาษีส่วนเพิ่มเฉพาะรายประเทศ อีก 57 ประเทศที่มีการเกินดุลการค้ากับสหรัฐฯ สูง โดยมีผลบังคับใช้ในวันที่ 9 เมษายน อย่างไรก็ตาม เมื่อวันที่ 10 เมษายน ทรัมป์ได้ประกาศเลื่อนการเก็บภาษีเพิ่มเติมกับทุกประเทศ ยกเว้นจีน เป็นเวลา 90 วัน เพื่อเปิดโอกาสให้ประเทศคู่ค้าได้เข้ามาเจรจา ทั้งนี้สำหรับการเก็บภาษีนำเข้าขั้นต่ำที่ 10% กับทุกประเทศยังคงบังคับใช้เช่นเดิม ไม่ได้มีการเลื่อนออกไป ทั้งนี้ความตึงเครียดระหว่างสหรัฐฯ และจีนได้ทวีความรุนแรงขึ้นอย่างต่อเนื่อง โดยสหรัฐฯ กำหนดอัตราภาษีนำเข้าสินค้าจากจีนสูงถึง 145% ขณะที่จีนตอบโต้ด้วยการขึ้นภาษีนำเข้าสินค้าจากสหรัฐฯ เป็น 125% พร้อมส่งสัญญาณว่า จีนจะดำเนินมาตรการต่อประเทศที่ทำข้อตกลงกับสหรัฐฯ และส่งผลลบต่อจีน อย่างไรก็ตาม ล่าสุด ฝ่ายบริหารของทรัมป์ได้แสดงท่าทีที่อ่อนลงและส่งสัญญาณถึงความต้องการที่จะเปิดการเจรจากับจีน ในขณะที่ทางด้านของจีนเอง แสดงความพร้อมที่จะเปิดการหารือทางการค้ากับสหรัฐฯ หากสหรัฐฯ บรรลุเงื่อนไขที่จีนเรียกร้อง ซึ่งเงื่อนไขสำคัญบางประการ เช่น การเรียกร้องให้สหรัฐฯ แสดงความเคารพกับรัฐบาลจีนมากขึ้น มีแนวทางการกำหนดนโยบายทางการค้าที่มีเสถียรภาพและชัดเจน ให้ความสำคัญต่อข้อกังวลของจีนเกี่ยวกับมาตรการคว่ำบาตรและประเด็นที่เกี่ยวข้องกับไต้หวัน รวมถึงแต่งตั้งหัวหน้าคณะเจรจาที่ได้รับการสนับสนุนอย่างเต็มที่จากทรัมป์ โดยสรุปจนถึงปัจจุบัน สหรัฐฯ ได้ดำเนินการเก็บภาษีนำเข้าหลายรายการ ได้แก่ ภาษีนำเข้าอะลูมิเนียมและเหล็กในอัตรา 25%, ภาษีนำเข้าสินค้าจากเม็กซิโกและแคนาดา โดยเป็นสินค้าที่ไม่ได้อยู่ภายใต้ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA) ในอัตรา 25%, ภาษีนำเข้าสินค้าจากจีนในอัตรา 145%, ภาษีนำเข้ารถยนต์และชิ้นส่วนรถยนต์ในอัตรา 25% (โดยจะมีผลบังคับใช้วันที่ 3 พฤษภาคมเป็นต้นไป) และภาษีสินค้านำเข้าขั้นต่ำ 10% สำหรับทุกสินค้าที่นำเข้ามาในสหรัฐฯ

ด้านพัฒนาการของนโยบายการเงิน เมื่อวันที่ 17 เมษายนที่ผ่านมา ธนาคารกลางยุโรป (ECB) ได้ปรับลดอัตราดอกเบี้ยเงินฝาก (Deposit Facility Rate) ลง 0.25% มาอยู่ที่ 2.25% ซึ่งเป็นไปตามที่ตลาดคาดการณ์ โดย ECB ประเมิณว่าภาวะเศรษฐกิจมีแนวโน้มชะลอตัวลงจากความตึงเครียดทางการค้าที่รุนแรงขึ้น โดยความไม่แน่นอนที่เพิ่มขึ้นมีแนวโน้มที่จะลดความเชื่อมั่นของภาคครัวเรือนและภาคธุรกิจ ขณะที่ความผันผวนในตลาดอันเนื่องมาจากความตึงเครียดทางการค้าจะส่งผลกระทบให้สถานการณ์ทางการเงินตึงตัว ในทางกลับกัน ธนาคารกลางสหรัฐฯ (Fed) ยังคงใช้กลยุทธ์แบบ Wait-and-See โดยนายเจอโรม พาวเวลล์ ประธาน Fed กล่าวในการประชุมเสวนาที่จัดโดย Economic Club of Chicago ว่าธนาคารกลางจะรอดูความชัดเจนของนโยบายเศรษฐกิจของทรัมป์ ก่อนที่จะพิจารณาปรับเปลี่ยนอัตราดอกเบี้ย พร้อมระบุว่าภาษีนำเข้าที่เพิ่งบังคับใช้ มีแนวโน้มส่งผลให้เงินเฟ้อปรับตัวสูงขึ้น และการเติบโตทางเศรษฐกิจชะลอลง ซึ่งสร้างความท้าทายให้กับการตัดสินใจด้านนโยบายการเงินของ Fed มากยิ่งขึ้น

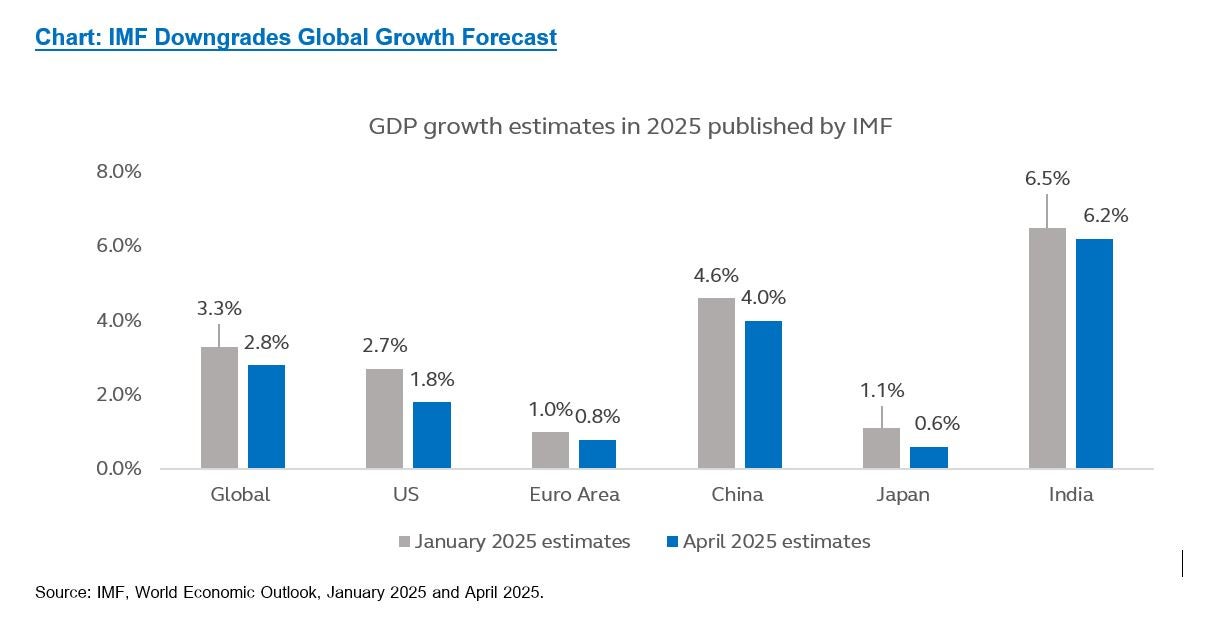

ขณะเดียวกัน กองทุนการเงินระหว่างประเทศ (IMF) ได้ปรับลดประมาณการการเติบโตของเศรษฐกิจโลกในปี 2025 มาอยู่ที่ 2.8% จากเดิมที่ 3.3% โดยให้เหตุผลหลักจากผลกระทบของมาตรการภาษีระหว่างสหรัฐฯ และประเทศคู่ค้า โดย IMF ยังปรับลดประมาณการการเติบโตของเศรษฐกิจสหรัฐฯ ในปี 2025 ลงมาอยู่ที่ 1.8% โดยลดลง 0.9% จากการคาดการณ์ในเดือนมกราคมที่ผ่านมา รวมถึงปรับลดประมาณการการเติบโตของเศรษฐกิจสำคัญในเอเชียจากแรงกดดันด้านการค้าและความไม่แน่นอนด้านนโยบายที่เพิ่มสูงขึ้น โดยคาดว่า GDP ของจีนจะเติบโตที่ 4.0% ญี่ปุ่น 0.6% และอินเดีย 6.2% ซึ่งเป็นอัตราการเติบโตที่ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับประมาณการก่อนหน้า ทั้งนี้ IMF ยังได้ปรับเพิ่มความน่าจะเป็นของภาวะเศรษฐกิจถดถอยทั่วโลกขึ้นเป็น 40% จาก 25% ซึ่งประมาณการไว้ ณ เดือนตุลาคม 2024 ในขณะเดียวกัน สำนักงานสถิติแห่งชาติจีน (NBS) รายงาน GDP ไตรมาสแรกของจีนที่ขยายตัว 5.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งดีกว่าที่ตลาดคาดการณ์ไว้ที่ 5.1% อย่างไรก็ตามแม้ว่าการเติบโตดังกล่าวจะสะท้อนถึงแรงส่งที่แข็งแกร่งจากการฟื้นตัวของเศรษฐกิจจีนที่เริ่มตั้งแต่ปลายปี 2024 ก็ตาม แต่สำนักงานสถิติแห่งชาติจีนยังคงแสดงความกังวลถึงสภาพแวดล้อมภายนอกที่มีความซับซ้อนและท้าทายมากขึ้น ซึ่งการฟื้นตัวของอุปสงค์ภายในประเทศอาจจะยังไม่เพียงพอที่จะชดเชยผลกระทบเชิงลบที่อาจจะเกิดขึ้นจากปัจจัยภายนอกดังกล่าว และบดบังโอกาสที่จะกล่าวอ้างได้ว่าเศรษฐกิจจีนนั้นเริ่มต้นปีได้ดี

Chart: IMF Downgrades Global Growth Forecast

Image

ท่ามกลางความไม่แน่นอนที่เพิ่มสูงขึ้น และความเสี่ยงของนโยบายทางการค้าที่อาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจโลก เราจึงคงมุมมองเป็นกลาง (Neutral) ต่อสินทรัพย์เสี่ยง เพื่อสะท้อนถึงความระมัดระวังของเราต่อภาวะการลงทุนในปัจจุบัน เรามองว่าหากมีการบังคับใช้มาตรการขึ้นภาษีตามที่เสนออย่างเต็มรูปแบบจริง จะส่งผลกระทบต่อเสถียรภาพของเศรษฐกิจโลกอย่างมีนัยสำคัญ แม้ว่าการชะลอการบังคับใช้มาตรการภาษีตอบโต้เพิ่มเติมเป็นระยะเวลา 90 วัน จะช่วยให้ตลาดการลงทุนฟื้นตัวจากการปรับฐานได้บางส่วน แต่เรายังไม่สามารถคาดการณ์ได้อย่างแน่นอน ว่ารัฐบาลของทรัมป์จะไม่เปลี่ยนกลับไปใช้นโยบายการค้าระหว่างประเทศที่รุนแรงอีก หรือจะไม่มีการประกาศมาตรการกีดกันทางการค้าเพิ่มเติม ดังนั้นจากภาวะการลงทุนที่ไม่แน่นอนดังกล่าว เราจึงแนะนำให้นักลงทุนใช้กลยุทธ์การจัดสรรสินทรัพย์แบบสมดุล (Balanced approach) โดยมีการลงทุนใน กองทุนผสมที่มีการกระจายการลงทุนหลาย ประเภทสินทรัพย์ (Asset Allocation) เป็นสัดส่วนหลัก (Core Portfolio) ร่วมกับการกระจายการลงทุนตามกลยุทธ์ Barbell คือ ผสมการลงทุนในกองทุนตราสารหนี้โลกเพื่อรองรับความผันผวน (Defensive) และการลงทุนในกลุ่ม Thematic Growth เพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่มที่ดี สำหรับการลงทุนในพอร์ตโฟลิโอหลัก (Core Portfolio) เราแนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) ซึ่งมีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล ช่วยลดความผันผวนของพอร์ต พร้อมทั้งมุ่งสร้างผลตอบแทนอย่างสม่ำเสมอในระยะยาว สำหรับกลยุทธ์ Barbell ในฝั่ง Defensive แนะนำกองทุนเปิดพรินซิเพิล โกลบอล เครดิต(PRINCIPAL GCREDIT) ซึ่งมีการจัดพอร์ต เพื่อลดความเสี่ยงจากภาวะเศรษฐกิจถดถอย โดยกองทุนนี้ลงทุนในกองทุนหลัก BNY Mellon Global Credit Fund ซึ่งเน้นลงทุนในตราสารหนี้คุณภาพดี Investment Grade โดยมีผลตอบแทนถึงวันครบกำหนด (Yield to Maturity) ที่ 5.5% และมีอันดับความน่าเชื่อถือเฉลี่ยที่ระดับ A ซึ่งกองทุนจะได้รับประโยชน์ หากอัตราผลตอบแทนพันธบัตร (Bond Yield) ปรับตัวลดลงในอนาคต

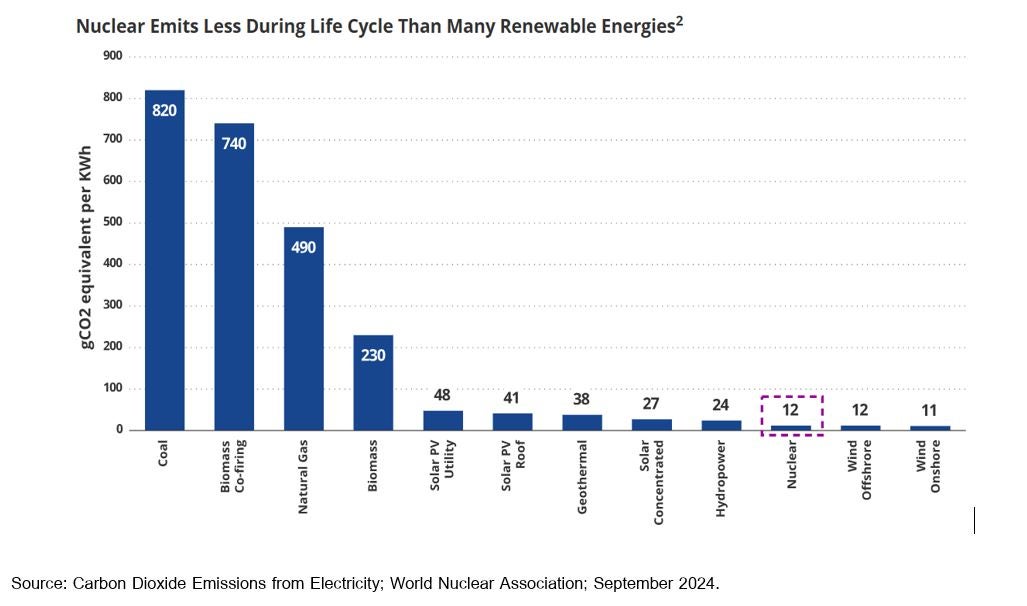

สำหรับกลยุทธ์ Barbell ในฝั่ง Growth เราแนะนำกองทุนเปิดพรินซิเพิล โกลบอล คลีน เอ็นเนอร์จี (PRINCIPAL GCLEAN) ซึ่งเน้นลงทุนในพลังงานนิวเคลียร์ พลังงานสะอาดยุคใหม่ที่เป็นทางออกที่ยั่งยืนให้กับพลังงานโลกในอนาคต ท่ามกลางปัจจุบันที่ความต้องการใช้ไฟฟ้าเพิ่มขึ้นอย่างรวดเร็วทั่วโลก จากนวัตกรรมด้านปัญญาประดิษฐ์ (AI) และการขยายตัวของศูนย์ข้อมูล (Data Centers) พลังงานนิวเคลียร์ จะเป็นพลังงานสำคัญที่ตอบโจทย์ความต้องการใช้ไฟฟ้าที่มากขึ้น เนื่องจากสามารถผลิตไฟฟ้าได้ปริมาณมาก และมีเสถียรภาพ ซึ่งแตกต่างกับพลังงานสะอาดประเภทอื่นเช่น ลมและแสงอาทิตย์ ที่มีข้อจำกัดเรื่องความเสถียรของกระแสพลังงาน ทั้งนี้ พลังงานนิวเคลียร์ยังเป็นที่ยอมรับในระดับสากลว่ามีการปล่อยก๊าซคาร์บอนไดออกไซด์ต่ำที่สุดเมื่อเทียบกับการผลิตไฟฟ้าจากแหล่งพลังงานอื่น ๆ ดังนั้น จึงถือได้ว่า พลังงานนิวเคลียร์เป็นองค์ประกอบสำคัญในการขับเคลื่อนโลกบรรลุเป้าหมายการปล่อยคาร์บอนสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2050 โดยปัจจุบัน หลายประเทศทั่วโลก รวมถึงสหรัฐอเมริกา ให้การสนับสนุนกฎระเบียบที่เกี่ยวข้องกับโรงไฟฟ้านิวเคลียร์มากขึ้น เช่น มีการต่ออายุการใช้งานของโรงไฟฟ้านิวเคลียร์ เพื่อรองรับกับความต้องการใช้พลังงานมากขึ้นในอนาคต

Chart: Nuclear Energy as a Low-Carbon Power Source Recognized Worldwide

Image

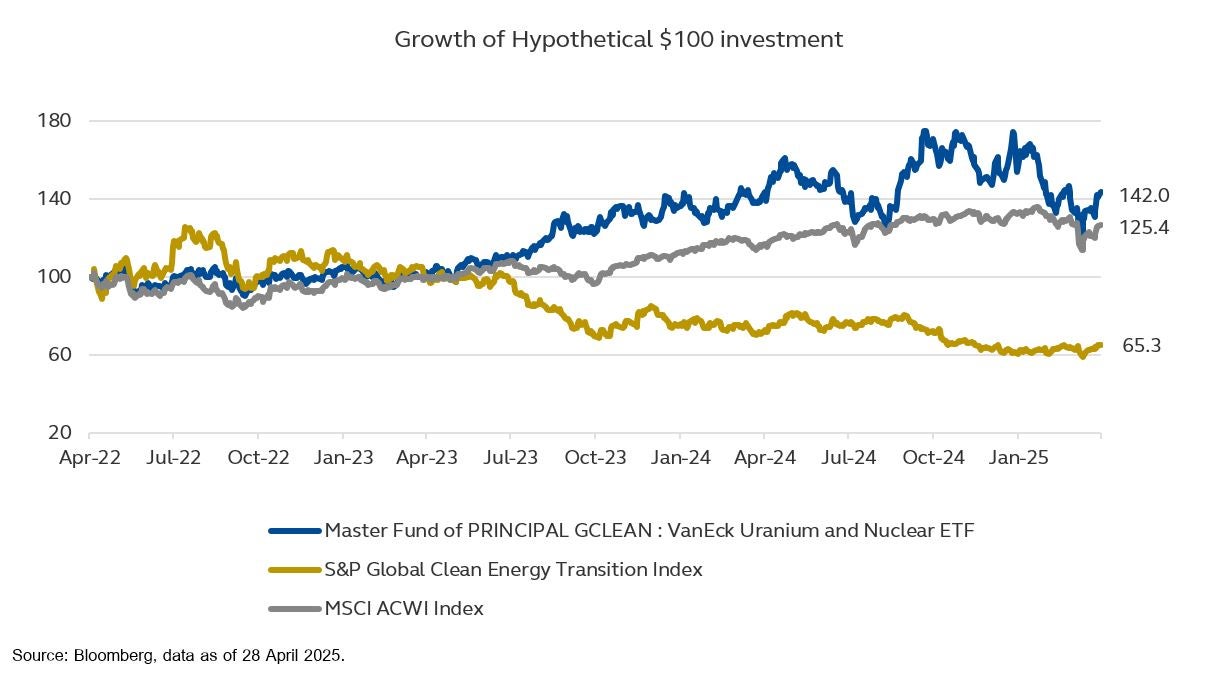

กองทุน PRINCIPAL GCLEAN ลงทุนในกองทุนหลัก VanEck® Uranium and Nuclear ETF ที่เน้นลงทุนในหุ้นที่เกี่ยวข้องกับการผลิตพลังงานนิวเคลียร์ การก่อสร้าง บำรุงรักษาโรงไฟฟ้านิวเคลียร์ บริษัทผลิตอุปกรณ์ เทคโนโลยีสำหรับอุตสาหกรรมนิวเคลียร์ รวมถึงการทำเหมืองยูเรเนียมเพื่อเป็นวัตถุดิบสำหรับโรงไฟฟ้านิวเคลียร์ทั่วโลก โดยพอร์ตการลงทุนมีการกระจายการลงทุนในบริษัทจากหลากหลายประเทศทั่วโลก นำโดยสหรัฐอเมริกา 48% แคนาดา 13% และอิตาลี 7% เป็นต้น นอกจากนี้ ส่วนใหญ่เป็นหุ้นขนาดใหญ่ถึง 61% ของพอร์ตการลงทุน และกระจายการลงทุนใน 3 กลุ่มอุตสาหกรรมหลัก ได้แก่ กลุ่มสาธารณูปโภค (Utilities) 50% พลังงาน (Energy) 35% และอุตสาหกรรม (Industrials) 14% กองทุนหลักลงทุนในหุ้นประมาณ 25 บริษัททั่วโลกที่มีความเชี่ยวชาญในอุตสาหกรรมนิวเคลียร์และยูเรเนียม เช่น บริษัท Constellation Energy Corp. ผู้ผลิตพลังงานปลอดคาร์บอนรายใหญ่ที่สุดในสหรัฐฯ และเป็นเจ้าของโรงไฟฟ้านิวเคลียร์หลายแห่ง ร่วมมือกับบริษัทเทคโนโลยี เช่น Microsoft เพื่อนำพลังงานนิวเคลียร์มาใช้กับ Data Centers บริษัท Cameco หนึ่งในบริษัทผลิตยูเรเนียมที่ใหญ่ที่สุดในโลก มีเหมืองแร่คุณภาพสูงในแคนาดา สหรัฐอเมริกา และคาซัคสถาน กองทุนหลักให้ผลตอบแทนที่ดี ในช่วง 3 ปีที่ผ่านมา สร้างผลตอบแทนเฉลี่ยต่อปีได้ถึง 11.41% และในช่วง 5 ปีที่ผ่านมา สร้างผลตอบแทนเฉลี่ยอยู่ที่ 15.80% โดยดัชนีอ้างอิง (Underlying Index) คือ MVIS Global Uranium & Nuclear Energy Index (MVNLRTR) สร้างผลตอบแทนเฉลี่ยต่อปี ในช่วง 3 ปี และ 5 ปี อยู่ที่ 11.45% และ 15.65% ตามลำดับ (ข้อมูล ณ วันที่ 31 มีนาคม 2568) ผลตอบแทนที่ดีของกองทุนหลักสะท้อนถึงศักยภาพการเติบโตที่แข็งแกร่งในกลุ่มอุตสาหกรรมยูเรเนียมและนิวเคลียร์ ดังนั้นเราเชื่อว่ากองทุน PRINCIPAL GCLEAN ที่ลงทุนในกลุ่มพลังงานนิวเคลียร์ จะเป็นธีมการลงทุนที่น่าสนใจ และมีแนวโน้มเติบโตที่ดีในระยะยาว จากโลกยุคใหม่ที่ต้องการใช้พลังงานไฟฟ้าที่มากขึ้น จากพลังงานสะอาดที่เสถียร

Chart: 3-Year Performance of Vaneck Uranium and Nuclear ETF, Global Clean Energy, and Global Equities as of 28 April 2025

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL GCLEAN ลงทุนกระจุกตัวในธุรกิจที่เกี่ยวข้องกับประเภทนิวเคลียร์และยูเรเนียม ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวนให้เข้าใจก่อนตัดสินใจลงทุน / PRINCIPAL GCLEAN กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINICIPAL GCREDIT กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา และยุโรป ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต