CIO View: Strong Q4 results prolonging the markets rally

Image

ในเดือนนี้ เราเริ่มต้นด้วยข้อมูลผลประกอบการไตรมาส 4/2566 ของบริษัทจดทะเบียนในสหรัฐฯ ยุโรป และญี่ปุ่น เนื่องจากเป็นประเด็นสำคัญที่หลายสำนักงานข่าวกล่าวถึง โดย ณ วันที่ 23 กุมภาพันธ์ ตลาดหุ้นสหรัฐฯ (S&P500) ตลาดหุ้นยุโรป (STOXX600) และ ตลาดหุ้นญี่ปุ่น (TOPIX) มีบริษัทที่ประกาศผลประกอบการแล้วประมาณ 80% 55% และ 94% ตามลำดับ ทั้งนี้ในส่วนของตลาดหุ้นสหรัฐฯ กำไรต่อหุ้น (EPS) ในไตรมาส 4 คาดว่าจะเติบโต 7% เทียบกับปีก่อน โดย 77% ของบริษัทที่ประกาศผลประกอบการแล้วมี EPS สูงกว่าคาด และหุ้นกลุ่ม Magnificent 7 ไม่รวม Tesla ยังคงเป็นกลุ่มหุ้นที่ทำผลการดำเนินงานในไตรมาส 4 ได้อย่างแข็งแกร่ง อย่างไรก็ตามหากไม่รวมหุ้นกลุ่ม Magnificent 7 การเติบโตของ EPS ในดัชนี S&P 500 ลดลง 4% ขณะที่ในฝั่งยุโรป EPS ลดลง -11% เทียบกับปีก่อน ซึ่งเป็นไปตามที่ตลาดคาด โดย 52% ของบริษัทที่ประกาศผลประกอบการแล้ว มี EPS สูงกว่าคาด และสุดท้ายตลาดหุ้นญี่ปุ่น EPS เติบโตเพิ่มขึ้น 10% เทียบกับปีก่อน เป็นไปตามที่ตลาดคาด โดย 55% ของบริษัทที่ประกาศผลประกอบการแล้วมี EPS สูงกว่าคาด ฉะนั้นเรามองว่าผลประกอบการที่ออกมาแข็งแกร่งในประเทศกลุ่มพัฒนาแล้วเป็นปัจจัยสนับสนุนให้หุ้นกลุ่มประเทศที่พัฒนาแล้ว ทำผลการดำเนินงานได้ดีอย่างต่อเนื่องตั้งแต่ต้นปีจนถึงปัจจุบัน ล่าสุดดัชนี S&P 500 ดัชนี STOXX600 และ ดัชนี Nikkei 225 ได้ปรับตัวเพิ่มขึ้นจนทำสถิติสูงสุดตลอดกาล

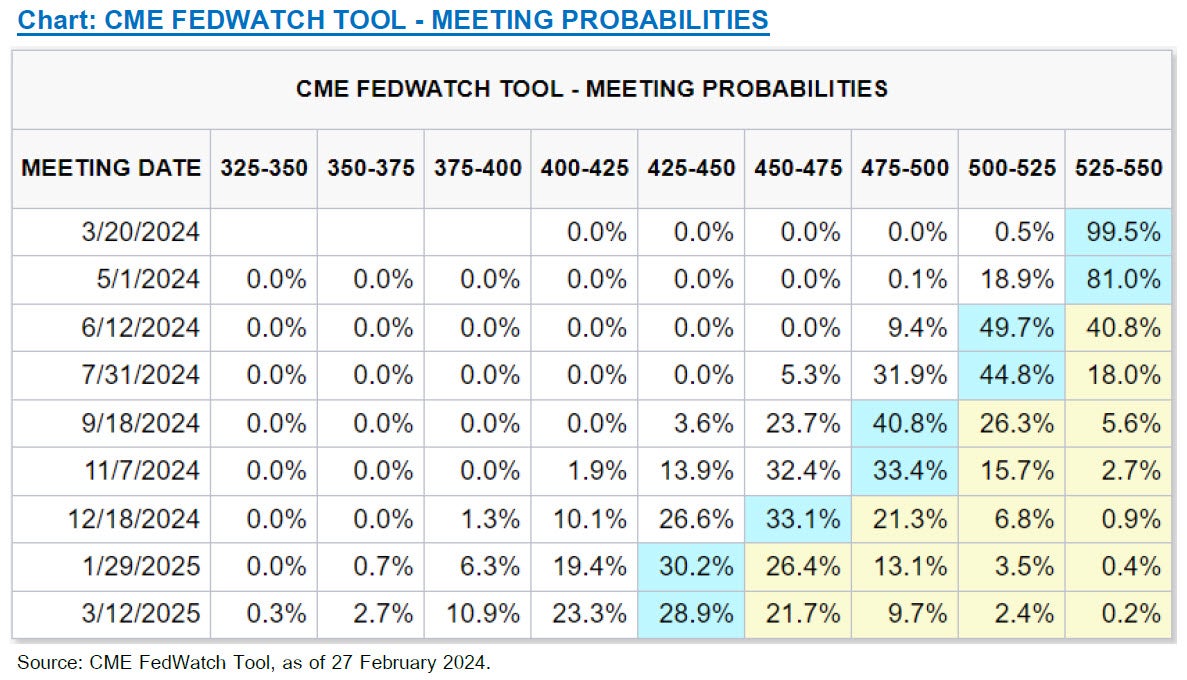

ด้านมุมมองอัตราดอกเบี้ยในปัจจุบันนักลงทุนและผู้เล่นส่วนใหญ่ในตลาดการเงินคาดว่าธนาคารกลางในกลุ่มประเทศพัฒนาแล้ว (DM) จะยังไม่ปรับลดอัตราดอกเบี้ยนโยบายในระยะเวลาอันสั้นเนื่องจากอัตราเงินเฟ้อยังคงอยู่ในระดับสูง เศรษฐกิจที่ยังเติบโตอย่างแข็งแกร่ง และการส่งสัญญาณจากธนาคารกลางประเทศต่างๆ ที่บ่งบอกถึงความระมัดระวังในการดำเนินนโยบายการเงิน อย่างไรก็ตามผู้เชี่ยวชาญส่วนใหญ่กลับมีมุมมองว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายในปีนี้ โดยคาดว่าจะเป็นเดือนมิถุนายน ทั้งนี้ช่วงเวลาในการลดดอกเบี้ยอาจแตกต่างกันเล็กน้อยในแต่ละประเทศของกลุ่มประเทศพัฒนาแล้วขึ้นอยู่กับสถานการณ์เงินเฟ้อของประเทศนั้นๆ

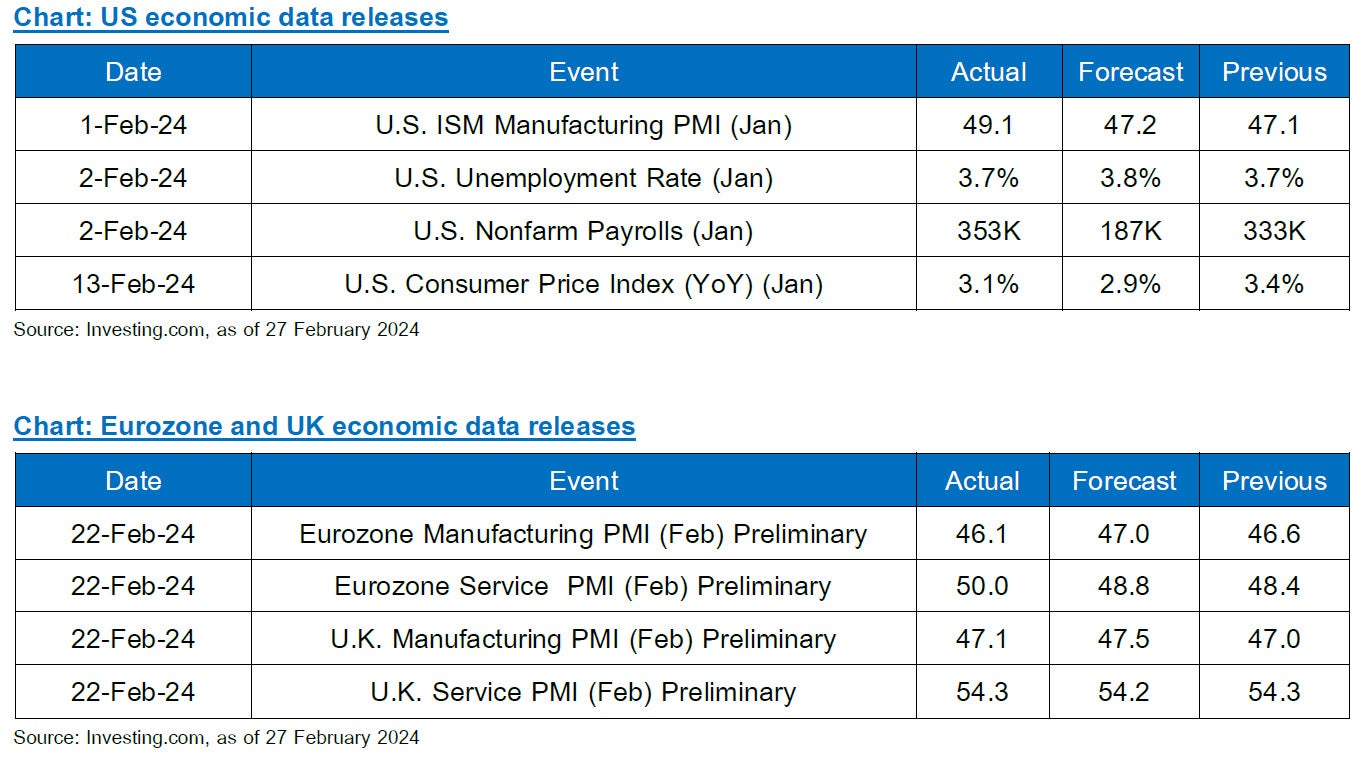

ในขณะที่สถานการณ์ความตึงเครียดในทะเลแดงซึ่งส่งผลให้การขนส่งสินค้าหยุดชะงักลงจะยังไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อภาคการผลิตของยูโรโซน แต่ภาคการผลิตของยูโรโซนกลับส่งสัญญาณความอ่อนแอออกมาเป็นระยะๆ จากปริมาณกิจกรรมการผลิตที่ชะลอตัวลงและกลายเป็นปัจจัยที่ต้องจับตามองอย่างใกล้ชิดในช่วง 2-3 เดือนต่อจากนี้ ทั้งนี้แม้ว่าเราจะเห็นสัญญาณเชิงบวกจากการฟื้นตัวของอุปสงค์ทั่วโลกและการปรับเพิ่มขึ้นดัชนีผู้จัดการฝ่ายจัดซื้อ (PMIs) ทั้งในยูโรโซนและสหราชอาณาจักรในช่วงหลายเดือนที่ผ่านมา แต่ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของยูโรโซนยังคงอยู่ในโซนหดตัว (ต่ำกว่า 50 จุด) โดยเฉพาะในเยอรมนี ประเทศซึ่งมีเศรษฐกิจขนาดใหญ่และมีความสำคัญต่อเศรษฐกิจของยุโรป สิ่งนี้สะท้อนถึงปัญหาเชิงโครงสร้างที่อยู่ในภาคอุตสาหกรรมของเยอรมนี ซึ่งอาจจำกัดการฟื้นตัวของการผลิตโดยรวมในยูโรโซน

ทางด้านตลาดหุ้นญี่ปุ่น แม้ว่าตลาดหุ้นจะแตะระดับสูงสุดเป็นประวัติการณ์ในสัปดาห์ที่ผ่านมา แต่ข้อมูลทางเศรษฐกิจกลับให้ภาพที่ต่างออกไป โดยเฉพาะการประกาศปิดโรงงานเป็นจำนวนมากซึ่งที่เป็นผลจากปัญหาด้านห่วงโซ่อุปทานที่ส่งผลกระทบต่อกิจกรรมทางธุรกิจทั้งภาคการผลิตและการบริการ แม้ว่ายอดค้าปลีกที่จะประกาศในสัปดาห์หน้าอาจเพิ่มขึ้นจากช่วงที่ผ่านมาเล็กน้อย แต่เราคาดว่าการผลิตภาคอุตสาหกรรมจะปรับตัวลดลงแรงสวนทางกับยอดขาย ในส่วนของธนาคารกลางญี่ปุ่น (BOJ) นั้นเรามองว่า มีแนวโน้มที่จะปรับเปลี่ยนทิศทางการดำเนินนโยบายการเงิน โดยคาดจะส่งสัญญาณในการประชุมครั้งถัดไป ซึ่งอาจนำไปสู่การขึ้นอัตราดอกเบี้ยครั้งแรกในช่วงกลางปี 2567

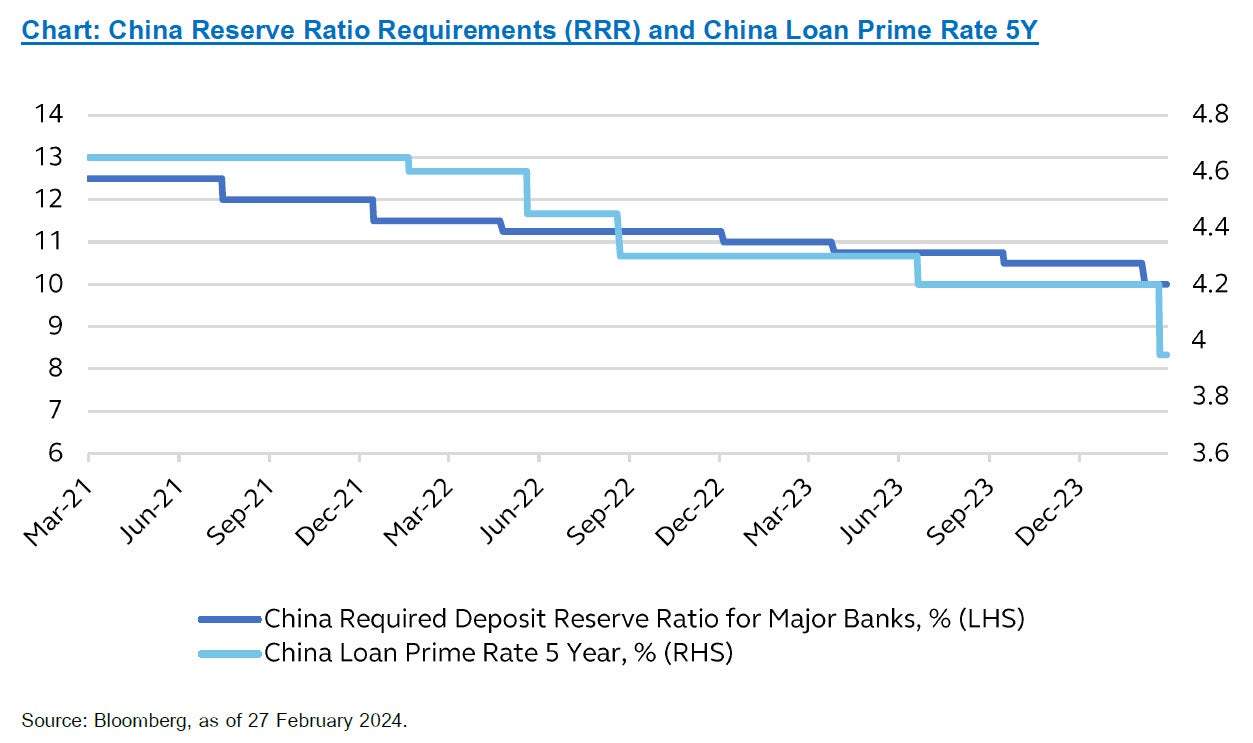

ทางฝั่งของจีนแม้ว่าเศรษฐกิจจะเริ่มเห็นสัญญาณเชิงบวกผ่านการใช้จ่ายที่เพิ่มขึ้นในช่วงวันหยุด แต่การบริโภคโดยรวมยังคงซบเซาประกอบกับระดับสินค้าคงคลังที่อยู่ในระดับสูง กดดันให้ราคาสินค้าปรับตัวลดลงและเข้าสู่ภาวะเงินฝืด ส่งผลให้เศรษฐกิจจีนมีแนวโน้มชะลอตัว ทั้งนี้เพื่อที่จะแก้ปัญหาดังกล่าว ธนาคารกลางจีน (PBOC) จึงตัดสินใจปรับลดอัตราดอกเบี้ยและอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจ ซึ่งรวมถึงการปรับลดดอกเบี้ยสินเชื่อลูกค้าชั้นดีระยะ 5 ปี (5 Year – Loan Prime Rate: LPR) ซึ่งเป็นดอกเบี้ยอ้างอิงสำหรับสินเชื่อที่อยู่อาศัยในจีนในอัตราส่วนที่มากที่สุดเป็นประวัติการณ์ นอกจากนี้ยังเพิ่มสภาพคล่องครั้งใหญ่ด้วยการลดอัตราส่วนเงินฝากขั้นต่ำที่ธนาคารพาณิชย์ต้องถือเก็บไว้เป็นเงินสำรอง (Reserve Requirement Ratio: RRR) ลง 0.50% ในช่วงเดือนมกราคมที่ผ่านมา โดย PBOC คาดว่ามาตราการดังกล่าวจะเข้ามากระตุ้นการเติบโตของสินเชื่อและเศรษฐกิจแบบค่อยเป็นค่อยไป อย่างไรก็ดีเรามองว่าธนาคารกลางจีนมีแนวโน้มที่จะประกาศนโยบายการเงินเพิ่มเติมในช่วงที่เหลือของปี ทั้งในรูปแบบของการลดอัตราดอกเบี้ยหรือการลดอัตราส่วนสำรองซึ่งอาจมีส่วนสนับสนุนการฟื้นตัวของตลาดหุ้นในระยะถัดไป

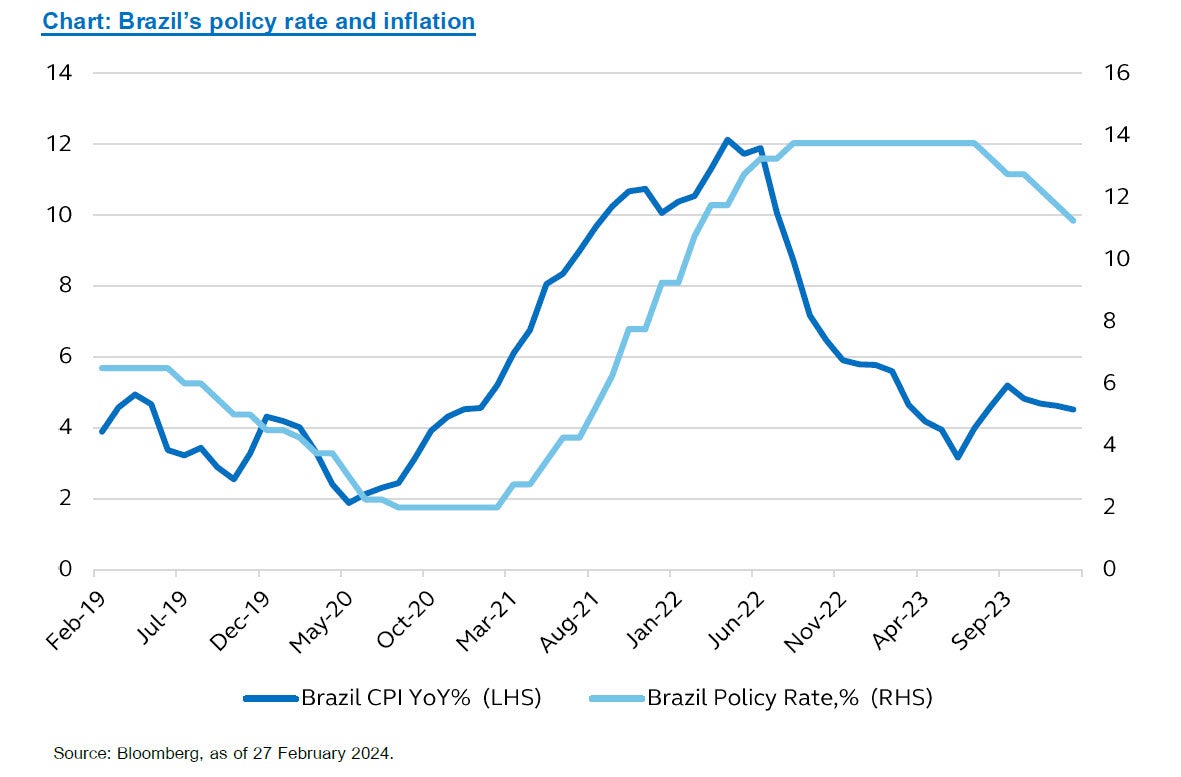

ธนาคารกลางบราซิล (Copom) ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.50% มาอยู่ที่ระดับ 11.25% ซึ่งเป็นไปตามแผนการปรับลดอัตราดอกเบี้ยท่ามกลางความไม่แน่นอนภายนอกประเทศ และการชะลอตัวของกิจกรรมทางเศรษฐกิจภายในประเทศ ทั้งนี้ธนาคารกลางบราซิลยังคงเน้นย้ำถึงความจำเป็นในการดำเนินนโยบายการเงินแบบผ่อนคลายผ่านการปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อจัดการกับปัญหาสภาวะเงินฝืดภายในประเทศ และหากเศรษฐกิจโดยรวมสามารถฟื้นตัวได้ตามที่ธนาคารกลางบราซิลได้คาดการณ์ไว้ ก็มีความเป็นไปได้ว่าคณะกรรมการฯจะลงมติเอกฉันท์เพื่อปรับลดอัตราดอกเบี้ยอีก 0.50% ในการประชุมครั้งถัดไป และให้ความเห็นว่าการปรับลดอัตราดอกเบี้ยที่ระดับดังกล่าวเป็นอัตราที่เหมาะสมสำหรับสภาวะทางการเงินในปัจจุบัน

ธนาคารกลางเม็กซิโก (Banxico) มีมติคงอัตราดอกเบี้ยไว้ที่ 11.25% ในการประชุมเดือนกุมภาพันธ์พร้อมส่งสัญญาณถึงความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยในอนาคต โดยจะพิจารณาตามตัวเลขทางเศรษฐกิจ ในขณะที่กิจกรรมทางเศรษฐกิจในปัจจุบันยังคงชะลอตัว โดยเฉพาะในภาคการผลิตซึ่งคณะกรรมการส่วนใหญ่คาดว่าจะสามารถฟื้นตัวได้ในช่วงครึ่งแรกของปี 2567 อย่างไรก็ดีตัวเลขอัตราเงินเฟ้อโดยรวมมีแนวโน้มปรับตัวลดลง แต่อัตราเงินเฟ้อในภาคบริการยังคงมีความร้อนแรงอยู่ ทั้งนี้ธนาคารกลางแม็กซิโกยังคงพิจารณานโยบายการเงินด้วยความระมัดระวัง และยังคงเฝ้าติดตามพัฒนาการทางเศรษฐกิจที่เกิดขึ้นอย่างใกล้ชิด โดยคณะกรรมการส่วนใหญ่มองว่าอาจจะมีการปรับลดอัตราดอกเบี้ยลงเล็กน้อยในช่วงเดือนมีนาคม และปรับเปลี่ยนให้เหมาะสมตามพัฒนาการทางเศรษฐกิจที่จะเกิดขึ้นในอนาคต

ทั้งนี้ภาพรวมการลงทุนในปัจจุบันยังคงสนับสนุนการลงทุนในกลุ่มประเทศ Emerging Market ex China จากแนวโน้มการเติบโตทางเศรษฐกิจที่ยังคงแข็งแกร่ง ในขณะที่ตัวเลขอัตราเงินเฟ้อก็ลดความร้อนแรงลง สะท้อนให้เห็นความเป็นไปได้ที่การปรับลดอัตราดอกเบี้ยนโยบายในกลุ่มประเทศกำลังพัฒนาจะดำเนินต่อไป นอกจากนี้ตัวเลขเศรษฐกิจทั่วโลกในภาพรวมก็ยังสะท้อนให้เห็นว่าอัตราเงินเฟ้อที่ปรับตัวลดลงทั่วโลกไม่ได้ทำให้เกิดการชะลอตัวของเศรษฐกิจอย่างมีนัยสำคัญ ซึ่งจะเป็นปัจจัยที่สนับสนุนให้ธนาคารกลางของกลุ่มประเทศพัฒนาแล้ว (Developed Market) เริ่มพิจารณาปรับลดอัตราดอกเบี้ยนโยบายในช่วงกลางปีนี้เช่นกัน ทั้งนี้เมื่อพิจารณาการลงทุนตามภูมิภาค เรายังคงเลือกกระจายการลงทุนบางส่วนไปยังกลุ่มประเทศละตินอเมริกา (Portfolio’s satellite idea) ในขณะที่เพิ่มความระมัดระวังในการลงทุนระยะยาวในหุ้นจีนและหุ้นเอเชีย อย่างไรก็ดีการลงทุนในหุ้นกลุ่ม EM ex-China จะช่วยลดความกังวลในส่วนนี้ลงได้

นอกเหนือจากมุมมองบวกที่มีต่อกลุ่ม LATAM และ EM ex-China ในปีนี้แล้ว เรายังคงชอบการลงทุนในตราสารทุนทั่วโลก 2 กองทุนที่เป็นทางเลือกการลงทุนที่เหมาะสมที่สุดของพอร์ตการลงทุนหลัก (Core portfolio) ได้แก่ กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) และกองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE) ควบคู่ไปกับการกระจายการลงทุนไปยังตราสารทุนทั่วโลกที่มีความผันผวนและการเติบโตสูงอย่างกองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP) ทั้งนี้ผลประกอบการของไตรมาส 4 ของปีที่แล้วที่ประกาศออกมาอย่างแข็งแกร่งประกอบกับความคาดหวังว่าธนาคารกลางของกลุ่มประเทศที่พัฒนาแล้วจะปรับลดอัตราดอกเบี้ยลงในช่วงกลางปี อาจส่งผลให้ Valuation ของตลาดหุ้นทั่วโลกอยู่ในระดับที่สูงต่อเนื่องไปอีกระยะหนึ่งก่อนที่จะมีปัจจัยเสี่ยงใหม่ปรากฎขึ้นและทำให้ฟองสบู่ราคาแตกลง

Image

Image

Image

Image

Image

อ่านข้อมูลเพิ่มเติม CIO View กุมภาพันธ์ 2567

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GQE และ PRINCIPAL GESG กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต