CIO View: มิถุนายน 2025

Image

ในเดือนมิถุนายน ตลาดการลงทุนทั่วโลกเผชิญกับความเปลี่ยนแปลงในหลายมิติ ทั้งความคืบหน้าของนโยบายภาษีระหว่างสหรัฐฯ กับประเทศคู่ค้า ท่าทีของธนาคารกลางหลักในการดำเนินนโยบายการเงิน ตลอดจนสถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงเพิ่มขึ้นในภูมิภาคตะวันออกกลาง ปัจจัยเหล่านี้ล้วนส่งผลกระทบต่อมุมมองและความเชื่อมั่นของนักลงทุนทั้งในด้านความเสี่ยง และโอกาสในการปรับกลยุทธ์การลงทุน ให้สอดคล้องกับภาวะความไม่แน่นอนที่ยังคงมีอยู่

ในด้านความคืบหน้าของนโยบายภาษีระหว่างสหรัฐฯ กับประเทศคู่ค้า การที่สหรัฐฯ และจีนได้บรรลุข้อตกลงในการลดภาษีศุลกากรบางส่วน ช่วยสร้างบรรยากาศเชิงบวกให้กับตลาดการลงทุนทั่วโลก โดยเฉพาะกลุ่มอุตสาหกรรมส่งออกในภูมิภาคเอเชียและยุโรปที่เริ่มกลับมาได้รับความสนใจจากนักลงทุนอีกครั้ง โดยในช่วงปลายเดือนพฤษภาคม ศาลการค้าระหว่างประเทศของสหรัฐฯ มีคำตัดสินว่าการที่รัฐบาลทรัมป์ใช้พระราชบัญญัติอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) เพื่อกำหนดอัตราภาษีศุลกากรกับประเทศคู่ค้านั้นเป็นการกระทำที่มิชอบด้วยกฎหมาย อย่างไรก็ตาม ศาลอุทธรณ์ได้มีคำสั่งระงับคำตัดสินดังกล่าวเป็นการชั่วคราว ส่งผลให้มาตรการภาษียังคงมีผลบังคับใช้ต่อไปจนกว่าจะมีการพิจารณาคดีในขั้นถัดไป ซึ่งมีกำหนดในวันที่ 31 กรกฎาคม 2568 และหลังจากนั้นไม่นาน ในวันที่ 3 มิถุนายน ประธานาธิบดีทรัมป์ประกาศเพิ่มอัตราภาษีศุลกากรต่อสินค้าเหล็กและอะลูมิเนียมจาก 25% เป็น 50% โดยอัตราใหม่นี้ครอบคลุมประเทศคู่ค้าทั้งหมด ยกเว้นสหราชอาณาจักรที่ยังคงใช้อัตราเดิมที่ 25% อย่างไรก็ดี ความตึงเครียดระหว่างสหรัฐฯ และจีนเริ่มคลี่คลายลงในวันที่ 10 มิถุนายน เมื่อทั้งสองประเทศสามารถบรรลุข้อตกลงในหลักการเกี่ยวกับกรอบความร่วมมือทางการค้า เพื่อให้สอดคล้องกับข้อตกลงที่เจรจาไว้ในเจนีวาเมื่อเดือนก่อนหน้า ซึ่งช่วยลดความกังวลของตลาดเกี่ยวกับความขัดแย้งทางการค้าที่ทวีความรุนแรงขึ้น ก่อนหน้านี้ที่ทั้งสองฝ่ายต่างกล่าวหากันว่าอีกฝ่ายละเมิดพันธกรณีที่ได้ตกลงไว้ นอกจากนี้ ความคืบหน้าในข้อตกลงการค้าระหว่างสหรัฐฯ และสหราชอาณาจักรยังถือเป็นอีกปัจจัยบวกต่อบรรยากาศการลงทุน โดยเมื่อวันที่ 16 มิถุนายน ทั้งสองประเทศได้ลงนามในข้อตกลงอย่างเป็นทางการ โดยสหรัฐฯ จะลดอัตราภาษีนำเข้ารถยนต์จาก 27.5% เหลือ 10% สำหรับโควต้าการนำเข้าจำนวน 100,000 คันต่อปี ขณะที่สินค้ากลุ่มอากาศยานบางประเภทจากสหราชอาณาจักรจะได้รับการยกเว้นภาษีนำเข้า ในทางกลับกัน สหราชอาณาจักรจะยกเลิกภาษีนำเข้า 20% สำหรับเนื้อวัวจากสหรัฐฯ และจัดตั้งโควตาปลอดภาษีสำหรับเนื้อวัวจำนวน 13,000 ตัน นอกจากนี้ ยังลดอัตราภาษีนำเข้าอีธานอลจากสหรัฐฯ ลงเหลือ 0% ภายใต้โควตาปลอดภาษีจำนวน 1.4 พันล้านลิตร

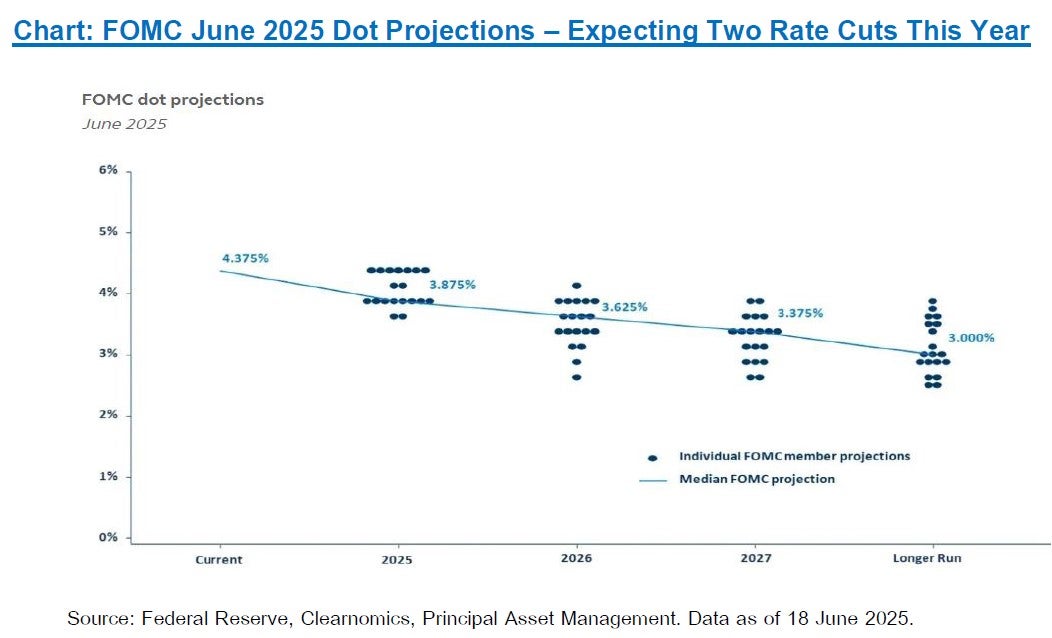

ทางด้านของนโยบายการเงิน ธนาคารกลางสหรัฐฯ (Fed) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.25%-4.50% ในการประชุมวันที่ 18 มิถุนายนที่ผ่านมา ท่ามกลางความกังวลต่อแนวโน้มเงินเฟ้อที่มีสัญญาณเร่งตัวขึ้น ขณะที่การเติบโตทางเศรษฐกิจเริ่มชะลอลง สะท้อนให้เห็นแรงกดดันจากภาวะ Stagflation ทั้งนี้ Fed ได้ปรับลดประมาณการการขยายตัวของเศรษฐกิจสหรัฐฯ ในปี 2568 และ 2569 เหลือ 1.4% และ 1.6% ตามลำดับ จากเดิมที่เคยประเมินไว้ในเดือนมีนาคมที่ 1.7% และ 1.8% ขณะเดียวกันได้ปรับเพิ่มประมาณการอัตราเงินเฟ้อพื้นฐาน (Core PCE) เป็น 3.0% ในปี 2568 และ 2.4% ในปี 2569 จากเดิมที่ 2.7% และ 2.2% ตามลำดับ สำหรับอัตราดอกเบี้ยนโยบาย คณะกรรมการ FOMC คาดว่าอัตราดอกเบี้ย ณ สิ้นปี 2568 จะอยู่ที่ 3.9% ซึ่งสะท้อนมุมมองว่ามีแนวโน้มที่จะลดดอกเบี้ย 2 ครั้ง ครั้งละ 0.25% ภายในปีนี้ ขณะที่ในปี 2569 และ 2570 แนวโน้มการลดดอกเบี้ยถูกปรับลดลงเหลือเพียงปีละ 1 ครั้ง ทำให้แนวโน้มการปรับลดอัตราดอกเบี้ยของ Fed จากนี้จนถึงสิ้นปี 2570 กลายเป็น 4 ครั้ง หรือประมาณ 1.00% อย่างไรก็ตาม ประธาน Fed เน้นย้ำว่า จะยังคงใช้กลยุทธ์ “รอดูสถานการณ์” (wait-and-see) โดยการดำเนินนโยบายในอนาคตจะขึ้นอยู่กับทิศทางของเงินเฟ้อและข้อมูลเศรษฐกิจที่จะเข้ามาเพิ่มเติม

Image

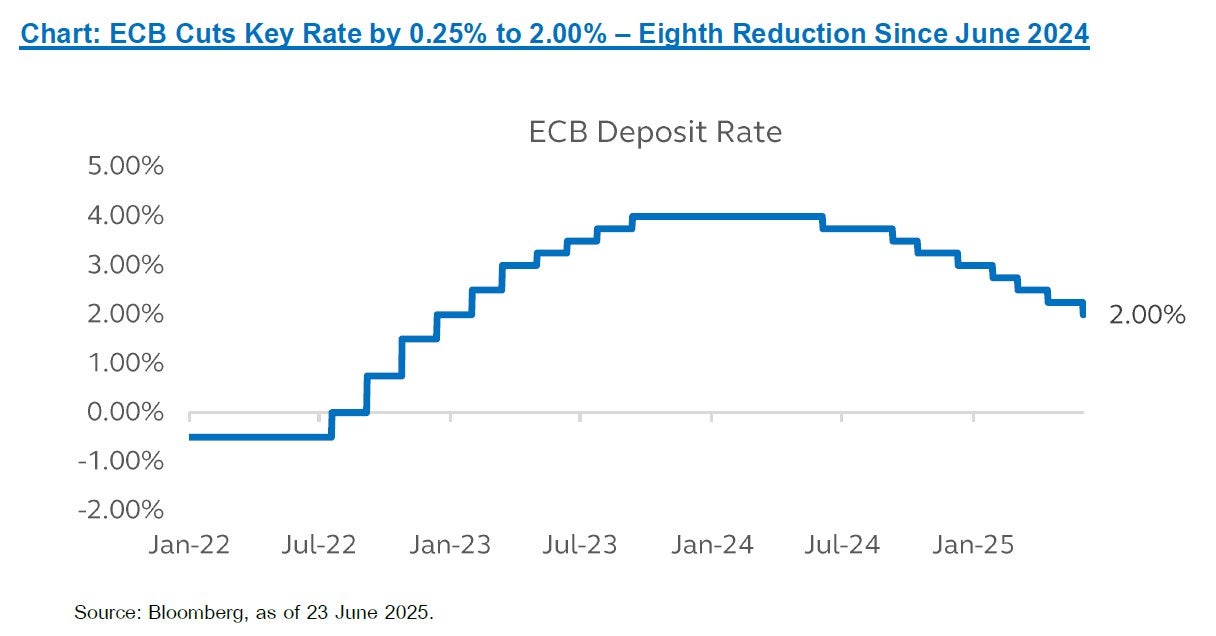

ธนาคารกลางญี่ปุ่น (BOJ) ได้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.5% ในการประชุมวันที่ 17 มิถุนายนที่ผ่านมา เป็นการคงอัตราดอกเบี้ยติดต่อกันเป็นครั้งที่สาม โดยนายอุเอดะ ผู้ว่าการธนาคารกลางญี่ปุ่น ได้แสดงความกังวลเกี่ยวกับความไม่แน่นอนของนโยบายภาษีนำเข้าของสหรัฐฯ รวมถึงผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจโลกและแนวโน้มเงินเฟ้อที่ยังคงอยู่ในระดับสูง ทั้งนี้ BOJ ยังคงยืนยันที่จะลดการซื้อพันธบัตรรัฐบาลญี่ปุ่นรายเดือนลงอย่างต่อเนื่อง โดยจะลดการซื้อพันธบัตรลงประมาณ 4 แสนล้านเยนต่อไตรมาส จนถึงเดือนมีนาคม 2569 ซึ่งจะทำให้ปริมาณการซื้อเหลือประมาณ 3 ล้านล้านเยนต่อเดือน หลังจากนั้น BOJ จะชะลอการลดปริมาณการซื้อเหลือ 2 แสนล้านเยนต่อไตรมาส ตั้งแต่เดือนเมษายน 2569 ถึงเดือนมีนาคม 2570 เพื่อให้ปริมาณการซื้อพันธบัตรรายเดือนลดลงเหลือประมาณ 2 ล้านล้านเยน โดยคาดว่าการซื้อพันธบัตรในช่วงไตรมาสที่สิ้นสุดเดือนมิถุนายน 2568 จะอยู่ที่ประมาณ 4.1 ล้านล้านเยนต่อเดือน การลดการซื้อพันธบัตรนี้มีเป้าหมายเพื่อรักษาเสถียรภาพและประสิทธิภาพของตลาดการเงิน ในทางกลับกัน ธนาคารกลางยุโรป (ECB) ได้ปรับลดอัตราดอกเบี้ยเงินฝากลง 0.25% มาอยู่ที่ 2.00% จากเดิมที่ 2.25% โดยยังคงประมาณการการเติบโตทางเศรษฐกิจของยูโรโซนที่ 0.9% เท่าเดิม และปรับลดคาดการณ์การเติบโตของปี 2569 เล็กน้อยจาก 1.2% เป็น 1.1% นอกจากนี้ ECB ยังได้ปรับลดประมาณการอัตราเงินเฟ้อ ลง 0.3% ในปี 2568 และ 2569 ลงมาอยู่ที่ 2.0% และ 1.6% ตามลำดับ

Image

ขณะที่ทางฝั่งเกาหลีใต้ได้จัดการเลือกตั้งประธานาธิบดีแบบฉุกเฉินเมื่อวันที่ 3 มิถุนายนที่ผ่านมา โดยนาย Lee Jae-myung จากพรรคเดโมแครตแห่งเกาหลีได้รับชัยชนะด้วยคะแนนเสียง 49.42% และขึ้นดำรงตำแหน่งประธานาธิบดีคนใหม่ โดยนโยบายเศรษฐกิจหลักของประธานาธิบดี Lee Jae-myung มุ่งเน้นการกระตุ้นการเติบโตในระยะยาว ผ่านการลงทุนขนาดใหญ่ในเทคโนโลยีขั้นสูง โดยเฉพาะด้านปัญญาประดิษฐ์ (AI) พร้อมทั้งผลักดันการพัฒนาในอุตสาหกรรมยุทธศาสตร์สำคัญ เช่น เทคโนโลยีชีวภาพและสุขภาพ วัฒนธรรม การป้องกันประเทศ อวกาศ พลังงาน และภาคการผลิตขั้นสูง นอกจากนี้ยังให้ความสำคัญกับการเร่งปฏิรูปตลาดการเงิน เพื่อส่งเสริมความสามารถในการแข่งขันและความโปร่งใสในระบบเศรษฐกิจ

อีกหนึ่งปัจจัยสำคัญที่ส่งผลต่อตลาดในเดือนมิถุนายน คือความตึงเครียดที่ทวีความรุนแรงขึ้นระหว่างอิสราเอลและอิหร่าน ส่งผลให้ราคาน้ำมันในตลาดโลกปรับตัวสูงขึ้นอย่างมีนัยสำคัญ โดยทั้งสองฝ่ายได้ใช้ขีปนาวุธและโดรนโจมตีเป้าหมายในเขตแดนของกันและกันโดยตรง อิสราเอลได้โจมตีเป้าหมายสำคัญ เช่น โรงงานน้ำมันและก๊าซธรรมชาติ รวมถึงโรงงานนิวเคลียร์ของอิหร่าน โดยมีเป้าหมายเพื่อสกัดกั้นไม่ให้อิหร่านพัฒนาอาวุธนิวเคลียร์ ขณะที่อิหร่านตอบโต้ด้วยการยิงขีปนาวุธและโดรนโจมตีโครงสร้างพื้นฐานของอิสราเอล รวมถึงโรงพยาบาลและอาคารตลาดหลักทรัพย์เทลอาวีฟ เมื่อวันที่ 19 มิถุนายน ด้านประธานาธิบดีทรัมป์ประกาศให้เวลาสองสัปดาห์สำหรับการเจรจาทางการทูตก่อนที่สหรัฐฯจะตัดสินใจดำเนินมาตรการโจมตีอิหร่าน อย่างไรก็ดีการประกาศดังกล่าวเป็นเพียงกลยุทธ์เพื่อปกปิดช่วงเวลาการโจมตีที่สหรัฐฯ วางแผนไว้ เพราะหลังจากนั้น ในวันที่ 21 มิถุนายน สหรัฐฯ ได้เปิดฉากโจมตีโรงงานนิวเคลียร์ 3 แห่งของอิหร่าน ได้แก่ Fordow, Natanz และ Isfahan เพื่อทำลายความสามารถในการผลิตนิวเคลียร์ของอิหร่านและชะลอความพยายามในการพัฒนาอาวุธนิวเคลียร์ การโจมตีครั้งนี้ทำให้ความขัดแย้งในตะวันออกกลางทวีความรุนแรงขึ้นอย่างมาก นับตั้งแต่การโจมตีของกลุ่มฮามาสต่ออิสราเอลในปี 2023 และเพิ่มความเสี่ยงที่อิหร่านจะตอบโต้สหรัฐฯ โดยเฉพาะฐานทัพและเรือรบในภูมิภาคดังกล่าว รวมถึงอาจส่งผลกระทบต่อเสถียรภาพของการส่งออกน้ำมันจากภูมิภาคที่เป็นแหล่งพลังงานสำคัญของโลก ซึ่งนักลงทุนควรติดตามสถานการณ์อย่างใกล้ชิด เนื่องจากมีผลกระทบต่อความผันผวนของตลาดน้ำมันและความไม่แน่นอนทางภูมิรัฐศาสตร์ในระยะข้างหน้า

ขณะที่ทางฝั่งไทย สถานการณ์การเมืองไทยเผชิญแรงสั่นสะเทือนครั้งสำคัญ โดยพรรคภูมิใจไทย ซึ่งเป็นพรรคใหญ่เป็นอันดับสองในรัฐบาลและมีสมาชิกสภาผู้แทนราษฎรจำนวน 69 ที่นั่ง ได้ประกาศถอนตัวจากรัฐบาลภายใต้การนำของนายกรัฐมนตรี แพทองธาร ชินวัตร โดยสาเหตุหลักมาจากผลกระทบจากการรั่วไหลของคลิปบันทึกเสียงการสนทนาทางโทรศัพท์ระหว่างนายกรัฐมนตรีแพทองธารกับฮุน เซน อดีตนายกรัฐมนตรีกัมพูชา ซึ่งเกี่ยวข้องกับข้อพิพาทชายแดนที่ทวีความตึงเครียดขึ้นอย่างมาก การถอนตัวของพรรคภูมิใจไทยส่งผลให้รัฐบาลนำโดยพรรคเพื่อไทยมีเสียงข้างมากในสภาลดลงอย่างมีนัยสำคัญ สร้างความกังวลในเรื่องเสถียรภาพทางการเมือง ซึ่งอาจส่งผลกระทบต่อแนวโน้มการเติบโตทางเศรษฐกิจของประเทศในระยะถัดไป ซึ่งพรรคเพื่อไทยวางแผนที่จะปรับโครงสร้างคณะรัฐมนตรีและกระทรวงที่ควบคุมโดยพรรคในรัฐบาลผสม อย่างไรก็ตามด้วยเสียงข้างมากที่ลดลงเหลือเพียงเล็กน้อยกว่า 250 ที่นั่ง อาจทำให้การผ่านร่างกฎหมายที่พรรคสนับสนุนเป็นไปอย่างยากลำบาก ขณะเดียวกันนักวิเคราะห์การเมืองหลายฝ่ายกำลังจับตาดูว่าการเปลี่ยนแปลงสถานการณ์นี้จะนำไปสู่การยุบสภาหรือไม่ ซึ่งจะส่งผลให้เกิดการเลือกตั้งใหม่ หรืออาจนำไปสู่การลาออกของนายกรัฐมนตรีแพทองธาร เพื่อเปิดทางให้รัฐบาลผสมเลือกนายกรัฐมนตรีคนใหม่ได้ ทั้งนี้หากเกิดการยุบสภาก็จะส่งผลให้การจัดทำงบประมาณและมาตรการกระตุ้นเศรษฐกิจของรัฐบาลเกิดความล่าช้าอย่างมีนัยสำคัญ เรามองว่าภาพรวมเศรษฐกิจไทยยังคงเผชิญความท้าทายจากปัจจัยภายนอก โดยเฉพาะผลกระทบทางลบที่คาดว่าจะเกิดขึ้นต่อภาคส่งออก จากความเป็นไปได้ในการปรับขึ้นภาษีนำเข้าของสหรัฐอเมริกา รวมถึงภาคการท่องเที่ยวที่อ่อนแอลงเนื่องจากจำนวนผู้นักท่องเที่ยวชาวจีนลดลงอย่างมีนัยสำคัญจากความกังวลด้านความปลอดภัย ดังนั้นด้วยแนวโน้มการเติบโตทางเศรษฐกิจที่อ่อนแอควบคู่กับเงินเฟ้อที่ต่ำอย่างต่อเนื่อง เราคาดว่า ธนาคารแห่งประเทศไทย (ธปท.) จะยังคงดำเนินนโยบายผ่อนคลายทางการเงินและยังไม่สิ้นสุดการปรับลดอัตราดอกเบี้ยในช่วงเวลาที่เหลือของปีนี้ อย่างไรก็ตามความผันผวนของราคาน้ำมันจากสถานการณ์ความขัดแย้งในตะวันออกกลางอาจกลายเป็นปัจจัยซับซ้อนที่มีผลต่อการตัดสินใจนโยบายการเงินของ ธปท. ในช่วงที่เหลือของปี

ในสภาวะที่ความผันผวนยังคงอยู่อย่างต่อเนื่อง เราเชื่อว่า “ความยืดหยุ่นในการจัดพอร์ตลงทุน” เป็นสิ่งสำคัญ การกระจายการลงทุนในหลายประเภทสินทรัพย์ หลากหลายภูมิภาคและกลุ่มอุตสาหกรรมเป็นพื้นฐานที่สำคัญในการสร้างพอร์ตการลงทุนที่สามารถรับมือกับความไม่แน่นอนในสถานการณ์ที่แตกต่างกันได้ ไม่ว่าจะเป็นความเสี่ยงด้านภูมิรัฐศาสตร์ ต้นทุนทางธุรกิจที่เพิ่มขึ้นจากมาตรการภาษี หรือนโยบายของธนาคารกลางที่มีแนวโน้มแตกต่างกันอย่างมีนัยสำคัญ ดังนั้นเราจึงยังคงแนะนำ กองทุน Multi assets เป็นพอร์ตการลงทุนหลัก (Core Portfolio) โดยแนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) สำหรับนักลงทุนทั่วไป เนื่องจากมีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำลงมา หรือต้องการเพิ่มสัดส่วนของตราสารหนี้ แนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) ส่วนนักลงทุนที่รับความเสี่ยงสูงหรือสนใจธีมการลงทุนที่เติบโตสูง แนะนำกองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล (PRINCIPAL MAGLOBAL) ทั้งนี้ นักลงทุนสามารถเสริมพอร์ตการลงทุนหลักด้วยกองทุนตราสารหนี้ระดับโลก เพื่อเพิ่มความมั่นคงให้กับพอร์ตการลงทุนมากขึ้น หรือเพิ่มการลงทุนไปทางกลุ่ม Thematic Growth เพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่มที่ดีได้ สำหรับพอร์ตที่ต้องการความมั่นคง มีความ Defensive มากขึ้น แนะนำกองทุนกองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) โดยกองทุนนี้ลงทุนในกองทุนหลัก PIMCO GIS Income Fund ซึ่งบริหารแบบเชิงรุก กระจายลงทุนในตราสารหนี้หลากหลายประเภท โดยล่าสุดมีอัตราผลตอบแทนถึงวันครบกำหนด (Yield to Maturity) อยู่ที่ 6.9% และมีอันดับความน่าเชื่อถือเฉลี่ยที่ AA– ถือว่าเป็นกองทุนสามารถสร้างส่วนต่างผลตอบแทนได้เหนือกว่าพันธบัตรรัฐบาลในระดับสูง ในขณะที่ยังคงรักษาคุณภาพอันดับความน่าเชื่อถือในระดับสูงเช่นเดียวกัน

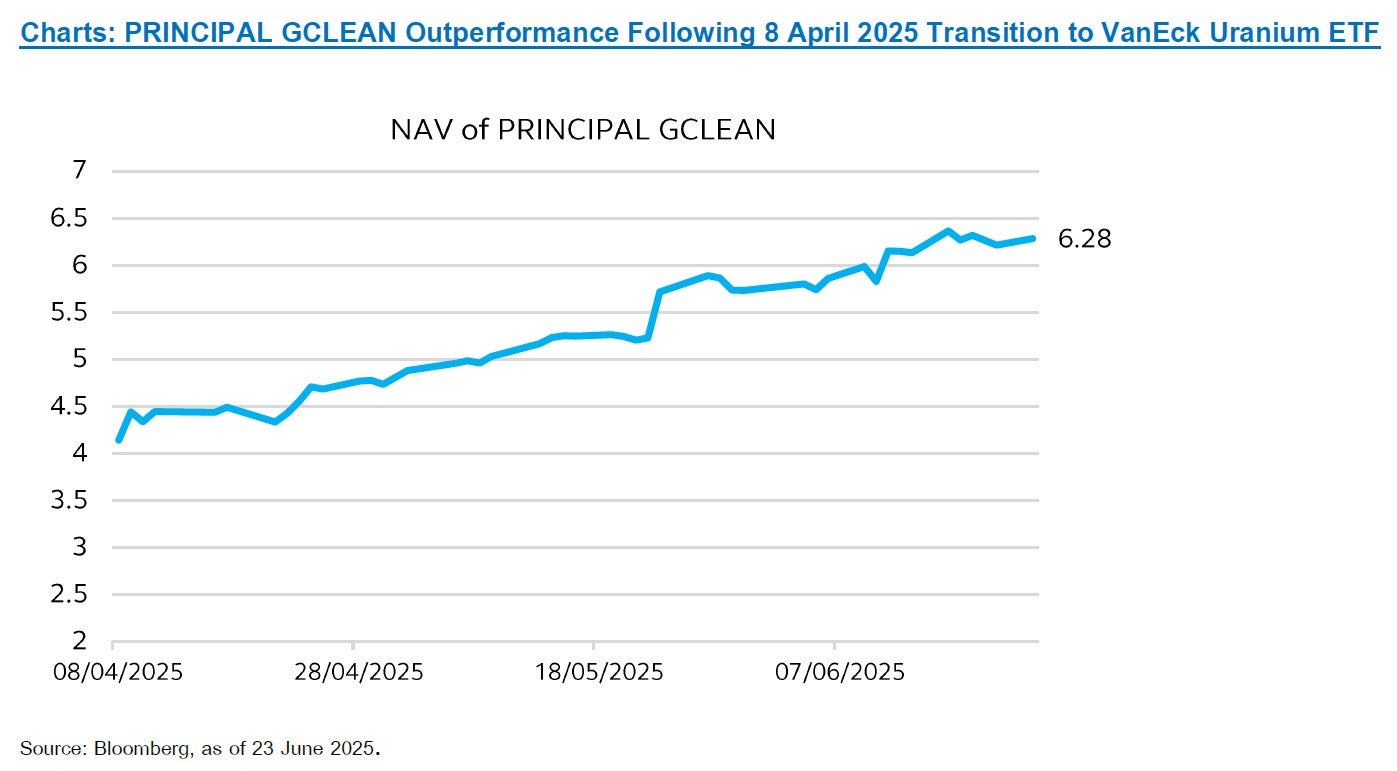

สำหรับพอร์ตการลงทุนในส่วน Growth แนะนำกองทุนเปิดพรินซิเพิล โกลบอล คลีน เอ็นเนอร์จี (PRINCIPAL GCLEAN) ซึ่งเน้นลงทุนในพลังงานนิวเคลียร์ เป็นพลังงานสะอาดยุคใหม่ที่เราเชื่อว่าจะเป็นทางออกที่ยั่งยืนให้กับพลังงานโลกในอนาคต ล่าสุด เมื่อวันที่ 4 พฤษภาคม ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ลงนามคำสั่งบริหารเพื่อเร่งเพิ่มการผลิตพลังงานนิวเคลียร์ในสหรัฐฯ ให้เพิ่มขึ้น 4 เท่าภายใน 25 ปี เพื่อตอบสนองความต้องการพลังงานที่เพิ่มขึ้นจากศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI ขณะที่เมื่อวันที่ 3 มิถุนายน Meta ได้ลงนามสัญญาซื้อขายไฟฟ้า (PPA) ระยะยาว 20 ปีกับ Constellation Energy เพื่อใช้ไฟฟ้าจากโรงไฟฟ้านิวเคลียร์ Clinton Clean Energy Center ในรัฐอิลลินอยส์ ซึ่งจะเริ่มต้นในปี 2027 ข้อตกลงนี้สะท้อนแนวโน้มที่บริษัทเทคโนโลยีขนาดใหญ่หันมาใช้พลังงานที่ปลอดคาร์บอนและมีเสถียรภาพสูง เพื่อสนับสนุนการเติบโตของ AI ทั้งหมดนี้ยิ่งตอกย้ำโอกาสการลงทุนใน PRINCIPAL GCLEAN ที่ลงทุนในกองทุนหลัก VanEck® Uranium and Nuclear ETF ที่เน้นลงทุนในหุ้นที่เกี่ยวข้องกับการผลิตพลังงานนิวเคลียร์ การก่อสร้าง บำรุงรักษาโรงไฟฟ้านิวเคลียร์ บริษัทผลิตอุปกรณ์ เทคโนโลยีสำหรับอุตสาหกรรมนิวเคลียร์ รวมถึงการทำเหมืองยูเรเนียมเพื่อเป็นวัตถุดิบสำหรับโรงไฟฟ้านิวเคลียร์ทั่วโลก กองทุนหลักให้ผลตอบแทนโดดเด่น โดย ณ วันที่ 23 มิถุนายน 2025 กองทุนหลักให้ผลตอบแทนโดดเด่น: 32.97% ตั้งแต่ต้นปี (YTD), 34.10% ในช่วง 1 ปี และ 30.05% ต่อปีในช่วง 3 ปี สูงกว่าดัชนีอ้างอิง MVIS Global Uranium & Nuclear Energy Index (MVNLRTR) ที่ให้ผลตอบแทน 32.61% (YTD), 33.75% (1 ปี), และ 30.28% ต่อปี (3 ปี) ผลตอบแทนที่ดีของกองทุนหลักสะท้อนถึงศักยภาพการเติบโตที่แข็งแกร่งในกลุ่มอุตสาหกรรมยูเรเนียมและนิวเคลียร์ ซึ่งเราเชื่อว่ากองทุน PRINCIPAL GCLEAN จะเป็นธีมการลงทุนที่น่าสนใจ และมีแนวโน้มเติบโตที่ดีในระยะยาว จากความต้องการพลังงานสะอาดและเสถียรภาพสูงในโลกยุคใหม่

Image Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL GCLEAN ลงทุนกระจุกตัวในธุรกิจที่เกี่ยวข้องกับประเภทนิวเคลียร์และยูเรเนียม ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวนให้เข้าใจก่อนตัดสินใจลงทุน / PRINCIPAL GCLEAN กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต