CIO View: เดือนพฤษภาคม 2568

Image

เดือนนี้เริ่มต้นด้วยการอัปเดตข่าวดี สหรัฐอเมริกาและสหราชอาณาจักรได้ประกาศบรรลุข้อตกลงทางการค้า โดยข้อตกลงดังกล่าวมีการผ่อนปรนภาษีศุลกากรบางส่วนที่เพิ่งประกาศใช้ไปก่อนหน้านี้ และวางกรอบความร่วมมือทางเศรษฐกิจในเชิงลึกมากขึ้น โดยเฉพาะภาคอุตสาหกรรมและเกษตรกรรมที่มีความสำคัญ ทั้งนี้รายละเอียดในการผ่อนปรนภาษีนั้น สหรัฐฯ ตกลงที่จะลดภาษีนำเข้ารถยนต์จากสหราชอาณาจักรจาก 27.5% เหลือ 10% สำหรับโควตาการนำเข้าจำนวน 100,000 คันต่อปี พร้อมทั้งยกเลิกภาษีนำเข้า 25% สำหรับเหล็กและอะลูมิเนียมจากสหราชอาณาจักร ขณะที่ฝั่งสหราชอาณาจักรจะยกเลิกภาษีนำเข้าเนื้อวัวจากสหรัฐฯ ที่เดิมอยู่ที่ 20% และจัดสรรโควตาการนำเข้าแบบปลอดภาษีจำนวน 13,000 เมตริกตันต่อปี นอกจากนี้ จะลดภาษีนำเข้าน้ำมันเอทานอลจากสหรัฐฯ ลงเหลือ 0% พร้อมกำหนดโควตาปลอดภาษีที่ 1.4 พันล้านลิตร

ขณะที่ฝั่งสหรัฐฯ และ จีน เมื่อวันที่ 10-11 พฤษภาคมที่ผ่านมา ทั้งสองประเทศได้จัดการประชุมเจรจาการค้ากับผู้นำระดับสูงที่เมืองเจนีวา ประเทศสวิตเซอร์แลนด์ ซึ่งนับเป็นการเจรจาต่อหน้าครั้งแรก นับตั้งแต่วันที่สหรัฐฯ ได้ประกาศเก็บภาษีนำเข้าสินค้าจากจีนสูงถึง 145% และจีนได้ตอบโต้ด้วยอัตราภาษี 125% ต่อสินค้าสหรัฐฯ ผลการประชุมครั้งนี้นำไปสู่การตกลงร่วมกันในการผ่อนคลายมาตรการภาษีเป็นระยะเวลา 90 วัน โดยสหรัฐฯ จะลดภาษีนำเข้าสินค้าจีนจาก 145% เหลือ 30% ขณะที่จีนจะลดภาษีจาก 125% เหลือ 10% นอกจากนี้ ทั้งสองประเทศตกลงที่จะจัดตั้งการหารือเชิงลึกด้านเศรษฐกิจและการค้า โดยจีนมอบหมายให้นายเหอ ลี่เฟิง รองนายกรัฐมนตรี เป็นตัวแทนหลัก ส่วนสหรัฐฯ ได้แต่งตั้งนาย Scott Bessent รัฐมนตรีว่าการกระทรวงการคลัง และนาย Jamieson Greer ผู้แทนการค้าสหรัฐฯ เป็นผู้นำการเจรจา

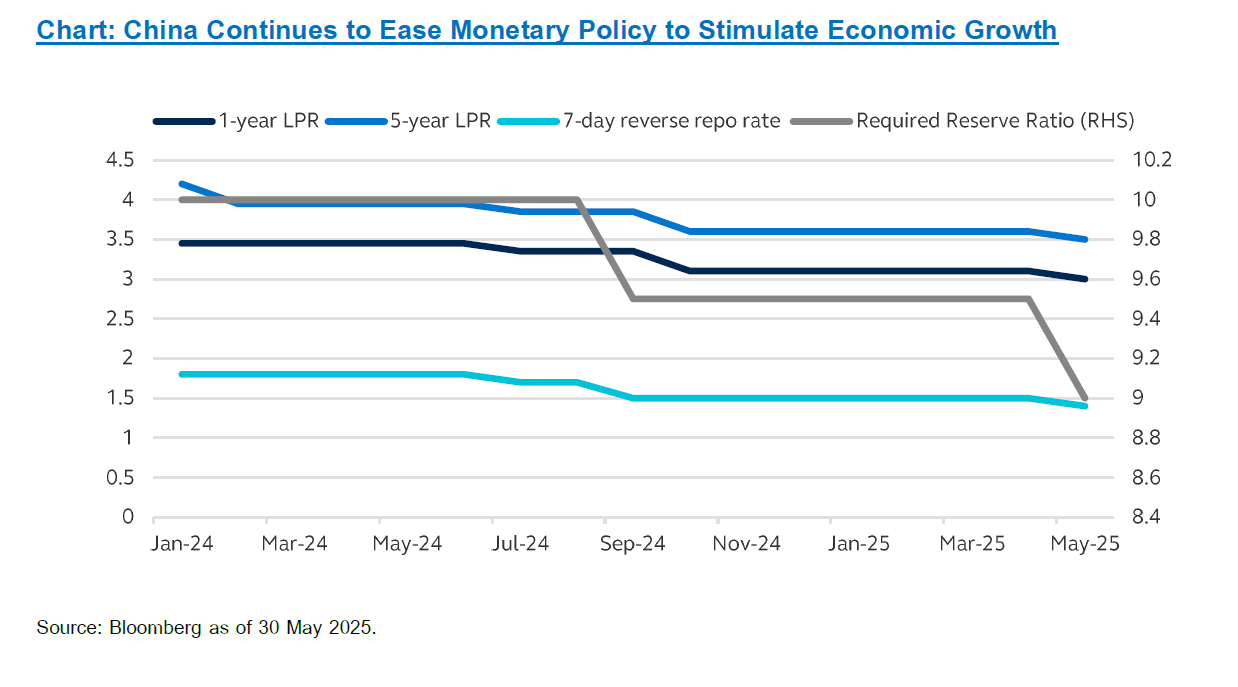

ด้านพัฒนาการของนโยบายการเงิน เมื่อวันที่ 7 พฤษภาคม ธนาคารกลางสหรัฐฯ (Fed) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.25% - 4.50% โดยคณะกรรมการนโยบายการเงิน (FOMC) ให้เหตุผลว่าแนวโน้มเศรษฐกิจมีความไม่แน่นอนเพิ่มสูงขึ้น ทั้งด้านเงินเฟ้อและอัตราการว่างงานที่ปรับตัวเพิ่มสูงขึ้นตั้งแต่การประชุมในรอบเดือนมีนาคมที่ผ่านมา ทำให้ Fed ยังคงใช้กลยุทธ์แบบ Wait-and-See เพื่อรอดูสถานการณ์ และตัวเลขเศรษฐกิจเพิ่มเติม ก่อนตัดสินใจปรับนโยบายในครั้งต่อไปทางฝั่งธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.5% ตามที่ตลาดคาดการณ์ไว้เมื่อวันที่ 1 พฤษภาคม นอกจากนี้ BOJ ได้ปรับลดประมาณการอัตราการเติบโตทางเศรษฐกิจสำหรับปีงบประมาณสิ้นสุดเดือนมีนาคม 2569 และ 2570 ลงเหลือ 0.5% และ 0.7% ตามลำดับ จากเดิมที่คาดการณ์ไว้ที่ 1.1% และ 1.0% ตามลำดับ ผู้ว่าการธนาคารกลาง นายคาซูโอะ อุเอดะ ยืนยันว่า BOJ จะยังคงดำเนินนโยบายการเงินที่ยืดหยุ่น โดยเน้นการตัดสินใจบนพื้นฐานข้อมูลเศรษฐกิจและเงินเฟ้อ หากภาวะเศรษฐกิจและอัตราเงินเฟ้อเป็นไปตามเป้าหมาย ธนาคารกลางจะพิจารณาปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม อย่างไรก็ตามเขาได้แสดงความกังวลว่าภาวะเศรษฐกิจอาจชะลอตัวในระยะสั้นจากผลกระทบของมาตรการภาษีการค้า ในทางกลับกันธนาคารกลางจีน (PBOC) กลับได้ประกาศปรับลดอัตราดอกเบี้ยและดำเนินมาตรการผ่อนคลายนโยบายการเงินเพิ่มเติมหลายรายการเพื่อกระตุ้นเศรษฐกิจ โดยปรับลดดอกเบี้ยซื้อคืนพันธบัตรระยะ 7 วัน (Reverse Repo) อัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ทั้ง 1 ปี และ 5 ปีลง 0.1% เป็น 1.4%, 3.0% และ 3.5% ตามลำดับ นอกจากนี้ยังปรับลดอัตราดอกเบี้ยเงินกู้จากธนาคารกลาง (central bank lending) ลง 0.25% ทำให้อัตราดอกเบี้ยเงินกู้ระยะ 3 เดือน 6 เดือน และ 1 ปีสำหรับพัฒนาเศรษฐกิจชนบทและธุรกิจขนาดเล็ก อยู่ที่ 1.2% และ 1.4% และ 1.5% ตามลำดับ ปรับลดอัตราดอกเบี้ยในโครงการปล่อยกู้ตามโครงสร้าง (structural monetary policy instruments) เหลือ 1.5% และการปล่อยกู้แบบมีหลักประกัน (pledged supplementary lending) เหลือ 2.0% พร้อมทั้งประกาศปรับลดอัตราส่วนเงินสำรองที่ธนาคารพาณิชย์ต้องกันไว้ (RRR) ลงอีก 0.5% เหลือ 9.0% เพื่อเพิ่มสภาพคล่องในระบบและกระตุ้นการเติบโตของเศรษฐกิจ

Image

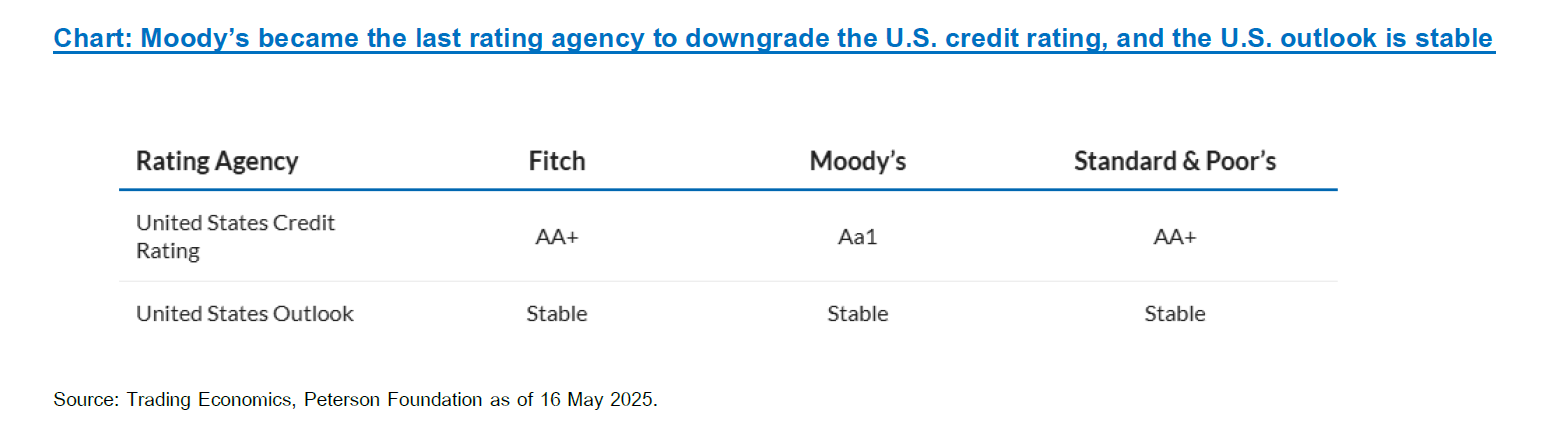

เมื่อกลางเดือนพฤษภาคมที่ผ่านมา สถาบันจัดอันดับความน่าเชื่อถือ Moody’s Ratings ได้ประกาศปรับลดอันดับความน่าเชื่อถือของรัฐบาลสหรัฐอเมริกา 1 ขั้น จาก Aaa ลงสู่ระดับ Aa1 โดยให้เหตุผลว่า การเพิ่มขึ้นอย่างต่อเนื่องของหนี้ภาครัฐ และภาระดอกเบี้ยจ่ายของรัฐบาล ส่งผลให้แนวโน้มเสถียรภาพทางการคลังของสหรัฐอ่อนแอลง การปรับลดครั้งนี้ทำให้สหรัฐฯ ไม่ได้รับอันดับเครดิตสูงสุด (Triple-A) จากทั้งสามสถาบันหลักอีกต่อไป โดยก่อนหน้านี้ Standard & Poor’s ก็เคยปรับลดอันดับความน่าเชื่อถือที่ Triple-A ของสหรัฐฯ ลงในปี 2011 ในขณะที่ Fitch เคยปรับลดในปี 2023 ทั้งนี้ในรายงานของ Moody’s ระบุว่า “รัฐบาลสหรัฐฯ หลายชุดที่ผ่านมาไม่สามารถหยุดยั้งภาระหนี้ที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง รวมไปถึงการที่ฝ่ายบริหารและสภาคองเกรสไม่สามารถหามาตรการเพื่อจัดการการขาดดุลงบประมาณจำนวนมหาศาลและต้นทุนดอกเบี้ยที่เพิ่มขึ้น ทาง Moody’s จึงมองว่าประสิทธิภาพทางการคลังของสหรัฐฯ มีแนวโน้มที่จะถดถอยลง เมื่อเทียบกับอดีตที่ผ่านมาของสหรัฐฯ และเมื่อเปรียบเทียบกับประเทศอื่นที่ได้รับการจัดอันดับความน่าเชื่อถือในระดับสูง” จึงเป็นเหตุผลที่ปรับลดอันดับเครดิตของสหรัฐลง

Image

เมื่อวันที่ 22 พฤษภาคม สภาผู้แทนราษฎรของสหรัฐอเมริกา ซึ่งอยู่ภายใต้การควบคุมของพรรครีพับลิกัน ได้ผ่านร่างกฎหมายลดภาษีฉบับใหญ่ มีวัตถุประสงค์เพื่อขยายและต่อยอดจากกฎหมาย Tax Cuts and Jobs Act (TCJA) ที่ประกาศใช้ในปี 2017 พร้อมทั้งเพิ่มสิทธิประโยชน์ทางภาษีในรูปแบบชั่วคราวหลายรายการ และยกเลิกมาตรการสนับสนุนพลังงานสะอาดหลายข้อที่ได้ถูกผลักดันโดยอดีตประธานาธิบดีโจ ไบเดน จากพรรคเดโมแครต ซึ่งสำนักงานงบประมาณรัฐสภาประเมินว่าร่างกฎหมายฉบับนี้จะส่งผลให้รัฐบาลกลางมีภาระขาดดุลเพิ่มขึ้นประมาณ 3.8 ล้านล้านดอลลาร์สหรัฐในช่วง 10 ปีข้างหน้า

ทางฝั่งไทย ธนาคารแห่งประเทศไทย (ธปท.) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 1.75% โดยให้เหตุผลว่าแนวโน้มเศรษฐกิจชะลอตัว และอัตราเงินเฟ้ออยู่ในระดับต่ำกว่ากรอบเป้าหมาย ในการประชุมครั้งนี้ มีกรรมการ 5 ท่านลงมติเห็นชอบให้ปรับลดอัตราดอกเบี้ย ขณะที่อีก 2 ท่านลงมติให้คงอัตราดอกเบี้ยเดิมไว้ ทางธปท. มองว่า ปัจจุบันความไม่แน่นอนอยู่ในระดับสูงจากนโยบายการค้าของสหรัฐฯ ซึ่งจะส่งผลกระทบต่อการชะลอตัวของเศรษฐกิจโลก โดยคาดว่าเศรษฐกิจไทยจะเริ่มส่งผลกระทบชัดเจนมากขึ้นในช่วงครึ่งหลังของปี ซึ่งจะกระทบมากน้อยเพียงใด ขึ้นอยู่กับมาตรการตอบสนองของภาครัฐ ประกอบกับอัตราเงินเฟ้อมีแนวโน้มลดลงต่ำกว่ากรอบเป้าหมาย 1-3% ของธปท. จากราคาน้ำมันในตลาดโลกลดลง และมาตรการอุดหนุนราคาจากภาครัฐ อีกทั้งภาวะทางการเงินยังคงตึงตัว การขยายตัวของสินเชื่อชะลอลง และคุณภาพสินเชื่อมีแนวโน้มแย่ลง ทั้งหมดนี้ล้วนเป็นปัจจัยสนับสนุนการปรับลดอัตราดอกเบี้ยนโยบาย แม้ว่าบางความคิดเห็นจากเจ้าหน้าที่ ธปท. บางท่านยังไม่แสดงท่าทีชัดเจนเกี่ยวกับแนวโน้มการลดดอกเบี้ยต่อเนื่อง แต่เราประเมินว่าพื้นฐานทางเศรษฐกิจไทยที่อ่อนแอจะสนับสนุนให้มีการลดดอกเบี้ยอีก 0.25% สู่ระดับ 1.50% ในการประชุม 1-2 ครั้งข้างหน้า

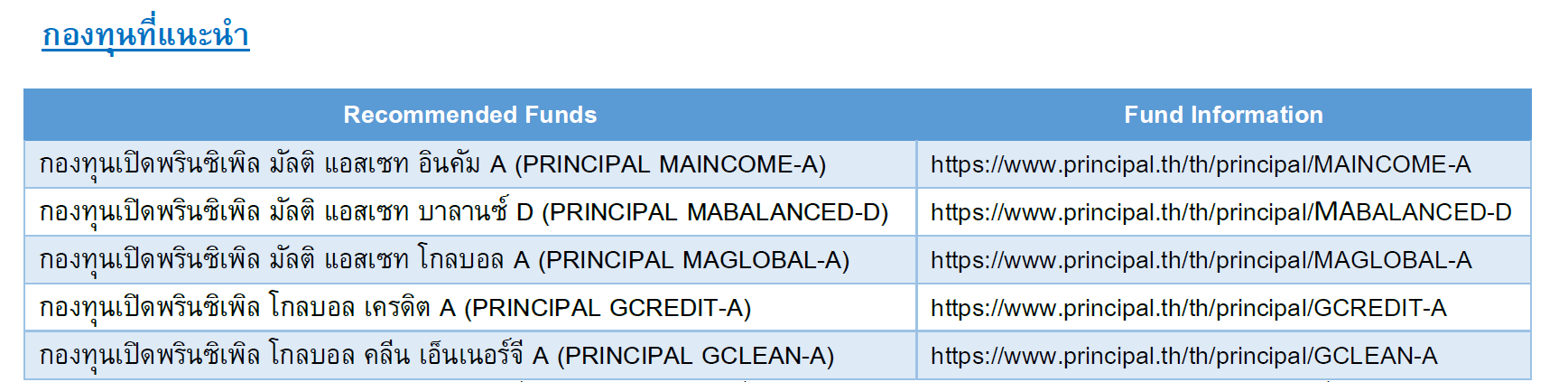

ในภาพรวม เรายังคงมีมุมมองเชิงระมัดระวังในการจัดสรรสินทรัพย์ในช่วงเวลานี้ โดยในช่วงต้นเดือนเมษายน ดัชนีหุ้นของประเทศหลักๆทั่วโลกเผชิญกับแรงเทขายอย่างหนัก ก่อนจะทยอยฟื้นตัวในช่วงปลายเดือนเมษายนต่อเนื่องถึงพฤษภาคม หลังมีการประกาศชะลอการจัดเก็บภาษีนำเข้าเป็นเวลา 90 วัน ส่งผลให้ดัชนีปรับตัวขึ้นกลับมาใกล้ระดับสูงสุดที่เคยทำไว้ในช่วงเดือนกุมภาพันธ์ถึงมีนาคม ในด้านการจัดสรรสินทรัพย์ เรามีมุมมอง Underweight เล็กน้อยต่อตลาดหุ้นโลก ในขณะที่มอง Overweight เล็กน้อยต่อตราสารหนี้ไทย เรายังคงมองว่า กองทุน Multi Assets ที่กระจายการลงทุนในหลายสินทรัพย์ทั่วโลก เป็นทางเลือกที่เหมาะสมสำหรับนักลงทุนที่ยังต้องการลงทุนอย่างต่อเนื่อง โดยแนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) สำหรับนักลงทุนทั่วไป เนื่องจากมีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำลงมา หรือต้องการเพิ่มสัดส่วนของตราสารหนี้ แนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) ส่วนนักลงทุนที่รับความเสี่ยงสูงหรือสนใจธีมการลงทุนที่เติบโตสูง แนะนำกองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล (PRINCIPAL MAGLOBAL)

เราเชื่อว่า “ความยืดหยุ่นในการจัดพอร์ตลงทุน” เป็นสิ่งสำคัญ ภายใต้สภาวะปัจจุบันที่ยังมีความไม่แน่นอน จากความเสี่ยงด้านภูมิรัฐศาสตร์ ต้นทุนทางธุรกิจที่เพิ่มขึ้นจากมาตรการภาษี และนโยบายของธนาคารกลางที่มีแนวโน้มแตกต่างกันอย่างมีนัยสำคัญ นักลงทุนจึงควรจัดพอร์ตการลงทุนให้มีการกระจายความเสี่ยง และมีความคล่องตัว เพื่อรับมือกับความผันผวน พร้อมทั้งโอกาสใหม่ๆ ที่จะเกิดขึ้น โดยพอร์ตการลงทุนหลัก (Core Portfolio) ยังคงแนะนำกองทุน Multi Assets ที่ช่วยสร้างความมั่นคงและความยืดหยุ่นในสภาวะเศรษฐกิจที่ไม่แน่นอน ทั้งนี้ นักลงทุนสามารถเสริมพอร์ตการลงทุนหลักด้วยกองทุนตราสารหนี้ระดับโลก เพื่อเพิ่มความมั่นคงให้กับพอร์ตการลงทุนมากขึ้น หรือเพิ่มการลงทุนไปทางกลุ่ม Thematic Growth เพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่มที่ดี ตัวอย่างพอร์ตการลงทุนแนะนำ เช่น Core Portfolio แนะนำลงทุนกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) ซึ่งมีการจัดสรรลงทุนระหว่างหุ้นและตราสารหนี้อย่างสมดุล ช่วยลดความผันผวนของพอร์ตขณะยังคงมุ่งหวังผลตอบแทนที่สม่ำเสมอ โดยหากต้องการให้พอร์ตมีความ Defensive มากขึ้น แนะนำกองทุนเปิดพรินซิเพิล โกลบอล เครดิต (PRINCIPAL GCREDIT) ซึ่งมีการจัดพอร์ต เพื่อลดความเสี่ยงจากภาวะเศรษฐกิจถดถอย โดยกองทุนนี้ลงทุนในกองทุนหลัก BNY Mellon Global Credit Fund ซึ่งเน้นลงทุนในตราสารหนี้คุณภาพดี Investment Grade โดยมีผลตอบแทนถึงวันครบกำหนด (Yield to Maturity) ที่ 5.5% และมีอันดับความน่าเชื่อถือเฉลี่ยที่ระดับ A ซึ่งกองทุนจะได้รับประโยชน์ หากอัตราผลตอบแทนพันธบัตร (Bond Yield) ปรับตัวลดลงในอนาคต

และท้ายที่สุด สำหรับพอร์ตการลงทุนในส่วน Growth แนะนำกองทุนเปิดพรินซิเพิล โกลบอล คลีน เอ็นเนอร์จี (PRINCIPAL GCLEAN) ซึ่งเน้นลงทุนในพลังงานนิวเคลียร์ เป็นพลังงานสะอาดยุคใหม่ที่ผันผวนของพอร์ตขณะยังคงมุ่งหวังผลตอบแทนที่สม่ำเสมอ โดยหากต้องการให้พอร์ตมีความ Defensive มากขึ้น แนะนำกองทุนเปิดพรินซิเพิล โกลบอล เครดิต (PRINCIPAL GCREDIT) ซึ่งมีการจัดพอร์ต เพื่อลดความเสี่ยงจากภาวะเศรษฐกิจถดถอย โดยกองทุนนี้ลงทุนในกองทุนหลัก BNY Mellon Global Credit Fund ซึ่งเน้นลงทุนในตราสารหนี้คุณภาพดี Investment Grade โดยมีผลตอบแทนถึงวันครบกำหนด (Yield to Maturity) ที่ 5.5% และมีอันดับความน่าเชื่อถือเฉลี่ยที่ระดับ A ซึ่งกองทุนจะได้รับประโยชน์ หากอัตราผลตอบแทนพันธบัตร (Bond Yield) ปรับตัวลดลงในอนาคตและท้ายที่สุด สำหรับพอร์ตการลงทุนในส่วน Growth แนะนำกองทุนเปิดพรินซิเพิล โกลบอล คลีน เอ็นเนอร์จี (PRINCIPAL GCLEAN) ซึ่งเน้นลงทุนในพลังงานนิวเคลียร์ เป็นพลังงานสะอาดยุคใหม่ที่เราเชื่อว่าจะเป็นทางออกที่ยั่งยืนให้กับพลังงานโลกในอนาคต ล่าสุดกองทุนได้รับปัจจัยบวกจากข่าวเมื่อวันที่ 4 พฤษภาคมที่ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ลงนามในคำสั่งบริหารได้ลงนามคำสั่งบริหารเพื่อเร่งขยายการผลิตพลังงานนิวเคลียร์ในประเทศให้เพิ่มขึ้น 4 เท่าภายใน 25 ปี สอดรับกับความต้องการพลังงานที่เร่งตัวจากการเติบโตของ AI และ Data Center โดยกองทุน PRINCIPAL GCLEAN ลงทุนในกองทุนหลัก VanEck® Uranium and Nuclear ETF ที่เน้นลงทุนในหุ้นที่เกี่ยวข้องกับการผลิตพลังงานนิวเคลียร์ การก่อสร้าง บำรุงรักษาโรงไฟฟ้านิวเคลียร์ บริษัทผลิตอุปกรณ์ เทคโนโลยีสำหรับอุตสาหกรรมนิวเคลียร์ รวมถึงการทำเหมืองยูเรเนียมเพื่อเป็นวัตถุดิบสำหรับโรงไฟฟ้านิวเคลียร์ทั่วโลก กองทุนหลักให้ผลตอบแทนโดดเด่น ณ วันที่ 27 พฤษภาคม 2568 ให้ผลตอบแทน 26.13% ในช่วง 3 เดือน, 22.98% ตั้งแต่ต้นปี, 16.07% ในช่วง 1 ปี และ 23.18% ต่อปีในช่วง 3 ปีที่ผ่านมา ขณะที่ดัชนีอ้างอิง MVIS Global Uranium & Nuclear Energy Index (MVNLRTR) สร้างผลตอบแทนอยู่ที่ 25.95%, 23.02%,16.49%,และ 23.35% ตามลำดับ ผลตอบแทนที่ดีของกองทุนหลักสะท้อนถึงศักยภาพการเติบโตที่แข็งแกร่งในกลุ่มอุตสาหกรรมยูเรเนียมและนิวเคลียร์ ดังนั้นเราเชื่อว่ากองทุน PRINCIPAL GCLEAN ที่ลงทุนในกลุ่มพลังงานนิวเคลียร์ จะเป็นธีมการลงทุนที่น่าสนใจ และมีแนวโน้มเติบโตที่ดีในระยะยาว จากโลกยุคใหม่ที่ต้องการใช้พลังงานไฟฟ้าที่มากขึ้น จากพลังงานสะอาดที่เสถียร

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL GCLEAN ลงทุนกระจุกตัวในธุรกิจที่เกี่ยวข้องกับประเภทนิวเคลียร์และยูเรเนียม ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวนให้เข้าใจก่อนตัดสินใจลงทุน / PRINCIPAL GCLEAN กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINICIPAL GCREDIT กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา และยุโรป ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต