CIO View: พฤศจิกายน 2025

Image

ในช่วงเดือนที่ผ่านมา บรรยากาศความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนลดลงอย่างมีนัยสำคัญ หลังจากทั้งสองประเทศบรรลุข้อตกลงทางการค้า หลังการประชุมระหว่างประธานาธิบดีทรัมป์และประธานาธิบดีสี จิ้นผิง ที่จัดขึ้นในประเทศเกาหลีใต้เมื่อวันที่ 1 พฤศจิกายน ภายใต้ข้อตกลงดังกล่าว จีนจะระงับการบังคับใช้มาตรการควบคุมการส่งออกแร่หายากทั่วโลกที่ประกาศไว้ในเดือนตุลาคม 2568 เป็นเวลา 1 ปี พร้อมทั้งระงับการเก็บภาษีตอบโต้ทั้งหมดที่ประกาศตั้งแต่วันที่ 4 มีนาคม รวมถึงยกเลิกมาตรการตอบโต้ที่ไม่ใช่ภาษี พร้อมดำเนินมาตรการอย่างเข้มงวดเพื่อลดการลักลอบส่งเฟนทานิลเข้าสหรัฐฯ และให้คำมั่นว่าจะนำเข้าถั่วเหลืองจากสหรัฐฯ จำนวน 12 ล้านตันในช่วงสองเดือนสุดท้ายของปี 2568 และไม่น้อยกว่า 25 ล้านตันในปี 2569 ในทางกลับกัน สหรัฐฯ จะปรับลดอัตราภาษีสำหรับสินค้านำเข้าจากจีนที่เกี่ยวข้องกับเฟนทานิลจาก 20% เหลือ 10% และคงการระงับการเก็บภาษีตอบโต้ในอัตราสูงสำหรับสินค้านำเข้าจากจีนไปจนถึงวันที่ 10 พฤศจิกายน 2568

Government Shutdown ที่ยาวนานที่สุดในประวัติศาสตร์ของสหรัฐอเมริกาซึ่งเริ่มต้นหลังจากสภาคองเกรสไม่สามารถผ่านร่างกฎหมายงบประมาณสำหรับปีงบประมาณ 2569 ได้ทันเส้นตายวันที่ 30 กันยายน 2568 ได้สิ้นสุดลงอย่างเป็นทางการ หลังจากประธานาธิบดีโดนัลด์ ทรัมป์ลงนามในร่างกฎหมายที่ผ่านสภาคองเกรสเมื่อวันที่ 13 พฤศจิกายน 2568 ร่างกฎหมายดังกล่าวครอบคลุมงบประมาณตลอดทั้งปีให้แก่กระทรวงเกษตร รวมถึงงบประมาณสำหรับการก่อสร้างทางทหารและหน่วยงานนิติบัญญัติ อีกทั้งยังมีมติชั่วคราวเพื่อจัดสรรงบประมาณสนับสนุนหน่วยงานอื่นจนถึงวันที่ 30 มกราคม 2569 อย่างไรก็ดี สภาคองเกรสจำเป็นต้องผ่านร่างกฎหมายงบประมาณเพิ่มเติมหรือขยายงบประมาณชั่วคราวก่อนถึงกำหนดดังกล่าวเพื่อหลีกเลี่ยงการปิดหน่วยงานภาครัฐบางส่วน (Partial Government Shutdown) อีกครั้ง ทั้งนี้ในช่วง Government Shutdown หน่วยงานกลางหลายแห่งรวมถึงสำนักงานสถิติแรงงานต้องระงับการดำเนินงาน ส่งผลให้การเผยแพร่ข้อมูลเศรษฐกิจอย่างเป็นทางการ เช่น รายงานการจ้างงานของสหรัฐฯ และดัชนีราคาผู้บริโภค (CPI) เกิดความล่าช้า สร้างความกดดันต่อธนาคารกลางสหรัฐฯ ซึ่งกำลังพิจารณาความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยเพิ่มเติม นอกจากนี้ การปิดหน่วยงานยังส่งผลกระทบต่อผลผลิตทางเศรษฐกิจ โดยสำนักงานงบประมาณรัฐสภาประเมินว่าอัตราการเติบโตของ GDP ในไตรมาส 4 ของปี 2568 จะลดลง 1.5% และจะเพิ่มขึ้น 2.2% ในไตรมาสแรกของปี 2569

ในเดือนพฤศจิกายนความขัดแย้งระหว่างญี่ปุ่นและจีนทวีความรุนแรงขึ้นอย่างมาก นับเป็นหนึ่งในช่วงเวลาที่ตึงเครียดที่สุดในรอบหลายปีเหตุการณ์ในครั้งนี้ยกระดับความรุนแรงขึ้นอย่างรวดเร็วหลังจากถ้อยแถลงของนายกรัฐมนตรีทาคาอิจิในการประชุมรัฐสภาญี่ปุ่นเมื่อวันที่ 7 พฤศจิกายน 2568 ที่ระบุว่าการโจมตีทางทหารของจีนหรือการปิดล้อมไต้หวันนั้น อาจถูกพิจารณาว่าเป็นสถานการณ์ที่คุกคามการอยู่รอดของญี่ปุ่นตามกฎหมายความมั่นคงแห่งชาติ ซึ่งเป็นเงื่อนไขสำคัญทางกฎหมายที่อาจเปิดทางให้ญี่ปุ่นใช้สิทธิในการป้องกันตนเองและเข้าแทรกแซงทางการทหารได้ จีนจึงมองว่าถ้อยแถลงดังกล่าวเป็นการแทรกแซงเรื่องภายในประเทศที่ไม่อาจยอมรับได้ และเริ่มดำเนินมาตรการหลายด้านเพื่อตอบโต้ถ้อยแถลงของนายกรัฐมนตรีทาคาอิจิ ซึ่งรวมถึงการระงับการนำเข้าผลิตภัณฑ์ทางทะเลจากญี่ปุ่น และปฏิเสธการประชุมระหว่างนายกรัฐมนตรีทาคาอิจิกับนายกรัฐมนตรีหลี่เฉียงในเวที G20 พร้อมทั้งออกคำเตือนให้ประชาชนจีนหลีกเลี่ยงการเดินทางไปญี่ปุ่น ส่งผลให้มีการยกเลิกตั๋วเครื่องบินหลายแสนใบ นอกจากนี้จีนยังส่งเรือตรวจการณ์ของหน่วยยามฝั่งเข้าไปลาดตะเวนในน่านน้ำรอบหมู่เกาะเซนกากุหรือเตียวหยูเพื่อยืนยันสิทธิการบังคับใช้กฎหมาย

แม้ว่าธนาคารกลางสหรัฐ (Fed) จะยังคงกังวลต่อแรงกดดันเงินเฟ้อที่อยู่ในระดับสูง แต่ก็เริ่มให้ความสำคัญมากขึ้นกับความเสี่ยงที่อาจกระทบต่อการจ้างงานซึ่งเป็นอีกหนึ่งเป้าหมายหลักตามพันธกิจคู่ของ Fed นอกจากนี้การคาดการณ์ว่าจะมีการแต่งตั้งประธาน Fed คนใหม่ที่มีแนวโน้มค่อนไปทางนโยบายการเงินแบบผ่อนคลายหลังนายเจอโรม พาวเวล หมดวาระในปีหน้าน่าจะช่วยตรึงอัตราดอกเบี้ยระยะสั้นให้อยู่ในระดับต่ำรวมถึงมีโอกาสที่จะปรับลดลง แม้ว่าเงินเฟ้อระยะยาวจะยังคง ทรงตัวอยู่ในระดับเดิมก็ตาม ทั้งนี้ตลาดแรงงานสหรัฐฯ ยังคงมีความเปราะบาง โดยเฉพาะเมื่อพิจารณาถึง Government Shutdown ที่ยืดเยื้อ ในขณะที่ตลาดหุ้นดูเหมือนจะสะท้อนมุมมองเศรษฐกิจแบบ ‘Goldilocks’ มากเกินไป ในสภาพเศรษฐกิจที่ชะลอตัวและต้องการแรงหนุนจากการลดดอกเบี้ย สินทรัพย์เชิงรับ เช่น REITs จึงมีแนวโน้มได้รับประโยชน์มากขึ้น

ในการประชุมเดือนตุลาคม ธนาคารกลางสหรัฐ (Fed) มีมติ 10 ต่อ 2 ให้ปรับลดกรอบเป้าหมายอัตราดอกเบี้ยกองทุนของธนาคารกลางลง 0.25% จาก 4.00%-4.25% มาอยู่ที่ระดับ 3.75%-4.00% พร้อมประกาศว่าจะยุติโครงการลดการถือครองพันธบัตรรัฐบาลสหรัฐและตราสารที่มีสินเชื่อจำนองค้ำประกัน (MBS) ในวันที่ 1 ธันวาคม 2568 ขณะที่รายงานการประชุม FOMC เดือนตุลาคมที่เผยแพร่เมื่อวันที่ 19 พฤศจิกายน ระบุว่าแม้คณะกรรมการจะมีมติปรับลดอัตราดอกเบี้ยอ้างอิงลงแต่ยังคงมีความเห็นที่แตกต่างกันอย่างชัดเจนเกี่ยวกับทิศทางดอกเบี้ยในอนาคต โดยเฉพาะสำหรับการประชุมในเดือนธันวาคมที่จะถึงนี้ ซึ่งคณะกรรมการส่วนใหญ่สนับสนุนการปรับลดดอกเบี้ยเนื่องจากมองว่ามีความจำเป็นเพื่อป้องกันไม่ให้อัตราการว่างงานปรับตัวเพิ่มขึ้นในระยะเวลาอันสั้น อย่างไรก็ตามคณะกรรมการหลายท่านยังคงไม่เห็นด้วยกับการปรับลดอัตราดอกเบี้ยเพิ่มเติมในเดือนธันวาคมจากแนวโน้มการปรับตัวเข้าสู่เป้าหมายที่ 2% ของอัตราเงินเฟ้อที่ชะลอตัวลง นอกจากนี้ยังมีความกังวลว่าการปรับลดอัตราดอกเบี้ยที่รวดเร็วจนเกินไปอาจทำให้ถูกตีความได้ว่าคณะกรรมการมิได้มีความจริงจังต่อเป้าหมายนอัตราเงินเฟ้อ ทั้งนี้รายการการประชุมระบุว่ากิจกรรมทางเศรษฐกิจยังขยายตัวได้ในระดับปานกลาง ขณะที่การจ้างงานเริ่มชะลอตัวและอัตราการว่างงานปรับเพิ่มขึ้นเล็กน้อย อย่างไรก็ดี คณะกรรมการทุกฝ่ายต่างเห็นตรงกันว่าอัตราเงินเฟ้อยังคงอยู่ในระดับสูง นอกจากนี้รายงานการประชุมชี้ว่า Fed กังวลต่อความยากลำบากในการประเมินพัฒนาการทางเศรษฐกิจ เนื่องจากสถานการณ์ Government Shutdown ที่ยืดเยื้อส่งผลให้ข้อมูลสำคัญ เช่น รายงานการจ้างงานเดือนกันยายนและรายงานเงินเฟ้อเดือนตุลาคมถูกเผยแพร่ล่าช้า

รายงานการจ้างงานสหรัฐฯ เดือนกันยายนที่เผยแพร่เมื่อวันที่ 20 พฤศจิกายน หลังจากล่าช้าเนื่องจากการ Government Shutdown สะท้อนว่าตลาดแรงงานยังคงอ่อนแอ โดยตัวเลข Non-farm Payrolls เพิ่มขึ้นเพียง 119,000 ตำแหน่ง หลังจากที่ปรับลดลง 4,000 ตำแหน่งในเดือนสิงหาคม ขณะที่อัตราการว่างงานปรับขึ้นสู่ 4.4% ซึ่งเป็นระดับสูงสุดตั้งแต่ตุลาคม 2564 ด้านค่าจ้างเฉลี่ยรายชั่วโมงเพิ่มขึ้นเพียง 0.2% ในเดือนกันยายน ต่ำกว่าที่คาดการณ์ไว้ 0.3% และเพิ่มขึ้น 3.8% เมื่อเทียบกับปีก่อน สูงกว่าที่คาดการณ์ไว้ 3.7% นอกจากนี้ ตัวเลขการจ้างงานในเดือนกรกฎาคมและสิงหาคมถูกปรับลดลงรวม 33,000 ตำแหน่ง สะท้อนว่าตลาดแรงงานอ่อนแอกว่าที่เคยประเมิน ขณะที่สำนักงานสถิติแรงงานสหรัฐ (BLS) ประกาศยกเลิกรายงานการจ้างงานเดือนตุลาคมทั้งหมด เนื่องจากไม่สามารถเก็บข้อมูลสำรวจครัวเรือนได้ในช่วง Government Shutdown ทำให้ข้อมูลเดือนกันยายนเป็นตัวเลขสุดท้ายที่ Fed จะใช้ประกอบการตัดสินใจก่อนการประชุมสำคัญในเดือนธันวาคม

ในฝั่งภูมิภาคอื่นๆ ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยที่ระดับ 2% ในการประชุมวันที่ 30 ตุลาคม ซึ่งเป็นการคงอัตราดอกเบี้ยต่อเนื่องเป็นครั้งที่สามติดต่อกัน โดยการตัดสินใจคงอัตราดอกเบี้ยครั้งนี้เกิดจากการประเมินของคณะกรรมการว่า นโยบายการเงินปัจจุบันอยู่ในระดับเหมาะสมที่จะทำให้อัตราเงินเฟ้อกลับสู่ระดับเป้าหมาย โดยอัตราเงินเฟ้อทั่วไป (Headline inflation) ในเขตยูโรโซนปัจจุบันอยู่ในระดับใกล้เคียงกับเป้าหมายของ ECB ที่ 2% แล้ว และจากการประมาณการล่าสุดคาดว่าอัตราเงินเฟ้อเฉลี่ยจะอยู่ที่ 2.1% ในปี 2568 และจะปรับลดลงสู่ 1.7% ในปี 2569 โดยคริสติน ลาการ์ด ประธาน ECB กล่าวในการแถลงข่าวหลังการประชุมว่า เศรษฐกิจยุโรปยังคงเติบโตต่อเนื่องแม้เผชิญสภาพแวดล้อมทางเศรษฐกิจโลกที่ท้าทาย และการที่เงินเฟ้ออยู่ในระดับที่ควบคุมได้ ECB จึงไม่น่าจะมีการปรับลดดอกเบี้ยอีกจนกว่าจะถึงปีหน้า ลาการ์ดยังย้ำว่า ECB “ไม่ได้มีการกำหนดทิศทางเกี่ยวกับอัตราดอกเบี้ยไว้ล่วงหน้า” และจะใช้แนวทางที่อิงกับข้อมูลเป็นหลัก และจะมีการทบทวนการคาดการณ์ในการประชุมแต่ละครั้งแบบ meeting by meeting

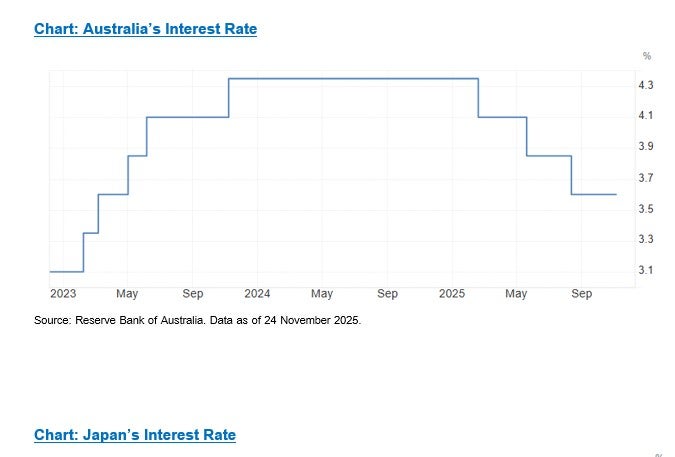

ด้านธนาคารกลางออสเตรเลีย (RBA) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 3.6% ในเดือนพฤศจิกายน 2568 หลังจากที่มีการปรับลดดอกเบี้ยไปก่อนหน้านี้ ผู้กำหนดนโยบายระบุว่าอัตราเงินเฟ้อได้ปรับลดลงอย่างรวดเร็วจากระดับสูงสุดในปี 2565 แม้จะมีการปรับขึ้นชั่วคราวในช่วงไม่กี่เดือนที่ผ่านมา โดยเน้นย้ำถึงความไม่แน่นอนที่ยังคงดำเนินอยู่ทั้งภายในประเทศและทั่วโลก โดยภายในประเทศอุปสงค์ภาคเอกชนที่แข็งแกร่งกว่าที่คาดการณ์ อาจทำให้ตลาดแรงงานตึงตัวและกระตุ้นเงินเฟ้อ ขณะเดียวกันความเสี่ยงจากการชะลอตัวของเศรษฐกิจอาจกระทบการเติบโต ส่วนในระหว่างประเทศ ความตึงเครียดด้านภูมิรัฐศาสตร์และการค้าที่เพิ่มสูงขึ้นยังคงเป็นความเสี่ยง แม้จะมีการปรับเพิ่มการคาดการณ์การเติบโตทางเศรษฐกิจของโลกขึ้น ส่งผลให้ภาวะทางการเงินผ่อนคลายลง แต่ผลจากการปรับลดอัตราดอกเบี้ยก่อนหน้านี้ต้องใช้เวลาในการส่งผ่านมายังภาคเศรษฐกิจอย่างเต็มที่ RBA ยังคงระมัดระวังและตัดสินใจตามข้อมูล โดยจะมีการติดตามอัตราเงินเฟ้อ อุปสงค์ และแนวโน้มตลาดแรงงานอย่างใกล้ชิด อย่างไรก็ตามคณะกรรมการคาดการณ์ว่าจะมีการลดดอกเบี้ยเพิ่มเติมในปี 2569 และเงินเฟ้อพื้นฐานมีแนวโน้มปรับเพิ่มสูงขึ้นเหนือ 3% ในระยะสั้น ก่อนจะชะลอตัวลงมาที่ประมาณ 2.6% ภายในปี 2570ในฝั่งธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ในการประชุมวันที่ 30 ตุลาคม ซึ่งเป็นคงอัตราดอกเบี้ยตั้งแต่เดือนมกราคม จากมติเห็นชอบ 7 ต่อ 2 เสียง โดยกรรมการ 2 ท่านคือ นาโอกิ ทามูระ และ ฮาจิเมะ ทาคาตะ เสนอให้ปรับขึ้นอัตราดอกเบี้ย 0.25% อย่างไรก็ตามคาซูโอะ อุเอดะ ผู้ว่าการธนาคารกลางญี่ปุ่น กล่าวว่าต้องการเห็นข้อมูลเพิ่มเติมเกี่ยวกับแนวโน้มการปรับขึ้นค่าจ้างในปีหน้าก่อน และเตือนว่าค่าเงินเยนที่อ่อนค่าอาจกระตุ้นเงินเฟ้อให้อัตราเงินเฟ้อเร่งตัวขึ้น และแม้ว่า BOJ ยืนยันว่าจะปรับขึ้นอัตราดอกเบี้ยหากเศรษฐกิจเป็นไปตามที่คาดการณ์ แต่ตลาดคาดการณ์ว่าอัตราดอกเบี้ยของญี่ปุ่นจะยังคงอยู่ในระดับต่ำภายใต้การนำของนายกรัฐมนตรีซานาเอะ ทากาอิจิ เนื่องจากแผนกระตุ้นเศรษฐกิจขนาดใหญ่มูลค่ากว่า 21 ล้านล้านเยนได้สะท้อนให้เห็นว่ารัฐบาลให้ความสำคัญกับการสนับสนุนการเติบโตทางเศรษฐกิจมากกว่าการเข้มงวดทางการเงิน ซึ่งมาตรการกระตุ้นนี้ต้องพึ่งพาการออกพันธบัตรรัฐบาลจำนวนมาก และจะเพิ่มแรงกดดันทางการคลัง ส่งผลให้ระดับหนี้สาธารณะของญี่ปุ่นสูงขึ้น ดังนั้นการปรับขึ้นอัตราดอกเบี้ยจึงไม่น่าจะเกิดขึ้น เนื่องจากอัตราดอกเบี้ยนโยบายที่สูงขึ้นจะไปเพิ่มต้นทุนการชำระหนี้และบั่นทอนผลของมาตรการกระตุ้นเศรษฐกิจ โดยเศรษฐกิจญี่ปุ่นยังคงแสดงให้เห็นถึงอุปสงค์ที่อ่อนแอ การปรับขึ้นค่าจ้างที่ไม่ทั่วถึง และอัตราเงินเฟ้อที่ระดับปานกลาง จึงคาดว่า BOJ จะยังคงนโยบายการเงินแบบผ่อนคลายต่อไป เพื่อหนุนการขยายตัวทางการคลัง

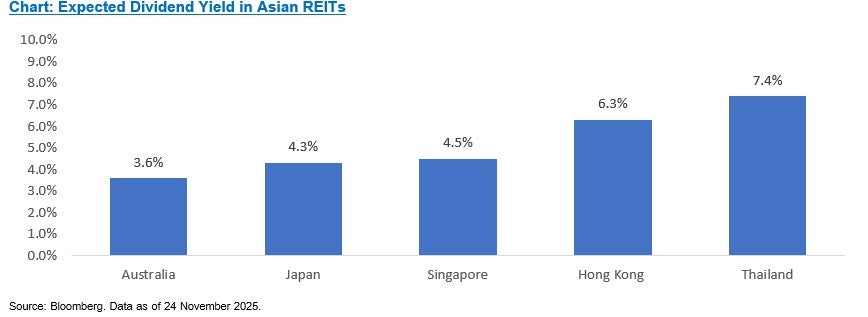

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์ฯ) รายงานตัวเลขเศรษฐกิจไทยเมื่อวันที่ 17 พฤศจิกายนที่ผ่านมา พบว่าเศรษฐกิจไทยในไตรมาสที่ 3 หดตัว 0.6% (Seasonal adjustment) เมื่อเทียบกับไตรมาสที่ผ่านมา โดยขยายตัว 1.2% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา ลดลงจากไตรมาสที่ผ่านมาที่ขยายตัว 2.8% นอกจากนี้ตัวเลขภาคการส่งออกยังชะลอตัวอย่างมีนัยสำคัญ โดยขยายตัว 6.9% เมื่อเทียบกับ 11.2% ในไตรมาสที่ผ่านมา ซึ่งมีสาเหตุหลักมาจากมาตรการกีดกันทางการค้าของสหรัฐฯ ด้านการใช้จ่ายภาครัฐหดตัวลง 3.9% จากความล่าช้าในการเบิกจ่ายงบประมาณภายหลังการเปลี่ยนรัฐบาล และถึงแม้ว่าปริมาณนักท่องเที่ยวจะฟื้นตัวขึ้นแต่อัตราการจองที่พักและร้านอาหารกลับชะลอตัวลง ทั้งนี้ สภาพัฒน์ฯ ยังคงประมาณการการขยายตัวของเศรษฐกิจไทยในปี 2568 ไว้ที่ 2.0% ลดลงกว่า 2.5% ในปี 2567 โดยประเมินว่าอัตราเงินเฟ้อเฉลี่ยจะอยู่ที่ระดับ 0.2% และดุลบัญชีเดินสะพัดเกินดุลที่ 2.8% ของ GDPในปี 2568 ตลาด Asian REITs โดยรวมสามารถสร้างผลตอบแทนที่แข็งแกร่ง ตลาด REITs ทั่วภูมิภาคให้ผลตอบแทนเฉลี่ย 13.4% ในช่วงสิบเดือนแรกของปี ซึ่งสูงกว่าตลาดหุ้นหลายแห่งทั่วโลกอย่างมีนัยสำคัญ ปัจจัยขับเคลื่อนสำคัญมาจากการปรับดีขึ้นของแนวโน้มผลตอบแทน (forward yield) เนื่องจากแรงกดดันเงินเฟ้อเริ่มผ่อนคลายในหลายเศรษฐกิจหลัก ขณะเดียวกันเม็ดเงินลงทุนมีการเปลี่ยนจากหุ้นเติบโตสูงไปยังสินทรัพย์ที่ให้กระแสเงินสดมั่นคงและมีสินทรัพย์จริงรองรับ โดยเฉพาะอย่างยิ่งเมื่อค่าเงินของภูมิภาคแข็งค่าหรือได้เปรียบเมื่อเทียบกับดอลลาร์สหรัฐ

ด้วยเศรษฐกิจที่เปลี่ยนไปจากภาวะเงินเฟ้อที่เริ่มชะลอลงและการส่งสัญญาณจากธนาคารกลางว่าการลดดอกเบี้ยอาจล่าช้า Asian REITs ได้ปรับฐานลงในเดือนพฤศจิกายน อย่างไรก็ตาม เรามองว่าการปรับตัวลงครั้งนี้ได้เปิดโอกาสในการเข้าลงทุนที่น่าสนใจมากขึ้น เนื่องจากการปรับฐานช่วยให้ระดับมูลค่ากลับเข้าสู่โซนที่สมเหตุสมผลมากขึ้น REITs หลายแห่งกำลังซื้อขายที่ส่วนเพิ่มผลตอบแทน (yield spread) กว้างกว่าค่าเฉลี่ยในอดีต ขณะที่ปัจจัยพื้นฐานด้านการดำเนินงาน เช่น อัตราการต่อสัญญาเช่า อัตราการครอบครองพื้นที่ (Occupancy rate) และการเติบโตของค่าเช่า ในตลาดหลักยังคงแข็งแกร่ง ตัวอย่างเช่น ในสิงคโปร์และตลาดสำคัญอื่นๆ รายได้สุทธิจากอสังหาริมทรัพย์ยังเติบโตต่อเนื่อง ท่ามกลางแรงกดดันด้านต้นทุนทางการเงินที่ผ่อนคลายลง การผสมผสานระหว่างผลตอบแทนที่ดีขึ้น กระแสเงินสดที่แข็งแรง และจังหวะเข้าซื้อหลังการปรับฐาน ทำให้สภาวะปัจจุบันเป็นช่วงเวลาที่เหมาะสมสำหรับการทยอยสะสม

นอกเหนือจากโอกาสด้านมูลค่าในระยะสั้นแล้ว โครงสร้างพื้นฐานของตลาดยังสนับสนุนมุมมองเชิงบวกในระยะกลางอีกด้วย อุปทานยังคงตึงตัวในหลายเมืองใหญ่ของเอเชีย ขณะที่แรงขับเคลื่อนความต้องการ เช่น เมกะเทรนด์การขยายตัวของเมือง การฟื้นตัวของการท่องเที่ยว และการเติบโตของอสังหาฯ เชิงดิจิทัล/อุตสาหกรรม ยังคงเร่งตัวต่อเนื่องหลังประเด็นภาษีของสหรัฐฯคลี่คลาย อีกทั้ง REITs หลายแห่งมีแนวโน้มจะรีไฟแนนซ์เงินกู้ที่อัตราดอกเบี้ยต่ำลงในช่วง 12–24 เดือนข้างหน้า ซึ่งจะเป็นแรงหนุนต่อการเติบโตของเงินปันผล (DPU) เมื่อแรงกดดันต้นทุนดอกเบี้ยเริ่มผ่อนคลาย กล่าวอีกนัยหนึ่ง การปรับฐานรอบนี้ไม่ควรถูกมองเพียงแค่ “การย่อตัว” แต่เป็นการรีเซ็ตโปรไฟล์ความเสี่ยง/ผลตอบแทนของภาค REITs ให้มีจุดเริ่มต้นที่น่าสนใจยิ่งขึ้นสำหรับนักลงทุนที่สามารถมองข้ามความผันผวนระยะสั้นและพร้อมถือครองในระยะกลางถึงยาว เรามองว่าภาค REITs ยังคงเป็นโอกาสลงทุนที่มีเสน่ห์ ด้วยมูลค่าที่ถูกเมื่อเทียบกับตลาดหุ้นในวงกว้าง อีกทั้ง REITs ยังมีความเสี่ยงจากมาตรการภาษีโดยตรงของสหรัฐฯต่ำ และได้ประโยชน์จากการกระจายความเสี่ยงออกจากสินทรัพย์เสี่ยงสูงเช่น ตราสารทุนสหรัฐฯ สนับสนุนด้วยปัจจัยพื้นฐานที่มั่นคงและกระแสเงินสดที่ยั่งยืน ช่วยให้สินทรัพย์ REITs นี้ยังเป็นทางเลือกที่น่าสนใจในการกระจายความเสี่ยงในพอร์ตการลงทุน

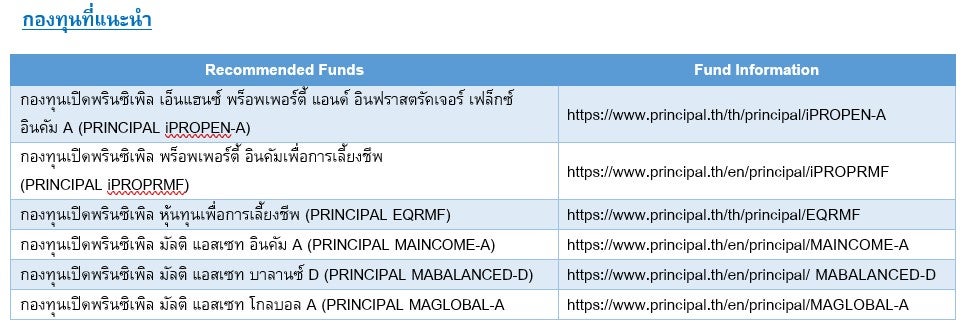

ดังนั้นเราจึงแนะนำให้นักลงทุนเพิ่มการลงทุนใน กองทุน PRINCIPAL iPROPEN ซึ่งเป็นกองทุนที่มอบโอกาสให้นักลงทุนสามารถเข้าถึงศักยภาพการเติบโตระยะยาวของ REITs ที่จดทะเบียนในเอเชีย พร้อมทั้งได้รับประโยชน์จากการกระจายการลงทุนและรายได้สม่ำเสมอ โดยมีอัตราผลตอบแทนเงินปันผลคาดการณ์ที่ 4–6% กองทุนนี้เปิดโอกาสให้ลงทุนใน REITs และหลักทรัพย์ด้านอสังหาริมทรัพย์คุณภาพสูงในตลาดสำคัญทั่วเอเชียแปซิฟิก ได้แก่ ออสเตรเลีย ญี่ปุ่น สิงคโปร์ ฮ่องกง และไทย โดยได้รับแรงหนุนจากธีมโครงสร้างระยะยาว เช่น การขยายตัวของเมือง การเติบโตของอุตสาหกรรมโลจิสติกส์ ความต้องการศูนย์ข้อมูล และกระแสเงินสดค่าเช่าที่มั่นคง ในขณะเดียวกัน PRINCIPAL iPROPRMF เป็นกองทุนที่ได้รับการออกแบบมาสำหรับนักลงทุนระยะยาวที่ต้องการสะสมเงินเกษียณอย่างมีประสิทธิภาพภายใต้โครงสร้าง RMF โดยมีการลงทุนใน REITs ของไทยและสิงคโปร์ ซึ่งคาดหวังอัตราผลตอบแทนเงินปันผลที่ 5–7% กลยุทธ์การลงทุนของเรายังคงให้ความสำคัญกับการคัดเลือกหุ้นรายตัวแบบ Bottom-up และพื้นฐานของบริษัทที่แข็งแกร่งเพื่อสร้างผลตอบแทนส่วนเพิ่ม ด้วยความชอบต่อสินทรัพย์คุณภาพดีและการให้น้ำหนักลงทุนในบริษัทที่มีการเติบโตของกำไรระยะยาวอย่างมั่นคง เราคาดว่าพอร์ตจะพร้อมรับมือกับช่วงเศรษฐกิจอ่อนแรงและผลตอบแทนที่ลดลงในอนาคต อย่างไรก็ตาม หากตลาดกลับเข้าสู่โหมดเสี่ยง (risk-on) อาจเผชิญแรงกดดันต่อผลการดำเนินงานเมื่อเทียบกับตลาด แต่กองทุนทั้งสองยังคงยืนบนพื้นฐานที่แข็งแรงและกระแสรายได้ที่มั่นคง ซึ่งเป็นจุดเด่นสำคัญของกองทุนนี้

Image Image

Image Image

Image Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุน PRINCIPAL MAGLOBAL ลงทุนลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / PRINCIPAL iPROPEN และ PRINCIPAL iPROPRMF เน้นลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์และ/หรือทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์(REITs) และ/หรือกองทุนรวม โครงสร้างพื้นฐาน ซึ่งกองทุนดังกล่าวมีความเสี่ยงในลักษณะเดียวกับการลงทุนในธุรกิจอสังหาริมทรัพย์หรือโครงสร้างพื้นฐานโดยตรง เช่น ความเสียงจากความผันแปรของค่าเช่าและอัตราการเช่า การเพิ่มขึ้นของภาษีทรัพย์สิน การเปลี่ยนแปลงของกฎหมายหรือกฎระเบียบที่เกี่ยวข้อง ความเสี่ยงด้านสิ่ งแวดล้อม ความเสี่ยงจากภัยธรรมชาติค่าเสื่อมราคาของอาคารเมื่อเวลาผ่านไป และการเพิ่มขึ้นของอัตราดอกเบี้ย เป็นต้น รวมถึงความเสี่ยงจากการกระจุกตัวอาจทําให้มี ความผันผวนมากกว่าการลงทุนทีกระจายการลงทุนในหลายอุตสาหกรรม / PRINCIPAL iPROPEN ลงทุนกระจุกตัวในประเทศแถบเอเชีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL iPROPRMF ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียนเงินลงทุนจำนวนมาก / ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าวด้วย หากไม่ปฏิบัติตามเงื่อนไขการลงทุน ผู้ลงทุนจะ ไม่ได้รับสิทธิประโยชน์ทางภาษี และจะต้องคืนสิทธิประโยชน์ทางภาษี