CIO’s View: September 2022 - Tough times ahead, but pockets of opportunities remain

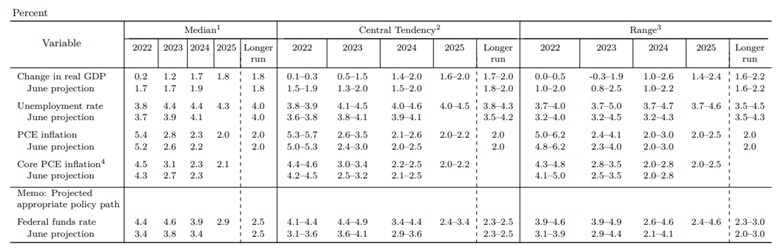

เมื่อช่วงวันที่ 20 - 21 กันยายน ที่ผ่านมาคณะกรรมการนโยบายการเงินสหรัฐฯ หรือ FOMC ได้ปรับอัตราดอกเบี้ยนโยบายขึ้น 0.75% มาอยู่ที่ระดับ 3.00% ถึง 3.25% ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ ส่งผลให้ค่ากลางของประมาณการอัตราดอกเบี้ยของ Fed อยู่ที่ 4.40% ในสิ้นปี 2022 และ 4.60% ในสิ้นปี 2023 ซึ่งสามารถสะท้อนออกมาเป็นการปรับขึ้นอัตราดอกเบี้ย 0.75% ในการประชุมเดือนพฤศจิกายน 0.50% ในเดือนธันวาคม และอีก 0.25% ในเดือนมกราคม ตาม Dot Plot ของ Fed ทั้งนี้ประมาณการอัตราดอกเบี้ยนโยบายที่ 4.60% ณ สิ้นปี 2023 นั้นสูงกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ก่อนการประชุมทำให้ตลาดมีการตอบสนองเชิงลบทันทีภายหลังการประชุม นอกจากนี้ตัวเลขประมาณการใน Dot Plot ยังแสดงให้เห็นถึงแนวโน้มการปรับลดอัตราดอกเบี้ย 175 bps ของ Fed ในช่วงตั้งแต่ปี 2024 เป็นต้นไป ทั้งนี้ Fed ยังคาดการณ์ว่าตัวเลข Core PCE ซึ่งเป็นตัวเลขอัตราเงินเฟ้อสำคัญจะปรับตัวเข้าใกล้เป้าหมายที่ 2.00% มาอยู่ที่ 2.30% ในปี 2024 และ 2.10% ในปี 2025 นอกจากนี้ประมาณการตัวเลขทางเศรษฐกิจของ Fed ในการประชุมครั้งล่าสุดได้แสดงให้เห็นถึงแนวโน้มการปรับเพิ่มประมาณการอัตราว่างงานอย่างมีนัยสำคัญจาก 3.70% เป็น 3.80% ในช่วงสิ้นปี 2022 และ 4.40% ในปี 2023 และ 2024 และยังได้ปรับลดประมาณการการขยายตัวของเศรษฐกิจในปี 2022 ลงเหลือเพียง 0.20% จากเดิมที่ 1.70% รวมถึงปรับลดประมาณการของปี 2023 ลงจาก 1.70% เป็น 1.20% และจาก 1.90% เป็น 1.70% ในปี 2024 ในขณะที่ยังคงประมาณการ GDP ของปี 2025 และประมาณการระยะยาวไว้คงเดิมที่ 1.80%

Table: Economic projections of Federal Reserve Board members and Federal Reserve Bank presidents, under their individual assumptions of projected appropriate monetary policy, September 2022

Source: Projection Materials, Federal Open Market Committee, Board of Governors of the Federal Reserve System released 21 September 2022.

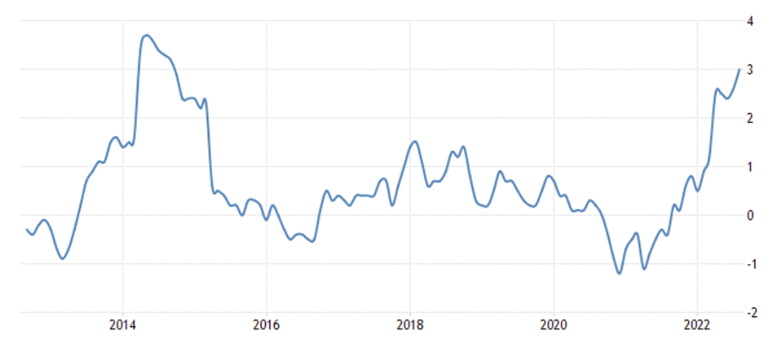

ด้านธนาคารกลางยุโรป หรือ ECB ได้ประกาศขึ้นอัตราดอกเบี้ยนโยบาย 0.75% เมื่อวันที่ 8 กันยายนที่ผ่านมา มากกว่าที่ตลาดคาดการณ์ นอกจากนี้ยังปรับอัตราดอกเบี้ยนโยบายที่ใช้สำหรับการปล่อยสภาพคล่องให้ระบบธนาคาร (Main refinancing rate) อัตราดอกเบี้ยข้ามคืนที่ให้สถาบันการเงินกู้ยืม (Marginal lending facility rate) และอัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ที่ฝากไว้กับ ECB (Deposit facility rate) เป็น 1.25%, 1.50% และ 0.75% ตามลำดับ โดยจะมีผลบังคับใช้วันที่ 14 กันยายน 2022 ทั้งนี้สภากรรมการนโยบายการเงินของยุโรปคาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องในการประชุมอีก 2-3 ครั้งถัดไปเพื่อชะลอผลกระทบและความเสี่ยงที่เกิดขึ้นจากอัตราเงินเฟ้อและการคาดการณ์อัตราเงินเฟ้อที่อยู่ในระดับที่สูงกว่าเป้าหมายของ ECBค่อนข้างมาก โดยอัตราเงินเฟ้อทั่วไปของสหภาพยุโรปซึ่งประเมินโดย Harmonized Index of Consumer Prices (HICP) เร่งตัวขึ้นกว่า 9.10% ในเดือนสิงหาคมที่ผ่านมา ซึ่งเป็นผลมาจากราคาพลังงานและอาหารสด ความต้องการการบริโภคที่เพิ่มขึ้นภายหลังการเปิดเมือง (re-opening) และปัญหาคอขวดของห่วงโซ่อุปทาน อย่างไรก็ดี ECB ได้ปรับประมาณการอัตราเงินเฟ้อเพิ่มขึ้นเป็น 8.10% ในปี 2022 5.50% ในปี 2023 และ 2.30% ในปี 2024 ด้านแนวโน้มการเติบโตทางเศรษฐกิจของสหภาพยุโรปหลังจากที่เร่งตัวดีในช่วงครึ่งแรกของปี 2022 กลับส่งสัญญาชะลอตัวลงในช่วงครึ่งหลังของปี โดยตัวเลขดัชนี Composite PMI ซึ่งถูกประกาศมาเมื่อวันที่ 23 กันยายน อยู่ที่ระดับ 48.20 จุด ปรับตัวลดลงจาก 48.90 จุดในเดือนก่อนหน้าโดยเป็นการหดตัวติดต่อกันถึง 3 เดือน ทั้งนี้ ECB มองว่าแม้ว่าปัญหาด้านอุปทานจะคลี่คลายลงไปมากแล้ว แต่ราคาพลังงานที่อยู่ในระดับสูงเป็นปัจจัยหลักที่กดดันกำลังซื้อของผู้บริโภค นอกจากนี้ปัญหาด้านภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนที่ยังคงยืดเยื้ออยู่ก็เป็นอีกปัจจัยสำคัญที่กดดันกิจกรรมทางเศรษฐกิจของทั้งภาคธุรกิจและผู้บริโภค ดังนั้นจึงได้มีการปรับประมาณการการเติบโตของเศรษฐกิจลงเป็น 3.10% ในปี 2022 0.9% ในปี 2023 และ 1.9% ในปี 2024

Chart: Harmonized Index of Consumer Prices: All Items for Euro area (19 countries)

Source: Eurostat, Harmonized Index of Consumer Prices: All Items for Euro area (19 countries) [CP0000EZ19M086NEST], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/CP0000EZ19M086NEST, 25 September 2022.

Chart: S&P Global Flash Eurozone PMI Composite Output Index)

Source: S&P Global, Eurostat, released on 23 September 2022.

ในช่วงเดียวกันกับการประชุม FOMC ธนาคารกลางญี่ปุ่น หรือ BOJ ก็มีการประชุมเพื่อตัดสินใจด้านนโยบายการเงิน อย่างไรก็ตามคณะกรรมการได้มีมติเอกฉันท์ที่จะคงนโยบายการเงินเดิมเอาไว้อย่างครบถ้วนทั้งการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve Control) การเข้าซื้อทรัพย์สิน (Asset Purchase Program) และทิศทางของนโยบายการเงิน (Forward Guidance) โดยในการแถลงข่าวผู้ว่า BOJ ได้กล่าวว่าญี่ปุ่นยังอยู่ในช่วงของการฟื้นตัวจากผลกระทบของการแพร่ระบาด และอาจจะต้องใช้เวลาอีก 2 - 3 ปีกว่าที่เศรษฐกิจจะฟื้นตัวจนอัตราเงินเฟ้อปรับตัวเข้าสู่ระดับ 2% ตามเป้าหมายของ BOJ อีกทั้งยังได้เน้นย้ำว่าทิศทางการดำเนินนโยบายของ BOJ นั้นยังคงเดิมและไม่มีความจำเป็นที่จะต้องปรับขึ้นอัตราดอกเบี้ยในระหว่างนั้น โดยในปัจจุบันญี่ปุ่นเป็นเพียงชาติเดียวที่ยังคงดำเนินนโยบายอัตราดอกเบี้ยแบบติดลบภายหลังธนาคารแห่งชาติของสวิสเซอร์แลนด์ปรับขึ้นอัตราดอกเบี้ย 0.75% มาอยู่ที่ระดับ 0.50% ในวันเดียวกัน ทั้งนี้การตัดสินใจคงอัตราดอกเบี้ยของ BOJ ได้ส่งผลให้ค่าเงินเยนอ่อนค่าลงอย่างรุนแรงจนหลุดระดับ 145 เยนต่อดอลล่าร์สหรัฐ ต่ำสุดเป็นประวัติการณ์จนทำให้นายมาซาโตะ คันดะ รัฐมนตรีช่วยว่าการกระทรวงการคลังฝ่ายกิจการต่างประเทศของญี่ปุ่นต้องออกมาแถลงการณ์เตือนเกี่ยวกับการอ่อนค่าดังกล่าวทันทีหลังการประชุม BOJ และหลังจากนั้นไม่นานกระทรวงการคลังญี่ปุ่นก็ได้เข้าแทรกแซงค่าเงินเยนเป็นครั้งแรกในรอบ 24 ปีเพื่อชะลอการอ่อนค่าของค่าเงินเยน ทั้งนี้ในปัจจุบันญี่ปุ่นมีเงินทุนสำรองระหว่างประเทศ (Foreign reserve) อยู่ที่ประมาณ 1.3 ล้านล้านดอลล่าร์สหรัฐ การเข้าแทรกแซงค่าเงินเยนของรัฐบาลญี่ปุ่นจะส่งผลให้มีการขายพันธบัตรรัฐบาลสหรัฐฯ เป็นจำนวนมาก และทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯปรับตัวเพิ่มขึ้น อย่างไรก็ดีด้วยอัตราเงินเฟ้อที่เร่งตัวมาอยู่ในระดับสูงสุดที่ 3.0% ในเดือนสิงหาคม เราคาดว่าญี่ปุ่นจะไม่สามารถ ดำเนินนโยบายการเงินด้วยอัตราดอกเบี้ยติดลบต่อเนื่องไปได้ในอีก 2 - 3 ปีข้างหน้าอย่างที่ผู้ว่าคุโรดะได้กล่าวไว้ เรามองว่าญี่ปุ่นอาจมีการปรับเปลี่ยนนโยบาย yield curve control ภายหลังจากที่ผู้ว่าคุโรดะครบวาระในเดือนเมษายน 2023

Chart: Yen breached JPY145 versus the dollar during intraday of 22 September 2022

Source: TradingView, as of 26 September 2022.

Chart: Japan’s inflation rate reached 3% in August

Source: TradingEconomics.com, Ministry of Internal Affairs & Communications, released on 20 September 2022

สำหรับประเทศจีน เมื่อวันศุกร์ที่ 24 กันยายนที่ผ่านมา ทางสำนักข่าว Bloomberg News รายงานว่า ธนาคาร China Construction Bank (CCB) ซึ่งเป็น 1 ใน 4 ธนาคารผู้ให้กู้รายใหญ่ของจีนจะจัดตั้งกองทุนมูลค่า 3 หมื่นล้านหยวน หรือราว 1.6 แสนล้านบาท เพื่อซื้ออสังหาริมทรัพย์จากบริษัทพัฒนาอสังหาริมทรัพย์ (Developer) โดยจะซื้อโครงการอสังหาริมทรัพย์ที่มีอยู่เดิมและปรับปรุงอสังหาริมทรัพย์ให้เป็นบ้านเช่า โดยกองทุนจะมีอายุ 10 ปี แต่อาจจะขยายเวลาได้ตามดุลยพินิจของธนาคาร CCB การจัดตั้งกองทุนดังกล่าวมีจุดประสงค์เพื่อสนับสนุนตลาดอสังหาริมทรัพย์ให้เติบโตอย่างยั่งยืนในระยะยาว ดังนั้นถือเป็นอีกหนึ่งปัจจัยบวกในการ ช่วยเหลือบริษัทพัฒนาอสังหาริมทรัพย์ที่มีปัญหาทางด้านการเงิน นอกเหนือจากแผนการจัดหาเงินกู้พิเศษของทางภาครัฐมูลค่า 2 แสนล้านหยวน หรือราว 2.93 หมื่นล้านดอลลาร์สหรัฐ ตามรายงานของสำนักข่าว Bloomberg News เมื่อวันที่ 22 สิงหาคมผ่านมา และแผนการสนับสนุนโครงการที่อยู่อาศัยที่มีการจองซื้อแล้ว แต่ยังก่อสร้างไม่แล้วเสร็จผ่านโครงการเงินกู้พิเศษจากธนาคารนโยบายที่ไม่ได้มีการเปิดเผยจำนวนเงินกู้ที่แน่ชัด ตามรายงานสื่อทางการของจีนเมื่อวันศุกร์ที่ 19 สิงหาคมที่ผ่านมา ในขณะเดียวกันเงินหยวนอ่อนค่าแตะระดับต่ำสุดในรอบ 28 เดือนเมื่อเทียบกับดอลลาร์สหรัฐ โดยในวันจันทร์ที่ 26 กันยายน ค่าเงินหยวนอยู่ที่ 7.16 หยวนต่อดอลลาร์ ส่งผลให้ธนาคารกลางจีน (PBOC) ได้ออกมาตรการเพื่อรักษาเสถียรภาพเงินหยวน โดยให้สถาบันทางการเงินเพิ่มสัดส่วนการกันเงินสำรองเมื่อทำธุรกรรมฟอร์เวิร์ดสกุลเงินต่างประเทศเป็น 20% จากปัจจุบันที่ 0% ซึ่งจะมีผลตั้งแต่วันพุธที่ 28 กันยายน การเพิ่มสัดส่วนการกันเงินสำรองจะเป็นการเพิ่มต้นทุน และลดแรงจูงใจในการทำธุรกรรมแลกเปลี่ยนสกุลเงินต่างประเทศจากการขายสินทรัพย์ที่อยู่ในสกุลเงินหยวน การใช้มาตราการทางการเงินดังกล่าวแสดงให้เห็นถึงมุมมองของธนาคารกลาง PBOC ที่เริ่มมองว่าเงินหยวนอ่อนค่าเร็วเกินไป เมื่อเทียบกับการแข็งค่าของเงินดอลลาร์สหรัฐโดยภาพรวม ทั้งนี้เรามองว่าความกังวลเชิงลบต่อแนวโน้มเศรษฐกิจจีนมีทิศทางที่ดีขึ้น เห็นได้จากตัวเลขเศรษฐกิจที่ประกาศออกมาในเดือนนี้ เมื่อวันศุกร์ที่ 16 กันยายน ยอดค้าปลีกของจีนเดือนสิงหาคม ขยายตัว 5.4% สูงกว่าการคาดการณ์ของตลาดที่ 3.5% โดยมาจากการเพิ่มขึ้นของยอดขายรถยนต์นั่งส่วนบุคคล ภาคการจัดเลี้ยง ยอดขายสินค้าออนไลน์ และจากฐานที่ต่ำในปีก่อนหน้า ตัวเลขการผลิตของภาคอุตสาหกรรมในเดือนสิงหาคมขยายตัว 4.2% สูงกว่าคาดการณ์ที่ 3.8% โดยมาจากการผลิตรถยนต์ส่วนบุคคลที่เพิ่มขึ้นถึง 33% ทั้งนี้การลงทุนในสินทรัพย์ถาวรช่วง 8 เดือนแรกของปีนี้ เติบโตขึ้น 5.8% สูงกว่าคาดการณ์ที่ 5.5% โดยส่วนใหญ่มาจากการลงทุนภาคการผลิตที่เพิ่มขึ้น 10% อย่างไรก็ตาม การลงทุนด้านการพัฒนาอสังหาริมทรัพย์ของจีน ช่วง 8 เดือนแรกปีนี้ ลดลง 7.4% เมื่อเทียบกับปีก่อนหน้า ถือเป็นการลดลงที่มากขึ้นเมื่อเทียบกับเดือนที่แล้วที่ลดลง 6.4% เมื่อเทียบกับช่วงเดียวกันกับปีที่ผ่านมา

Chart: Yuan hits 28-month low at CNY7.16 versus the dollar

Source: TradingView, as of 26 September 2022.

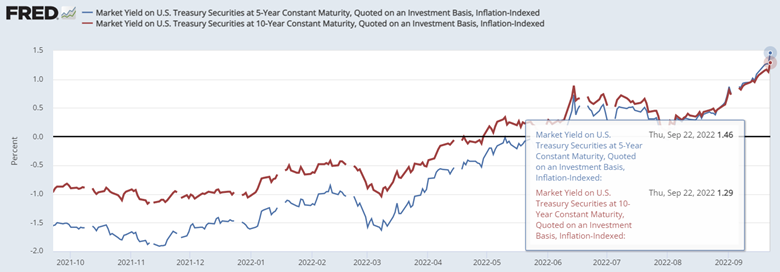

โดยภาพรวมจากท่าทีการดำเนินนโยบายการเงินแบบเข้มงวด (Hawkish) ของธนาคารกลางจีนในเดือนที่ผ่านมา ส่งผลให้ผลต่างระหว่างผลตอบแทนพันธบัตรรัฐบาลและอัตราเงินเฟ้อ (Real Yield) ปรับตัวเพิ่มขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 5 ปี เพิ่มขึ้น 1.52% ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีเพิ่มขึ้น 1.20% การปรับเพิ่มขึ้นดังกล่าวได้ส่งผลกระทบเชิงลบต่อสินทรัพย์เสี่ยงทั่วโลก อย่างไรก็ตามเรามองว่าตลาดหุ้นเริ่มส่งสัญญาณเชิงบวกในระยะสั้นจากการที่มีนักลงทุนถือครองหลักทรัพย์ในปริมาณที่ต่ำ (Low level of positioning) สัญญาณทางเทคนิคแสดงสภาวะขายมากเกินไป (Oversold) จากการปรับตัวลดลงในช่วง 2 เดือนที่ผ่านมา ประกอบกับ Valuation อยู่ในระดับที่น่าสนใจมากขึ้น ดังนั้นเราจึงแนะนำให้ลงทุนใน กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ) กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) ซึ่งเป็นทางเลือกที่ดีสำหรับการลงทุนในจีนและเอเชียแปซิฟิก กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) สำหรับลูกค้าที่สนใจลงทุนตลาดหุ้นสหรัฐฯ ซึ่งอาจมีการฟื้นตัวในระยะสั้น นอกจากนี้ เราแนะนำถือ หุ้นคุณภาพเป็นพอร์ตการลงทุนหลัก (Core Portfolio) ในระยะยาว ผ่าน กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND) กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF) และ กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) สุดท้ายนี้ เรายังคงชอบตลาดหุ้นเวียดนาม ด้วยปัจจัยพื้นฐานที่มีแนวโน้มเติบโตอย่างแข็งแกร่งในระยะยาว ซึ่งนักลงทุนสามารถลงทุนผ่าน กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ) ได้ อย่างไรก็ตามเนื่องด้วยตลาดหุ้นเวียดนามเป็นตลาดหุ้นชายขอบ (Frontier Market) จึงมีความผันผวนสูงเมื่อเทียบกับสินทรัพย์อื่นๆ ดังนั้นนักลงทุนควรที่จำกัดความเสี่ยงในการลงทุนในสินทรัพย์ประเภทนี้ ทั้งนี้สามารถศึกษาข้อมูลเพิ่มเติมของกองทุนที่แนะนำตามข้อมูลด้านล่าง และการแนะนำกองทุนทั้งหมดในไตรมาส 4 ผ่าน Monthly report เดือนตุลาคม ในส่วน Quarterly Asset Allocation Recommendation

Chart: Spike in US real yields since beginning of August have been significant

Source: Board of Governors of the Federal Reserve System (US), Market Yield on U.S. Treasury Securities at 5-Year Constant Maturity, Quoted on an Investment Basis, Inflation-Indexed [DFII5], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/DFII5, 26 September 2022.

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI)

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ)

- กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND)

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG)

- กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF)

- กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ)

- กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ)

อ่าน CIO’s View: September 2022 - Tough times ahead, but pockets of opportunities remain

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน/ กองทุน PRINCIPAL APDI กองทุนหลักลงทุนกระจุกตัวในฮ่องกง ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL CHEQ กองทุนหลักลงทุนกระจุกตัวในประเทศจีนผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL GBRAND กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนหลักมีการลงทุนกระจุกตัวในกลุ่มสินค้าอุปโภคบริโภคที่จำเป็น (Consumer Staples Sector) ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลง ของราคาสินค้า การเปลี่ยนแปลงของความต้องการของผู้บริโภค หรือกฎระเบียบของภาครัฐ และ มีการกระจุกตัวในกลุ่มเทคโนโลยี (Information Technology Sector)ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค และความล้าสมัยของสินค้า ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าวผู้ลงทุนอาจสูญเสียเงินลงทุนจานวนมาก และอาจมีความเสี่ยงและ ความผันผวนของราคาสูงกว่ากองทุนรวมทั่วไปที่มีการกระจายหลายอุตสาหกรรม/ กองทุน PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL GIF กองทุนหลักลงทุนกระจุกตัวในประเทศยุโรปและอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL USEQ กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL VNEQ กองทุนหลักลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน/ ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต