CIO’s View: February 2023 - Is it time to take another look at European equities?

ข้อมูลอัตราเงินเฟ้อสหรัฐฯเดือนมกราคม Personal Consumption Expenditure Price Index (PCE Inflation) ปรับตัวขึ้น 0.6% (m/m) จากเมื่อเดือนก่อนหน้า ซึ่งเป็นอัตราที่เร่งตัวขึ้นจากอัตรา 0.2% (m/m) สำหรับเดือนธันวาคม ถ้าวัดจากเดือนมกราคม เมื่อปีที่แล้ว PCE Inflation ปรับตัวขึ้น 5.4% (y/y) ซึ่งเป็นอัตราที่เร่งตัวขึ้นจากอัตรา 5.3% (y/y) ของเมื่อเดือนธันวาคมก่อนหน้า สำหรับอัตราเงินเฟ้อพื้นฐานที่ไม่นับรวมกลุ่มอาหารและพลังงานในการคำนวณ Core Personal Consumption Expenditure Price Index (Core PCE Inflation) ซึ่งเป็นตัวเลขเงินเฟ้อที่ทาง Fed ให้ความสำคัญ ก็ปรับตัวขึ้น 0.6% (m/m) จากเดือนก่อนหน้าเช่นกัน และก็เป็นอัตราเร่งตัวจาก 0.4% (m/m) ของเมื่อเดือนธันวาคม หากวัดจากเดือนมกราคมเมื่อปีที่แล้วก็มีการปรับตัวขึ้น 4.7% (y/y) เป็นอัตราเร่งตัวขึ้นจาก 4.6% (y/y) ของเมื่อเดือนธันวาคม

ตัวเลขดัชนียอดค้าปลีกสหรัฐฯเดือนมกราคม หรือ US Retail Sales ปรับตัวขึ้น 3% (m/m) จากเดือนธันวาคม โดยเป็นอัตราการเร่งตัวที่อยู่ในระดับค่อนข้างสูงเทียบกับ 20 ปีที่ผ่านมา บ่งชี้ถึงผู้บริโภคในสหรัฐฯที่ยังคงระดับการใช้จ่ายที่แข็งแกร่งแม้จะอยู่ในสถานการณ์ที่เศรษฐกิจเผชิญกับภาวะเงินเฟ้อในระดับสูง

ในขณะเดียวกัน การจ้างงานนอกภาคการเกษตร หรือ Non-Farm Payrolls (NFP) บ่งชี้ถึงการจ้างงานในอัตราสูงถึง 517,000 ตำแหน่งในเดือนมกราคม เพิ่มขึ้นจาก 223,000 อัตราในเดือนธันวาคม และจาก 185,000 อัตราในเดือนพฤศจิกายน และ อัตราการว่างงาน หรือ Unemployment Rate (UR) ปรับลงมาที่ 3.4% ในเดือนมกราคมจาก 3.5% เมื่อเดือนก่อนหน้า โดยนับเป็นอัตราการว่างงานที่ต่ำที่สุดในรอบ 53 ปี

เมื่อวันที่ 1 กุมภาพันธ์ที่ผ่านมา ธนาคารกลางสหรัฐฯ (Fed) ได้มีการปรับขึ้นดอกเบี้ยนโยบาย (Federal Funds Rate) ในอัตรา 0.25% ขึ้นไปสู่กรอบเป้าหมาย 4.5% ถึง 4.75% โดยเป็นอัตราสูงที่สุดนับตั้งแต่เดือนตุลาคม 2007 วัฏจักรการขึ้นดอกเบี้ยรอบนี้เริ่มตั้งแต่เมื่อเดือนมีนาคม 2022 ในอัตรา 0.25% สู่กรอบเป้าหมาย 0.25% ถึง 0.50% เพื่อพยายามที่จะควบคุมภาวะเงินเฟ้อที่มีอัตราสูงที่สุดนับตั้งแต่ช่วงต้นปี 1980 จากนั้นในเดือนพฤษภาคม 2022 ปรับขึ้นดอกเบี้ยต่อเนื่องในอัตรา 0.50% สู่กรอบเป้าหมาย 0.75% ถึง 1.00% ถัดจากนั้นก็ดำเนินการขึ้นดอกเบี้ยในอัตรา 0.75% ถึงสี่ครั้งด้วยกันสู่กรอบเป้าหมาย 3.75% ถึง 4.00% เมื่อเดือนพฤศจิกายน 2022 จึงจะเริ่มลดระดับการขึ้นดอกเบี้ยน้อยลงในอัตรา 0.50% สู่กรอบเป้าหมาย 4.25% ถึง 4.50% เมื่อเดือนธันวาคม 2022 จนมาถึงรอบการขึ้นดอกเบี้ยล่าสุดเมื่อต้นเดือนกุมภาพันธ์ที่ผ่านมาที่มีการปรับขึ้นในอัตราที่น้อยลงที่ 0.25%

รายงานการประชุม FOMC รอบเดือนกุมภาพันธ์ที่ผ่านมา ก็ได้ชี้ให้เห็นถึงความเห็นของคณะกรรมการที่เห็นตรงกันเป็นส่วนใหญ่กับการตัดสินใจขึ้นดอกเบี้ยในอัตรา 0.25% ที่เป็นอัตราที่ลดลงในครั้งนี้ อย่างไรก็ดี มีรายงานถึงกรรมการบางท่านที่ต้องการที่จะเห็นการขึ้นดอกเบี้ยในอัตรา 0.50% โดยจากการให้สัมภาษณ์ออกสื่อหลังจากรายงานการประชุมได้ถูกเผยแพร่ออกมา เราก็ได้ทราบกันว่ากรรมการสองท่านนั้นคือ Loretta Mester ผู้ดำรงตำแหน่งประธานฯของ Cleveland Fed และ James Bullard ผู้ดำรงตำแหน่งประธานฯของ St. Louis Fed โดยอย่างไรก็ดีกรรมการสองท่านนี้ไม่ได้เป็นกรรมการผู้มีสิทธิ์ออกเสียงโหวดในการกำหนดนโยบายการเงินในรอบนี้

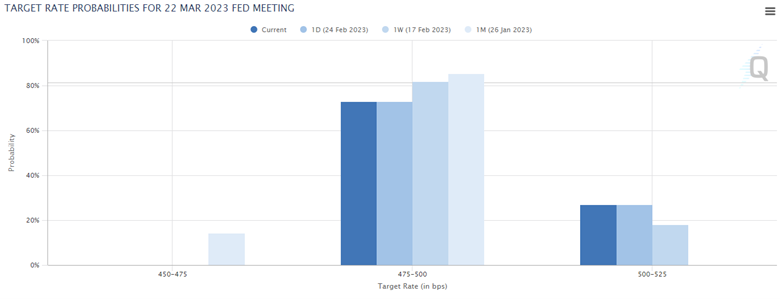

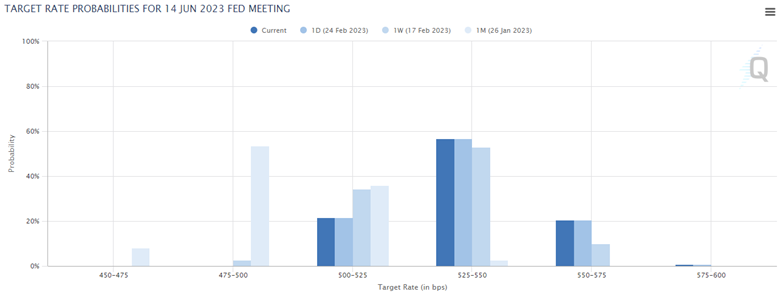

การคำนวณโอกาสการขึ้นดอกเบี้ยล่าสุดโดยเครื่องมือการคำนวณจาก CME FedWatch Tool แสดงให้เห็นถึงโอกาสในการขึ้นดอกเบี้ยในการประชุมวันที่ 22 มีนาคม 2023 ที่มีการเปลี่ยนแปลง โดยโอกาสที่จะขึ้นในอัตรา 0.25% สู่กรอบเป้าหมาย 4.75% ถึง 5.00% ปรับลดลงอยู่ที่ 73.05% เมื่อวันที่ 25 มีนาคม 2023 จากระดับ 81.29% เมื่อหนึ่งเดือนที่แล้ว ในขณะที่โอกาสที่จะขึ้นดอกเบี้ยในอัตรา 0.50% สู่ระดับ 5.00% ถึง 5.25% ปรับเพิ่มขึ้นสู่ระดับ 26.95% เมื่อวันที่ 25 มีนาคม 2023 จากระดับ 0% เมื่อหนึ่งเดือนที่แล้ว บ่งชี้ให้เห็นถึงการปรับการคาดการณ์ของตลาดสำหรับการขึ้นดอกเบี้ยที่อาจจะกลับมารุนแรงขึ้นอีกครั้งในการประชุม FOMC ครั้งหน้า นอกเหนือจากนั้น โอกาสในการขึ้นดอกเบี้ยไปสู่กรอบเป้าหมายที่ 5.25% ถึง 5.50% ในรอบการประชุมวันที่ 14 มิถุนายน 2023 ยังมีมากถึง 56.79% ณ วันที่ 25 กุมภาพันธ์ 2023 เพิ่มขึ้นจากความเป็นไปได้ 2.70% เมื่อหนึ่งเดือนที่ผ่านมา บ่งชี้ถึงการยืดเยื้อที่มีมากขึ้นในการดำเนินการนโยบายการเงินแบบเข้มงวด

Chart: Fed’s target rate probabilities for 22 March 2023 FOMC Meeting

Source: CME FedWatch Tool, CME Group, as of 25 February 2023.

Chart: Fed’s target rate probabilities for 14 June 2023 FOMC Meeting

Source: CME FedWatch Tool, CME Group, as of 25 February 2023.

ทางด้านเศรษฐกิจฝั่งยูโรโซน เราสังเกตว่าราคาก๊าซธรรมชาติโดยวัดจากราคา Dutch TTF Natural Gas Futures ได้ปรับตัวลงมาอย่างต่อเนื่อง จากที่เคยไปทำจุดสูงสุดที่ราคา 346 ยูโร (per megawatt hour) ช่วงกลางเดือนสิงหาคมเมื่อปีที่แล้ว แต่สถานการณ์ทางด้านราคาพลังงานในทวีปยุโรปก็ได้ปรับตัวดีขึ้นเรื่อยๆ จนปัจจุบันราคาลงมาอยู่เพียงแค่ 50 ยูโร (per megawatt hour) โดยเป็นการปรับตัวลงมาถึง 85% จากจุดสูงสุด ปัจจัยบวกทางด้านราคาพลังงานที่ปรับตัวลดลงต่อเนื่องส่งผลให้สภาวะเศรษฐกิจยูโรโซนไม่ได้ปรับตัวลดลงแย่เท่าที่นักวิเคราะห์ในตลาดได้มีการคาดการณ์กันไว้ก่อนหน้าว่ามีความเป็นไปได้ค่อนข้างสูงที่จะเข้าสู่ภาวะถดถอย ล่าสุดเมื่อวันที่ 31 มกราคมก็ได้มีการประกาศตัวเลข Eurozone GDP สำหรับไตรมาสที่สี่ในอัตรา 0.1% จากไตรมาสก่อนหน้าโดยเป็นอัตราที่ลดลงจาก 0.3% เมื่อไตรมาสที่สาม แต่สิ่งที่สำคัญกว่านั้นก็คือการที่เศรษฐกิจยูโรโซนนั้นสามารถหลีกเลี่ยงอัตราติดลบที่ตลาดมีการคาดการณ์กันไว้ว่าน่าจะมีอัตราลดลง -0.1% จากไตรมาสก่อนหน้า

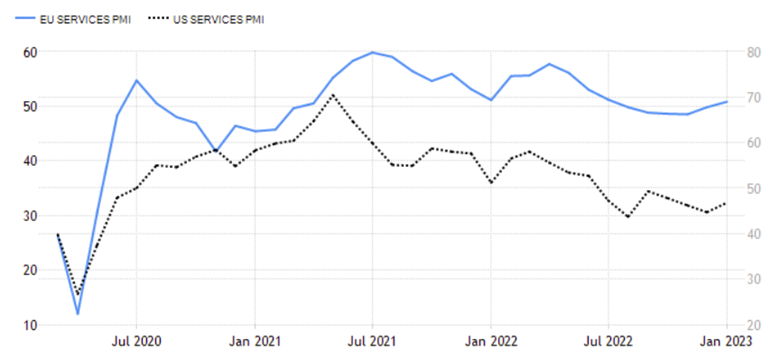

หากเราทำการเปรียบเทียบดัชนีภาคการบริการของทางยูโรโซน หรือ Eurozone Services Purchasing Managers Index กับดัชนีภาคการบริการของทางสหรัฐฯ หรือ US Services Purchasing Managers Index จะสังเกตได้ถึงอานิสงส์ที่เศรษฐกิจยูโรโซนได้รับมากกว่าเศรษฐกิจสหรัฐฯจากการลดลงของราคาก๊าซธรรมชาติที่ได้มีการกล่าวถึงก่อนหน้า และหากพิจารณาตลาดหุ้นทางฝั่งยุโรปโดยวัดจากดัชนี STOXX 600 เปรียบเทียบกับดัชนี S&P 500 ของตลาดหุ้นฝั่งสหรัฐฯก็จะพบว่าหุ้นยุโรปนั้นก็เริ่มที่จะแสดงให้เห็นถึงการปรับตัวขึ้นได้ดีกว่าหุ้นสหรัฐฯตั้งแต่ช่วงปลายปีที่แล้ว บ่งชี้ถึงการตอบรับเชิงบวกของตลาดหุ้นยุโรปต่อกิจกรรมทางเศรษฐกิจที่ดีขึ้น ต่างจากตลาดหุ้นสหรัฐฯที่ข้อมูลเศรษฐกิจที่ดีในช่วงที่ผ่านมามักจะมีการตอบรับจากตลาดไปในเชิงลบ เนื่องจากการตีความว่าเศรษฐกิจที่แข็งแกร่งจะทำให้ทาง Fed จะมีการขึ้นดอกเบี้ยที่รุนแรงอย่างต่อเนื่อง

ทางด้าน ECB นั้นเรายังคงการคาดการณ์ว่าจะดำเนินการขึ้นดอกเบี้ยนโยบายในอัตรา 0.50% ในเดือนมีนาคมสู่ระดับ 3.00% ก่อนที่จะปรับขึ้นด้วยอัตราที่น้อยลงที่ 0.25% ในเดือนพฤษภาคมสู่ระดับ 3.25% และน่าจะเสร็จสิ้นการปรับขึ้นในเดือนมิถุนายนด้วยการปรับขึ้นอีก 0.25% สู่ระดับ 3.50% อย่างไรก็ดี เราประเมินว่าตลาดหุ้นยุโรปน่าจะมีความสามารถในการรับมือกับการขึ้นดอกเบี้ยที่เหลืออีกสองถึงสามครั้งนี้ได้ดี เนื่องจากระดับ Forward Price-to-Earnings Ratio ที่อยู่ในระดับที่ค่อนข้างน่าสนใจที่ประมาณ 12 เท่า โดยเป็นค่าที่ต่ำกว่าค่าเฉลี่ยระยะยาวของตลาดหุ้นยุโรป ดังนั้นเราแนะนำให้ผู้ที่มีความสนใจในหุ้นยุโรปลงทุนในกองทุน Principal European Equity Fund A (PRINCIPAL EUEQ-A) จากปัจจัยการลงทุนที่ได้มีการกล่าวถึงในบทความนี้

Chart: Dutch TTF Natural Gas Futures Price

Source: TradingView, as of 26 February 2023.

Chart: Eurozone versus US Services Purchasing Managers Index

Source: Trading Economics, as of 26 February 2023.

Chart: Performance of STOXX 600 versus S&P 500 Index

Source: TradingView, as of 26 February 2023.

Chart: Forward Price-to-Earnings Ratio of STOXX 600 Index

Source: Refinitiv Datastream, as of 26 February 2023.

อ่าน CIO’s View: February 2023 - Is it time to take another look at European equities?