CIO View: กรกฎาคม 2566 - Global Infrastructure as a portfolio hedge against market volatility

โดย คุณศุภกร ตุลยธัญ, CFA – ประธานเจ้าหน้าที่การลงทุน

27 กรกฎาคม 2566

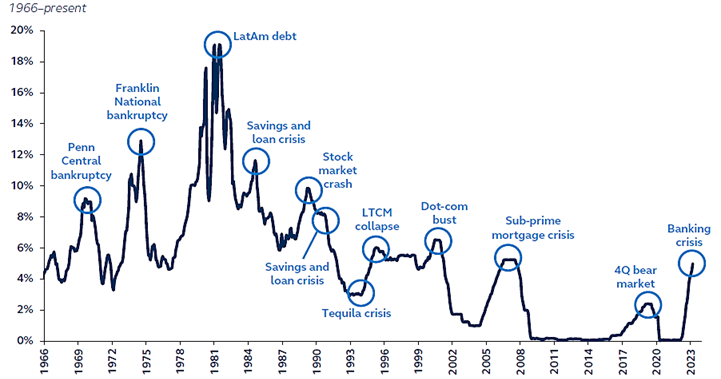

จนถึงตอนนี้ Fed ได้ปรับขึ้นดอกเบี้ยนโยบายไปแล้วกว่า 5.25% และทำให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ที่ระดับ 5.25% - 5.50% เพิ่มขึ้นจากระดับ 0.00% - 0.25% ในช่วงก่อนการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม 2022 ซึ่งการปรับขึ้นอัตราดอกเบี้ยของ Fed รอบนี้ถือว่าเป็นการปรับขึ้นอัตราดอกเบี้ยเร็วที่สุดนับตั้งแต่ปี 1980 ทั้งนี้จากประวัติศาสตร์ที่ผ่านมาการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญของ Fed มักส่งผลให้เกิดวิกฤตบางอย่างขึ้น สำหรับการปรับขึ้นอัตราดอกเบี้ยในรอบนี้แม้ว่าอัตราดอกเบี้ยถูกปรับขึ้นมามากแล้ว แต่ก็ยังคงมีความเสี่ยงที่ Fed จะปรับขึ้นอัตราดอกเบี้ยต่ออีกจากตัวเลขประมาณการของ FOMC ที่บ่งชี้ถึงการปรับขึ้นอัตราดอกเบี้ยอีก 1 ครั้งมาอยู่ที่ระดับ 5.50% - 5.75% ประกอบกับตลาดแรงงานที่ร้อนแรงต่อเนื่อง และตัวเลขอัตราเงินเฟ้อพื้นฐาน (Core Inflation) ที่ยังคงอยู่ในระดับสูง ซึ่งอาจไม่เป็นไปตามที่ตลาดคาดการณ์ เนื่องจากนักวิเคราะห์ส่วนใหญ่มองว่า Fed จะชะลอการปรับขึ้นดอกเบี้ยภายหลังจากที่อัตราดอกเบี้ยถูกปรับขึ้นมาอยู่ที่ระดับ 5.50% ทั้งนี้การปรับขึ้นอัตราดอกเบี้ยในแต่ละครั้งจะเพิ่มแรงกดดันต่อเศรษฐกิจและภาคการเงิน ส่งผลให้ความเป็นไปได้ในการเกิดวิกฤตเศรษฐกิจถดถอยเพิ่มสูงขึ้น

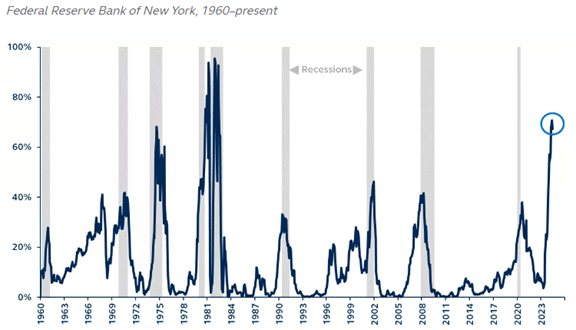

แม้ว่าเศรษฐกิจโลกในปัจจุบันจะดูแข็งแกร่ง แต่ตัวเลขดัชนี้ชี้นำทางเศรษฐกิจหลายตัวได้บ่งชี้ถึงโอกาสในการเกิดภาวะเศรษฐกิจถดถอย เริ่มจากดัชนีชี้นำทางเศรษฐกิจของ The Conference Board ที่หดตัวมาแล้วถึง 11 เดือน ซึ่งในอดีตดัชนีดังกล่าวจะชี้นำถึงโอกาสในเกิดสภาวะเศรษฐกิจถดถอยหากหดตัวต่อเนื่องมากกว่า 6 เดือน สอดคล้องกับตัวเลขดัชนีผลสำรวจผู้จัดการฝ่ายจัดซื้อภาคการผลิต (ISM Manufacturing Survey) ซึ่งหดตัวต่อเนื่องมาตั้งแต่เดือนพฤศจิกายน 2022 นอกจากนี้ Recession Model ของ Fed สาขานิวยอร์กยังได้แสดงให้เห็นว่าโอกาสในการเกิดภาวะเศรษฐกิจถดถอยในระยะ 12 เดือนข้างหน้านี้สูงที่สุดนับตั้งแต่ปี 1980s ประกอบกับภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นสูงกว่าพันธบัตรรัฐบาลระยะยาว (Inverted Yield Curve) ที่เป็นดัชนีบ่งชี้โอกาสในการเกิดภาวะเศรษฐกิจถดถอยที่เชื่อถือได้ในอดีต ทั้งนี้แบบจำลองล่าสุดได้คาดการณ์โอกาสของการเกิดภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้าไว้ที่ 67% ซึ่งสูงกว่าการคาดการณ์ในช่วงวิกฤติเศรษฐกิจปี 1990s ปี 2000s วิกฤติแฮมเบอร์เกอร์ และช่วงการแพร่ระบาดของเชื้อไวรัส Covid-19 ซึ่งอยู่ที่ระดับ 30% - 40% เท่านั้น

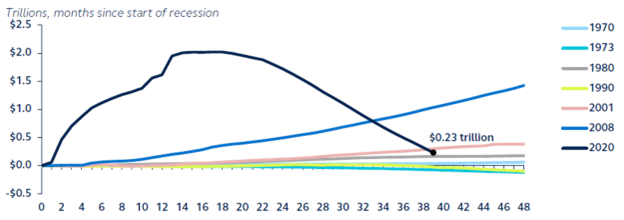

ภาพของตัวเลขดัชนีชี้นำทางเศรษฐกิจส่วนใหญ่ที่บ่งชี้ไปในทิศทางการชะลอตัวของเศรษฐกิจซึ่งเป็นผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยของ Fed นั้นยังไม่ถูกรับรู้อย่างเต็มที่เนื่องจากการบริโภคภาคเอกชนยังคงถูกประคับประคองด้วยปริมาณเงินออมจำนวนมาก อย่างไรก็ตามเงินออมเหล่านั้นกำลังลงอย่างรวดเร็วจากการใช้จ่ายอย่างสุรุ่ยสุร่าย อัตราเงินเฟ้อ ต้นทุนการผ่อนชำระที่อยู่อาศัย และเวลา ซึ่งหากประเมินจากการใช้จ่ายในปัจจุบันเราคาดว่าเงินออมเหล่านั้นจะหมดลงในช่วงไตรมาสที่ 4 ของปีนี้ ส่งผลให้เศรษฐกิจสหรัฐฯ ขาดปัจจัยสนับสนุนสำคัญและเข้าสู่สภาวะเศรษฐกิจถดถอย อย่างไรก็ตามเราประเมินว่าภาวะเศรษฐกิจถดถอยดังกล่าวจะเกิดขึ้นในระยะเวลาเพียง 2 ไตรมาสเท่านั้น ซึ่งภาวะเศรษฐกิจถดถอยที่เกิดขึ้นเพียงระยะเวลาสั้นจะทำให้เกิดการสะท้อนกลับของสินทรัพย์เสี่ยงอย่างรวดเร็ว และฉับพลัน เราจึงต้องเตรียมพร้อมที่จะกลับเข้าไปลงทุนในสินทรัพย์เสี่ยงให้ทันทีเมื่อถึงเวลา

Chart: Fed funds rate and crisis events

Source: Federal Reserve, Bloomberg, Principal Asset Management. Data as of 31 March 2023.

Chart: US recession probability in next 12 months

Source: Federal Reserve Bank of New York, Bloomberg, Principal Asset Management. Data as of 30 June 2023.

Chart: Aggregate excess savings following recession

Source: Bloomberg, Principal Asset Management. Data as of 30 June 2023.

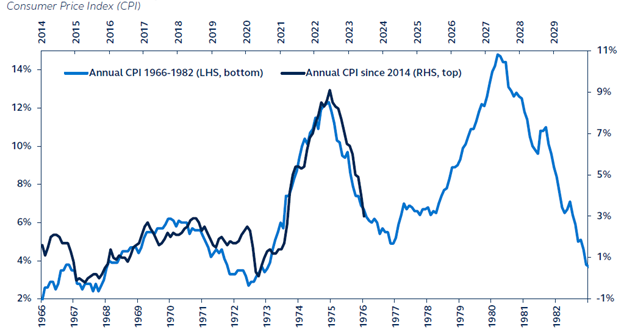

บลจ. พรินซิเพิล ได้ทำการศึกษาบทความชื่อ “Lessons from the 70s: No space for rate cuts in 2023” ซึ่งเผยแพร่อยู่ใน “Global Asset Allocation Viewpoints” ในไตรมาสที่ 3 ปีนี้ บทความดังกล่าวได้แสดงให้เห็นถึงความคล้ายคลึงกันของรูปแบบการปรับตัวของอัตราเงินเฟ้อของสหรัฐฯ ในปัจจุบันกับในช่วงปี 1970s ซึ่งคาดว่าจะเป็นประโยชน์ในการประเมินอัตราเงินเฟ้อในอนาคตได้ โดยในช่วงที่อัตราเงินเฟ้อเร่งตัวขึ้นในอดีต Fed ก็ได้ตอบสนองกับการเร่งตัวดังกล่าวด้วยการปรับขึ้นอัตราดอกเบี้ยเช่นเดียวกับปัจจุบัน และภายหลังไม่นานก็รีบกลับมาดำเนินนโยบายการเงินแบบผ่อนคลาย ปรับลดอัตราดอกเบี้ยก่อนที่อัตราเงินเฟ้อจะมีเสถียรภาพส่งผลให้แรงกดดันของราคากลับมาอย่างรวดเร็ว ทำให้เห็นว่าการรีบปรับลดอัตราดอกเบี้ยก่อนที่ Fed จะมั่นใจว่าอัตราเงินเฟ้อให้กลับเข้าสู่เสถียรภาพที่ 2% นั้นทำให้การดำเนินนโยบายการเงินแบบเข้มงวดที่ทำมานั้นสูญเปล่ารวมถึงทำให้ต้องกลับไปปรับขึ้นอัตราดอกเบี้ยอย่างในอัตราที่มากขึ้นในปีถัดไป

Chart: Historical inflation comparison

Source: Bureau of Labor Statistics, Bloomberg, Principal Asset Management. Data as of 12 July 2023.

หลังจากในช่วงครึ่งปีแรกที่เราให้น้ำหนักการลงทุนในหุ้นโลกเป็น overweight และหุ้นโลกมีการปรับตัวเพิ่มขึ้นมาอย่างต่อเนื่องนั้น ในครั้งนี้เราจึงปรับลดน้ำหนักในหุ้นโลกลง เนื่องจากการประเมินมูลค่าที่อยู่ในระดับสูงเมื่อเทียบกับในอดีต โดยดัชนี S&P500 มี forward P/E อยู่ที่ 19 เท่า ขณะที่ NASDAQ มี forward P/E อยู่ที่ 32 เท่า ณ สิ้นเดือนมิถุนายน เมื่อคิดเป็นอัตราผลตอบแทนพบว่าดัชนี S&P500 ให้อัตราผลตอบแทนเพิ่มขึ้นประมาณ 16% โดยเป็นการปรับตัวขึ้นจากหุ้นขนาดใหญ่ (Mega cap) เพียงแค่ไม่กี่ตัวเท่านั้นโดยเฉพาะในกลุ่มอุตสาหกรรมเทคโนโลยี กลุ่มสินค้าฟุ่มเฟือย (Consumer discretionary) และกลุ่มสื่อสาร (Communications) รวมทั้งกลุ่มหุ้นที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) เรามองว่าการที่ดัชนี NASDAQ และ ดัชนี S&P500 ปรับตัวขึ้นสูงห่างจาก ดัชนี S&P Equal Weight ค่อนข้างเยอะ บ่งบอกถึงความเสี่ยงในการปรับฐานที่อาจจะตามมาได้ ถ้าผลประกอบการไม่ได้ออกมาดีตามที่คาดหวัง ฉะนั้นนักลงทุนควรระมัดระวังการลงทุนในตลาดหุ้นในตอนนี้ที่ตลาดปรับตัวเพิ่มขึ้นอย่างไม่แข็งแรง มีแนวโน้มปรับฐานในระยะถัดไปจากมูลค่าที่แพง เราแนะนำให้กระจายความเสี่ยงออกจากตลาดหุ้นสหรัฐ ฯ กลุ่มเทคโนโลยี และ กลุ่มหุ้นที่เกี่ยวข้อง AI โดยเข้าลงทุนในสินทรัพย์ทางเลือกกลุ่มโครงสร้างพื้นฐานทั่วโลกในช่วงครึ่งปีหลังแทน

เรามองว่าบริษัทที่ประกอบกิจการโครงสร้างพื้นฐานทั่วโลกเป็นสินทรัพย์ที่มีรายได้ที่มั่นคง มีการป้องกันความเสี่ยงจากอัตราเงินเฟ้อ และมีแนวโน้มปรับตัวเพิ่มขึ้นในภาวะที่เศรษฐกิจทั่วโลกมีแนวโน้มชะลอตัวในปัจจุบัน นอกจากนี้จากการที่หุ้นทั่วโลกปรับตัวเพิ่มขึ้นอย่างมาก ทำให้มีมูลค่าที่แพง โครงสร้างพื้นฐานกลับเป็นหุ้นที่มีลักษณะ Defensive และ Laggard ราคาหุ้นยังปรับขึ้นไม่มากเมื่อเทียบกับกลุ่มอุตสาหกรรมอื่น ๆ โดยเฉพาะหุ้นขนาดใหญ่ (Mega stock) ที่เงินทุนไหลเข้าเป็นจำนวนมากในครึ่งปีแรก รวมทั้งกำไรของบริษัทโครงสร้างพื้นฐานยังแข็งแกร่ง อ้างอิงจากกราฟคาดการณ์กำไรต่อหุ้น (Forward EPS) ด้านล่าง ประกอบกับ การประเมินมูลค่าที่ซื้อขายที่ระดับ -2SD ถือว่าถูกมากเมื่อเทียบกับในอดีต ด้วยเหตุผลดังกล่าว ทำให้เราชื่นชอบกลุ่มโครงสร้างพื้นฐานทั่วโลก และมองว่าจะเป็นสินทรัพย์ที่เข้ามาช่วยกระจายความเสี่ยงจากตลาดหุ้นทั่วโลกที่มีมูลค่าที่แพง ในทางกลับกัน อสังหาริมทรัพย์ (REITs) มักถูกพิจารณาว่าเป็นสินทรัพย์ประเภท defensive มีความผันผวนต่ำ และคาดว่าจะให้ผลการดำเนินงานดีในภาวะที่เศรษฐกิจที่ชะลอตัวและมีความผันผวนสูง อย่างไรก็ตามจากวิกฤตธนาคารภูมิภาคขนาดเล็กในช่วงที่ผ่านมา ได้สร้างแรงกดดันอย่างมากต่อ REITs โดยเฉพาะกลุ่มอสังหาริมทรัพย์เพื่อการพาณิชย์ (CRE) ในสหรัฐฯ เนื่องจากการปิดตัวของธนาคารในระดับภูมิภาครายใหญ่สองราย ทำให้เกิดความกังวลเกี่ยวกับความสามารถในการระดมทุนของกลุ่ม CRE หลังธนาคารในภูมิภาคเข้มงวดในการการปล่อยสินเชื่อมากขึ้น ซึ่งจะส่งผลกระทบต่อ REIT ในระยะถัดไป ฉะนั้นจากความกังวลดังกล่าว ทำให้เราชื่นชอบโครงสร้างพื้นฐานมากกว่า REITs ในช่วงครึ่งปีหลัง โดยมองว่าจะเป็นหนึ่งในสินทรัพย์ที่ช่วยกระจายความเสี่ยงให้กับพอร์ตการลงทุนได้ โดยมีกองทุนแนะนำคือ กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF)

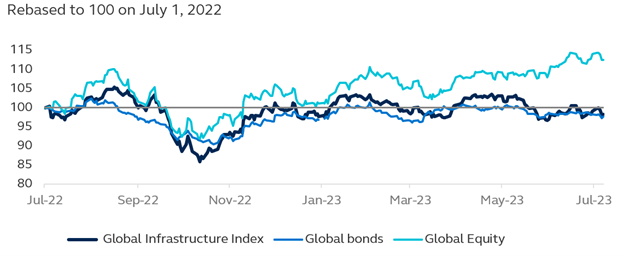

Chart: Listed infrastructure performance compared to global equity and bond markets

Source: Bloomberg, Principal Asset Management. Data as of 7 July 2023.

Chart: Forward P/E valuation of global infrastructure sector

Source: Bloomberg, Principal Asset Management. Data as of 10 July 2023.

กองทุนแนะนำ

กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF)

อ่าน CIO View: กรกฎาคม 2566 - Global Infrastructure as a portfolio hedge against market volatility

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน/ กองทุน PRINCIPAL GIF กองทุนหลักลงทุนกระจุกตัวยุโรป และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต