CIO’s View: มิถุนายน 2566 - Quality investing for turbulent markets ahead

30 มิถุนายน 2566

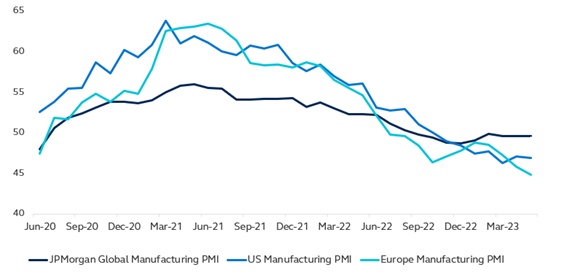

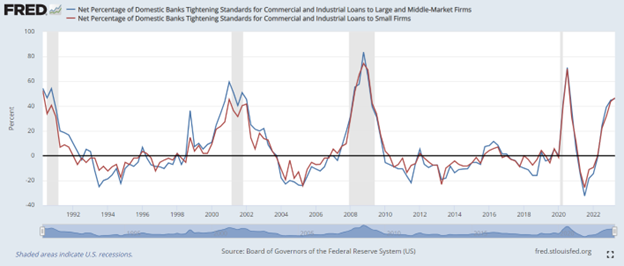

แม้ในช่วงที่ผ่านเศรษฐกิจโลกจะสามารถทนทานต่อปัจจัยกดดันต่างๆ ได้จากอุปสงค์ที่เพิ่มขึ้นอย่างรวดเร็ว (pent-up demand) อัตราการออมที่อยู่ในระดับสูง รวมถึงได้รับแรงสนับสนุนจากผลของมาตรการกระตุ้นเศรษฐกิจที่ต่อเนื่องมาจากช่วงการแพร่ระบาดของเชื้อไวรัส Covid-19 อย่างไรก็ตามการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารกลางทั่วโลกกำลังส่งผลกระทบเชิงลบให้กับเศรษฐกิจ ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ (Non-farm payroll) ที่ถูกประกาศออกมาในช่วงต้นเดือนชี้ให้เห็นถึงตลาดแรงงานที่มีความร้อนแรงอย่างต่อเนื่อง ตัวเลขตำแหน่งการจ้างงานที่เพิ่มขึ้นถึง 3.39 แสนตำแหน่งนั้นสูงกว่าการคาดการณ์ของนักวิเคราะห์ส่วนใหญ่ที่ 1.8 แสนตำแหน่งอย่างมีนัยสำคัญ อย่างไรก็ตามการจ้างงานภาคการผลิต (manufacturing payroll) กลายเป็นส่วนที่มีความต้องการแรงงานต่ำกว่าส่วนอื่น โดยมีการจ้างงานลดลง 2 หมื่นตำแหน่งในขณะที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าจะมีการจ้างงานเพิ่มขึ้น 8 หมื่นตำแหน่งอย่างไรก็ตามความร้อนแรงของการจ้างงานนอกภาคเกษตรโดยรวมนี้กลับมาพร้อมกับความเสี่ยงในการเลิกจ้างที่เพิ่มสูงขึ้น โดยในช่วงสามถึงสี่สัปดาห์ที่ผ่านมาจำนวนเฉลี่ยของผู้ยื่นขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) ได้ปรับตัวเพิ่มขึ้นสูงกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ โดยได้เร่งตัวขึ้นมาอยู่ที่กว่า 2.56 แสนคนต่อสัปดาห์ ด้านดัชนีผู้จัดการฝ่ายผลิตของกลุ่มประเทศพัฒนาแล้วเองก็ปรับตัวลดลงอย่างมีนัยสำคัญมาอยู่ที่ระดับ 46.5 ซึ่งถือเป็นระดับต่ำที่สุดสำหรับช่วงที่เศรษฐกิจไม่ได้อยู่ในภาวะถดถอยนับตั้งแต่ปี 1998 รายละเอียดของผลสำรวจแสดงให้เห็นว่าสาเหตุหลักเกิดจากปริมาณสินค้าคงคลังที่ปรับลดลง ทั้งนี้การปรับตัวลดลงอย่างรวดเร็วของดัชนีผู้จัดการฝ่ายจัดซื้อสะท้อนให้เห็นถึงความอ่อนแอในภาคอุตสาหกรรมการผลิต นอกจากนี้ความเข้มงวดของเงื่อนไขการปล่อยสินเชื่อของธนาคารพาณิชย์ที่ยังดำเนินต่อไปในไตรมาสที่ 2 ก็จะเป็นอีกแรงกดดันสำคัญที่ส่งผลกระทบต่อบริษัทเอกชนทั้งขนาดใหญ่และขนาดเล็กในสหรัฐฯ

Chart: Global, US & Eurozone’s Purchasing Manager Indices

Source: Bloomberg, as of 28 June 2023.

Chart: Fed Senior Loan Officer Survey – net percentage of banks tightening loan standards

Source: Board of Governors of the Federal Reserve System (US), FRED, Federal Reserve Bank of St. Louis, as of 8 May 2023.

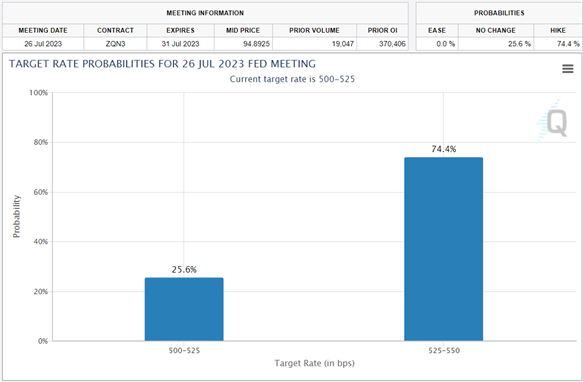

อย่างไรก็ดีตัวเลขอัตราเงินเฟ้อที่เริ่มลดความร้อนแรงลงได้กลายเป็นปัจจัยสำคัญที่ช่วยประคับประคองเศรษฐกิจในขณะนี้ โดยตัวเลขอัตราเงินเฟ้อทั่วไปของสหรัฐฯ ในเดือนพฤษภาคม 2023 ทรงตัวอยู่ที่ระดับ 4.0% ในขณะที่อัตราเงินเฟ้อพื้นฐานยังสูงอยู่เล็กน้อยที่ 5.0% ซึ่งยังคงเป็นประเด็นที่ทั้งนักวิเคราะห์ส่วนใหญ่และ Fed เองจับตา ทั้งนี้อัตราเงินเฟ้อที่เริ่มทรงตัวและสัญญาณการเริ่มผ่อนแรงของตลาดแรงงานภาคการผลิตน่าจะกลายเป็นปัจจัยที่ไม่สนับสนุนการปรับขึ้นดอกเบี้ยอย่างรวดเร็วของ Fed อีกต่อไป ทั้งนี้ในการประชุมของเดือนมิถุนายน 2023 ที่ผ่านมา Fed ตัดสินใจคงอัตราดอกเบี้ยไว้ที่ระดับเดิม โดยให้เหตุผลเกี่ยวกับผลกระทบที่เกิดขึ้นกับเศรษฐกิจ แนวโน้มอัตราเงินเฟ้อที่ชะลอตัวลง และความต้องการที่จะประเมินผลกระทบระยะยาวจากการปรับขึ้นอัตราดอกเบี้ยที่ผ่านมา อย่างไรก็ตามความเห็นดังกล่าวของ Fed ไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดทุน เนื่องจาก Fed ได้ปรับขึ้นอัตราดอกเบี้ยมาแล้วถึง 5.00% ตั้งแต่เดือนมีนาคม 2023 และนักวิเคราะห์ส่วนใหญ่ก็คาดว่า Fed คงจะปรับขึ้นอัตราดอกเบี้ยอีกเพียงแค่ 0.25% ไปอยู่ที่ระดับ 5.25% – 5.50% ในเดือนกรกฎาคม 2023 โดยประเมินจากตัวเลขการคาดการณ์ของ CME FedWatch Tool ซึ่งประเมินว่าจะไม่มีการปรับขึ้นอัตราดอกเบี้ยอีกในช่วงที่เหลือของปี ก่อนจะเริ่มปรับลดอัตราดอกเบี้ยครั้งแรกในไตรมาสที่ 1 ของปี 2024

Chart: Market’s Expectation of policy rate hike by the Fed in Jul

Source: CME FedWatch Tool, as of 28 June 2023.

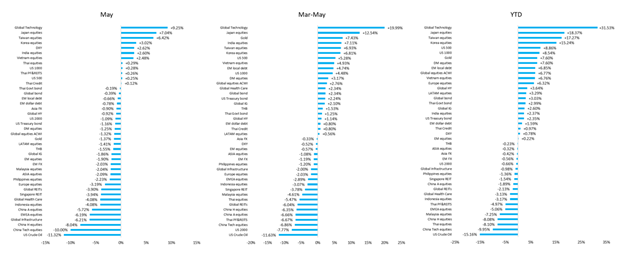

ทั้งนี้ เมื่อพิจารณาถึงผลการดำเนินงานของตลาดการลงทุนทั่วโลกในเดือนพฤษภาคม 2023 ที่ผ่านมา ตลาดหุ้นทั่วโลกปรับตัวลง -1.3% มากกว่าตราสารหนี้ทั่วโลกที่ปรับตัวลงเพียง -0.4% ส่วนตลาดหุ้นไทย +0.3% สร้างผลตอบแทนที่ดีกว่าตลาดหุ้นเอเชียที่ปรับตัวลง -2.1% และตลาดหุ้นกลุ่มประเทศกำลังพัฒนาที่ปรับตัวลง -1.9% ในขณะที่ตราสารหนี้ไทยสร้างผลการดำเนินงาน -0.2% ดีกว่าตราสารหนี้โลกที่ -0.4% กลุ่มที่สร้างผลตอบแทนที่โดดเด่นคือ หุ้นกลุ่มเทคโนโลยีทั่วโลก +9.3% ตลาดหุ้นญี่ปุ่น +7.0% ตลาดหุ้นไต้หวัน +6.4% และตลาดหุ้นเกาหลี +3.0% ในขณะที่ตลาดหุ้นจีนกลับเป็นตลาดหุ้นที่ผลการดำเนินงานติดลบในเดือนพฤษภาคม 2023 หุ้นจีน A-Shares -5.7% หุ้นจีน H-Shares -8.0% และหุ้นกลุ่มเทคโนโลยีจีน -10.0% ในส่วนความเคลื่อนไหวของค่าเงินในเดือนพฤษภาคม 2023 สกุลเงินบาทอ่อนค่าอีก -1.6% ในขณะที่ดอลลาร์สหรัฐฯ แข็งค่าขึ้น +2.6% ทั้งนี้หากพิจารณาผลตอบแทน 3 เดือนย้อนหลัง พบว่าหุ้นกลุ่มเทคโนโลยีทั่วโลกปรับตัวเพิ่มสูงขึ้นมากถึง +20.0% จากความกังวลต่อภาคธนาคารในสหรัฐฯ ทำให้นักลงทุนเข้าลงทุนในบริษัทเทคโนโลยีขนาดใหญ่ที่มีกำไรแล้ว รวมถึงตัวเลขเศรษฐกิจทั่วโลกที่ยังทรงตัวอยู่ในเกณฑ์ค่อนข้างดีในช่วง 3 เดือนที่ผ่านมา และความคาดหวังการหยุดขึ้นอัตราดอกเบี้ยของคณะกรรมการนโยบายการเงินของสหรัฐฯ ในปีนี้ ทำให้นักลงทุนเข้าลงทุนในหุ้นกลุ่มดังกล่าว โดยเรามองว่าผลตอบแทน YTD ของกลุ่มเทคโนโลยีทั่วโลก ที่ปรับตัวเพิ่มขึ้นมากกว่า 30.0% นั้นเป็นการปรับตัวขึ้นที่เร็วขึ้นมาเกินไปมาอยู่ในเกณฑ์ที่ค่อนข้างน่าเป็นกังวลในด้านของ valuation ที่ค่อนข้างแพง เนื่องจากหุ้นที่ปรับตัวเพิ่มขึ้นในช่วงที่ผ่านมา เช่น NVIDIA และ AMZN มีค่า P/E ที่สูงถึง 182 เท่าและ 134 เท่า ตามลำดับ บ่งชี้ว่ากำลังเกิดภาวะฟองสบู่ขึ้นในหุ้นกลุ่มดังกล่าว

Chart: Global Markets Performance as of end-May

Source: Bloomberg, as of 31 May 2023.

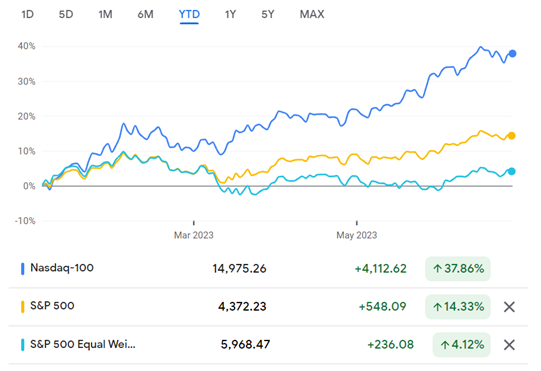

ทั้งนี้ผลการดำเนินงานตั้งแต่ต้นปี YTD ของดัชนี NASDAQ 100, S&P 500 และ S&P 500 Equal Weight Index ที่แตกต่างกันอย่างชัดเจน แสดงให้เห็นว่า ดัชนี S&P 500 มีโอกาสปรับตัวลง หากบริษัทเทคโนโลยีขนาดใหญ่ (Mega Cap) ที่ราคาเพิ่มขึ้นแรงในช่วงที่ผ่านมาไม่สามารถสร้างผลกำไรในระดับสูงได้ตามที่นักลงทุนคาดหวัง ดังนั้นเรามองว่านักลงทุนควรระมัดระวังการลงทุนในระยะสั้น (1-3 เดือน) อันเป็นผลจากปัจจัยดังกล่าวข้างต้น สำหรับคำแนะนำพอร์ตการลงทุนในช่วงนี้ เราแนะนำนักลงทุนเลือกลงทุนในบริษัทที่มีคุณภาพดีผ่าน กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) และ กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE) ที่กำลังจะทำการ IPO ในช่วงเดือนกรกฎาคม 2023 นี้ นอกจากนี้ในส่วนของตราสารหนี้ เรายังคงคำแนะนำเหมือนเดือนก่อนหน้า โดยให้ลงทุนใน กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) เนื่องจากกองทุนมีความผันผวนต่ำ ช่วยเสริมสร้างความมั่นคงให้กับพอร์ตการลงทุน ประกอบกับ Yield ที่อยุ่ในระดับสูงจะช่วยรองรับความขาดทุนบางส่วนที่อาจเกิดขึ้นจากความผันผวนของตลาดหุ้นได้

Chart: YTD Performances of NASDAQ, S&P 500 and S&P 500 Equal Weight Index

Source: Google Finance, as of 28 June 2023

กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) และ กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE) ให้ความสำคัญกับบริษัทที่มีคุณภาพดีทั่วโลก โดยเน้นลงทุนในบริษัทขนาดใหญ่ที่มีกำไรสุทธิเป็นบวกทั้งหมด กองทุนหลักของกองทุน PRINCIPAL GESG ได้แก่ Schroder ISF Global Sustainable Growth ในขณะที่กองทุน PRINCIAL GQE จะลงทุนในกองทุนหลักคือ Fundsmith Equity Fund ทั้งสองกองทุนมีผลงานที่แข็งแกร่งในระยะยาว ได้รับรางวัล Morningstar rating 5 ดาว โดยล่าสุด ณ สิ้นเดือนพฤษภาคม 2023 Schroder ISF Sustainable Growth และ Fundsmith SICAV-Fundsmith Equity Fund มีผลการดำเนินงานตั้งแต่ต้นปี YTD +10.58% และ +8.52% ตามลำดับ อย่างไรก็ดีทั้งสองกองทุนมีลักษณะการเลือกหุ้นที่แตกต่างกัน โดยกองทุน Schroder ISF Global Sustainable Growth เน้นการลงทุนในบริษัทที่สร้างผลกระทบเชิงบวกในมุมกว้าง มีความรับผิดชอบต่อสังคมและสิ่งแวดล้อม เพื่อการเติบโตที่ยั่งยืนในอนาคต กองทุนนี้จะคัดเลือกหุ้นแบบ Bottom-up ผ่านกรอบการประเมินความยั่งยืนที่เป็นเอกลักษณ์ของตนเองที่เรียกว่า "Sustainability Quotient Framework" พอร์ตการลงทุนจะมีหุ้นประมาณ 30-50 หุ้น เป็นบริษัทชั้นนำทั่วโลก เช่น Alphabet, AstraZeneca, และ Schneider Electric ในขณะที่ กองทุน Fundsmith SICAV-Fundsmith Equity Fund เน้นลงทุนในบริษัทคุณภาพดีทั่วโลก ที่สามารถสร้างผลตอบแทนจากการดำเนินงานได้อย่างสม่ำเสมอ เป็นบริษัทที่มีความสามารถในการแข่งขันและเลียนแบบได้ยาก ทนต่อการเปลี่ยนแปลงของเทคโนโลยี พอร์ตการลงทุนจะมีประมาณ 20-30 บริษัท เช่น Microsoft, LVMH, และ Novo Nordisk เราเชื่อว่าการลงทุนในกองทุน PRINCIPAL GQE และ กองทุน PRINCIPAL GESG สามารถช่วยลดความผันผวนของพอร์ตการลงทุนในช่วงเวลาที่ตลาดหุ้นมีความผันผวน จากความไม่แน่นอนของภาวะเศรษฐกิจ

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG)

- กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED)

- กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE)

กองทุน PRINCIPAL GQE IPO วันที่ 12 -21 กรกฎาคม 2566

อ่าน CIO’s View: มิถุนายน 2566 - Quality investing for turbulent markets ahead

คำเตือน: ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GESG กองทุนรวมนี้มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund / PRINCIPAL GQE กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลย พินิจของผู้จัดการกองทุน/ Morning Star: Copyright @ 2023 บริษัท มอร์นิ่งสตาร์ รีเสริช์ ประเทศไทย สงวนลิขสิทธิ์ ข้อมูลที่ประกอบในเอกสารนี้ : (1) เป็นกรรมสิทธิ์ของบริษัทมอร์นิ่งสตาร์ และ/หรือ ผู้ให้บริการข้อมูล (2) บริษัทขอสงวนสิทธิ์ในการทำซ้ำ หรือเผยแพร่ (3) บริษัทขอสงวนสิทธิ์ที่จะไม่รับผิดชอบต่อความถูกต้อง ครบถ้วน และความเสียหายต่างๆ ที่เกิดขึ้นทุกกรณีจากการนำข้อมูลไปใช้อ้างอิง ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต