ทบทวนภาวะเศรษฐกิจกับตลาดทุนช่วงครึ่งแรก ปี 2020

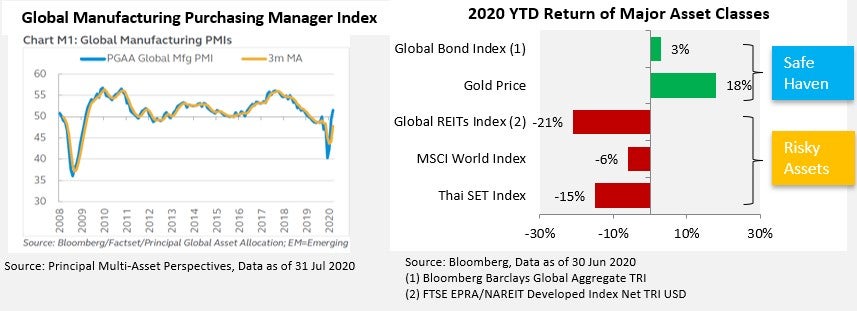

การแพร่ระบาดของ COVID-19 ทำให้เศรษฐกิจโลกหยุดชะงัก แต่ก็ฟื้นได้บ้างในบางประเทศ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของโลก (Global Manufacturing Purchasing Manager Index หรือ Global MFG PMI) ซึ่งลงไปต่ำสุดที่ 42.4 จุดเมื่อเดือน พ.ค. 2020 แสดงให้เห็นการหยุดชะงักของกิจกรรมทางเศรษฐกิจ กลับฟื้นขึ้นเป็น 51.5 จุดในเดือน ก.ค. 2020

(Source: Principal Multi-Asset Perspectives, Data as of 31 Jul 2020)

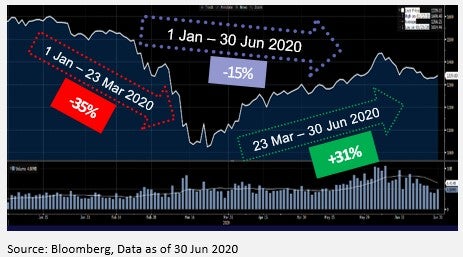

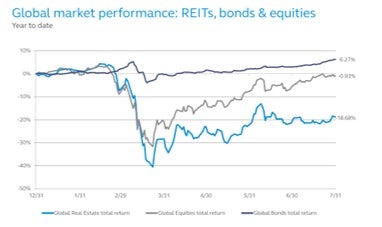

ในช่วงครึ่งปีแรก ตลาดทุนมีความผันผวนมาก เกิดแรงเทขายสินทรัพย์เกือบทุกกลุ่มในเดือน มี.ค. 2020 ก่อนที่จะฟื้นตัวอย่างรวดเร็วในเดือน เม.ย. – มิ.ย. 2020 สินทรัพย์ในกลุ่มมั่นคง (Safe Haven) ให้ผลตอบแทนเป็นบวก โดยเฉพาะอย่างยิ่ง ราคาทองคำที่ทำลายสถิติสูงสุด และให้ผลตอบแทน +18% ในขณะที่กลุ่มสินทรัพย์เสี่ยง (Risky Assets) ได้แก่ หุ้นโลก หุ้นไทย และ REITs (Real Estate Investment Trusts) แม้จะฟื้นตัวแรง แต่ก็ยังให้ผลตอบแทนติดลบเมื่อเทียบกับต้นปี

(Source: Bloomberg, Data as of 30 Jun 2020)

Don’t Panic, Stay Invested and Stay Diversified.

วิกฤตโควิดในครั้งนี้ ย้ำเตือนหลักการลงทุนว่า เมื่อนักลงทุนทั่วโลกเกิดความกลัว สุดขีด (Extreme Fear) เทขายสินทรัพย์เสี่ยง จนทำให้ตลาดหุ้นปรับตัวลงแรง สิ่งที่เราควรทำ คือ ตั้งสติดีๆ อย่าตกใจขายตามคนอื่น และหากเราประเมินแล้วว่า สถานการณ์จะคลี่คลาย จังหวะตลาดหุ้นลงแรงควรเป็น “โอกาส” การลงทุนในสินทรัพย์คุณภาพดีราคาถูกลง เทียบได้กับการซื้อสินค้าที่ติดป้ายลดราคา 40-50% ซึ่งหากเราทำได้ เราก็จะไม่พลาดโอกาสทำกำไรในช่วงที่ตลาดกลับตัวเป็นขาขึ้น

ปัจจัยเสี่ยงที่ต้องติดตามในช่วงครึ่งหลัง ปี 2020

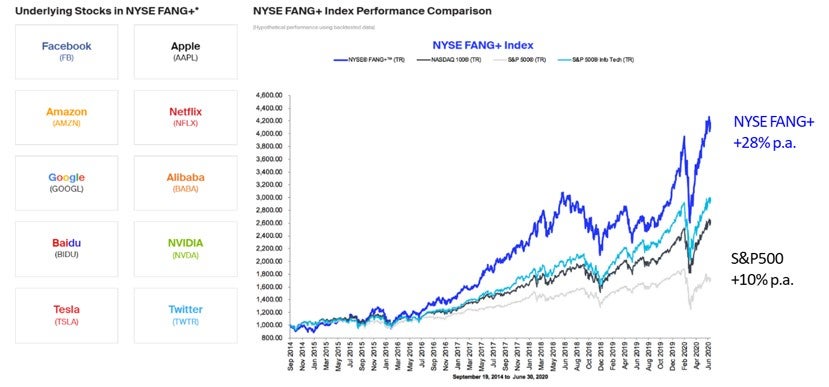

1. TECH Boom or Bubble? ต้องยอมรับว่า หนึ่งในปัจจัยหลักที่ทำให้ตลาดหุ้นฟื้นตัวได้เร็ว มาจากความร้อนแรงของหุ้นกลุ่มเทคโนโลยี โดยเฉพาะอย่างยิ่ง หุ้นในกลุ่มที่เรียกว่า FANG+ อาทิ Facebook, Apple, Netflix, Google (Alphabet) ฯลฯ โดยผลตอบแทนดัชนี NYSE FANG+ ย้อนหลัง (19 Sep 2014 – 30 Jun 2020) สูงถึง 28% ต่อปี เทียบกับผลตอบแทนดัชนี S&P500 ในช่วงเดียวกัน ที่ได้เพียง 10% ต่อปี ทำให้สัดส่วนของหุ้นที่มีมูลค่าตามราคาตลาดสูงสุด 5 อันดับแรกของดัชนี S&P500 กลายเป็นหุ้นกลุ่มนี้ทั้งหมด และมีสัดส่วนมากถึง 24% สูงที่สุดในรอบ 25 ปี (Source: theice.com/fangplus , Data as of 20 Jul 2020) ทั้งนี้ คาดว่า ความร้อนแรงของหุ้นกลุ่มเทคโนโลยี น่าจะแผ่วลงในเร็วๆ นี้ และอาจทำให้ตลาดหุ้นทั่วโลก ต้องปรับฐานตามไปด้วย

2. Biden Wins – ผลการสำรวจคะแนนนิยมล่าสุดพบว่า Joe Biden ผู้สมัครชิงตำแหน่งประธานาธิบดีสหรัฐฯ จากพรรคเดโมแครต มีคะแนนนำ Donald Trump อยู่ถึง 8 จุด โดยมีฐานเสียงหนาแน่นจากกลุ่ม Black, Hispanic และคนรุ่นใหม่ ซึ่งส่วนหนึ่งเกิดจากความเพลี่ยงพล้ำของ Trump ในกรณี Black Lives Matter ทั้งนี้ Biden ประกาศว่า หากได้รับเลือกตั้ง จะปรับขึ้นภาษีนิติบุคคลไปสู่ระดับเดิม ซึ่งจะเป็นผลเสียต่อผลกำไรบริษัท เอกชนในสหรัฐฯ และน่าจะเป็นปัจจัยลบต่อตลาดหุ้น (Source: www.realclearpolitics.com , Data as of 31Jul 2020)

3. COVID Hurts Real Economy – สถานการณ์การแพร่ระบาดของ COVID-19 ยังไม่ดีขึ้น ทั้งที่เป็นการระบาดรอบแรก เช่น India และการระบาดรอบสอง เช่น USA ทำให้บางพื้นที่ต้องกลับมา Lockdown อีกซึ่งส่งผลให้กิจกรรมทางเศรษฐกิจต้องชะลอตัวลงอีกครั้ง ทั้งนี้ ถึงแม้ว่าจะมีข่าวดีเรื่องการวิจัยและพัฒนาวัคซีน แต่เชื่อว่า กว่าคนจำนวนมากจะได้รับวัคซีน และการเดินทางข้ามประเทศจะกลับเข้าสู่ภาวะปกติ น่าจะต้องใช้เวลาอีกอย่างน้อย 1-3 ปี ดังนั้น ความล่าช้าของการฟื้นตัวทางเศรษฐกิจ อาจจะกลับมาเป็นปัจจัยลบต่อตลาดหุ้นได้อีกครั้ง

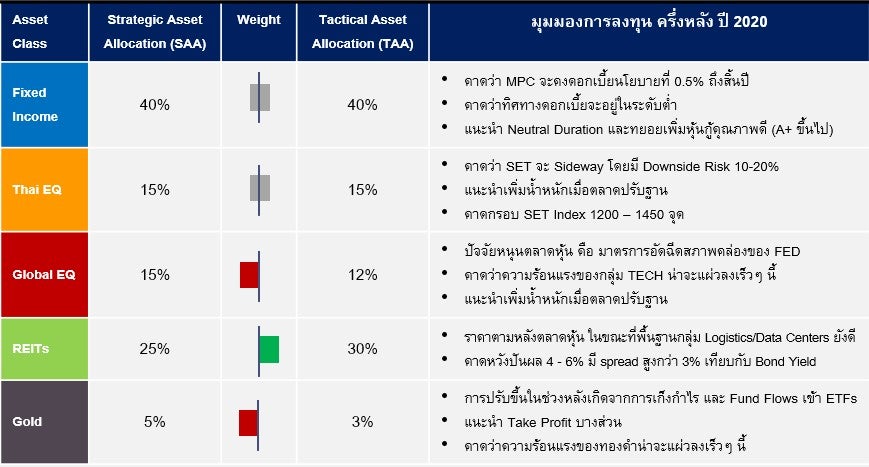

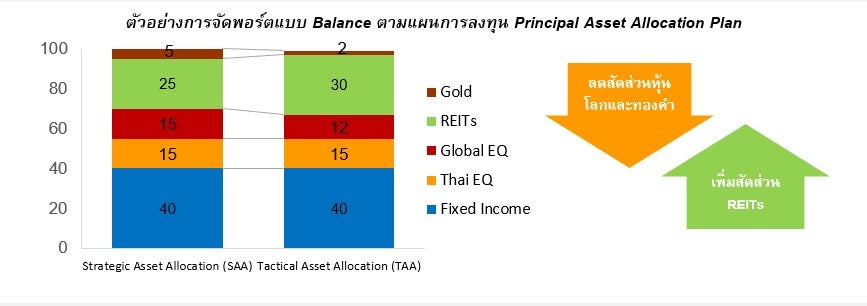

มุมมองการลงทุนและคำแนะนำการจัดพอร์ต ครึ่งหลัง ปี 2020

เนื่องจากในช่วงไตรมาส 2 ตลาดหุ้นฟื้นตัวเร็ว นำหน้าเศรษฐกิจไปมาก

ในขณะที่ตลาด REITs ยังฟื้นตัวไม่มากนักจึงแนะนำให้ปรับลดน้ำหนักหุ้นโลก และเพิ่มน้ำหนัก REITs

มุมมองการลงทุนใน REITs และ Infrastructure

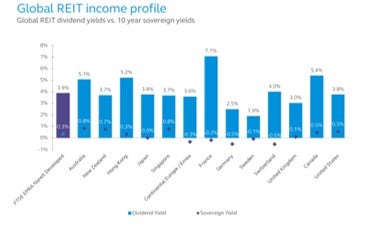

ในช่วงไตรมาส 2 ตลาดหุ้นโลกฟื้นตัวเร็วมาก ทำให้ระดับราคาเกือบเท่ากับช่วงต้นปี ในขณะที่ตลาด REITs ฟื้นช้ากว่า โดยดัชนี Global REITs Index ยังให้ผลตอบแทน -18.7% จึงนับว่าระดับราคา REITs ยังตามหลังตลาดหุ้น ในขณะเดียวกัน อัตราผลตอบแทนเงินปันผลของ REITs ก็ยังอยู่ในระดับสูง โดยเฉลี่ยที่ 3.9% เมื่อเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาลที่ 0.3% นับว่า REITs ให้ผลตอบแทนเงินปันผลคาดหวังสูงกว่าพันธบัตรถึง 3.6% คาดว่า ในภาวะดอกเบี้ยต่ำ การลงทุนใน REITs จะกลับมาได้รับความนิยมอีกครั้ง

(Source: PrinRE Presentation, Data as of 31 Jul 2020)

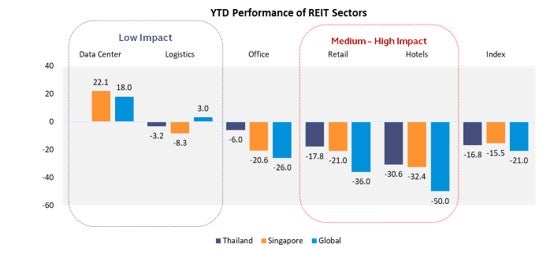

เป็นที่น่าสังเกตว่า REITs แต่ละกลุ่ม ได้รับผลกระทบจากวิกฤตโควิดไม่เท่ากัน โดยกลุ่มที่ได้รับผลกระทบน้อย (Low Impact) ได้แก่ Data Centers และ Logistics ให้ผลตอบแทนช่วงครึ่งปีแรกเป็นบวก หรือติดลบเล็กน้อย ในขณะที่กลุ่มที่ได้รับผลกระทบมาก ได้แก่ Retail และ Hotels ระดับราคาปรับลงไปมากและยังไม่ฟื้นเท่าที่ควร

(Source: Principal Asset Management and DBS Vickers, Data as of 30 Jun 2020)

ตัวอย่างสินทรัพย์ในกลุ่ม REITs และ Infrastructure

แนะนำกองทุนที่เน้นลงทุนใน REITs และ Infrastructure

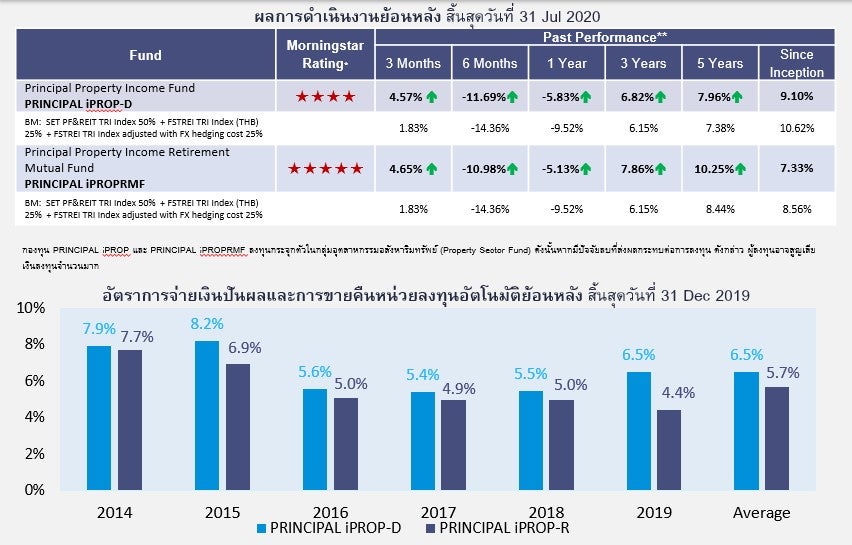

กองทุน Principal Property Income Fund (PRINCIPAL iPROP) และ Principal Property Income Retirement Mutual Fund (PRINCIPAL iPROPRMF) มีสไตล์การบริหารแบบ Active but Conservative คือ เลือกลงทุนรายตัวแบบ Bottom-up Stock Selection แต่เน้นเลือกอสังหาริมทรัพย์และโครงสร้างพื้นฐานคุณภาพดีที่มีรายได้ค่าเช่ามั่นคงในเอเชียแปซิฟิก คาดหวังโอกาสรับอัตราผลตอบแทนรวม 4 – 6% ต่อปี สำหรับระยะเวลาการลงทุนตั้งแต่ 3 – 5 ปีขึ้นไป โดยปัจจุบันกองทุน PRINCIPAL iPROP ให้น้ำหนักการลงทุนในกลุ่มที่ได้รับผลกระทบน้อยจาก COVID ได้แก่ Data Centers และ Logistics โดยส่วนใหญ่เป็น REITs ที่จดทะเบียนในสิงคโปร์ แต่มีสินทรัพย์กระจายทั่วโลก พร้อมกับเน้นลงทุนใน Infrastructure อาทิ เสาโทรคมนาคม และระบบขนส่งมวลชน ทั้งในไทยและสิงคโปร์

(Source: Principal Asset Management, Data as of 30 Jun 2020)

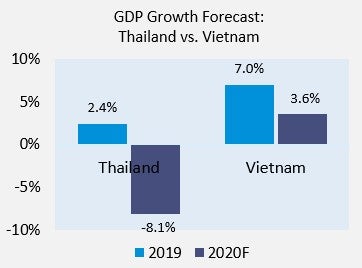

นอกจากประเทศไทย เวียดนามก็เป็นอีกหนึ่งประเทศในเอเชียตะวันออกเฉียงใต้ที่ควบคุมสถานการณ์ COVID-19 ได้ดี และมีระยะเวลา Lockdown เพียง 3 สัปดาห์เท่านั้น แม้ว่าจะมีข่าวการแพร่ระบาดรอบ 2โดยเฉพาะอย่างยิ่งที่ Danang แต่จำนวนผู้ติดเชื้อสะสมมีเพียง 1,007 คน ผู้เสียชีวิตสะสม 25 คน จึงส่งผลให้เวียดนามฟื้นฟูเศรษฐกิจได้เร็วสำนักงานสถิติแห่งชาติเวียดนาม (General Statistics Office of Vietnam) คาดว่า อัตราการเติบโตของเศรษฐกิจในปี 2020 อยู่ที่ +3.6% ชะลอตัวลงจากปีก่อนซึ่งอยู่ที่ 7.0% แต่ก็นับว่าเป็นหนึ่งในไม่กี่ประเทศในโลกที่เศรษฐกิจยังขยายตัวได้ เมื่อเทียบอัตราการเติบโตของเศรษฐกิจของไทยในปี 2020 ที่คาดว่าจะติดลบ -8.1% ก็นับว่าเวียดนามฟื้นตัวได้เร็วกว่าไทยมาก

(Source: www.worldometers.info/coronavirus www.gso.gov.vn www.bot.or.th , Data as of 20 Aug 2020)

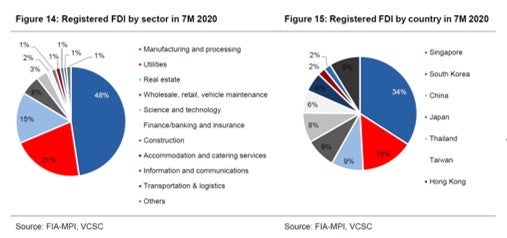

หนึ่งในปัจจัยที่ทำให้เศรษฐกิจฟื้นตัวเร็ว คือเวียดนามยังคงดึงดูดเม็ดเงินลงทุนทางตรง (Foreign Direct Investment หรือ FDI) ได้อย่างต่อเนื่อง ในช่วง 7 เดือนแรกของปี 2020 มียอด Registered FDI จำนวน US$18.8 พันล้าน (ประมาณ 6 แสนล้านบาท) ลดลงจากช่วงเดียวกันของปีก่อน 6.9% โดยผู้ลงทุนรายใหญ่ 3 อันดับแรก ได้แก่ Singapore, South Korea, China

(Source: VCSC Vietnam Macro, Data as of 20 Aug 2020)

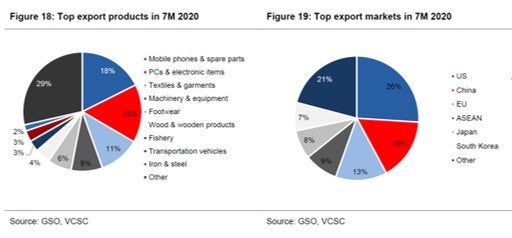

นอกจากนี้ การค้าระหว่างประเทศของเวียดนามก็นับว่าประคองตัวได้ดี ตัวเลขการส่งออกใน 7 เดือนแรกอยู่ที่ US$145.8 พันล้าน เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน 0.2% ส่วนการนำเข้าอยู่ที่ 139.3 พันล้าน ลดลงจากปีก่อน 2.9% ทำให้เวียดนามได้ดุลการค้า US$6.5 พันล้าน ทั้งนี้ สินค้าส่งออกที่เติบโตดี ได้แก่ อุปกรณ์คอมพิวเตอร์ และเครื่องจักรอุตสาหกรรม โดยตลาดส่งออกรายใหญ่ 3 อันดับแรก ได้แก่ USA, China, EU

(Source: VCSC Vietnam Macro, Data as of 20 Aug 2020)

FPT Corporation (FPT)

ผู้นำด้าน IT Outsourcing (Software Development, IT Solutions), Telecom Service (Internet, IPTV, Data Center) และ Education (FPT University) มีฐานลูกค้าทั่วโลกต้นทุนต่ำ เพราะผลิต Software Engineers เองจาก FPT Universityซึ่งมีหลักสูตร Online หลัง COVID มีจำนวนนักศึกษาเพิ่มขึ้น 37% กำไรสุทธิครึ่งปีแรกโต +13.5%

Source: fpt.com.vn/en, Data as of 30 Jun 2020

Vincom Retail (VRE)

บริหารศูนย์การค้า 79 แห่งใน 43 เมือง พื้นที่ให้เช่า 1.6 ล้านตรม. Occupancy Rate หลัง COVID อยู่ที่ 85% Vietnam มี lockdown เพียง 3 สัปดาห์ ทำให้ยอดขาย, Footfalls, และ Occupancy Rate กลับมาเกือบเท่าปี 2019 ตั้งแต่เดือน May มี Tenant ที่คนหนุ่มสาวนิยม อาทิ UNIQLO, Koi The, Haidelao แนวโน้มเติบโตดีจากกระแส Urbanization, รายได้เพิ่มขึ้นของคนหนุ่มสาว และการมี Penetration Rate ต่ำ

Source: ir.vincom.com.vn/en, Data as of 30 Jun 2020

Vinhomes (VHM)

บริษัทพัฒนาอสังหาริมทรัพย์ใหญ่ที่สุดของเวียดนาม ครองส่วนแบ่งตลาด Mid – High End ประมาณ 40% เน้น Mega Project แต่ละโครงการมีจำนวนกว่า 40,000 ยูนิต พร้อมพื้นที่ส่วนกลางขนาดใหญ่ ทั้งหาดทราย ทะเลสาบ สนามกีฬา ฯลฯ ยอดขายครึ่งปีแรก 22,045 ยูนิต เพิ่มจากปีก่อน 15% โดย 14% เป็นการขาย Online

Source: ir.vinhomes.vn/en, Data as of 30 Jun 2020

แนะนำกองทุนที่ลงทุนในหุ้น Vietnam

กองทุน Principal Vietnam Equity Fund (PRINCIPAL VNEQ) เลือกลงทุนในหุ้นรายตัวแบบ Bottom-up โดยเน้นหุ้นขนาดใหญ่และกลางที่มีปัจจัยพื้นฐานดี โตเร็ว มีสภาพคล่องที่เพียงพอและมีระดับ Valuation ที่เหมาะสม ทั้งในและนอกดัชนีอ้างอิง นอกจากนี้ทาง บลจ.พรินซิเพิล ได้ให้ความสำคัญกับการบริหารความเสี่ยง และมีการกำหนดสัดส่วนในการถือครองหุ้นบริษัทใดบริษัทหนึ่งให้ไม่เกิน 10% ของมูลค่าทรัพย์สินสุทธิ เพื่อลดผลกระทบจากความเสี่ยงเฉพาะตัวของธุรกิจด้วย

อ่านฉบับเต็มที่นี่