ภาพรวมการลงทุนประจำเดือน ธันวาคม 2565

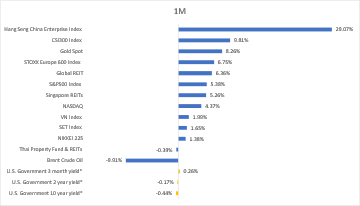

ตารางสรุปการเปลี่ยนแปลงของดัชนีหลัก

หมายเหตุ *: เป็นการแสดงการเปลี่ยนแปลงของยีลด์ ไม่ใช่ผลตอบแทน

Source: Bloomberg as of 3จ พฤศจิกายน 2565

ภาพรวมการลงทุนในเดือนพฤศจิกายน 2565

![]() ภาพรวมตลาดหุ้นปรับตัวขึ้นโดดเด่นในช่วงครึ่งแรกของเดือนพฤศจิกายน 2565

ภาพรวมตลาดหุ้นปรับตัวขึ้นโดดเด่นในช่วงครึ่งแรกของเดือนพฤศจิกายน 2565

ภาพรวมตลาดหุ้นดูสดใสมากขึ้นในเดือน พ.ย. หลังสหรัฐฯ รายงานอัตราเงินเฟ้อเดือน ต.ค. 2565 เพิ่มขึ้นในอัตราที่ชะลอตัวลงจากเดือนก่อนหน้า และ Fed Minutes ระบุคณะกรรมการส่วนใหญ่สนับสนุนชะลอระดับการขึ้นอัตราดอกเบี้ย รวมทั้งงบ 3Q22 โดยรวมของดัชนี S&P500 ออกมาใกล้เคียงคาดและเติบโตเล็กน้อย เช่นเดียวกับตลาดหุ้นยุโรป (STOXX600) ที่ปรับตัวดีขึ้น หลังผลกำไร 3Q22 ออกมาดีกว่าคาด นำโดยกลุ่มพลังงานและสาธารณูปโภค อย่างไรก็ดี ดัชนีภาคการผลิตและบริการของสหรัฐฯและยุโรปยังอยู่ในแดนหดตัว ขณะที่อัตราเงินเฟ้อทางฝั่งสหราชอาณาจักรและยุโรปยังคงเพิ่มขึ้นสูงต่อเนื่อง

ตลาดหุ้น EM และ Asia นำโดยฝั่งตลาดจีนและฮ่องกง ซึ่งปรับตัวขึ้นอย่างโดดเด่นจากผลกำไร 3Q22 ของบริษัทใหญ่ๆ ที่ออกมาแข็งแกร่ง นโยบายของรัฐบาลจีนในการสนับสนุนการฟื้นตัวของตลาดอสังหาฯ รวมถึงนโยบายการเงินที่ผ่อนปรน - ประกาศปรับลดสัดส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) และความคาดหวังของนักลงทุนในการเปิดประเทศหรือผ่อนคลายนโยบาย ZERO COVID-19 มากยิ่งขึ้น ขณะที่ราคาน้ำมันดิบปรับตัวลดลงจากความกังวลด้านอุปสงค์ของฝั่งยุโรปและเอเชียที่อาจอ่อนตัวลงในอนาคต

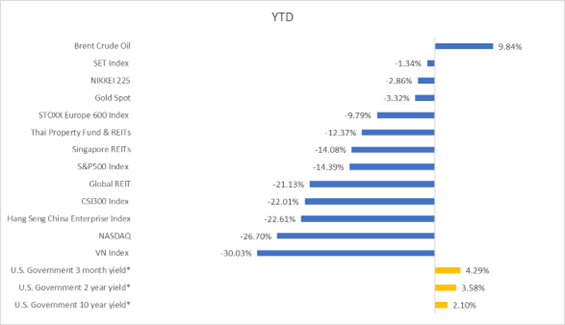

![]() ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น +5.4% ในเดือน พ.ย. 2565 แต่ยังคงปรับลง -14.4% YTD ตลาดฟื้นตัวต่อเนื่องจากเดือน ต.ค. เนื่องจากความกดดันด้านเงินเฟ้อที่น้อยลง และแนวโน้มนโยบายการเงินที่ตึงตัวน้อยลงของ Fed โดยเงินเฟ้อ CPI ของสหรัฐฯ ปรับเพิ่มขึ้น 7.7% YoY ในเดือน ต.ค. 2565 ซึ่งปรับลดลงจาก 8.2% ในเดือน ก.ย. และต่ำกว่าการคาดการณ์ส่วนใหญ่ของตลาดที่ 8.0% อีกทั้งเงินเฟ้อพื้นฐาน (Core CPI) ของสหรัฐฯ ปรับเพิ่มขึ้น 6.3% ในเดือน ต.ค. น้อยกว่าการคาดการณ์ของตลาดเช่นกันที่ 6.5% และปรับลดลงจาก 6.6% ในเดือน ก.ย. (ซึ่งเป็นการปรับเพิ่มขึ้นของเงินเฟ้อพื้นฐานที่สูงที่สุดตั้งแต่เดือน ส.ค. 2525) เนื่องจากการปรับลดลงของราคารถมือสอง รถบรรทุก ตั๋วเครื่องบิน และเบี้ยประกันสุขภาพ ปัจจัยต่าง ๆ เหล่านี้ได้สร้างความหวังให้กับตลาดว่าเงินเฟ้อสหรัฐฯ ได้เจอจุดสูงสุดไปแล้ว ซึ่งนำมาถึงท่าทีการใช้นโยบายการเงินของ Fed ที่เข้มงวดน้อยลง อีกทั้งรายงานการประชุม Fed minutes บ่งชี้ว่าเจ้าหน้าที่ส่วนใหญ่สนับสนุนการขึ้นอัตราดอกเบี้ยในระดับที่ลดลง และมองว่า Fed จะขึ้นดอกเบี้ย 0.5% ในการประชุมในเดือน ธ.ค. 2565 หลัง Fed ตัดสินใจขึ้นอัตราดอกเบี้ย 0.75% ในช่วงต้นเดือน พ.ย. 2565 อย่างไรก็ตาม เจ้าหน้าที่ Fed มองว่า Terminal Rate ที่ 4.6% ที่ Fed เคยคาดการณ์ไว้ในการประชุมเดือน ก.ย. 2565 ควรที่จะถูกปรับมากขึ้นจากเงินเฟ้อที่ยังอยู่ในระดับสูงและตลาดแรงงานที่แข็งแกร่ง สำหรับตัวเลขเศรษฐกิจของสหรัฐฯ ยังคงสะท้อนให้เห็นถึงความแข็งแกร่งของเศรษฐกิจอย่างต่อเนื่อง เช่น ยอดค้าปลีกเติบโต 1.3% MoM และดีกว่าตลาดคาด หรืออัตราการว่างงานที่เพิ่มขึ้นเล็กน้อยสู่ระดับ 3.7% ในเดือน ต.ค. 2565 แต่ยังคงอยู่ในระดับที่ต่ำมาก

ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับเพิ่มขึ้น +5.4% ในเดือน พ.ย. 2565 แต่ยังคงปรับลง -14.4% YTD ตลาดฟื้นตัวต่อเนื่องจากเดือน ต.ค. เนื่องจากความกดดันด้านเงินเฟ้อที่น้อยลง และแนวโน้มนโยบายการเงินที่ตึงตัวน้อยลงของ Fed โดยเงินเฟ้อ CPI ของสหรัฐฯ ปรับเพิ่มขึ้น 7.7% YoY ในเดือน ต.ค. 2565 ซึ่งปรับลดลงจาก 8.2% ในเดือน ก.ย. และต่ำกว่าการคาดการณ์ส่วนใหญ่ของตลาดที่ 8.0% อีกทั้งเงินเฟ้อพื้นฐาน (Core CPI) ของสหรัฐฯ ปรับเพิ่มขึ้น 6.3% ในเดือน ต.ค. น้อยกว่าการคาดการณ์ของตลาดเช่นกันที่ 6.5% และปรับลดลงจาก 6.6% ในเดือน ก.ย. (ซึ่งเป็นการปรับเพิ่มขึ้นของเงินเฟ้อพื้นฐานที่สูงที่สุดตั้งแต่เดือน ส.ค. 2525) เนื่องจากการปรับลดลงของราคารถมือสอง รถบรรทุก ตั๋วเครื่องบิน และเบี้ยประกันสุขภาพ ปัจจัยต่าง ๆ เหล่านี้ได้สร้างความหวังให้กับตลาดว่าเงินเฟ้อสหรัฐฯ ได้เจอจุดสูงสุดไปแล้ว ซึ่งนำมาถึงท่าทีการใช้นโยบายการเงินของ Fed ที่เข้มงวดน้อยลง อีกทั้งรายงานการประชุม Fed minutes บ่งชี้ว่าเจ้าหน้าที่ส่วนใหญ่สนับสนุนการขึ้นอัตราดอกเบี้ยในระดับที่ลดลง และมองว่า Fed จะขึ้นดอกเบี้ย 0.5% ในการประชุมในเดือน ธ.ค. 2565 หลัง Fed ตัดสินใจขึ้นอัตราดอกเบี้ย 0.75% ในช่วงต้นเดือน พ.ย. 2565 อย่างไรก็ตาม เจ้าหน้าที่ Fed มองว่า Terminal Rate ที่ 4.6% ที่ Fed เคยคาดการณ์ไว้ในการประชุมเดือน ก.ย. 2565 ควรที่จะถูกปรับมากขึ้นจากเงินเฟ้อที่ยังอยู่ในระดับสูงและตลาดแรงงานที่แข็งแกร่ง สำหรับตัวเลขเศรษฐกิจของสหรัฐฯ ยังคงสะท้อนให้เห็นถึงความแข็งแกร่งของเศรษฐกิจอย่างต่อเนื่อง เช่น ยอดค้าปลีกเติบโต 1.3% MoM และดีกว่าตลาดคาด หรืออัตราการว่างงานที่เพิ่มขึ้นเล็กน้อยสู่ระดับ 3.7% ในเดือน ต.ค. 2565 แต่ยังคงอยู่ในระดับที่ต่ำมาก

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +6.8% ในเดือน พ.ย. 2565 แต่ยังคงปรับลดลง -9.8% YTD ตลาดหุ้นยุโรปฟื้นตัวได้ต่อเนื่องเช่นกันโดยได้รับปัจจัยบวกจากท่าทีการใช้นโยบายการเงินของ Fed ที่เข้มงวดน้อยลง และผลกำไร 3Q22 ที่ออกมาดีกว่าคาด แม้ว่าเงินเฟ้อ CPI ในยุโรปยังอยู่ในระดับสูง โดยในเดือน ต.ค. 2565 เงินเฟ้อ CPI Eurozone เพิ่มขึ้น 10.6% YoY ทำจุดสูงสุดใหม่เนื่องจากการปรับขึ้นของราคาอาหารและราคาพลังงาน และสมาชิกบางท่านของ ECB ยังคงเน้นย้ำถึงความเสี่ยงของอัตราเงินเฟ้อที่อยู่ในระดับสูง อย่างไรก็ตาม รายงานเงินเฟ้อ CPI Eurozone เบื้องต้นของเดือน พ.ย. 2565 ปรับเพิ่มขึ้น 10% YoY แสดงให้เห็นถึงการผ่อนคลายเล็กน้อย สำหรับวิกฤตพลังงานในยุโรป ความเสี่ยงของการขาดแคลนแก๊สลดน้อยลง เนื่องจากอุณหภูมิโดยรวมอุ่นกว่าปกติ และยุโรปยังสามารถสำรองแก๊สไว้ได้ถึง 93% ของความจุทั้งหมดในช่วงสิ้นเดือน พ.ย. 2565 ขณะที่ดัชนีผู้จัดการฝ่ายจัดซื้อยูโรโซน (Eurozone Composite PMI) ปรับขึ้นเล็กน้อยสู่ 47.8 จาก 47.3 ในเดือน ต.ค. 2565 และความเชื่อมั่นของผู้บริโภคในยุโรปปรับตัวดีขึ้นเล็กน้อย เพิ่มขึ้น 3.6 จุดสู่ -23.9 ในเดือน พ.ย. 2565

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับขึ้น +6.8% ในเดือน พ.ย. 2565 แต่ยังคงปรับลดลง -9.8% YTD ตลาดหุ้นยุโรปฟื้นตัวได้ต่อเนื่องเช่นกันโดยได้รับปัจจัยบวกจากท่าทีการใช้นโยบายการเงินของ Fed ที่เข้มงวดน้อยลง และผลกำไร 3Q22 ที่ออกมาดีกว่าคาด แม้ว่าเงินเฟ้อ CPI ในยุโรปยังอยู่ในระดับสูง โดยในเดือน ต.ค. 2565 เงินเฟ้อ CPI Eurozone เพิ่มขึ้น 10.6% YoY ทำจุดสูงสุดใหม่เนื่องจากการปรับขึ้นของราคาอาหารและราคาพลังงาน และสมาชิกบางท่านของ ECB ยังคงเน้นย้ำถึงความเสี่ยงของอัตราเงินเฟ้อที่อยู่ในระดับสูง อย่างไรก็ตาม รายงานเงินเฟ้อ CPI Eurozone เบื้องต้นของเดือน พ.ย. 2565 ปรับเพิ่มขึ้น 10% YoY แสดงให้เห็นถึงการผ่อนคลายเล็กน้อย สำหรับวิกฤตพลังงานในยุโรป ความเสี่ยงของการขาดแคลนแก๊สลดน้อยลง เนื่องจากอุณหภูมิโดยรวมอุ่นกว่าปกติ และยุโรปยังสามารถสำรองแก๊สไว้ได้ถึง 93% ของความจุทั้งหมดในช่วงสิ้นเดือน พ.ย. 2565 ขณะที่ดัชนีผู้จัดการฝ่ายจัดซื้อยูโรโซน (Eurozone Composite PMI) ปรับขึ้นเล็กน้อยสู่ 47.8 จาก 47.3 ในเดือน ต.ค. 2565 และความเชื่อมั่นของผู้บริโภคในยุโรปปรับตัวดีขึ้นเล็กน้อย เพิ่มขึ้น 3.6 จุดสู่ -23.9 ในเดือน พ.ย. 2565

![]() ตลาดหุ้นจีน: ดัชนี CSI 300 และดัชนี HSCEI ปรับตัวขึ้น +9.81% กับ +29.07% ตามลำดับ ในเดือน พ.ย. 2565 และผลตอบแทนตั้งแต่ต้นปี YTD -22.01% กับ -22.61% ตามลำดับ ในเดือนที่ผ่านมาตลาดหุ้นจีนได้รับปัจจัยบวกจากมาตราการการกระตุ้นเศรษฐกิจของทั้งธนาคารกลางจีน (PBOC) และทางภาครัฐ ที่เข้ามาช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยล่าสุดธนาคารกลางจีนปรับลดอัตราการดำรงเงินสำรอง (RRR) สำหรับสถาบันการเงินทุกประเภทลง 0.25% อีกทั้งธนาคารรัฐวิสาหกิจของจีนได้มีการขยายวงเงินกู้ให้กับบริษัทผู้พัฒนาอสังหาริมทรัพย์ เพื่อสนับสนุนสภาพคล่องให้กับบริษัทที่กำลังประสบปัญหา ในส่วนของความหวังเรื่องการเปิดประเทศมีสัญญาณที่ดีขึ้น ล่าสุดทางการจีนมีการลดระยะเวลาการกักตัวสำหรับผู้เดินทางเข้าประเทศเหลือ 5+3 วัน คือกักตัวในโรงแรม 5 วันและที่บ้าน 3 วัน จากปัจจุบัน 7+3 มีการลดจำนวนการตรวจ PCR ก่อนออกเดินทางเหลือ 1 ครั้งจากเดิม 2 ครั้ง และยกเลิกระบบการระงับเที่ยวบินของสายการบินเข้าจีนหากมีการตรวจพบผู้โดยสารที่มีผลตรวจเป็นบวก ทั้งนี้ ในส่วนของเมืองหลักต่างๆของจีนเช่น เซี่ยงไฮ้ ปักกิ่ง เซินเจิ้น และ เฉิงตู เริ่มมีการทยอยยกเลิกข้อจำกัดบางส่วน เพื่อเปิดโอกาสให้ประชาชนกลับมาใช้ชีวิตได้อย่างปกติมากขึ้น ถือเป็นทิศทางที่ดีที่จีนอาจมีแนวโน้มการกลับมาเปิดประเทศอีกครั้งในปีหน้า

ตลาดหุ้นจีน: ดัชนี CSI 300 และดัชนี HSCEI ปรับตัวขึ้น +9.81% กับ +29.07% ตามลำดับ ในเดือน พ.ย. 2565 และผลตอบแทนตั้งแต่ต้นปี YTD -22.01% กับ -22.61% ตามลำดับ ในเดือนที่ผ่านมาตลาดหุ้นจีนได้รับปัจจัยบวกจากมาตราการการกระตุ้นเศรษฐกิจของทั้งธนาคารกลางจีน (PBOC) และทางภาครัฐ ที่เข้ามาช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยล่าสุดธนาคารกลางจีนปรับลดอัตราการดำรงเงินสำรอง (RRR) สำหรับสถาบันการเงินทุกประเภทลง 0.25% อีกทั้งธนาคารรัฐวิสาหกิจของจีนได้มีการขยายวงเงินกู้ให้กับบริษัทผู้พัฒนาอสังหาริมทรัพย์ เพื่อสนับสนุนสภาพคล่องให้กับบริษัทที่กำลังประสบปัญหา ในส่วนของความหวังเรื่องการเปิดประเทศมีสัญญาณที่ดีขึ้น ล่าสุดทางการจีนมีการลดระยะเวลาการกักตัวสำหรับผู้เดินทางเข้าประเทศเหลือ 5+3 วัน คือกักตัวในโรงแรม 5 วันและที่บ้าน 3 วัน จากปัจจุบัน 7+3 มีการลดจำนวนการตรวจ PCR ก่อนออกเดินทางเหลือ 1 ครั้งจากเดิม 2 ครั้ง และยกเลิกระบบการระงับเที่ยวบินของสายการบินเข้าจีนหากมีการตรวจพบผู้โดยสารที่มีผลตรวจเป็นบวก ทั้งนี้ ในส่วนของเมืองหลักต่างๆของจีนเช่น เซี่ยงไฮ้ ปักกิ่ง เซินเจิ้น และ เฉิงตู เริ่มมีการทยอยยกเลิกข้อจำกัดบางส่วน เพื่อเปิดโอกาสให้ประชาชนกลับมาใช้ชีวิตได้อย่างปกติมากขึ้น ถือเป็นทิศทางที่ดีที่จีนอาจมีแนวโน้มการกลับมาเปิดประเทศอีกครั้งในปีหน้า

![]() ตลาดหุ้นไทย: SET Index ปรับตัวขึ้น +1.65% ในเดือน พ.ย. 2565 และลดลง -1.34% YTD โดยการปรับตัวขึ้นในเดือนนี้ถือว่าน้อยกว่าภาพรวมตลาดหุ้นทั่วโลก คาดว่าเป็นผลมาจากการประกาศงบการเงินไตรมาส 3 ที่ออกมาต่ำกว่าคาดการณ์ แต่ตลาดหุ้นไทยยังได้รับแรงสนับสนุนจากแรงซื้อของนักลงทุนต่างชาติอย่างต่อเนื่อง โดยยังมีสถานะซื้อสุทธิในเดือนนี้ ขณะที่เศรษฐกิจไทยมีการฟื้นตัวต่อเนื่องในไตรมาส 3/2565 โดยสภาพัฒน์ฯ รายงาน GDP ไทย เพิ่มขึ้น 4.5% YoY ซึ่งสูงกว่าที่ตลาดคาดการณ์เล็กน้อย ส่วนอัตราเงินเฟ้อของประเทศไทย เดือน ต.ค. 2565 ยังขยายตัว 5.98%YoY แต่ปรับเพิ่มขึ้นแบบชะลอตัวลงต่อเนื่องเป็นเดือนที่ 2

ตลาดหุ้นไทย: SET Index ปรับตัวขึ้น +1.65% ในเดือน พ.ย. 2565 และลดลง -1.34% YTD โดยการปรับตัวขึ้นในเดือนนี้ถือว่าน้อยกว่าภาพรวมตลาดหุ้นทั่วโลก คาดว่าเป็นผลมาจากการประกาศงบการเงินไตรมาส 3 ที่ออกมาต่ำกว่าคาดการณ์ แต่ตลาดหุ้นไทยยังได้รับแรงสนับสนุนจากแรงซื้อของนักลงทุนต่างชาติอย่างต่อเนื่อง โดยยังมีสถานะซื้อสุทธิในเดือนนี้ ขณะที่เศรษฐกิจไทยมีการฟื้นตัวต่อเนื่องในไตรมาส 3/2565 โดยสภาพัฒน์ฯ รายงาน GDP ไทย เพิ่มขึ้น 4.5% YoY ซึ่งสูงกว่าที่ตลาดคาดการณ์เล็กน้อย ส่วนอัตราเงินเฟ้อของประเทศไทย เดือน ต.ค. 2565 ยังขยายตัว 5.98%YoY แต่ปรับเพิ่มขึ้นแบบชะลอตัวลงต่อเนื่องเป็นเดือนที่ 2

![]() ตลาดหุ้นเวียดนาม: VN Index ปรับเพิ่มขึ้น 1.99% ในเดือน พ.ย. 2565 และลดลง -30.03% YTD โดยตลาดหุ้นเวียดนามสามารถฟื้นตัวได้ในเดือนนี้ หลังงจากธนาคารกลางของเวียดนาม (SBV) กระทรวงการคลัง และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของเวียดนาม (SSC) มีแผนที่จะช่วยดูแลปัญหาในกลุ่มธุรกิจอสังหาฯ และตลาดหุ้นกู้เอกชน รวมถึงการการปรับเพิ่ม Credit Quota ขึ้น 2% เพื่อให้เพิ่มสภาพคล่องในระบบให้สูงขึ้น และการปรับเกณฑ์ของ Decree 65 รวมถึงประเด็นการที่ Hochiminh Stock Exchange (VNX) ได้กลับเข้ามาเป็นสมาชิกใน World Federation of Exchanges (WFE) แล้ว ซึ่งช่วยคลายกังวลและสะท้อนว่ากองทุนของประเทศไทยที่ลงทุนในกองทุนเวียดนามหรือ ETF สามารถลงทุนได้ตามข้อกำหนดของสำนักงาน ก.ล.ต. สำหรับตัวเลขเศรษฐกิจเดือน พ.ย. 2565 ดัชนีภาคการผลิตปรับลงเล็กน้อย แต่ยังอยู่เหนือระดับ 50 ติดต่อกัน 13 เดือน ส่วนอัตราเงินเฟ้อเดือน ต.ค. 2565 เพิ่มขึ้น 4.30% YoY เร่งตัวขึ้นจากเดือน ก.ย. 2565

ตลาดหุ้นเวียดนาม: VN Index ปรับเพิ่มขึ้น 1.99% ในเดือน พ.ย. 2565 และลดลง -30.03% YTD โดยตลาดหุ้นเวียดนามสามารถฟื้นตัวได้ในเดือนนี้ หลังงจากธนาคารกลางของเวียดนาม (SBV) กระทรวงการคลัง และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของเวียดนาม (SSC) มีแผนที่จะช่วยดูแลปัญหาในกลุ่มธุรกิจอสังหาฯ และตลาดหุ้นกู้เอกชน รวมถึงการการปรับเพิ่ม Credit Quota ขึ้น 2% เพื่อให้เพิ่มสภาพคล่องในระบบให้สูงขึ้น และการปรับเกณฑ์ของ Decree 65 รวมถึงประเด็นการที่ Hochiminh Stock Exchange (VNX) ได้กลับเข้ามาเป็นสมาชิกใน World Federation of Exchanges (WFE) แล้ว ซึ่งช่วยคลายกังวลและสะท้อนว่ากองทุนของประเทศไทยที่ลงทุนในกองทุนเวียดนามหรือ ETF สามารถลงทุนได้ตามข้อกำหนดของสำนักงาน ก.ล.ต. สำหรับตัวเลขเศรษฐกิจเดือน พ.ย. 2565 ดัชนีภาคการผลิตปรับลงเล็กน้อย แต่ยังอยู่เหนือระดับ 50 ติดต่อกัน 13 เดือน ส่วนอัตราเงินเฟ้อเดือน ต.ค. 2565 เพิ่มขึ้น 4.30% YoY เร่งตัวขึ้นจากเดือน ก.ย. 2565

![]() ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน พ.ย. 2565 ปรับลดลงที่ประมาณ 3.6% จากระดับประมาณ 4% หลังเงินเฟ้อสหรัฐในเดือน ต.ค. 2565 ต่ำกว่าการคาดการณ์และท่าทีของ Fed ต่อการปรับขึ้นอัตราดอกเบี้ยที่เร่งตัวน้อยลง ซึ่งส่งผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับลดลงตามและมาอยู่ที่ระดับประมาณ 2.6% ขณะที่ธนาคารแห่งประเทศไทย (BoT) ปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ในช่วงสิ้นเดือน พ.ย. 2565 เพื่อที่จะพยายามควบคุมเงินเฟ้อ แต่มีแนวโน้มปรับขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไปเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทยอย่างต่อเนื่อง

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือน พ.ย. 2565 ปรับลดลงที่ประมาณ 3.6% จากระดับประมาณ 4% หลังเงินเฟ้อสหรัฐในเดือน ต.ค. 2565 ต่ำกว่าการคาดการณ์และท่าทีของ Fed ต่อการปรับขึ้นอัตราดอกเบี้ยที่เร่งตัวน้อยลง ซึ่งส่งผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับลดลงตามและมาอยู่ที่ระดับประมาณ 2.6% ขณะที่ธนาคารแห่งประเทศไทย (BoT) ปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ในช่วงสิ้นเดือน พ.ย. 2565 เพื่อที่จะพยายามควบคุมเงินเฟ้อ แต่มีแนวโน้มปรับขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไปเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทยอย่างต่อเนื่อง

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: ในเดือน พ.ย. 2565 ดัชนี Global REITs และ สหรัฐฯ Singapore REITs ปรับตัวเพิ่มขึ้น 6.36% และ 5.26% ล้อตามกับทิศทางตลาดหุ้นที่สดใสมากขึ้นในเดือนนี้ หลังตลาดคลายกังวลเรื่องการขึ้นอัตราดอกเบี้ยของ Fed ในระยะสั้น ขณะที่ Thai Property Fund & REITs ปรับลดลงเล็กน้อย -0.39% ตามภาพรวมของ SET Index ที่ปรับตัวเพิ่มขึ้นน้อยกว่าตลาดหุ้นโดยรวมทั่วโลก ขณะที่ผลตอบแทน YTD ของทั้ง 3 ตลาด/ดัชนี ยังคงติดลบ เนื่องจากการขึ้นดอกเบี้ยที่ต่อเนื่องของ Fed และธนาคารกลางหลายประเทศทั่วโลกซึ่งส่งผลทำให้ Yield Spread (ผลต่างอัตราดอกเบี้ยพันธบัตรรัฐบาลและปันผล) ปรับตัวแคบลง

ทองคำ: ราคาทองคำ spot ปรับตัวขึ้น +8.26% ในเดือน พ.ย. 2565 แต่ปรับตัวลดลง -3.32% YTD ในเดือนที่ผ่านมาทองคำปรับตัวขึ้นจากการอ่อนค่าของ Dollar Index และการปรับตัวลงของพันธบัตรสหรัฐฯ จากการที่ Fed ส่งสัญญาณขึ้นอัตราดอกเบี้ยในอัตราที่ช้าลง ทั้งนี้จากสถานการณ์ทางการเมืองที่มีความไม่แน่นอนสูง ประกอบกับ ความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยในหลายประเทศ คาดจะเป็นแรงหนุนราคาทองคำในอนาคตซึ่งถือเป็นสินทรัพย์ปลอดภัย

![]() มุมมองการลงทุนเดือนธันวาคม 2565

มุมมองการลงทุนเดือนธันวาคม 2565

ทาง บลจ.พรินซิเพิล ยังคงมีมุมมองว่าตลาดหุ้นฝั่ง Emerging Market และ Asia Market ยังมีความน่าสนใจมากกว่า Developed Market ในเดือน ธ.ค. นำโดยทางฝั่งตลาดประเทศจีน/ฮ่องกง ที่นักลงทุนมีความคาดหวังในการเปิดประเทศมากยิ่งขึ้น และรัฐบาลจีนมีการดำเนินนโยบายการเงินแบบผ่อนปรน ขณะที่ แนะนำจับตาดูประเด็นด้านเงินเฟ้อสหรัฐฯ ของเดือน พ.ย. 2565 อย่างต่อเนื่อง โดยหากยังเพิ่มขึ้นแบบชะลอตัวลงแบบมีนัย จะสนับสนุนตลาดหุ้นฝั่งสหรัฐฯ / ทั่วโลก และตลาดหุ้นฝั่ง Emerging Market (จากการย่อตัวของ Dollar Index) สำหรับตลาดหุ้นเวียดนาม (ซึ่งถูกจัดอยู่ใน Frontier Market) มีความคลี่คลายในหลายๆ ส่วน เช่น รัฐบาลอาจมีแนวทางการช่วยเหลือด้านสภาพคล่องของธุรกิจ ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ไปแตะระดับ 4.2% ช่วงต้นเดือน พ.ย. 2565 และปรับย่อลงมาต่อเนื่องมาอยู่ที่ประมาณ 3.5-3.6% ล่าสุด อย่างไรก็ดี ความผันผวนของการขึ้นอัตราดอกเบี้ยของ Fed ยังคงมี และเงินเฟ้ออาจไม่ได้ปรับลดลงอย่างมีนัย และ Fed คาดว่า Terminal rate มีแนวโน้มสูงกว่าที่คาดไว้ก่อนหน้า จึงทำให้เราคาดว่าผลตอบแทนเทียบความเสี่ยงของตราสารหนี้ไม่น่าสนใจเมื่อเทียบกับหุ้น

![]() กลยุทธ์การลงทุน

กลยุทธ์การลงทุน

การขึ้นอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศทั่วโลกยังคงดำเนินต่อไป จากอัตราเงินเฟ้อของประเทศส่วนใหญ่ในกลุ่ม Developed Market ที่ยังปรับตัวเพิ่มขึ้น และโอกาสการเกิดเศรษฐกิจถดถอยที่ตามมาในปี 2566 ทาง บลจ.พรินซิเพิล ยังคงมีมุมมองการลงทุนแบบระมัดระวังสำหรับไตรมาส 4 ปี 2565 และยังคงแนะนำนักลงทุน

- มุ่งเน้นการลงทุนในสินทรัพย์ที่เป็น Quality Growth หรือสินทรัพย์ที่มีการเติบโตในระดับปานกลางแต่มีความมั่น คงของธุรกิจและรายได้เพื่อรองรับความเสี่ยงหรือความ ผันผวนจากปัจจัยทางเศรษฐกิจ

- เลือกลงทุนในสินทรัพย์ประเภทที่มีความผันผวนต่ำ บริษัทขนาดใหญ่หรือมีขนาดมูลค่าตลาดสูง

- Asset allocation สร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลากหลายสินทรัพย์และประเทศ เพื่อสร้างพอร์ตการลงทุนที่ช่วยควบคุมความเสี่ยงและรับผล ตอบแทนที่เหมาะสม

![]() กองทุนแนะนำ

กองทุนแนะนำ

กองทุนแนะนำสำหรับรายงานเดือน ธ.ค. 2565 มี 3 กองทุน ได้แก่ Principal China Equity Fund (PRINCIPAL CHEQ), Principal China Technology Fund (PRINCIPAL CHTECH) และ Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) เนื่องจากเราชอบตลาดหุ้นจีนที่มีแนวโน้มดีขึ้นต่อเนื่องในประเด็นการเปิดประเทศมากขึ้น โดยทางรัฐบาลจีนมีการรายงานอัตราการฉีดวัคซีนในผู้สูงอายุเร่งตัวขึ้น (65.8% ของประชากรที่มีอายุมากกว่า 80 ปี ได้รับ Booster shot แล้ว เปรียบเทียบกับ 40% ณ วันที่ 11 พ.ย. 2565 ที่ผ่านมา - อ้างอิงจากสำนักข่าว CNBC) รวมถึงการผ่อนคลายมาตราการควบคุมโรค COVID-19 มากขึ้น ในเมืองใหญ่ อาทิเช่น ปักกิ่ง เซียงไฮ้ และเซินเจิ้น ขณะที่ ในระยะกลาง–ยาว จีนยังมีปัจจัยบวก เช่น อัตราการเติบโตทางเศรษฐกิจที่สูงกว่าประเทศพัฒนาแล้ว เช่น US หรือ EU ในระยะยาว, EPS Growth โตประมาณ 8-9% ในช่วง 2 ปีข้างหน้า ดีกว่า MSCI World Index ที่มี EPS Growth ประมาณ 6-7% ประกอบกับ นโยบายการเงิน การคลังที่ยังคงผ่อนคลายในระยะถัดไป และโอกาสการผ่อนปรนนโยบาย Zero Covid ใน 2023 ยิ่งจะทำให้เศรษฐกิจจีนกลับมาฟื้นตัวอย่างแข็งแกร่ง

ทั้งนี้ สำหรับกองทุน PRINCIPAL CHEQ และ PRINCIPAL CHTECH ที่ทางเรามีการแนะนำลงทุนแบบจับจังหวะทำกำไรในกรอบ ในรายงาน Monthly เดือน พ.ย. 2565 และมีผลตอบแทนเพิ่มขึ้นในช่วงที่ผ่านมา ทางเรามองว่านักลงทุนสามารถขายทำกำไรได้ในระยะสั้น หรือสามารถถือต่อได้หากต้องการลงทุนระยะยาว

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้(PRINCIPAL CHEQ) นโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศและจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวกโดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนักส่วนใหญ่ทั้งในกลุ่ม Financial Services, Communication Services และ Consumer Defensive

- กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) จะเน้นลงทุนบริษัทที่มีการดำเนินธุรกิจในประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนเห็นโอกาสการเติบโตของการลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเอง และตั้งเป้าเป็นผู้นำโลกด้านนวัตกรรมและเทคโนโลยีในอนาคต โดยกองทุนจะแบ่งน้ำหนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet):Hard Tech (New-generation information technology, Biomedicine, New energy) ขณะที่การกลับมาเปิดประเทศของจีนและการผ่อนคลายมาตรการควบคุมด้านกฎระเบียบที่ชัดเจนจะเป็นปัจจัยบวก

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) จะลงทุนผ่าน Master Fund ชื่อ Principal Asia Pacific Dynamic Income Fund ซึ่งเป็นกองทุนที่ลงทุนในหุ้นคุณภาพขนาดใหญ่กระจายตัวในภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) มุ่งเน้นบริษัทที่มีทิศทางการเติบโตตาม Megatrend ของโลก เช่น Green Policies, E-commerce, Cloud Computing และ Internet of Things โดยกองทุนจะมีสัดส่วนน้ำหนักการลงทุนในหุ้นจีนแผ่นดินใหญ่และจีนในฮ่องกง รวมกันประมาณ 30% ซึ่งในส่วนของการลงทุนในจีนจะเน้นลงทุนหุ้นได้รับประโยชน์นโยบายภาครัฐ การเปิดเมือง ธีมที่สามารถเติบโตตามโครงสร้าง เช่น พลังงานสะอาด

หมายเหตุ: กองทุนทั้ง 3 กอง มี regional/country concentration risk ค่อนข้างสูง จึงแนะนำให้มีการจำกัดน้ำหนักการลงทุน และมีการกระจายการลงทุนในพอร์ตลงทุนอย่างเพียงพอ

Investment Strategy Team

คุณอะนะ แพร่พิพัฒน์มงคล – Head of Investment Strategy

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Monthly Report ประจำเดือนพฤศจิกายน ที่นี่

คำเตือน: ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / กองทุน PRINCIPAL CHEQ และ PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย กองทุน PRINCIPAL APDI กองทุนหลักลงทุนกระจุกตัวในฮ่องกง ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการ ลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุน ในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกําไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนตํ่ากว่าเงินทุนเริ่มแรกได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลย พินิจของผู้จัดการกองทุน/ผลการดําเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดําเนินงานในอนาคต