Principal Update: CIO View: พฤศจิกายน 2566 - Improve your foreign bond portfolio with PRINCIPAL GCREDIT

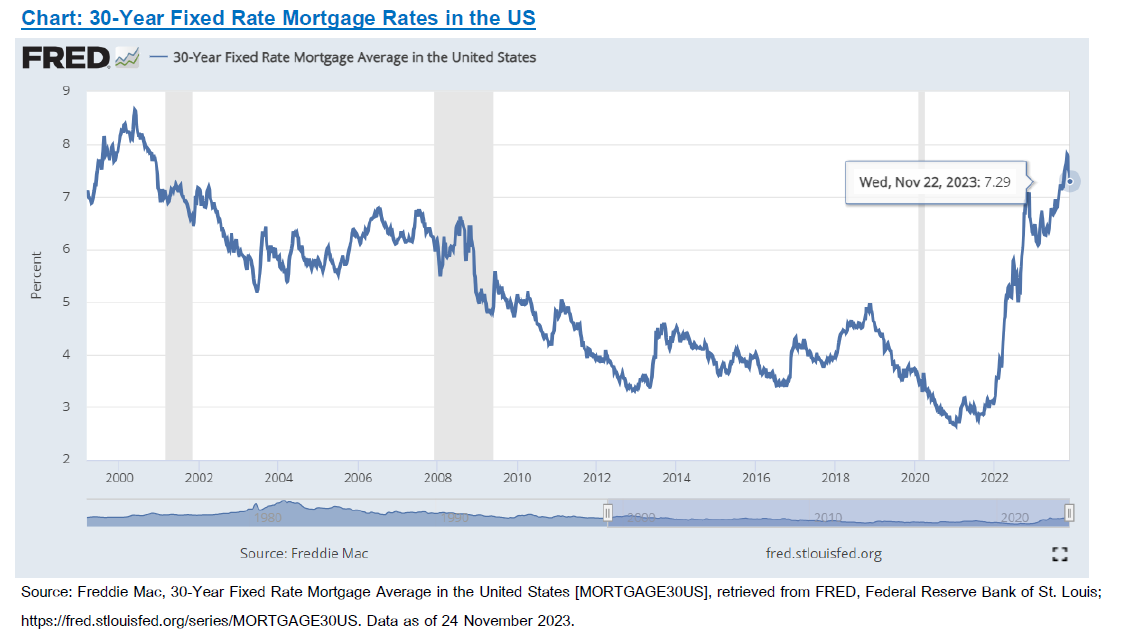

ขอบตัวเลขดัชนีทางเศรษฐศาตร์ภาคอสังหาริมทรัพย์เดือนตุลาคมของสหรัฐฯ ที่เพิ่งถูกประกาศออกมา 2 ตัวแสดงให้เห็นถึงแนวโน้มที่สวนทางกัน โดยตัวเลข Housing starts ปรับตัวเพิ่มขึ้น 1.90% สู่ 1.372 ล้านยูนิต (saar) สวนทางกับที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ว่าจะปรับตัวลดลง 0.60% ซึ่งการปรับตัวเพิ่มขึ้นดังกล่าวนำโดยความผันผวนในบ้านประเภท Multi-family ที่ปรับตัวเพิ่มขึ้น 6.30% ในขณะที่บ้านประเภท Single-family ปรับตัวขึ้นเพียงเล็กน้อยที่ 0.20% นอกจากนี้ตัวเลขใบอนุญาตก่อสร้างบ้าน (Housing Permit) ในเดือนตุลาคมก็ปรับตัวเพิ่มขึ้น 1.10% มาอยู่ที่ 1.487 ล้านหน่วย (saar) ในขณะที่ตลาดคาดการณ์ว่าจะปรับตัวลดลง 1.40% โดยใบอนุญาตสำหรับบ้านประเภท Multi-family ซึ่งมีความผันผวนมากกว่านั้นปรับตัวเพิ่มขึ้น 2.20% ในขณะที่ใบอนุญาตสำหรับบ้านประเภท Single-family ปรับตัวเพิ่มขึ้น 0.50% ทั้งนี้การปรับตัวเพิ่มขึ้นของใบอนุญาตสำหรับบ้านประเภท Single-family นั้นเป็นการปรับตัวเพิ่มขึ้นติดต่อกันเป็นเดือนที่ 9 มาอยู่ที่ระดับสูงที่สุดตั้งแต่เดือนพฤษภาคม ปี 2022 ในทางกลับกันตัวเลขยอดขายบ้านมือสองกลับปรับตัวลดลงค่อนข้างแรงในเดือนที่ผ่านมา โดยปรับตัวลดลง 4.10% เหลือเพียง 3.79 ล้านยูนิต (saar) ต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่าจะลดลงเพียง 1.50% นอกจากนี้ราคาเฉลี่ยของบ้านมือสองยังปรับตัวเพิ่มขึ้น 0.60% เมื่อเทียบกับเดือนกันยายน สอดคล้องกับการเพิ่มขึ้น 3.40% เมื่อเทียบกับปีก่อนหน้า ทั้งนี้การปรับตัวอย่างไม่สมดุลกันระหว่างอุปสงค์และอุปทานของปริมาณบ้านในตลาดอสังหาริมทรัพย์สหรัฐฯ ระยะเวลาในการขายบ้านมือสองที่เพิ่มขึ้นจาก 3.1 เดือน เป็น 3.4 เดือน รวมถึงอัตราดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัยระยะเวลา 30 ปี (30-year fixed rate mortgage rate) ที่อยู่ในระดับสูงที่สุดตั้งแต่ปี 2000 ล้วนเป็นปัจจัยที่ส่งผลให้ความสามารถในการซื้อที่อยู่อาศัยในสหรัฐฯ มีแนวโน้มปรับตัวแย่ลง

ตัวเลขอัตราเงินเฟ้อทั่วไปของสหรัฐฯในเดือนตุลาคมปรับตัวเพิ่มขึ้น 0.04% เมื่อเทียบกับเดือนทีผ่านมา ต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 0.10% และต่ำกว่าการเพิ่มขึ้นในเดือนกันยายนที่ 0.40% ส่งผลให้ตัวเลขการขยายตัวของอัตราเงินเฟ้อในปีนี้ปรับตัวลดลงเล็กน้อยมาอยู่ที่ 3.24% ทั้งนี้ตัวเลขอัตราเงินเฟ้อพื้นฐาน (Core CPI) ปรับตัวเพิ่มขึ้นเพียง 0.23% เมื่อเทียบกับเดือนที่ผ่านมา ต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 0.30% และต่ำกว่าการเพิ่มขึ้นในเดือนกันยายนที่ 0.32% ส่งผลให้อัตราการขยายตัวของเงินเฟ้อของปีนี้ลดลง 0.1% มาอยู่ที่ 4.0% ทั้งนี้ดัชนีราคาผู้ผลิต (PPI) ก็ออกมาต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์เช่นกัน โดยปรับตัวลดลง 0.5% เมื่อเทียบกับเดือนที่ผ่านมา ในขณะที่นักวิเคราะห์ส่วนใหญ่คาดว่าจะขยายตัว 0.1% โดยดัชนีราคาผู้ผลิตที่ไม่รวมอาหารสดและพลังงานทรงตัวในเดือนตุลาคม ต่ำกว่าที่คาดการณ์ว่าจะขยายตัว 0.3% ด้านดัชนีราคาสินค้านำเข้าออกมาต่ำกว่าที่คาดการณ์เช่นกัน โดยหดตัว 0.8% เมื่อเทียบกับเดือนที่ผ่านมา ต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ -0.3% โดยดัชนีราคานำเข้าซึ่งไม่รวมราคาปิโตรเลียมหดตัว 0.2% เมื่อเทียบกับเดือนที่ผ่านมา ในขณะที่ตลาดคาดว่าจะหดตัว 0.3% (MoM)

ตัวเลขการจ้างงานนอกภาคการเกษตร (Nonfarm Payrolls) ในเดือนตุลาคม เพิ่มขึ้นเพียง 150,000 ตำแหน่ง น้อยกว่าที่ตลาดคาดถึง 30,000 ตำแหน่ง จากการหยุดงานประท้วงของแรงงานในอุตสาหกรรมยานยนต์ของสหรัฐฯ และการชะลอตัวลงของการจ้างงาน สอดคล้องกับการปรับลดตัวเลขการจ้างงานของสองเดือนก่อนหน้าลง 101,000 ตำแหน่งของกระทรวงแรงงานสหรัฐฯ ทั้งนี้อัตราการว่างงานเพิ่มขึ้น 3.9% เนื่องจากการจ้างงานภาคครัวเรือนที่ลดลง ในส่วนของภาคบริการและภาคการผลิตนั้นมีแนวโน้มชะลอลง โดยดัชนีภาคการผลิตของสหรัฐฯ จากสถาบัน ISM ในเดือนตุลาคมปรับตัวลง 2.3 จุดสู่ระดับ 46.7 จุด ซึ่งต่ำกว่าที่ตลาดคาดการณ์ว่ามีแนวโน้มทรงตัว ได้รับผลกระทบจากการปรับตัวลงคำสั่งซื้อใหม่ ที่ 3.7 จุดสู่ระดับที่ 45.5 จุด ภาคการผลิตของสหรัฐฯปรับตัวลง 2.1 จุดสู่ระดับ 50.4 จุด และการจ้างงานที่ปรับตัวลง 4.4 จุดสู่ระดับ 46.8 จุด ทั้งนี้ดัชนีภาคการบริการของสหรัฐฯ จากสถาบัน ISM ในเดือนตุลาคมลดลงด้วยเช่นเดียวกันที่ 1.8 จุดสู่ระดับ 51.8 ซึ่งต่ำกว่าที่ตลาดคาดไว้เล็กน้อย ได้รับผลกระทบจากกิจกรรมทางธุรกิจที่หดตัว 4.7 จุด อยู่ที่ 54.1 และ การจ้างงานที่ปรับตัวลง 3.2 จุด อยู่ที่ 50.2 จุด แม้ว่าคำสั่งซื้อใหม่จะปรับเพิ่มขึ้น 3.7 จุดสู่ 55.5 จุดก็ตาม

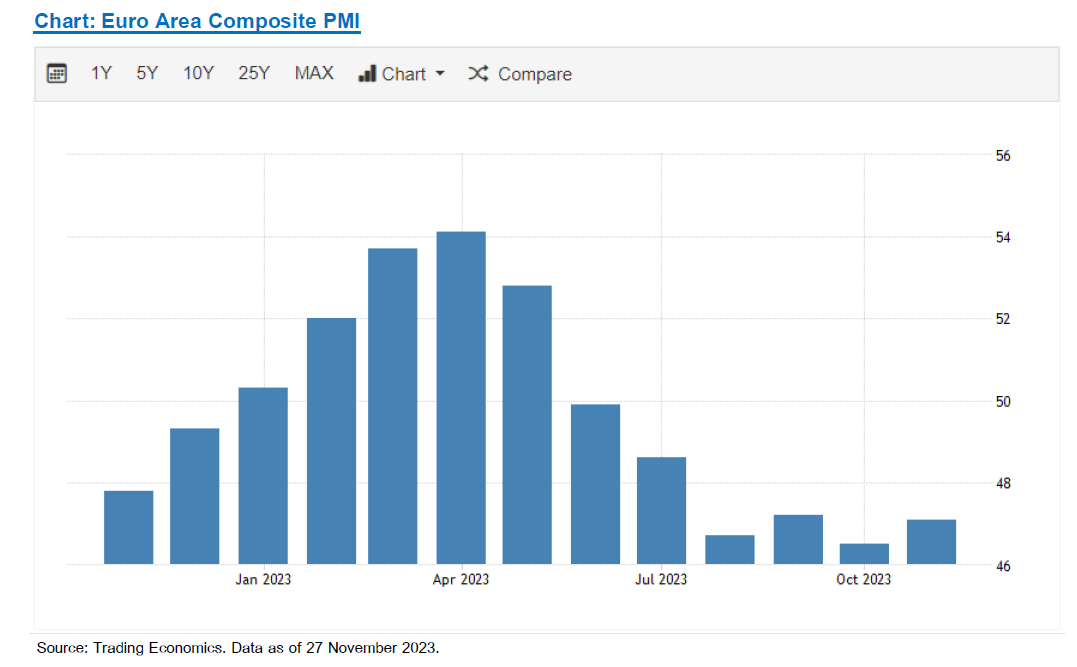

ด้านเศรษฐกิจยูโรโซนได้ส่งสัญญาณที่บ่งบอกว่าเศรษฐกิจอาจจะกำลังผ่านพ้นจุดต่ำสุดไป โดยตัวเลขดัชนี Composite Flash PMI ล่าสุดเดือนพฤศจิกายนปรับตัวเพิ่มขึ้น 0.6 จุดมาอยู่ที่ 47.1 สูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 46.9 ซึ่งการปรับตัวขึ้นของดัชนีดังกล่าวเป็นผลมาจากการเติบโตอย่างมีนัยสำคัญของเศรษฐกิจเยอรมนีและบริเวณโดยรอบ ชดเชยการหดตัวอย่างต่อเนื่องของเศรษฐกิจฝรั่งเศส นอกจากนี้ดัชนี Composite Flash PMI ของสหราชอาณาจักรก็ปรับตัวขึ้นอย่างมีนัยสำคัญเช่นกัน โดยปรับตัวมาอยู่ในโซนขยายตัวที่ 50.1 จุด สูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการไว้ที่ 48.7 จุด ซึ่งเป็นการฟื้นตัวขึ้นทั้งในภาคการผลิตและภาคการบริการ โดยดัชนีภาคการบริการปรับตัวเข้าสู่โซนขยายตัวที่ 50.5 จุด

อย่างไรก็ตามแม้ว่าต้นทุนการกู้ยืมกำลังปรับตัวสูงขึ้นและส่งผลกระทบต่อการบริโภคภาคเอกชนทั่วโลก แต่ในช่วงที่ผ่านมาผู้บริโภคก็ได้รับปัจจัยสนับสนุนการบริโภคจากราคาพลังงานที่ปรับตัวลดลง โดยราคาน้ำมันดิบปรับตัวลดลงอย่างต่อเนื่องเนื่องจากปริมาณน้ำมันดิบที่เพิ่มขึ้นจากผู้ผลิตน้ำมันนอกกลุ่ม OPEC ประกอบกับการที่ผู้ผลิตในกลุ่ม OPEC+ บางรายไม่สามารถควบคุมปริมาณการผลิตให้เป็นไปตามข้อตกลงที่ได้มีการประกาศไว้ก่อนหน้านี้ได้ นอกจากนี้การประชุมของผู้ผลิตน้ำมันกลุ่ม OPEC+ ที่ถูกเลื่อนออกไปท่ามกลางความไม่พอใจของซาอุดิอาระเบียต่อสถานการณ์ปัจจุบันยังเป็นอีกหนึ่งปัจจัยที่กดดันราคาน้ำมันดิบในตลาดโลกซึ่งจะกลายเป็นปัจจัยบวกต่อเศรษฐกิจของสหรัฐฯ ทั้งในส่วนของราคาน้ำมันดิบ และราคาค้าปลีกน้ำมันที่ปรับตัวลดลงมาแล้วกว่า 15% ตั้งแต่จุดสูงสุดในเดือนกันยายน กลายเป็นปัจจัยบวกที่สนับสนุนการบริโภคภาคเอกชนในระยะสั้น

ทางด้านของจีนเมื่อช่วงเดือนที่ผ่านมา รัฐบาลได้ออกนโยบายกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อสนับสนุนการบริโภคภายในประเทศและภาคอสังหาริมทรัพย์ที่อ่อนแอ โดยในช่วงไม่กี่สัปดาห์ที่ผ่านมามีการประกาศโครงการใหม่ๆ ที่เกี่ยวข้องกับที่อยู่อาศัย อ้างอิงจากรายงานของสำนักข่าว Bloomberg เมื่อสัปดาห์ที่แล้ว ที่กล่าวถึงการกระตุ้นเศรษฐกิจของจีนผ่านการออกพันธบัตรรัฐบาล (CGB) 1 ล้านล้านหยวนโดยคิดเป็น 0.8% ของ GDP เพื่อสนับสนุนการปรับปรุงที่อยู่อาศัยในเมืองและที่อยู่อาศัยที่รัฐบาลเป็นเจ้าของ (Public Housing) ทั้งนี้มีรายงานเพิ่มเติมว่าหน่วยงานกำกับดูแลของจีนกำลังร่างรายชื่อบริษัทผู้พัฒนาโครงการอสังหาริมทรัพย์ที่จะได้รับการสนับสนุนทางการเงินเพิ่มเติม โดยธนาคารจะเสนอเงินกู้ระยะสั้นที่ไม่มีหลักประกันให้แก่บริษัทพัฒนาอสังหาริมทรัพย์ที่เข้าคุณสมบัติ เพื่อบรรเทาวิกฤตด้านเงินทุน ซึ่งมาตรการดังกล่าวถือเป็นครั้งแรกนับตั้งแต่ต้นปี 2000 โดยหากมาตรการดังกล่าวได้รับการอนุมัติก็จะสามารถช่วยบรรเทาวิกฤตตลาดอสังหาริมทรัพย์ของจีนได้เป็นอย่างมาก

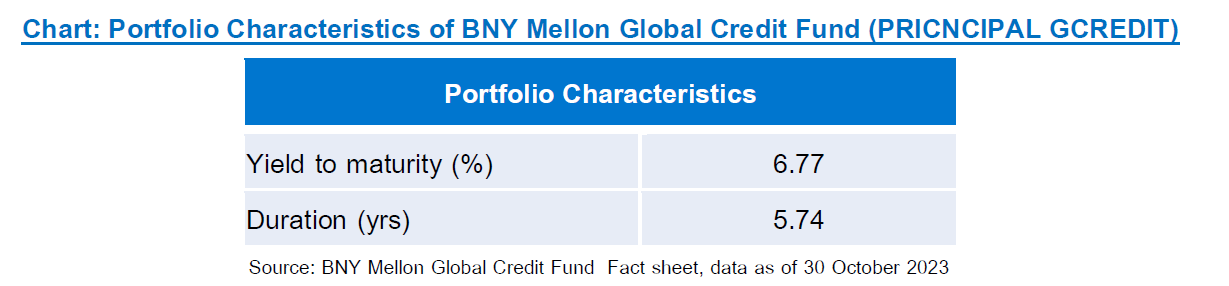

จากตัวเลขเศรษฐกิจของสหรัฐฯ ในภาพรวมที่เราจับตามองตลอดทั้งเดือน สะท้อนว่า Fed มีแนวโน้มคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบันที่ 5.25% – 5.50% ซึ่งการคงอัตราดอกเบี้ยของ Fed จะส่งผลดีกับตราสารหนี้ในช่วงที่เหลือของปีนี้ต่อเนื่องจนถึงปีหน้า ทั้งนี้ในบทความ CIO View ของปลายปีที่แล้ว เราแนะนำนักลงทุนให้ลงทุนในกองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) เนื่องจากกองทุนหลักเน้นลงทุนในพันธบัตรรัฐบาล ตราสารหนี้เอกชนคุณภาพดี และตราสารหนี้ High yield เล็กน้อย โดยเป็นกองทุนที่มีอายุเฉลี่ยของตราสารหนี้ (Duration) ที่ 2 - 3 ปี ซึ่งเหมาะกับช่วงปลายปีที่แล้วที่เรามองว่า Fed ยังมีแนวโน้มขึ้นอัตราดอกเบี้ย โดยการขึ้นอัตราดอกเบี้ยจะส่งผลกระทบกับตราสารหนี้ที่มีอายุเฉลี่ยของตราสารหนี้ (Duration) ที่ยาว อย่างไรก็ตามจากสภาวะการลงทุนในปัจจุบันที่ Fed มีแนวโน้มคงอัตราดอกเบี้ย เราจึงมองว่าจังหวะนี้เป็นช่วงเวลาที่เหมาะสมในการเข้าทุนตราสารหนี้ที่มีอายุเฉลี่ย (Duration) ที่ยาวขึ้น ดังนั้นเราจึงแนะนำให้นักลงทุนลงทุนในกองทุนเปิดพรินซิเพิล โกลบอล เครดิต (PRINCIPAL GCREDIT) ที่ลงทุนในกองทุนหลักชื่อ BNY Mellon Global Credit Fund กองทุนหลักเน้นลงทุนในตราสารหนี้คุณภาพดีระดับ Investment Grade (IG) ซึ่งเป็นตราสารหนี้ที่มีแนวโน้มให้ผลตอบแทนที่โดดเด่นในปีหน้า ด้วยอัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ (Yield to Maturity) ของกองทุนปัจจุบันที่อยู่ในระดับสูง และโอกาสได้รับผลตอบแทนส่วนเพิ่มจากการที่ธนาคารกลางทั่วโลกเข้าใกล้การจบวัฎจักรการขึ้นอัตราดอกเบี้ยเนื่องจากกองทุนมีอายุเฉลี่ยของตราสารหนี้ (Duration) ที่อยู่ในระดับสูงด้วยเช่นเดียวกัน อีกทั้งกองทุนหลักลงทุนในตราสารหนี้ทั่วโลก ทำให้ผู้จัดการกองทุนสามารถสรรหาตราสารหนี้ที่มีคุณภาพดีและให้ผลตอบแทนที่น่าสนใจให้กับนักลงทุนได้

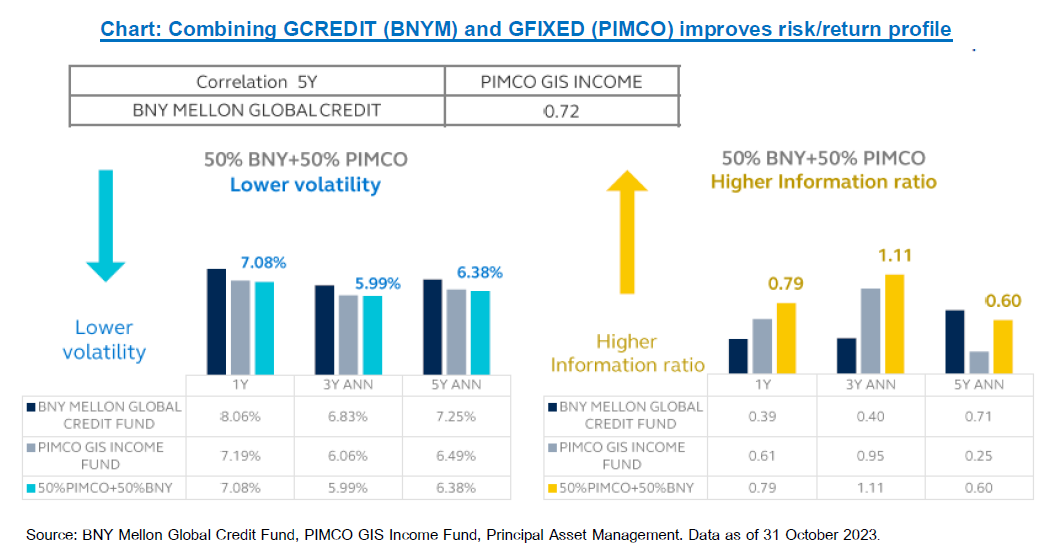

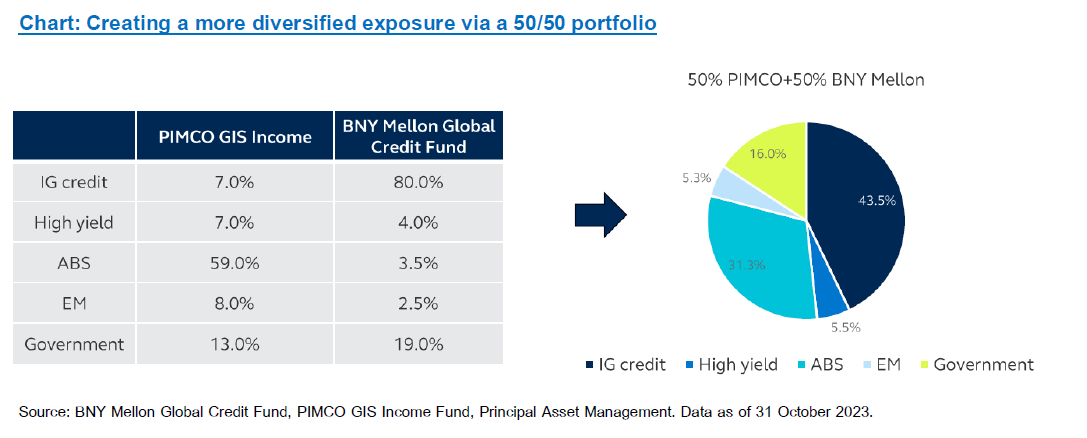

นอกจากนี้หากผสมกองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) ที่ลงทุนในกองทุนหลัก PIMCO GIS Income Fund กับกองทุนเปิดพรินซิเพิล โกลบอล เครดิต (PRINCIPAL GCREDIT) ที่ลงทุนในกองทุนหลักชื่อ BNYMellon Global Credit Fund แล้ว พอร์ตการลงทุนตราสารหนี้ต่างประเทศของนักลงทุนจะมีประสิทธิภาพมากขึ้นโดยมี ความผันผวนที่ลดลง พร้อมทั้งมีผลตอบแทนที่ดีขึ้น จากผลสถิติย้อนหลังพบว่า หากลงทุนใน BNY Mellon Global Credit Fund กองทุนหลักของ PRINCIPAL GCREDIT 50% และ PIMCO GIS Income Fund กองทุนหลักของ PRINCIPAL GFIXED 50% พอร์ตการลงทุนที่ผสมกันแล้วจะมีความผันผวนที่ลดลงในช่วง 1 ปี 3 ปี และ 5 ปี ขณะที่ Information Ratio ที่สะท้อนถึงโอกาสในการสร้างผลตอบแทนที่ดีกว่าดัชนีอ้างอิงของพอร์ตผสม 1 ปีและ 3 ปี ก็สูงขึ้นด้วยเช่นเดียว ซึ่งหมายความว่า การลงทุนทั้ง 2 กองนั้นดีกว่าการลงทุนกองทุน PRINCIPAL GFIXED เพียงอย่างเดียว โดยโอกาสในการสร้างผลตอบแทนและความเสี่ยงที่ดีขึ้นเป็นผลมาจากการกระจายความเสี่ยง (Diversification) ที่ดีขึ้น โดยหากลงทุนทั้ง 2 กองทุน พอร์ตการลงทุนจะมีการกระจายการลงทุนในแต่ละประเภทของตราสารหนี้ที่สมดุล ไม่กระจุกตัวอยู่ในตราสารหนี้ประเภทใด้ประเภทหนึ่งมากจนเกินไปตามภาพด้านล่าง

อ่าน CIO View: พฤศจิกายน 2566 - Improve your foreign bond portfolio with PRINCIPAL GCREDIT

Disclaimer: ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GCREDIT และ PRINCIPA GFIXED มีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต