มุมมองเศรษฐกิจและการลงทุน ไตรมาส 4 ปี 2565

มุมมองเศรษฐกิจและการลงทุน ไตรมาส 4 ปี 2565

ภาพรวมการลงทุนในเดือนกันยายน 2565

ตลาดการลงทุนทั่วโลกปรับตัวลง หลังเฟดส่งสัญญาณ Hawkish มากกว่าที่ตลาดคาดการณ์ ต่อการปรับขึ้นดอกเบี้ยอย่างต่อเนื่อง โดยมีความต้องการในการควบคุมอัตราเงินเฟ้อแม้ว่าเศรษฐกิจสหรัฐฯอาจต้องเข้าสู่ภาวะถดถอยก็ตาม ประเด็นดังกล่าวส่งผลทำให้ค่าเงินดอลล่าร์สหรัฐฯ ปรับตัวแข็งค่าขึ้นต่อเนื่องเมื่อเทียบกับสกุลเงินทั่วโลก และเป็นปัจจัยกดดันต่อเนื่องสำหรับตลาดการลงทุนทั่วโลก ธนาคารกลางในบางประเทศเริ่มมีการแทรกแซงค่าเงินและตลาดพันธบัตร

![]() ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับลดลง -9.3% ในเดือนก.ย. 2565 และยังคงปรับลงถึง -24.8% YTD ตลาดอยู่ภายใต้แรงกดดันของท่าทีของเฟดที่มีแนวโน้มใช้นโยบายตึงตัวมากขึ้น และอัตราเงินเฟ้อที่อยู่ในระดับสูง โดยเฟดตัดสินใจปรับขึ้นอัตราดอกเบี้ย 0.75% ทำให้อัตราดอกเบี้ยนโยบายขึ้นสู่ระดับ 3 – 3.25% พร้อมระบุจะขึ้นดอกเบี้ยอย่างต่อเนื่องเพื่อควบคุมเงินเฟ้อ อีกทั้งเฟด Dot plot ที่ประกาศในการประชุมแสดงให้เห็นถึงการคาดการณ์ของเฟดที่จะขึ้นดอกเบี้ยอย่างน้อยอีก 1.25% ในการประชุมสองครั้งที่เหลือของปีนี้ ซึ่งเป็นการปรับขึ้นมากกว่า Dot plot ครั้งที่แล้ว เจ้าหน้าที่เฟดยังส่งสัญญาณถึงความตั้งใจของการขึ้นดอกเบี้ยจนกระทั่งเข้าสู่ terminal rate ที่ 4.6% ในปีหน้า กล่าวอีกนัยหนึ่งคือจะมีการปรับขึ้นอีก 0.25% และจะไม่มีการปรับลดดอกเบี้ยในปีหน้า กล่าวโดยสรุปเฟดแสดงถึงท่าที่ในการใช้นโยบายตึงตัวมากขึ้นเมื่อเทียบกับการประชุมในเดือนก.ค. และเฟดยังระบุชัดเจนว่าเศรษฐกิจสหรัฐฯอาจต้องเข้าสู่ภาวะถดถอย ถ้ามันจำเป็นต่อการนำเงินเฟ้อลงสู่ระดับปกติ นอกจากนี้อัตราเงินเฟ้อของสหรัฐ (CPI) ปรับขึ้น 8.3% YoY ในเดือนส.ค. ซึ่งเพิ่มขึ้นชะลอตัวเล็กน้อยจากเดือนก.ค. แต่อัตราเงินเฟ้อพื้นฐาน (Core CPI) ปรับเพิ่มขึ้น 6.3% ในเดือนส.ค. เพิ่มในอัตราที่เร่งตัวมากขึ้นจาก 5.9% ในเดือนก.ค. แสดงให้เห็นว่าถึงแม้ราคาน้ำมันจะปรับลดลง แต่เงินเฟ้อยังอยู่ในระดับสูง

ตลาดหุ้นสหรัฐฯ: ดัชนี S&P500 ปรับลดลง -9.3% ในเดือนก.ย. 2565 และยังคงปรับลงถึง -24.8% YTD ตลาดอยู่ภายใต้แรงกดดันของท่าทีของเฟดที่มีแนวโน้มใช้นโยบายตึงตัวมากขึ้น และอัตราเงินเฟ้อที่อยู่ในระดับสูง โดยเฟดตัดสินใจปรับขึ้นอัตราดอกเบี้ย 0.75% ทำให้อัตราดอกเบี้ยนโยบายขึ้นสู่ระดับ 3 – 3.25% พร้อมระบุจะขึ้นดอกเบี้ยอย่างต่อเนื่องเพื่อควบคุมเงินเฟ้อ อีกทั้งเฟด Dot plot ที่ประกาศในการประชุมแสดงให้เห็นถึงการคาดการณ์ของเฟดที่จะขึ้นดอกเบี้ยอย่างน้อยอีก 1.25% ในการประชุมสองครั้งที่เหลือของปีนี้ ซึ่งเป็นการปรับขึ้นมากกว่า Dot plot ครั้งที่แล้ว เจ้าหน้าที่เฟดยังส่งสัญญาณถึงความตั้งใจของการขึ้นดอกเบี้ยจนกระทั่งเข้าสู่ terminal rate ที่ 4.6% ในปีหน้า กล่าวอีกนัยหนึ่งคือจะมีการปรับขึ้นอีก 0.25% และจะไม่มีการปรับลดดอกเบี้ยในปีหน้า กล่าวโดยสรุปเฟดแสดงถึงท่าที่ในการใช้นโยบายตึงตัวมากขึ้นเมื่อเทียบกับการประชุมในเดือนก.ค. และเฟดยังระบุชัดเจนว่าเศรษฐกิจสหรัฐฯอาจต้องเข้าสู่ภาวะถดถอย ถ้ามันจำเป็นต่อการนำเงินเฟ้อลงสู่ระดับปกติ นอกจากนี้อัตราเงินเฟ้อของสหรัฐ (CPI) ปรับขึ้น 8.3% YoY ในเดือนส.ค. ซึ่งเพิ่มขึ้นชะลอตัวเล็กน้อยจากเดือนก.ค. แต่อัตราเงินเฟ้อพื้นฐาน (Core CPI) ปรับเพิ่มขึ้น 6.3% ในเดือนส.ค. เพิ่มในอัตราที่เร่งตัวมากขึ้นจาก 5.9% ในเดือนก.ค. แสดงให้เห็นว่าถึงแม้ราคาน้ำมันจะปรับลดลง แต่เงินเฟ้อยังอยู่ในระดับสูง

![]() ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับลดลง -6.6% ในเดือนก.ย. 2565 และปรับลดลงถึง -20.5% YTD ตลาดหุ้นได้รับผลกระทบเชิงลบจากความไม่แน่นอนของความขัดแย้งระหว่างรัสเซียและยูเครน และเงินเฟ้อที่อยู่ในระดับสูง ซึ่งกดดันต่อการตัดสินใจของธนาคารกลางยุโรป (ECB) ในการปรับขึ้นอัตราดอกเบี้ย ในเดือนก.ย. ซึ่งมีการปรับขึ้นอัตราดอกเบี้ย 0.75% ทำให้อัตราดอกเบี้ยเงินฝาก (Benchmark Deposit Rate) เข้าสู่ระดับ 0.75% โดยวิกฤตพลังงานเป็นปัญหาใหญ่ที่ยุโรปกำลังเผชิญหน้า หลังรัสเซียหยุดการส่งก๊าซผ่านท่อ Norm Stream 1 ตั้งแต่ช่วงต้นเดือนก.ย. เพราะว่าท่อนี้เป็นเส้นทางหลักที่ส่งก๊าซเป็นจำนวนมากกว่าหนึ่งในสามของการส่งออกก๊าซของรัสเซียสู่ยุโรป โดย ECB พร้อมที่จะปรับขึ้นดอกเบี้ยต่อเนื่องในอนาคต เนื่องจากอัตราเงินเฟ้อยังอยู่ในระดับสูงเกินไป และมีแนวโน้มอยู่เหนือเป้าหมายอีกสักระยะ (การประชุมครั้งถัดไปในวันที่ 27 ต.ค. 2565) ขณะที่อัตราเงินเฟ้อยูโรโซนเดือน ก.ย. 2565 เติบโต 10%YoY เป็นระดับสูงสุดตั้งแต่ปี 1997 ซึ่งเป็นการเติบโตมากกว่าทางฝั่งสหรัฐ ปัจจัยนี้สามารถทำให้การบริโภคในประเทศชะลอตัวอย่างมีนัยสำคัญ ในด้านของตัวเลขเศรษฐกิจ ตัวเลขส่วนใหญ่ที่ประกาศในเดือนก.ย. แสดงสัญญาณการชะลอตัวของเศรษฐกิจ ซึ่งนำไปสู่ภาวะเศรษฐกิจถดถอย เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ทั้งภาคการผลิตและบริการซึ่งยังคงอยู่ในระดับที่หดตัว หรือความเชื่อมั่นผู้บริโภคของยุโรปซึ่งปรับลดลงสู่จุดต่ำสุดเป็นประวัติการณ์ในเดือนก.ย. 2565

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับลดลง -6.6% ในเดือนก.ย. 2565 และปรับลดลงถึง -20.5% YTD ตลาดหุ้นได้รับผลกระทบเชิงลบจากความไม่แน่นอนของความขัดแย้งระหว่างรัสเซียและยูเครน และเงินเฟ้อที่อยู่ในระดับสูง ซึ่งกดดันต่อการตัดสินใจของธนาคารกลางยุโรป (ECB) ในการปรับขึ้นอัตราดอกเบี้ย ในเดือนก.ย. ซึ่งมีการปรับขึ้นอัตราดอกเบี้ย 0.75% ทำให้อัตราดอกเบี้ยเงินฝาก (Benchmark Deposit Rate) เข้าสู่ระดับ 0.75% โดยวิกฤตพลังงานเป็นปัญหาใหญ่ที่ยุโรปกำลังเผชิญหน้า หลังรัสเซียหยุดการส่งก๊าซผ่านท่อ Norm Stream 1 ตั้งแต่ช่วงต้นเดือนก.ย. เพราะว่าท่อนี้เป็นเส้นทางหลักที่ส่งก๊าซเป็นจำนวนมากกว่าหนึ่งในสามของการส่งออกก๊าซของรัสเซียสู่ยุโรป โดย ECB พร้อมที่จะปรับขึ้นดอกเบี้ยต่อเนื่องในอนาคต เนื่องจากอัตราเงินเฟ้อยังอยู่ในระดับสูงเกินไป และมีแนวโน้มอยู่เหนือเป้าหมายอีกสักระยะ (การประชุมครั้งถัดไปในวันที่ 27 ต.ค. 2565) ขณะที่อัตราเงินเฟ้อยูโรโซนเดือน ก.ย. 2565 เติบโต 10%YoY เป็นระดับสูงสุดตั้งแต่ปี 1997 ซึ่งเป็นการเติบโตมากกว่าทางฝั่งสหรัฐ ปัจจัยนี้สามารถทำให้การบริโภคในประเทศชะลอตัวอย่างมีนัยสำคัญ ในด้านของตัวเลขเศรษฐกิจ ตัวเลขส่วนใหญ่ที่ประกาศในเดือนก.ย. แสดงสัญญาณการชะลอตัวของเศรษฐกิจ ซึ่งนำไปสู่ภาวะเศรษฐกิจถดถอย เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ทั้งภาคการผลิตและบริการซึ่งยังคงอยู่ในระดับที่หดตัว หรือความเชื่อมั่นผู้บริโภคของยุโรปซึ่งปรับลดลงสู่จุดต่ำสุดเป็นประวัติการณ์ในเดือนก.ย. 2565

![]() ตลาดหุ้นจีน: ดัชนี CSI300 ปรับตัวลง -6.7% ในเดือนก.ย. 2565 และปรับลดลงถึง -23.0% YTD หลังจาก PMI ภาคการ ผลิตจากสถาบัน Caixin อยู่ในโซนหดตัวที่ระดับ 48.1 ซึ่งต่ำกว่าที่ตลาดคาดและเดือนก่อนหน้าที่ 49.5 ประกอบกับกลุ่มผู้พัฒนา อสังหาริมทรัพย์ที่ยังคงซบเซาอย่างต่อเนื่องแม้ว่ารัฐบาลจะพยายามออกมาตรการกระตุ้นก็ตามซึ่งสังเกตได้จากราคาบ้านที่หดตัว 1.3%YoY นอกจากนี้ยังถูกกดดันจากการอ่อนค่าของค่าเงินหยวนและการใช้นโยบาย Zero COVID อย่างต่อเนื่อง

ตลาดหุ้นจีน: ดัชนี CSI300 ปรับตัวลง -6.7% ในเดือนก.ย. 2565 และปรับลดลงถึง -23.0% YTD หลังจาก PMI ภาคการ ผลิตจากสถาบัน Caixin อยู่ในโซนหดตัวที่ระดับ 48.1 ซึ่งต่ำกว่าที่ตลาดคาดและเดือนก่อนหน้าที่ 49.5 ประกอบกับกลุ่มผู้พัฒนา อสังหาริมทรัพย์ที่ยังคงซบเซาอย่างต่อเนื่องแม้ว่ารัฐบาลจะพยายามออกมาตรการกระตุ้นก็ตามซึ่งสังเกตได้จากราคาบ้านที่หดตัว 1.3%YoY นอกจากนี้ยังถูกกดดันจากการอ่อนค่าของค่าเงินหยวนและการใช้นโยบาย Zero COVID อย่างต่อเนื่อง

ทางด้านตลาดหุ้นฮ่องกงติดลบถึง -13.7% ในเดือนก.ย. 2565 และปรับตัวลง -26.4% YTD หลังจากไม่มีความคืบหน้าจาก การที่สหรัฐฯขอเข้าตรวจสอบและขอเข้าถึงข้อมูลบริษัทเทคโนโลยียักษ์ใหญ่ของจีนที่จดทะเบียนในสหรัฐฯ (ADRs) ประกอบ กับแผนการเปิดประเทศอาจต้องถูกเลื่อนออกไปหลังจากมีประชาชนละเมิดมาตรการ COVID-19 หลายรายส่งผลให้จำนวนผู้ติดเชื้อ COVID-19 กลับมาเร่งตัวขึ้นอีกครั้ง นอกจากนี้ตลาดยังถูกกดดันจากการที่ธนาคารกลางฮ่องกงปรับขึ้นอัตราดอกเบี้ย นโยบายเพื่อให้สอดคล้องกับเฟดอีกด้วย

![]() ตลาดหุ้นไทย: ดัชนี SET Index ปรับตัวลดลง -3.0% ในเดือน ก.ย. 2565 และลดลง -4.1% YTD โดยการปรับตัวลงเกิดขึ้นในช่วงปลายเดือน โดยนักลงทุนต่างชาติกลับมาขายสุทธิ คาดว่าหลีกเลี่ยงการขาดทุนอัตราแลกเปลี่ยนจากแนวโน้มค่าเงินดอลล่าร์ที่แข็งค่าขึ้นตามสัญญาณของเฟดที่ชัดเจนในการปรับขึ้นอัตราดอกเบี้ย ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับขึ้นอัตราดอกเบี้ย 0.25% เป็น 1.0% ตามตลาดคาดการณ์ ส่วนอัตราเงินเฟ้อทั่วไปเดือนส.ค. 2565 อยู่ที่ 7.86% สำหรับปัจจัยด้านการเมือง ศาลรัฐธรรมนูญมีมติวินิจฉัย พล.อ.ประยุทธ์ จันทร์โอชา เป็นนายกรัฐมนตรี ยังไม่ครบ 8 ปี ความเป็นรัฐมนตรีจึงยังไม่สิ้นสุดลง (โดยให้เริ่มนับตามรัฐธรรมนูญปี 2560) ขณะที่ ในช่วงปลายเดือนก.ย. รัฐบาลประกาศ ให้โรคCOVID-19 เป็นโรคติดต่อที่ต้องเฝ้าระวัง (จากโรคติดต่ออันตราย)การเดินทางเข้าประเทศไทยไม่ต้องแสดงเอกสารวัคซีนและผลตรวจ ATK ยุบศบค. ยกเลิกพ.ร.บ.ฉุกเฉิน และยกเลิกการรายงานตัวเลขผู้ติดเชื้อรายใหม่ต่อวัน ตั้งแต่ในวันที่ 1 ต.ค. 2565

ตลาดหุ้นไทย: ดัชนี SET Index ปรับตัวลดลง -3.0% ในเดือน ก.ย. 2565 และลดลง -4.1% YTD โดยการปรับตัวลงเกิดขึ้นในช่วงปลายเดือน โดยนักลงทุนต่างชาติกลับมาขายสุทธิ คาดว่าหลีกเลี่ยงการขาดทุนอัตราแลกเปลี่ยนจากแนวโน้มค่าเงินดอลล่าร์ที่แข็งค่าขึ้นตามสัญญาณของเฟดที่ชัดเจนในการปรับขึ้นอัตราดอกเบี้ย ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับขึ้นอัตราดอกเบี้ย 0.25% เป็น 1.0% ตามตลาดคาดการณ์ ส่วนอัตราเงินเฟ้อทั่วไปเดือนส.ค. 2565 อยู่ที่ 7.86% สำหรับปัจจัยด้านการเมือง ศาลรัฐธรรมนูญมีมติวินิจฉัย พล.อ.ประยุทธ์ จันทร์โอชา เป็นนายกรัฐมนตรี ยังไม่ครบ 8 ปี ความเป็นรัฐมนตรีจึงยังไม่สิ้นสุดลง (โดยให้เริ่มนับตามรัฐธรรมนูญปี 2560) ขณะที่ ในช่วงปลายเดือนก.ย. รัฐบาลประกาศ ให้โรคCOVID-19 เป็นโรคติดต่อที่ต้องเฝ้าระวัง (จากโรคติดต่ออันตราย)การเดินทางเข้าประเทศไทยไม่ต้องแสดงเอกสารวัคซีนและผลตรวจ ATK ยุบศบค. ยกเลิกพ.ร.บ.ฉุกเฉิน และยกเลิกการรายงานตัวเลขผู้ติดเชื้อรายใหม่ต่อวัน ตั้งแต่ในวันที่ 1 ต.ค. 2565

![]() ตลาดหุ้นเวียดนาม: ดัชนี VN Index ปรับตัวลดลง -11.6% ในเดือนก.ย. 2565 และลดลง -24.4% YTD โดยปัจจัยกดดัน หลักมาจากการปรับขึ้นอัตราดอกเบี้ยของเฟด และการขึ้นอัตราดอกเบี้ยของธนาคารกลางเวียดนาม (SBV) ที่ 1% มากกว่าที่ ตลาดคาดที่ 0.5% เพื่อเสถียรภาพของค่าเงินและการควบคุมอัตราเงินเฟ้อ (เงินเฟ้อเดือนก.ย. เพิ่มขึ้น 3.94% YoY) นักลงทุน รายย่อยยังขาดความเชื่อมั่น ส่งผลสภาพคล่องหรือมูลค่าการซื้อขายเฉลี่ยรายวันลดลง (ประมาณ 35% เทียบกับค่าเฉลี่ยย้อนหลัง 1 ปี) นักลงทุนต่างชาติมีสถานะขายสุทธิในเดือนก.ย. คาดว่าหลีกเลี่ยงการขาดทุนอัตราแลกเปลี่ยนจากแนวโน้มค่าเงิน ดอลลาร์ที่แข็งค่าขึ้น อย่างไรก็ดี ตัวเลขเศรษฐกิจเดือนก.ย. ยังอยู่ในระดับที่แข็งแกร่ง เช่น ดัชนี PMI ที่อยู่เหนือระดับ 50 ติดต่อกัน 12 เดือน ยอดค้าปลีกเติบโต 36.1%YoY และ GDP ไตรมาส 3 ปี 2565 เติบโต 13.67% จากฐานต่ำช่วงเดียวกันของปีก่อน แต่ยังสะท้อนต่อการเติบโตที่ดีอย่างต่อเนื่อง โดยเฉพาะในส่วนภาคบริการ

ตลาดหุ้นเวียดนาม: ดัชนี VN Index ปรับตัวลดลง -11.6% ในเดือนก.ย. 2565 และลดลง -24.4% YTD โดยปัจจัยกดดัน หลักมาจากการปรับขึ้นอัตราดอกเบี้ยของเฟด และการขึ้นอัตราดอกเบี้ยของธนาคารกลางเวียดนาม (SBV) ที่ 1% มากกว่าที่ ตลาดคาดที่ 0.5% เพื่อเสถียรภาพของค่าเงินและการควบคุมอัตราเงินเฟ้อ (เงินเฟ้อเดือนก.ย. เพิ่มขึ้น 3.94% YoY) นักลงทุน รายย่อยยังขาดความเชื่อมั่น ส่งผลสภาพคล่องหรือมูลค่าการซื้อขายเฉลี่ยรายวันลดลง (ประมาณ 35% เทียบกับค่าเฉลี่ยย้อนหลัง 1 ปี) นักลงทุนต่างชาติมีสถานะขายสุทธิในเดือนก.ย. คาดว่าหลีกเลี่ยงการขาดทุนอัตราแลกเปลี่ยนจากแนวโน้มค่าเงิน ดอลลาร์ที่แข็งค่าขึ้น อย่างไรก็ดี ตัวเลขเศรษฐกิจเดือนก.ย. ยังอยู่ในระดับที่แข็งแกร่ง เช่น ดัชนี PMI ที่อยู่เหนือระดับ 50 ติดต่อกัน 12 เดือน ยอดค้าปลีกเติบโต 36.1%YoY และ GDP ไตรมาส 3 ปี 2565 เติบโต 13.67% จากฐานต่ำช่วงเดียวกันของปีก่อน แต่ยังสะท้อนต่อการเติบโตที่ดีอย่างต่อเนื่อง โดยเฉพาะในส่วนภาคบริการ

![]() ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือนก.ย. 2565 ปรับขึ้นที่ประมาณ 3.8% จากเฟดที่แสดงถึงท่าทีการใช้นโยบายการเงินตึงตัวมากขึ้น โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยอีกอย่างน้อย 1.25% ในการประชุมสองครั้งที่เหลือปีนี้ และเดินหน้าปรับขึ้นดอกเบี้ยจนถึง 4.6% (Terminal Rate) ในปี 2566 โดยไม่คำนึงถึงการก่อให้เกิดภาวะเศรษฐกิจถดถอย ในทำนองเดียวกันอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีปรับตัวขึ้นที่ราว 3.1% เป็นผลมาจากท่าทีของเฟดที่จะใช้นโยบายตึงตัวมากขึ้น

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ณ สิ้นเดือนก.ย. 2565 ปรับขึ้นที่ประมาณ 3.8% จากเฟดที่แสดงถึงท่าทีการใช้นโยบายการเงินตึงตัวมากขึ้น โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยอีกอย่างน้อย 1.25% ในการประชุมสองครั้งที่เหลือปีนี้ และเดินหน้าปรับขึ้นดอกเบี้ยจนถึง 4.6% (Terminal Rate) ในปี 2566 โดยไม่คำนึงถึงการก่อให้เกิดภาวะเศรษฐกิจถดถอย ในทำนองเดียวกันอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีปรับตัวขึ้นที่ราว 3.1% เป็นผลมาจากท่าทีของเฟดที่จะใช้นโยบายตึงตัวมากขึ้น

![]() ตราสารทางเลือก

ตราสารทางเลือก

REITs: Global REIT ปรับลดลง -12.30% ในเดือนก.ย. 2565 และ -28.6% YTD Singapore REITs ปรับตัวลง -7.3% ในเดือนก.ย. 2565 และ -13.6% YTD และ Thai Property Fund & REITs ปรับลดลง -3.44% ในเดือนก.ย. 2565 และ -10.6% YTD โดยภาพรวม REITs ทั่วโลกได้รับแรงกดดันจากการที่ธนาคารกลางทั่วโลกเร่งขึ้นอัตราดอกเบี้ยนโยบายจาก อัตราเงินเฟ้อ ที่ยังคงอยู่ในระดับสูงส่งผลให้ Yield spread ปรับตัวแคบลง อย่างไรก็ตาม ณ ปัจจุบันประเทศไทยได้รับผลกระทบจำกัดเนื่องจากการเปิดประเทศที่ช้ากว่าประเทศอื่นๆ รวมถึง Valuation ที่ถูกกว่าประเทศอื่นๆ ด้าน Fundamental โดยรวมของตลาด REITs ยังเป็นขาฟื้นตัวจาก COVID-19 ส่วนลดค่าเช่าที่ต่างๆ ปรับตัวลดลง รวมถึงตัวเลขนักท่องเที่ยวอยู่ใน ขาฟื้นตัวเช่นกัน ส่งผลให้ Earnings ของกลุ่ม REITs โดยรวมยังเป็นบวก

ทองคำ: ราคาทองคำ spot ปรับตัวลง -2.9% และ -9.2% YTD ในเดือนก.ย. 2565 จากการแข็งค่าของค่าเงินดอลล่าร์ และการเพิ่มขึ้นของ real yield ที่สูงอย่างต่อเนื่อง ทั้งนี้สถานการณ์รัสเซีย-ยูเครนที่มีความตึงเครียดมากขึ้น ประกอบกับความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยในหลายประเทศ คาดจะเป็นแรงหนุนราคาทองคำในอนาคตซึ่งถือเป็นสินทรัพย์ปลอดภัย

![]() มุมมองการลงทุนตลาดไทย ไตรมาส 4 ของปี 2565

มุมมองการลงทุนตลาดไทย ไตรมาส 4 ของปี 2565

อัตราเงินเฟ้อและการขึ้นดอกเบี้ยของธนาคารกลางทั่วโลกเป็นปัจจัยหลักที่กดดันตลาดสินทรัพย์เสี่ยงทั่วโลกในช่วงไตรมาส 3 ปี 2565 โดยอัตราเงินเฟ้อสหรัฐฯ เดือนส.ค. 2565 อยู่ที่ระดับ 8.3% YoY มากกว่าที่ตลาดคาด 8.1% YoY ส่วน Core PCE ของสหรัฐฯ ออกมาที่ 4.9%YoY สูงกว่าที่ตลาดคาด 4.7% ขณะที่อัตราเงินเฟ้อทั่วไปของยูโรโซนเดือนก.ย. 2565 ที่ออกมาที่ 10%YoY สูงกว่าคาด 9.7%YoY และ core inflation ยูโรโซนเพิ่มขึ้น 4.8% YoY สูงกว่าตลาดคาด 4.7% เชื่อว่าจะเป็นปัจจัยสร้างความกังวลต่อเนื่องต่อการขึ้นอัตราดอกเบี้ยของเฟดและ ECB และกดดันตลาดการลงทุนต่อในไตรมาส 4 ปี 2565 อย่างไรก็ดี ประเทศจีนยังมีอัตราเงินเฟ้อที่ยังอยู่ต่ำกว่าระดับเป้าหมายของธนาคารกลาง หรือประมาณ 2.5% YoY ในเดือนส.ค. 2565 ซึ่งสะท้อนว่าประเทศจีนยังสามารถคงนโยบายการเงินแบบผ่อนคลายเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจต่อไปได้ พร้อมกับการออกมาตรการกระตุ้นเศรษฐกิจเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจหลังคลายการล็อกดาวน์

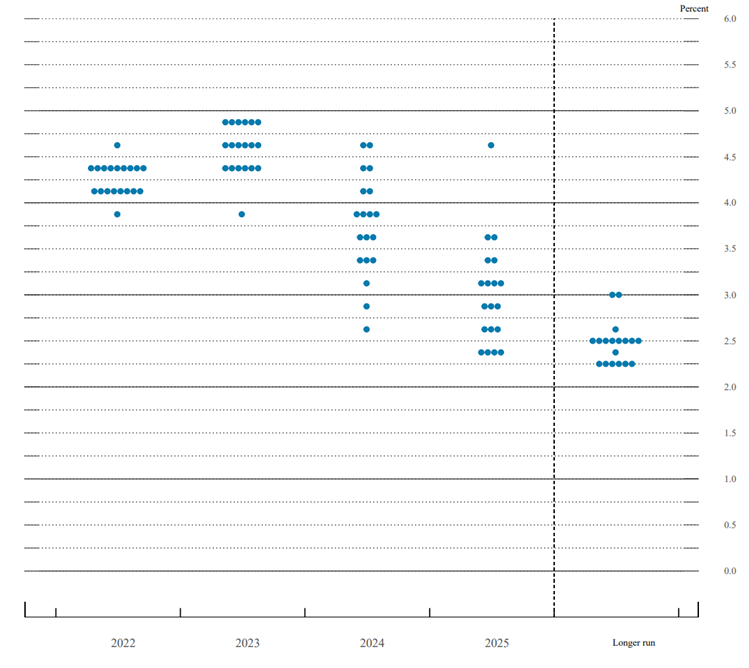

ธนาคารกลางสหรัฐฯ (เฟด) ที่มีการเร่งขึ้นอัตราดอกเบี้ยนโยบายถึง 0.75% เป็นครั้งที่ 3 ติดต่อกันทำให้อัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ระดับ 3.00-3.25% ส่วน Dot plot ล่าสุด เฟดมีการคาดการณ์ว่าอัตราดอกเบี้ยนโยบายในสิ้นปี 2565 จะเพิ่มขึ้นเป็น 4.4% และ 4.6% ในช่วงปี 2566 ทำให้การประชุมในช่วงที่เหลือของปีนี้ เฟดมีโอกาสจะปรับขึ้น 0.75% อีกครั้งในการประชุมครั้งถัดไปในเดือน พ.ย. และ 0.50% ในการประชุมเดือนธ.ค. ขณะที่ในปี 2567 อัตราดอกเบี้ยถูกคาดการณ์ว่าจะถูกปรับลดลงมาอยู่ 3.9% และ 2.9% ในปี 2568 (Figure 1) ขณะทางฝั่งธนาคารกลางยุโรป (ECB) ล่าสุด ได้มีการปรับขึ้นอัตราดอกเบี้ยนโยบายที่ 0.75% ทำให้อัตราดอกเบี้ยนโยบาย Main refinancing operations อยู่ที่ระดับ 1.25% Marginal lending facility อยู่ที่ระดับ 1.50% และ Deposit facility อยู่ที่ระดับ 0.75% ส่งผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลทั่วโลกปรับตัวขึ้นโดยเฉพาะในฝั่งสหรัฐฯ ที่อัตราผลตอบแทนพันธบัตรรัฐบาล 2 ปีปรับตัวขึ้นเหนือระดับ 4% สูงที่สุดนับตั้งแต่ปี 2550

Figure 1: Fed’s Dot plot

Source: Federalreserve.gov, as of 21 September 2022

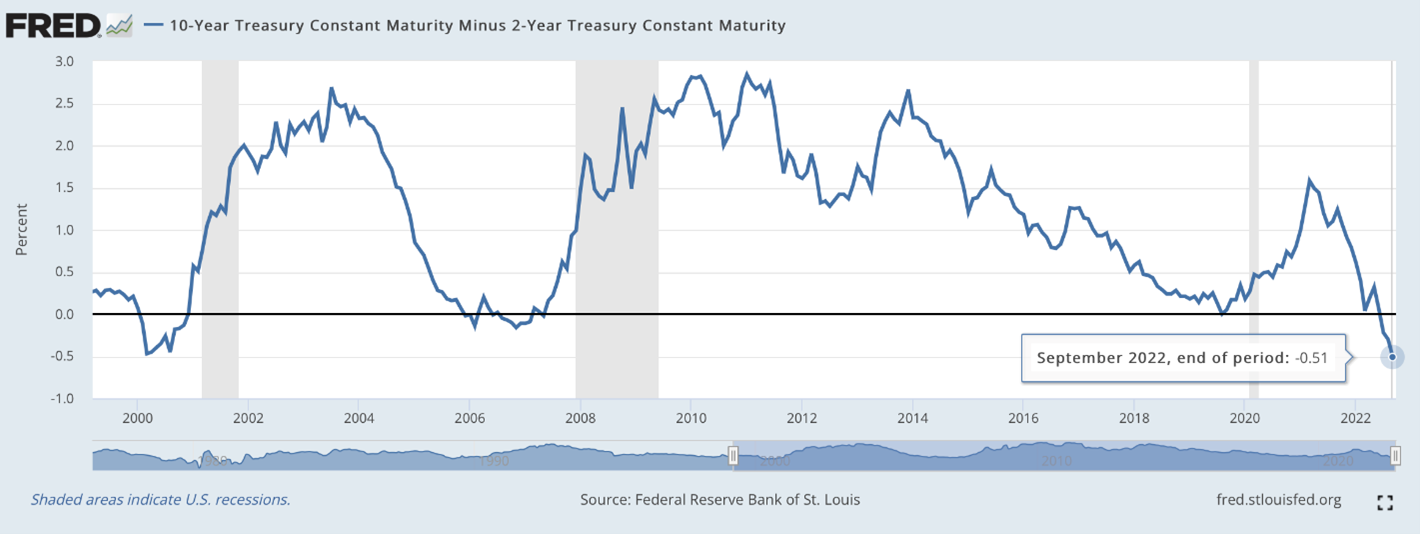

และอัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีปรับตัวขึ้นที่ระดับ 3.7% ทำให้เกิด Inverted yield curve ระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปี กับ 10 ปีสูงที่สุดนับตั้งแต่ปี 2543 หรือ ค.ศ. 2000 ที่เกิดวิกฤต Dotcom Bubble (Figure 2) ส่วน Dollar Index ปรับตัวขึ้นต่อเนื่องสูงที่สุดในรอบกว่า 20 ปี กดดันค่าเงินทั่วโลกให้อ่อนค่าลง โดยเฉพาะประเทศในกลุ่ม Emerging market ซึ่งส่งผลกดดันต่อตลาดลงทุนในกลุ่มประเทศเหล่านี้เช่นกัน

Figure 2: 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity

Source: Federal Reserve Bank of St. Louis, as of 26

แนะนำติดตามตัวเลขเศรษฐกิจของประเทศต่างๆ อย่างต่อเนื่อง โดยเฉพาะฝั่งสหรัฐฯ รวมถึงประเด็นวิกฤตรัสเซีย-ยูเครนที่ยังคงดำเนินต่อเนื่อง และผลกระทบด้านพลังงานต่อยุโรป จับตาดูมาตรการการเงินของประเทศต่างๆ เพื่อรักษาเสถียรภาพของตลาดการลงทุน และค่าเงินจากการที่สกุลเงินดอลล่าร์มีการปรับตัวแข็งค่าต่อเนื่อง (ในเดือนก.ย. ที่ผ่านมา ธนาคารกลางอังกฤษ (BoE) ประกาศรับซื้อพันธบัตรรัฐบาลแบบไม่จำกัดจำนวนจนถึงวันที่ 14 ต.ค. 2565 เพื่อลดความผันผวนของค่าเงิน หลังอัตราผลตอบแทนพันธบัตรของรัฐบาลอังกฤษปรับขึ้นอย่างมาก รวมถึงค่าเงินปอนด์ที่อ่อนค่าลงอย่างรุนแรง และธนาคารแห่งประเทศญี่ปุ่น (BOJ) ได้เข้าแทรกแซงตลาดแลกเปลี่ยนเงินตราระหว่างประเทศหลังเงินเยนอ่อนค่าต่ำสุดในรอบ 24 ปี)

ตราสารทุนต่างประเทศ

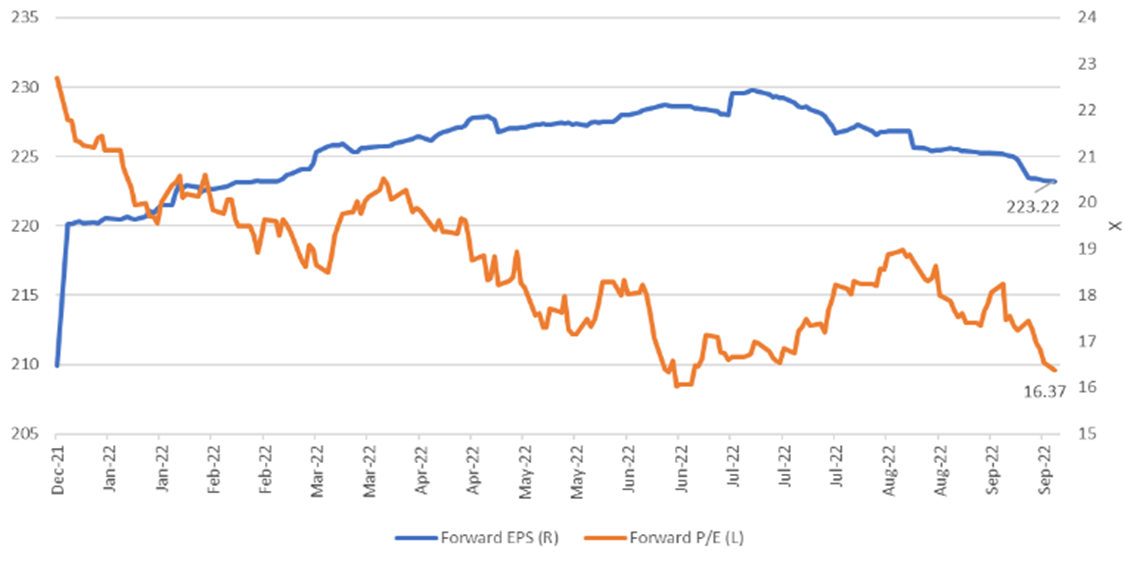

ตลาดหุ้นทั่วโลกได้รับผลกระทบตั้งแต่ต้นปีที่ผ่านมาจนถึงปัจจุบัน เนื่องจากการเร่งขึ้นดอกเบี้ยของธนาคารกลางทั่วโลกเพื่อต่อสู้กับภาวะเงินเฟ้อ ทำให้ตลาดหุ้น S&P500 ปรับตัวลงมาจนเข้าสู่ bear market ขณะที่เศรษฐกิจมีแนวโน้มเติบโตชะลอตัวลงและมีโอกาสเข้าสู่ภาวะ recession ในต้นปี 2566 ในกรณี base case สอดคล้องกับกำไรของบริษัทจดทะเบียน (Forward EPS) ที่เริ่มถูกปรับประมาณการณ์ลงตั้งแต่ในเดือน ก.ค. ที่ผ่านมา (Figure 3)

Figure 3: Forward EPS and forward P/E of S&P500

Source: Bloomberg and Principal Asset management, as of 26 September 2022

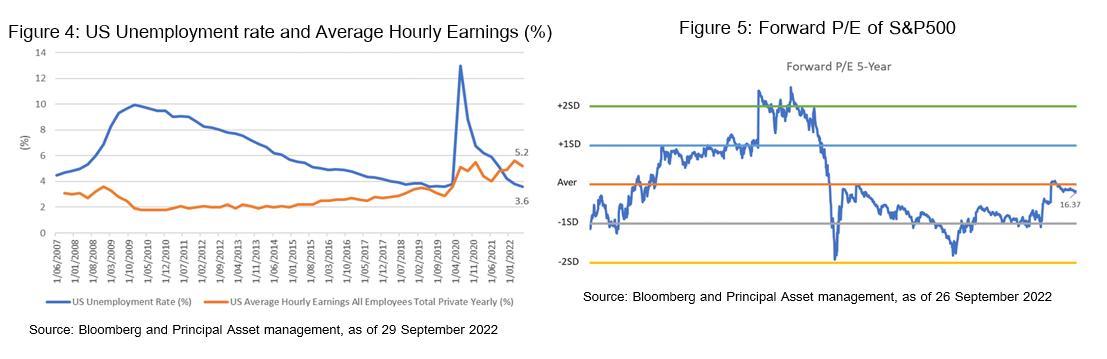

อย่างไรก็ดี เมื่อพิจารณาด้านตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่ง โดยอัตราการว่างงานที่อยู่ใกล้กับระดับต่ำสุดเป็นประวัติการณ์ ขณะที่อัตราค่าจ้างปรับตัวสูงขึ้น (Figure 4) ส่วนราคาสินทรัพย์ที่ปรับตัวลงมาค่อนข้างมาก ส่งผลทำให้ valuation มีความน่าสนใจมากขึ้น โดย Forward PE (Figure 5) ของ S&P500 อยู่ที่ค่าเฉลี่ยของช่วง 5 ปีย้อนหลัง ดังนั้นเราจึงมีมุมมองเป็น slightly overweight โดยเลือกลงทุนในกองทุนที่มีหุ้นคุณภาพ ฐานะทางการเงินแข็งแกร่ง และกระแสเงินสดสูง

ตราสารทุนในประเทศ

ประเทศไทยมีแนวโน้มได้ประโยชน์จากการเปิดประเทศมากขึ้น โดยล่าสุดในช่วงปลายเดือนก.ย. รัฐบาลประกาศให้โรค COVID-19 เป็นโรคติดต่อที่ต้องเฝ้าระวัง (จากโรคติดต่ออันตราย) การเดินทางเข้าประเทศไทยไม่ต้องแสดงเอกสารวัคซีนและผลตรวจ ATK ยุบศบค. ยกเลิกพ.ร.บ.ฉุกเฉิน และยกเลิกการรายงานตัวเลขผู้ติดเชื้อรายใหม่ต่อวันตั้งแต่ในวันที่ 1 ต.ค. 2565 คาดส่งผลทำให้ภาคการท่องเที่ยวฟื้นตัว ได้ดีขึ้นเป็นลำดับ โดยสิ้นปีนี้ภาครัฐคาดว่าจะมีนักท่องเที่ยวเดินทางมาประเทศไทยราว 10 ล้านคน ขณะที่ 9 เดือนในปีนี้ มีนักท่องเที่ยวต่างชาติสะสมกว่า 6 ล้านคน คาดว่าจะทำให้ทิศทางเศรษฐกิจในไตรมาสสุดท้ายของปีปรับตัวดีขึ้นต่อเนื่อง

อย่างไรก็ดี อัตราเงินเฟ้อของประเทศไทยเดือน ส.ค. 2565 ปรับตัวเพิ่มขึ้นอย่างต่อเนื่องที่ 7.86% YoY มากกว่าเดือนก.ค. ที่ 7.61% YoY ทางด้านค่าเงินบาทต่อดอลลาร์สหรัฐฯปรับตัวอ่อนค่า ปรับตัวทะลุระดับ 38 บาท ซึ่งอ่อนค่าที่สุดในรอบ 16 ปี ส่งผลทำให้ธนาคารแห่งประเทศไทย (ธปท.) มีการปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% เป็นครั้งที่ 2 ติดต่อกันทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ระดับ 1% ทั้งนี้ บลจ.พรินซิเพิล คาดว่าธปท. มีโอกาสปรับขึ้นอัตราดอกเบี้ยอีก 1 ครั้งในช่วงที่เหลือของปีนี้ ทางด้านอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีปรับเพิ่มขึ้นมาที่ระดับ 1.84% ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีขยับขึ้นมาอยู่ที่ 3.21% (ข้อมูล ณ วันที่ 27 ก.ย. 2565) ตามทิศทางอัตราผลตอบแทนพันธบัตรสหรัฐฯ โดยภาพรวมเรามีมุมมองเป็นกลางต่อตลาดหุ้นไทย

ตราสารหนี้

อัตราผลตอบแทนพันธบัตรปรับตัวขึ้นอย่างมากในปีนี้ หลังจากธนาคารกลางทั่วโลกเร่งขึ้นอัตราดอกเบี้ยนโยบายเพื่อต่อสู้กับอัตราเงินเฟ้อที่สูงที่สุดในรอบหลายทศวรรษ ประกอบกับเฟดและ ECB มีการปรับลดขนาดของงบดุลเร็วขึ้นกว่าที่เคยประกาศไว้ในไตรมาส 2 ยิ่งเป็นปัจจัยเร่งให้อัตราผลตอบแทนของตราสารหนี้ปรับขึ้นทุกช่วงอายุและทุกระดับ Credit Rating อย่างไรก็ดี การที่ธนาคารกลางทั่วโลกใช้นโยบายการเงินที่ตึงตัวอย่างมากทั้งปรับขึ้นอัตราดอกเบี้ยนโยบายรุนแรงและรวดเร็วพร้อมกัน ทำให้มีโอกาสเพิ่มความเสี่ยงที่เศรษฐกิจทั่วโลกจะเข้าสู่ภาวะเศรษฐกิจถดถอยมากขึ้นในปี 2566 ดังนั้น เราประเมินว่าท้ายที่สุดธนาคารกลางมีโอกาสชะลอการขึ้นอัตราดอกเบี้ยหรือลดอัตราดอกเบี้ยได้ในช่วงครึ่งปีหลังของปี 2566 - 2567 ประกอบกับตลาดรับข่าวการปรับขึ้นอัตราดอกเบี้ยไปพอสมควรแล้ว สังเกตได้จาก Fed Fund Futures ที่ชะลอตัวลงในช่วงครึ่งปีหลังของปี 2566 ดังนั้น เราจึงคงมุมมองเป็นกลางต่อตราสารหนี้ในไตรมาสที่ 4

ตราสารทางเลือก

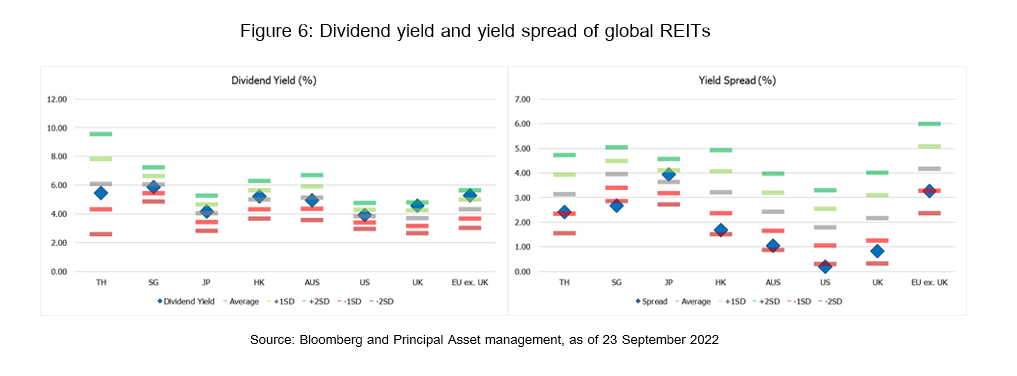

REITs เป็นอีกหนึ่งสินทรัพย์ที่ได้รับผลกระทบจากปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางทั่วโลก โดยเฉพาะในกลุ่มของประเทศที่พัฒนาแล้วและประเทศที่มีค่าเงินผูกกับค่าเงินดอลลาร์สหรัฐฯ เพราะทำให้ส่วนต่างระหว่างอัตราเงินปันผลและอัตราผลตอบแทนพันธบัตรรัฐบาลแคบลง (Figure 6) ในขณะที่อัตราเงินปันผลโดยภาพรวมอยู่ระดับค่าเฉลี่ย จึงทำให้ REITs มีความน่าสนใจน้อยลงในสายตาของนักลงทุน แต่ REITs บางประเทศยังได้ประโยชน์จากการเปิดประเทศ โดยเฉพาะในฝั่งเอเชีย เช่น ประเทศไทยและประเทศสิงคโปร์

![]() กองทุนแนะนำ

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ Principal China Equity Fund (PRINCIPAL CHEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศและจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวกโดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนักส่วนใหญ่ทั้งในกลุ่ม Financial Services, Communication Services และ Consumer Defensive

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG Principal Global Equity ESG Fund (PRINCIPAL GESG) ลงทุนผ่านกองทุน Schroder International Selection Fund Global Sustainable Growth ที่เน้นลงทุนในหุ้นคุณภาพหรือบริษัทขนาดใหญ่ที่ให้ความสำคัญกับผู้มีส่วนได้ส่วนเสียทุกภาคส่วน และสามารถสร้างผลกระทบเชิงบวกในมุมกว้าง มีธรรมาภิบาล ความรับผิดชอบต่อสังคมและสิ่งแวดล้อม (หรือที่เรียกว่า ESG) เพื่อการเติบโตของบริษัทและกำไรอย่างยั่งยืนในอนาคต

- กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ Principal Global Infrastructure Equity Fund (PRINCIPAL GIF) ลงทุนผ่านกองทุน Lazard Global Listed Infrastructure Equity Fund เน้นลงทุนในโครงสร้างพื้นฐานทั่วโลกที่ทาง Lazard ให้คำนิยามว่า Preferred Infrastructure ซึ่งหมายถึง บริษัทโครงสร้างพื้นฐานมีลักษณะกิจการที่มีความผูกขาด โครงสร้างรายได้มีสัญญาปรับขึ้นตามอัตราเงินเฟ้อ มีอายุสินทรัพย์ยาวนานและมีความเสี่ยงต่อกฎระเบียบและการเมืองต่ำ ส่งผลให้ธุรกิจมีรายได้และกำไรที่สม่ำเสมอ เป็นหลุมหลบภัยในช่วงตลาดผันผวน

4Q/2022 Principal Asset Allocation Recommendation

สัดส่วนการลงทุนที่เหมาะสม/ การจัดสรรเงินลงทุน

Principal Asset Allocation Plan

เป็นบริการการแนะนำ การจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ ต่างๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและ นำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายไตรมาส เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจาย ความเสี่ยงอย่างเหมาะสม และสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาด ส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมี ความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุน เข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายของพอร์ตการลงทุน Principal Asset Allocation Plan

คำนิยามของกลุ่มตราสารหนี้ กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income คือ กองทุนรวมตราสารหนี้ทั่วไป เน้นลงทุนในตราสารหนี้ระยะกลาง มี Portfolio Duration โดยเฉลี่ยอยู่ประมาณ 1 - 3 ปี

คำอธิบายประกอบ 5 Asset Allocation Model พอร์ตลงทุนแนะนำ

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ต่ำ” และ “ปานกลางค่อนข้างต่ำ” แนะนำให้ท่านเลือกลงทุนในกองทุนตราสารหนี้

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth”, “Global Equity”

ทั้งนี้ หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

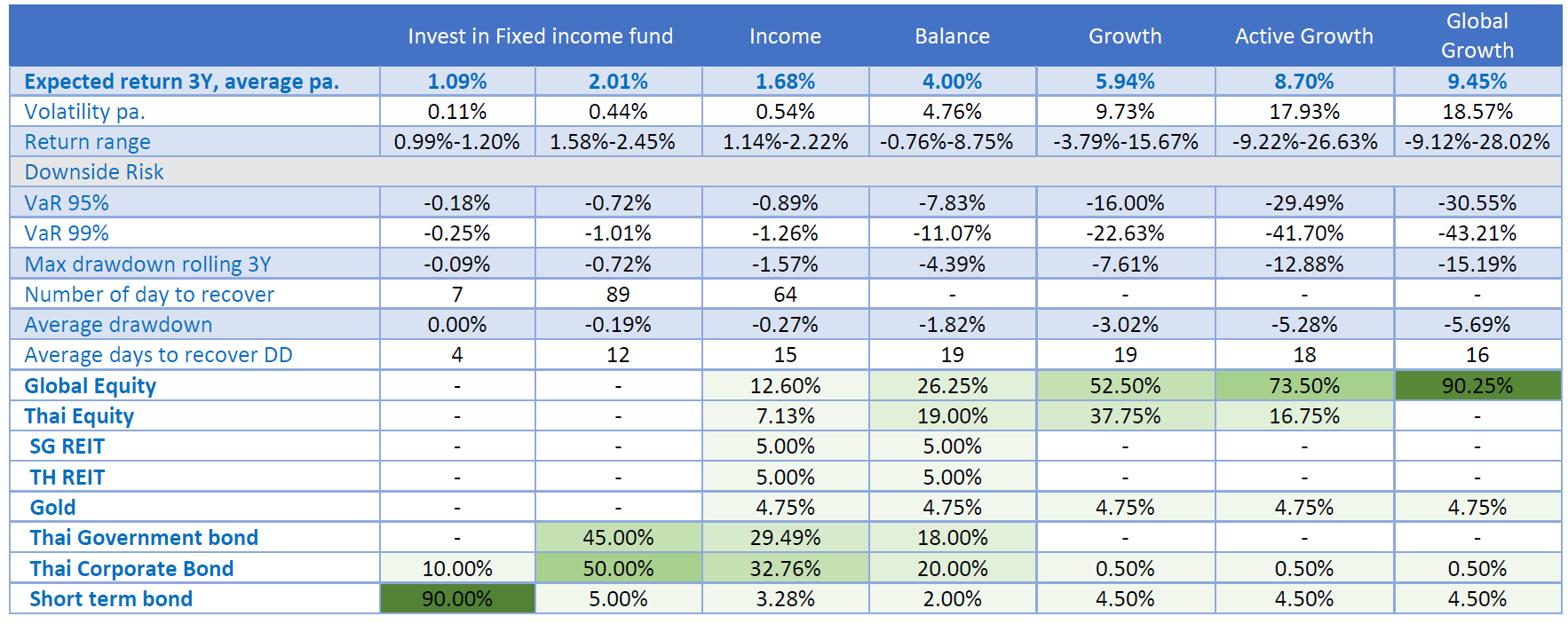

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคตExpected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ ธันวาคม 2554 ถึง ธันวาคม 2564) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

- ตราสารทุนไทย - ดัชนี SET Total Return Index

- ตราสารทุนต่างประเทศ - ดัชนี MSCI ACWI Total Return Index

- ตราสารหนี้ - ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBLc,KBANK,SCB) (25%)

- การลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs - ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

อ่าน Principal Asset Allocation Recommendation 4Q/2022 ที่นี่