เศรษฐกิจมาเลเซียโตแกร่ง 5.2% เงินเฟ้ออยู่ในระดับต่ำ หนุนลงทุนตราสารหนี้มาเลเซีย ที่ยังคงมียีลด์ระดับสูง

Image

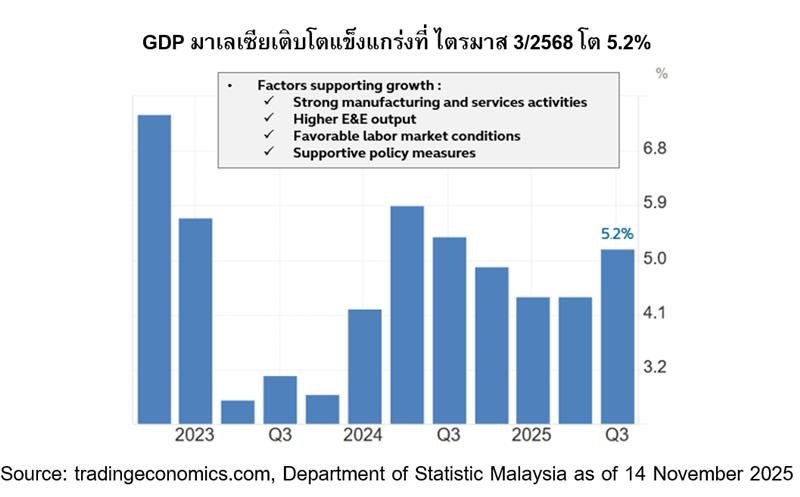

ในไตรมาส 3/2568 เศรษฐกิจของมาเลเซีย (GDP Growth) เติบโตได้แข็งแกร่งที่ 5.2% YoY สอดคล้องกับที่ทางธนาคารกลางมาเลเซีย (BNM) คาดการณ์ และถือว่าเป็นไตรมาสที่เติบโตสูงที่สุดของปีนี้ โดยได้รับแรงหนุนจากการบริโภคภายในประเทศ และการเติบโตของภาคการผลิตและการบริการ รวมถึงนโยบายกระตุ้นเศรษฐกิจของรัฐบาล โดยในอนาคตการเติบโตของเศรษฐกิจจะถูกหนุนจากความต้องการสินค้าอิเล็กทรอนิกส์ การท่องเที่ยว และการส่งออกที่กำลังฟื้นตัวเป็นหลัก โดยการเติบโตดังกล่าวสอดคล้องกับเป้าหมายการเติบโตของเศรษฐกิจทั้งปีนี้ของธนาคารกลางมาเลเซียที่ 4 – 4.8%

อีกทั้งล่าสุดธนาคารกลางมาเลเซียคงอัตราดอกเบี้ยที่ 2.75% จากการประชุมล่าสุดในเดือน พ.ย. โดย Abdul Rasheed ผู้ว่าธนาคารกลางมาเลเซียกล่าวชัดเจนว่ายังคงเหลือพื้นที่ว่างทางนโยบาย (Policy Space) สำหรับลดอัตราดอกเบี้ยในอนาคตหากจำเป็น โดยจะขึ้นอยู่กับการเติบโตของเศรษฐกิจ และเงินเฟ้อ ซึ่งล่าสุดเงินเฟ้อ (CPI) มาเลเซียของเดือนก.ย. ยังคงมีความเสถียรภาพ และอยู่ในระดับต่ำที่ 1.5% YoY ในส่วนตัวเลขเศรษฐกิจอื่น ๆ ของมาเลเซียก็เติบโตแข็งแกร่งเช่นกัน เช่น ผลผลิตภาคอุตสาหกรรม (Industrial Production) ในเดือนก.ย. ที่เติบโตถึง 5.7% YoY ซึ่งสูงกว่าที่ตลาดคาดการณ์ที่ 5.4% YoY

นอกจากนี้อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลมาเลเซียยังอยู่ในระดับสูงกว่าของไทย โดยพันธบัตรรัฐบาลมาเลเซียอายุ 10 ปีมีอัตราผลตอบแทนที่ 3.48% ในขณะที่พันธบัตรรัฐบาลไทยอายุ 10 ปีมีอัตราผลตอบแทนที่ 1.71% เท่านั้น (Source: Bloomberg as of 17 November 2025) อีกทั้ง Credit Rating พันธบัตรรัฐบาลมาเลเซียอยู่ในระดับ A- ซึ่งสูงกว่าของไทยอยู่ที่ระดับ BBB+ สะท้อนความเชื่อมั่น และเสถียรภาพการเงินที่มั่นคงกว่าไทย

จากปัจจัยดังกล่าว บลจ.พรินซิเพิล แนะนำซื้อตราสารหนี้มาเลเซียผ่าน PRINCIPAL MYRFIUH โดยกองทุนหลักเน้นลงทุนตราสารหนี้มาเลเซียทั้งพันธบัตรรัฐบาลและตราสารหนี้เอกชนคุณภาพดี ที่มีอันดับความน่าเชื่อถือ Investment grade (IG) กองทุนมีกระบวนการลงทุนที่แข็งแกร่ง โดยวิเคราะห์ทั้ง Top down และ Bottom up เพื่อสรรหาตราสารหนี้ที่มีปัจจัยพื้นฐานที่ดี ทำให้กองทุนไม่เคยเกิดเหตุ Default ในตราสารที่ลงทุนตั้งแต่ก่อตั้งมาแล้วถึง 30 ปี

ปัจจุบันกองทุนหลักมี Yield to Maturity (YTM) ที่ 3.91% Duration ที่ 4.69 ปี และมี Average Credit Quality (อันดับเครดิตเฉลี่ย) ที่ AAA to AA1 (Data as of 31 October 2025) และมีกลยุทธ์คือ Overweight ตราสารหนี้ภาคเอกชนเพื่อรับผลตอบแทนส่วนเพิ่ม โดยเน้นไปที่ตลาดแรกเป็นหลักเนื่องจาก pipeline ของผู้ออกตราสารมีคุณภาพสูง ฐานะการเงินแข็งแกร่ง และมีความเสี่ยงด้านการค้าระหว่างประเทศที่จำกัด

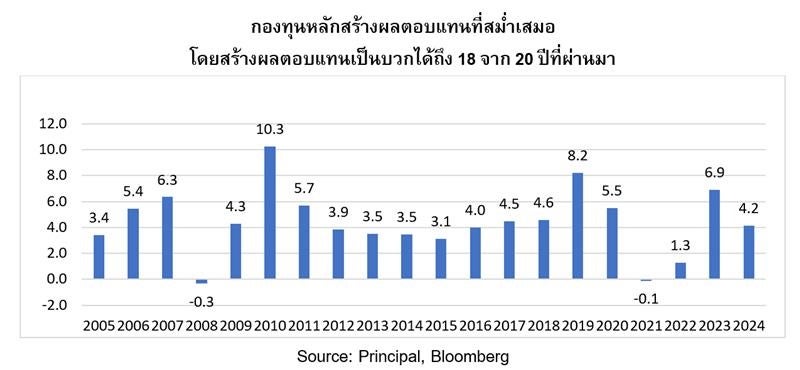

กองทุนหลัก (Principal Lifetime Bond) สามารถสร้างผลตอบแทนที่สม่ำเสมอ โดยสร้างผลตอบแทนเป็นบวกได้ถึง 18 จาก 20 ปีที่ผ่านมา ในปี 2010 กองทุนสามารถสร้างผลตอบแทนสูงสุดอยู่ที่ 10.3% และในปี 2023 ให้ผลตอบแทน ที่ 6.9% และแม้ในช่วงภาวะตลาดที่ท้าทาย เช่น วิกฤตการเงินโลกในปี 2008 กองทุนติดลบเพียง 0.3% ขณะที่ในปี 2021 ซึ่งเป็นช่วงที่อัตราดอกเบี้ยปรับตัวขึ้นอย่างรวดเร็ว กองทุนติดลบเพียง 0.1% เท่านั้น สะท้อนถึงการบริหารความเสี่ยงอย่างมีประสิทธิภาพ โดยผลตอบแทน (YTD) ในปีนี้ กองทุนปรับขึ้นได้ถึง 4.62% (Data as of 31 October 2025) โดยนักลงทุนสามารถอ้างอิงน้ำหนักการลงทุนที่เหมาะสมได้ตามพอร์ตการลงทุนแนะนำตามระดับความเสี่ยงในหน้าที่ 2 หรือคลิกที่นี่เพื่ออ่านข้อมูลเพิ่มเติม

Image

Image

Image

คำเตือน: Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความเข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

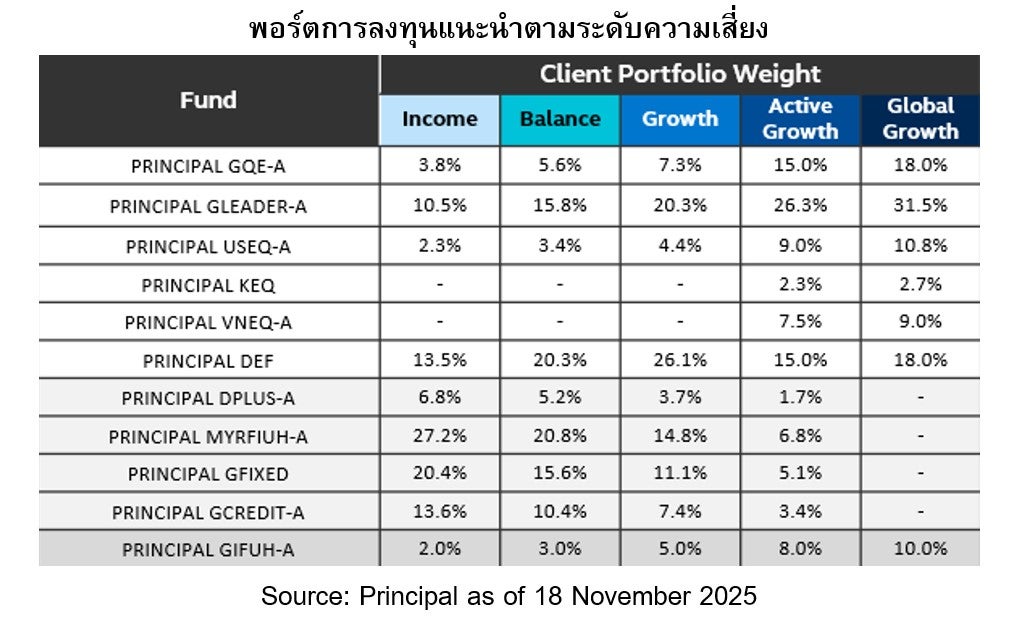

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

• สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

• สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

• สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

• ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GQE, PRINCIPAL GCREDIT, PRINCIPAL USEQ กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GLEADER และ PRINCIPAL GIFUH กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ และยุโรปผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL MYRFIUH กองทุนหลักลงทุนลงทุนกระจุกตัวในประเทศมาเลเซีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL KEQ ลงทุนกระจุกตัวในประเทศเกาหลีผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL DEF นี้มีการกระจุกตัวของการถือหน่วยการลงทุนจากบุคคลหรือกลุ่มบุคคลใดที่ถือหน่วยการลงทุนเกิน 1 ใน 3 เป็นสัดส่วนร้อยละ 75.60 (ณ วันที่ 31 ต.ค. 2568) โดยสามารถตรวจสอบข้อมูลผ่านเว็บไซด์ของบริษัทจัดการ (www.principal.th) / PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว / PRINCIPAL MYRFIUH และ PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้นกองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยนซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ /ผู้ลงทุนควรศึกษาผลการดำเนินงานของหน่วยลงทุนแต่ละชนิดของกองทุนใน https://www.principal.th/th/mutual-fundth ก่อนตัดสินใจลงทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต