Special Report: Vietnam Equity Market and Fund Update

สรุปเหตุการณ์สำคัญของตลาดหุ้นเวียดนาม (Vietnam Equity Market Update)

ตลาดหุ้นเวียดนามปรับตัวลง ผลกระทบจากปัจจัยภายนอก

ปัจจัยพื้นฐานในประเทศยังแข็งแกร่ง และมูลค่าตลาดหุ้นอยู่ในระดับที่น่าสนใจ

ดัชนี VN index ปรับตัวลดลงอย่างมีนัยในช่วงประมาณหนึ่งเดือนที่ผ่านมา จากแรงกดดันจากปัจจัยนอกประเทศ หลักๆ จากการปรับเพิ่มอัตราดอกเบี้ยของเฟดที่ต่อเนื่อง และการส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยในระดับสูงต่อไปในช่วงที่เหลือของปี 2565 ซึ่งส่งผลทำให้นักลงทุนรายย่อยในประเทศเวียดนาม (คิดเป็น 80-90% ของปริมาณการซื้อขาย) ชะลอการเข้ามาซื้อขายในตลาดหุ้น ส่งผลให้สภาพคล่องหรือมูลค่าการซื้อขายหุ้นเฉลี่ยต่อวันลดลง (ค่าเฉลี่ยในรอบ 1 เดือนย้อนหลัง ต่ำกว่า 35% เทียบค่าเฉลี่ย 1 ปี) นอกจากนี้ธนาคารกลางเวียดนาม (SBV) มีมติปรับขึ้นอัตราดอกเบี้ยที่ระดับ 1% มากกว่าที่ตลาดคาดการณ์ที่ 0.5% เพื่อรักษาเสถียรภาพของค่าเงินดองให้อยู่ในระดับที่เหมาะสมต่อการนำเข้าและการส่งออก รวมถึงการควบคุมเงินเฟ้อ (อัตราแลกเปลี่ยนเป็นส่วนหนึ่งของการคำนวณต้นทุนการผลิตไฟฟ้า) ซึ่งถือเป็นอีกหนึ่งปัจจัยที่กดดันตลาดในระยะสั้นเช่นกัน อย่างไรก็ตาม SBV ยังไม่ได้ส่งสัญญาณการใช้นโยบายการเงินตึงตัวที่รุนแรง โดยยังขอความร่วมมือธนาคารพาณิชย์ให้ไม่เร่งขึ้นดอกเบี้ยเงินกู้ โดยยังคงเป้าหมายการเติบโตของสินเชื่อปี 2565 ที่ 14%

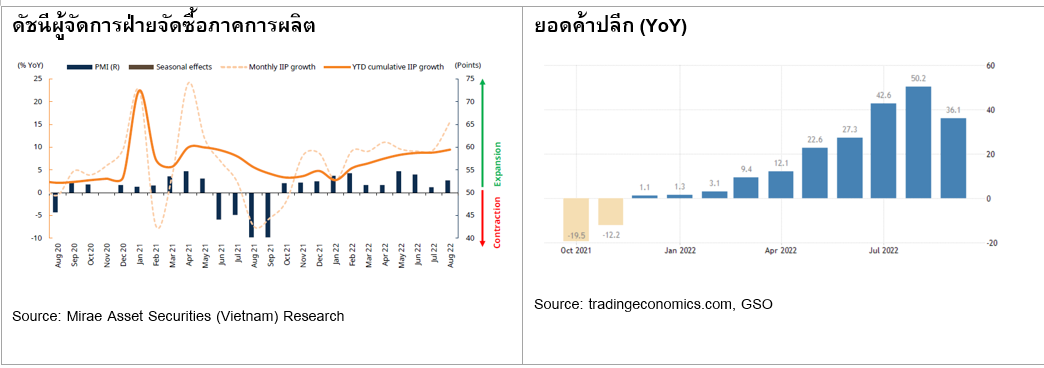

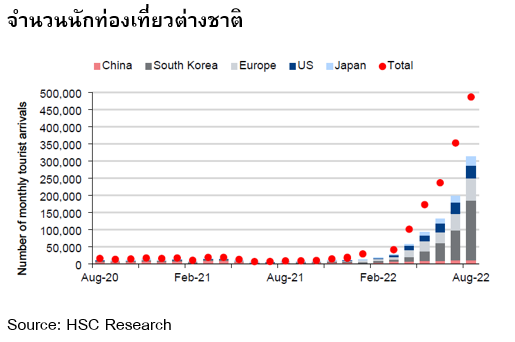

ขณะที่เศรษฐกิจของเวียดนามยังมีแนวโน้มเติบโตแข็งแกร่ง จากตัวเลขเศรษฐกิจที่อยู่ในระดับดีมาก ไม่ว่าจะเป็นดัชนี PMI ที่อยู่เหนือระดับ 50 (แสดงการขยายตัวของเศรษฐกิจ) ติดต่อกัน 11 เดือน ยอดค้าปลีกที่ฟื้นตัวโดดเด่น ขยายตัวต่อเนื่อง 10 เดือน สิ้นสุดเดือนกันยายน 2565 จากภาคการท่องเที่ยว โรงแรม และร้านอาหาร หรือจำนวนนักท่องเที่ยวที่เติบโตอย่างก้าวกระโดดตั้งแต่การเปิดประเทศรับนักท่องเที่ยวในช่วงกลางเดือนมีนาคม 2565 โดยในเดือนสิงหาคม 2565 มีนักท่องเที่ยวเดินทางมาที่ประเทศเวียดนามประมาณ 500,000 คน ซึ่งยังเติบโตได้อีกมาก เนื่องจากในภาวะสถานการณ์ปกติเวียดนามมีนักท่องเที่ยวประมาณ 1,000,000-2,000,000 คนต่อเดือน (อุตสาหกรรมท่องเที่ยวคิดเป็นประมาณ 12% ของ GDP ในปี 2562 ก่อนเกิด COVID-19) ขณะที่อัตราเงินเฟ้อของเวียดนามยังอยู่ในระดับเป้าหมายของธนาคารกลางที่ 4% โดยในเดือนกันยายน 2565 เพิ่มขึ้น 3.94% YoY เพิ่มขึ้น 0.4% จากเดือนสิงหาคม 2565 เนื่องจากการปรับตัวขึ้นของราคาสินค้าอุปโภคบริโภคและค่าเทอม

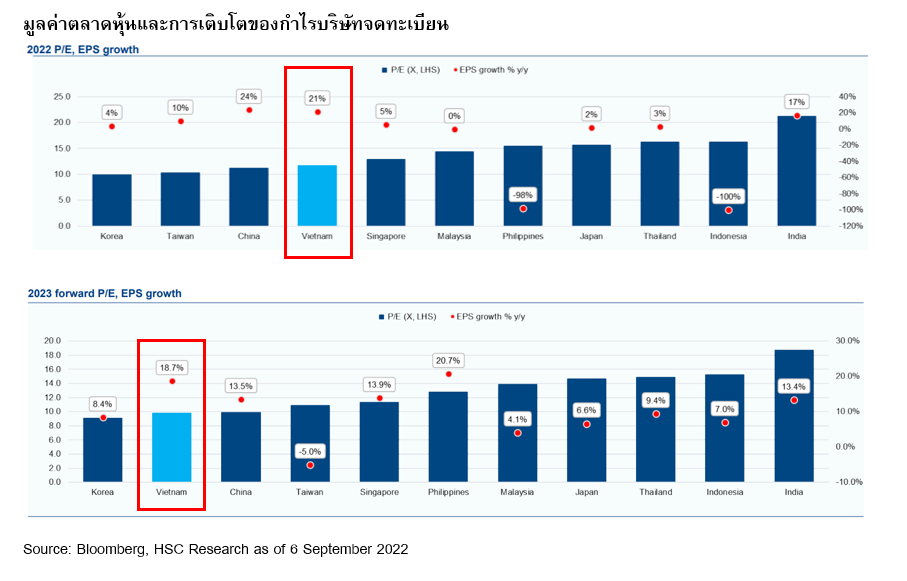

ในด้านมูลค่าของตลาดหุ้นเวียดนาม ถือว่าอยู่ในระดับที่น่าสนใจ เมื่อพิจารณาจาก P/E ratio ที่ประมาณ 10-12 เท่า ในปี 2022-2023 ซึ่งโดยรวมต่ำกว่าของประเทศในแถบเอเชีย และมีการคาดการณ์อัตราการเติบโตของกำไร (EPS growth) ที่ประมาณ 18-21% ซึ่งถือว่าสูงกว่าประเทศอื่นๆ ในเอเชีย ขณะที่เวียดนามเป็นประเทศที่ได้รับประโยชน์จากกระแสการทวนกระแสโลกาภิวัตน์ (deglobalization) จะมีความเข้มข้นมากขึ้น และทำให้ห่วงโซ่อุปทานโลกเปลี่ยนแปลงอย่างรวดเร็ว โดยในช่วง 2 ปีที่ผ่านมา เราได้เห็นหลายประเทศใช้นโยบายแบบเน้นตนเอง (inward-looking policy) หรือปกป้องทางการค้า (protectionism) เราจึงได้เห็นเทรนด์การกระจายฐานการผลิตไปตามประเทศต่างๆ ในเอเชีย หนึ่งในกลุ่มสินค้าที่เวียดนามได้ประโยชน์มากที่สุดคือกลุ่มอิเล็กทรอนิกส์ โดยสัดส่วนการส่งออกในสินค้ากลุ่มนี้เพิ่มขึ้นจาก 14% เป็น 38% ในระยะ 10 ปีที่ผ่านมา

มุมมองและคำแนะนำการลงทุน

“ทยอยซื้อสะสม” ราคาดัชนียังไม่สะท้อนปัจจัยพื้นฐานที่แข็งแกร่งในประเทศ

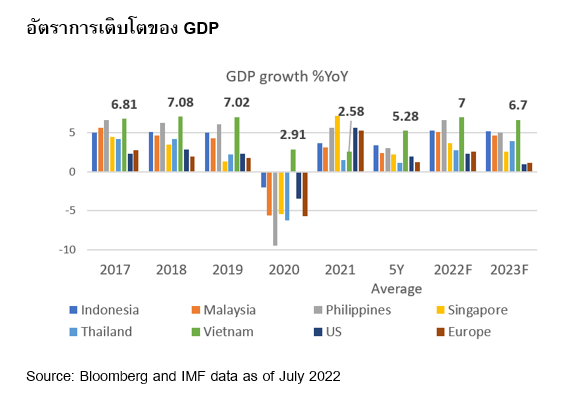

บลจ.พรินซิเพิล มองว่าการที่ดัชนี VN Index ปรับตัวลงมานั้น จะช่วยเปิดโอกาสให้นักลงทุนทยอยซื้อสะสมกองทุนหุ้นเวียดนามได้ โดยการลงทุนระยะยาวในตลาดหุ้นเวียดนามถือว่าน่าสนใจ เนื่องจากตัวเลขทางเศรษฐกิจที่ยังคงแข็งแกร่ง มูลค่าตลาดหุ้นที่ไม่แพงเมื่อเทียบกับการเติบโตของกำไร ส่วนการคาดการณ์การเติบโตของ GDP ในปี 2565 และ 2566 จะอยู่ที่ 7.0% และ 6.7% ตามลำดับ (อ้างอิง IMF) ซึ่งโดดเด่นกว่าประเทศในภูมิภาค (Chart ด้านล่าง) โดยล่าสุดการประกาศ GDP สำหรับไตรมาส 3 ปี 2565 เติบโต 13.67% จากฐานต่ำช่วงเดียวกันของปีก่อน แต่ยังสะท้อนต่อการเติบโตที่ดีอย่างต่อเนื่อง โดยเฉพาะในส่วนภาคบริการ

อย่างไรก็ตามระยะสั้นตลาด ยังอาจมีความผันผวนต่อเนื่องได้จากปัจจัยภายนอกและนักลงทุนต่างชาติอาจชะลอการลงทุน เพื่อหลีกเลี่ยงการขาดทุนจากอัตราแลกเปลี่ยน (จาก Dollar Index ที่ปรับตัวขึ้นต่อเนื่อง - ปกติจะกดดันตลาดหุ้น Emerging Market และ Frontier Market) ดังนั้นผู้ลงทุนควรเน้นลงทุนระยะยาวและสามารถยอมรับต่อความผันผวนในระยะสั้นที่เกิดขึ้นได้

ปัจจุบัน บลจ.พรินซิเพิล มีสองกองทุนหุ้นเวียดนาม โดยกองแรก: กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ) จะมุ่งเน้นลงทุนในบริษัทในตลาดหลักทรัพย์เวียดนามหรือมีธุรกิจหลักในประเทศเวียดนามที่มีขนาดใหญ่ และเชื่อว่ามีศักยภาพในการเติบโตในอนาคตตอบรับตามการเติบโตทางเศรษฐกิจของประเทศ กองที่สอง: กองทุนเปิดพรินซิเพิล เวียดนาม ไทย ออพพอร์ทูนิตี้ (PRINCIPAL VTOPP) จะลงทุนในบริษัทที่ทำธุรกิจในประเทศเวียดนามหรือเกี่ยวข้องกับประเทศเวียดนาม โดยบริษัทเหล่านี้สามารถเป็นบริษัทที่จดทะเบียนในตลาดต่างประเทศ เช่น ไทย สหรัฐฯ และอื่นๆ ปัจจุบันมีสัดส่วนการลงทุนหุ้นเวียดนาม 70% หุ้นไทย 30% (ให้น้ำหนักสูงไปทางตลาดหุ้นเวียดนาม เนื่องจากคาดว่ามี upside ที่น่าสนใจกว่าเมื่อประเมินจาก valuation และ EPS growth)

กลยุทธ์การปรับพอร์ตของทั้งสองกองจะเน้นเลือกหุ้นคุณภาพและหุ้นที่อาจทำการลงทุนในระยะสั้นจากการที่ตลาดปรับตัวลง จะเน้นกลุ่ม defensive โดยเฉพาะกลุ่ม Consumer ซึ่งเกี่ยวข้องกับการอุปโภค-บริโภคในประเทศซึ่งยังแข็งแกร่ง ดังนั้นการลงทุนในกลุ่มนี้น่าจะช่วยลดความผันผวนจากปัจจัยภายนอกได้ และมีมุมมองระมัดระวังต่อกลุ่มอสังหาริมทรัพย์ โดยเน้นเลือกลงทุนเฉพาะบริษัทที่มีงบดุลแข็งแกร่ง และมีอัตราส่วนหนี้สินต่อทุนต่ำ ส่วนแนวทางระยะยาวทางผู้จัดการกองทุนจะคัดสรรเลือกหุ้นแบบ Bottom-Up โดยมีการทำบทวิเคราะห์ภายใน และทำการเยี่ยมชมบริษัทที่ลงทุนอย่างน้อย 1 ครั้งต่อปี และมีผู้ช่วยผู้จัดการกองทุนที่สามารถพูดอ่านเขียนภาษาเวียดนามได้ซึ่งสร้างโอกาสการเข้าถึงข้อมูลของบริษัทที่มีความโดดเด่นและแข็งแกร่งได้

อ่าน Special Report: Vietnam Equity Market and Fund Update

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL VNEQ และ PRINCIPAL VTOPP ลงทุนกระจุกตัวในประเทศเวียดนามผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / ผู้ลงทุนควรศึกษาผลการดำเนินงานของหน่วยลงทุนแต่ละชนิดของกองทุน PRINCIPAL VNEQ และ PRINCIPAL VTOPP ใน https://www.principal.th/th/mutual-fundth ก่อนตัดสินใจลงทุน / กองทุนอาจใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) โดยขึ้นอยู่กับดุลยพินิจของ ผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจได้รับกำไร หรือขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืน ต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต