CIO View: เดือนสิงหาคม 2568

Image

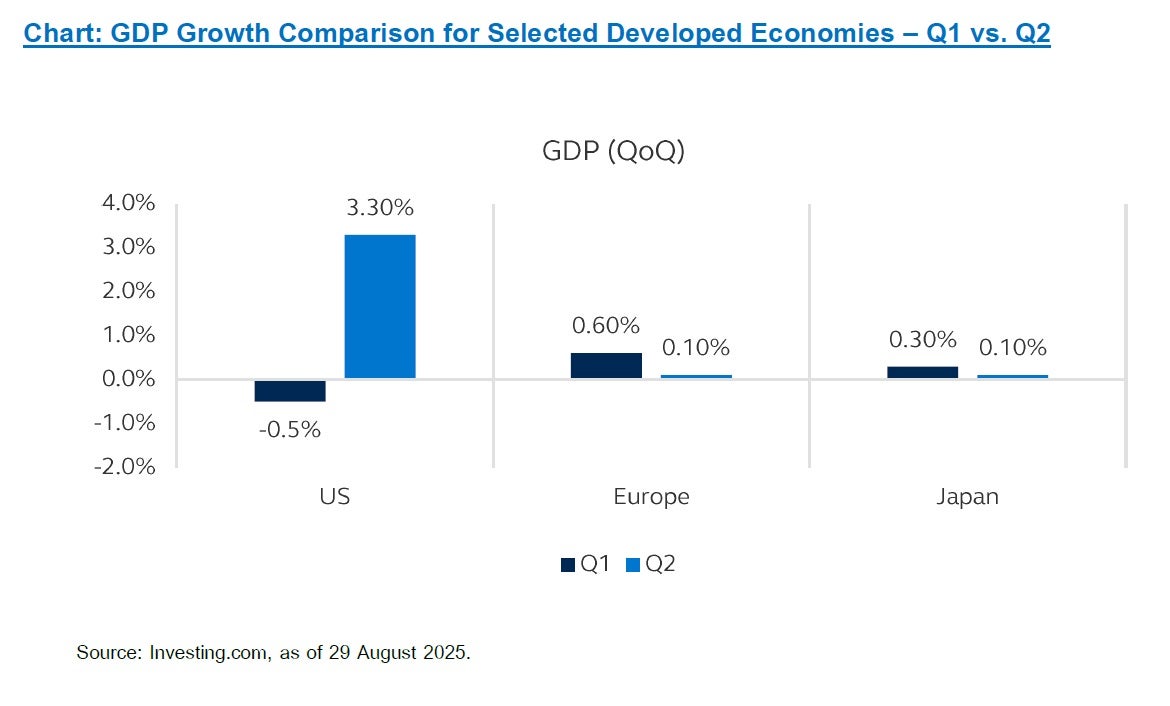

เริ่มต้นด้วยภาพรวมเศรษฐกิจของประเทศหลักกันก่อน เศรษฐกิจสหรัฐฯ ในไตรมาสที่ 2 ขยายตัว 3.3% สูงกว่าที่ตลาดคาดการณ์ที่ 3.0% และฟื้นตัวอย่างชัดเจนจากการหดตัว -0.5% ในไตรมาสแรก ปัจจัยหลักที่สนับสนุนการเติบโต GDP ในไตรมาสนี้มาจากการชะลอตัวของการนำเข้าอย่างมีนัยสำคัญ หลังจากที่มูลค่าการนำเข้าในไตรมาสแรกเร่งตัวขึ้นอย่างรวดเร็ว ซึ่งเป็นปัจจัยที่กดดันต่อการเติบโตทางเศรษฐกิจในช่วงเวลาดังกล่าว อย่างไรก็ตาม ในไตรมาสที่ 2 แนวโน้มดังกล่าวได้เปลี่ยนทิศทาง โดยภาคธุรกิจเลือกใช้สินค้าคงคลังที่มีอยู่แทนการนำเข้าสินค้าเพิ่มเติม ส่งผลให้ภาพรวมการนำเข้าปรับลดลง และกลายเป็นแรงหนุนต่อการฟื้นตัวของเศรษฐกิจในภาพรวม การบริโภคภาคครัวเรือน ซึ่งคิดเป็นสัดส่วนประมาณ 70% ของ GDP ปรับตัวเพิ่มขึ้นในไตรมาสที่ 2 ด้วยเช่นเดียวกัน โดยขยายตัวที่ 1.4% จาก 0.5% ในไตรมาสแรก อย่างไรก็ตามหากเปรียบเทียบกับในอดีต การเติบโตของภาคครัวเรือนใน 2 ไตรมาสนี้ ยังคงอยู่อยู่ในระดับต่ำที่สุดนับตั้งแต่ช่วงโควิด-19 ทางฝั่งของการใช้จ่ายภาคธุรกิจในไตรมาส 2 ชะลอตัวลงอย่างมีนัยสำคัญโดยลดลงจาก 10.3% เหลือเพียง 1.9% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา สะท้อนถึงการปรับฐานจากการเร่งใช้จ่ายในช่วงต้นปี ซึ่งเป็นการเปลี่ยนผ่านกลับสู่ระดับที่สมดุลมากขึ้น ในส่วนของตลาดแรงงานสหรัฐฯ ส่งสัญญาณการปลี่ยนแปลง โดยตัวเลขการจ้างงานในเดือนกรกฎาคมออกมาต่ำกว่าคาด และข้อมูลการจ้างงานนอกภาคเกษตรในสองเดือนก่อนหน้านั้นถูกปรับลดลงรวมกว่า 258,000 ตำแหน่ง สัญญาณล่าสุดของการชะลอตัวในตลาดแรงงานสหรัฐฯ ทำให้เกิดการถกเถียงอย่างกว้างขวางเกี่ยวกับทิศทางของเศรษฐกิจสหรัฐฯ และแนวทางการดำเนินนโยบายการเงินของเฟดในระยะต่อไป พร้อมทั้งเพิ่มแรงกดดันต่อบรรยากาศการลงทุน ซึ่งเดิมก็มีความผันผวนจากผลของการประกาศมาตรการภาษีนำเข้า ภายใต้บริบทดังกล่าว ความเป็นไปได้ที่เฟดจะปรับลดอัตราดอกเบี้ยในการประชุมเดือนกันยายนจึงเพิ่มขึ้นอย่างมีนัยสำคัญ สะท้อนความวิตกกังวลของตลาดว่า เฟดอาจตอบสนองต่อสัญญาณเศรษฐกิจที่อ่อนแอช้ากว่าที่ควรจะเป็น

ทางฝั่งยุโรป เศรษฐกิจยูโรโซนในไตรมาส 2 ขยายตัวเพียง 0.1% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งเป็นอัตราการเติบโตต่ำที่สุดนับตั้งแต่ไตรมาส 4 ปี 2023 และชะลอลงจาก 0.6% ในไตรมาสแรก การชะลอตัวนี้เกิดขึ้นเป็นผลจากการเร่งนำเข้าสินค้าก่อนมาตรการภาษีในไตรมาสแรก ขณะที่ความไม่แน่นอนเกี่ยวกับนโยบายการค้าของสหรัฐฯ ที่ยังคงยืดเยื้อ ส่งผลให้ภาคธุรกิจและผู้บริโภคในยุโรประมัดระวังมากขึ้นในการใช้จ่ายและลงทุน เมื่อแยกรายประเทศในยูโรโซน พบว่าเศรษฐกิจเยอรมนีหดตัว -0.1% (จากการขยายตัว 0.3% ในไตรมาสก่อนหน้า) อิตาลีหดตัว -0.1% (จาก 0.3%) และ ไอร์แลนด์หดตัว -1.0% (จาก 7.4%) ขณะที่ฝรั่งเศสและสเปนยังคงขยายตัวในอัตราที่เร่งขึ้น โดย GDP ของฝรั่งเศสเติบโต 0.3% (จาก 0.1%) และของสเปนเติบโต 0.7% (จาก 0.6%) ในทางกลับกันเศรษฐกิจญี่ปุ่นในไตรมาส 2 ขยายตัวอย่างแข็งแกร่งเกินคาด โดยเติบโต 0.3% เมื่อเทียบกับไตรมาสก่อนหน้า สูงกว่าการขยายตัว 0.1% ในไตรมาสแรก และดีกว่าที่ตลาดคาดการณ์ไว้ที่ 0.1% การเติบโตนี้ได้รับแรงสนับสนุนจากการส่งออกที่ยังคงทรงตัวได้ แม้จะเผชิญกับมาตรการภาษีนำเข้าสหรัฐฯ ที่เพิ่มขึ้น การบริโภคภาคเอกชน ซึ่งมีสัดส่วนมากกว่าครึ่งหนึ่งของเศรษฐกิจญี่ปุ่น ขยายตัว 0.2% ในไตรมาส 2 ซึ่งเท่ากับอัตราการเติบโตในไตรมาสก่อนหน้า ขณะที่การลงทุนภาคเอกชน ซึ่งเป็นปัจจัยขับเคลื่อนสำคัญของอุปสงค์ภายในประเทศ เติบโต 1.3% ในไตรมาสนี้ ด้านการส่งออกสุทธิมีการขยายตัว 0.3% เมื่อเทียบกับไตรมาสก่อนหน้า ฟื้นตัวจากการหดตัว -0.8% ในไตรมาสแรก การเติบโตทางเศรษฐกิจที่แข็งแกร่งเกินคาดนี้ เปิดโอกาสให้ธนาคารกลางญี่ปุ่น (BOJ) มีความยืดหยุ่นมากขึ้นในการพิจารณาปรับขึ้นอัตราดอกเบี้ยอีกครั้งภายในช่วงปลายปี

Image

ด้านพัฒนาการของนโยบายการเงิน เมื่อวันที่ 22 สิงหาคม ประธานเฟด เจอโรม พาวเวลล์ ได้กล่าวสุนทรพจน์ประจำปีต่อที่ประชุมสัมมนาประจำปีของธนาคารกลาง ณ เมืองแจ็คสันโฮล รัฐไวโอมิง โดยถ้อยแถลงส่งสัญญาณว่าเฟดมีแนวโน้มลดดอกเบี้ยในอนาคตอันใกล้ พาวเวลล์เน้นถึงความเสี่ยงที่เพิ่มขึ้นในตลาดแรงงาน แม้ว่าความกังวลเรื่องเงินเฟ้อยังคงอยู่ก็ตาม เขาระบุว่า “ทิศทางของความเสี่ยงทางเศรษฐกิจที่เปลี่ยนไป อาจทำให้จำเป็นต้องปรับเปลี่ยนท่าทีด้านนโยบายการเงิน” ถ้อยแถลงดังกล่าว ส่งผลให้ตลาดเพิ่มความคาดหวังต่อการปรับลดอัตราดอกเบี้ยในการประชุม FOMC เดือนกันยายน ปัจจัยหลักที่สนับสนุนความเป็นไปได้ในการลดอัตราดอกเบี้ย คือ การชะลอตัวของตลาดแรงงานสหรัฐฯ โดยพาวเวลล์ชี้ว่าอัตราการเติบโตของการจ้างงานได้ลดลงอย่างมีนัยสำคัญ แม้อัตราการว่างงานยังอยู่ในระดับต่ำ แต่ตัวชี้วัดอื่นเริ่มสะท้อนว่า “ความเสี่ยงด้านลบต่อการจ้างงานกำลังเพิ่มขึ้นอย่างต่อเนื่อง” ขณะเดียวกัน พาวเวลล์ยังกล่าวถึงผลกระทบจากมาตรการภาษีนำเข้าที่เพิ่มสูงขึ้น โดยยอมรับว่า ภาษีดังกล่าวเริ่มส่งผลให้ราคาสินค้าในบางหมวดปรับตัวสูงขึ้นอย่างชัดเจน อย่างไรก็ตาม พาวเวลล์ประเมินว่าผลกระทบดังกล่าวน่าจะเป็นเพียง “การปรับขึ้นราคาเพียงชั่วคราว” ไม่ใช่ปัจจัยผลักดันเงินเฟ้อในระยะยาว จึงไม่จำเป็นต้องใช้นโยบายการเงินที่เข้มงวดเพิ่มเติมในขณะนี้

ทางฝั่งยุโรป เมื่อวันที่ 20 สิงหาคม 2568 ประธานธนาคารกลางยุโรป (ECB) คริสติน ลาการ์ด กล่าวสุนทรพจน์ในที่ประชุม International Business Council ของ World Economic Forum โดยได้กล่าวถึงความเปราะบางของการฟื้นตัวทางเศรษฐกิจทั่วโลกในปัจจุบัน เธอระบุว่าแม้เศรษฐกิจของยูโรโซนจะแสดงให้เห็นถึงความสามารถในการฟื้นตัวได้ดีในช่วงที่ผ่านมา แต่ส่วนหนึ่งเกิดจากการเร่งส่งออกของภาคธุรกิจที่สั่งซื้อสินค้าล่วงหน้า ก่อนการบังคับใช้ภาษีใหม่ของสหรัฐฯ อย่างไรก็ตาม ในระยะข้างหน้า จากประมาณการของ Eurosystem เมื่อเดือนมิถุนายน คาดว่าอัตราการเติบโตจะชะลอลงในไตรมาส 3 เนื่องจากผลของการเร่งใช้จ่ายเริ่มทยอยหมดลง ในด้านนโยบายการเงิน ECB ยังคงใช้ท่าที “รอดูสถานการณ์” (wait-and-see approach) โดยคณะกรรมการให้ความสำคัญกับการประเมินผลกระทบที่ครอบคลุมจากข้อพิพาททางการค้าและความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังไม่คลี่คลาย ขณะเดียวกันเจ้าหน้าที่ของธนาคารกลางยุโรป (ECB) เตรียมนำผลกระทบจากข้อตกลงการค้าใหม่ระหว่างสหภาพยุโรปกับสหรัฐฯ ซึ่งมีการปรับเพิ่มอัตราภาษีนำเข้าสำหรับสินค้าบางประเภทจากยูโรโซนมาประเมินรวมในแนวโน้มเศรษฐกิจที่จะเผยแพร่ในเดือนกันยายนนี้

ด้านญี่ปุ่น จากรายงานสรุปความคิดเห็นของธนาคารกลางญี่ปุ่น (BOJ) ในการประชุมเดือนกรกฎาคม 2025 ระบุว่าธนาคารกลางญี่ปุ่นจำเป็นต้องใช้เวลาเพิ่มเติมอีกประมาณ 2-3 เดือนในการประเมินผลกระทบจากมาตรการภาษีของสหรัฐฯ ต่อเศรษฐกิจญี่ปุ่น โดยมีสมาชิกท่านหนึ่งแสดงความเห็นว่า ธนาคารกลางญี่ปุ่นอาจพิจารณายุติแนวทาง “รอดูสถานการณ์” (wait-and-see approach) ภายในสิ้นปีนี้ หากผลกระทบจากมาตรการภาษีของสหรัฐฯต่อเศรษฐกิจญี่ปุ่นยังคงอยู่ในระดับจำกัด

ทางธนาคารกลางจีน (PBOC) ได้จัดประชุมงานครึ่งปีเมื่อวันที่ 1 สิงหาคม เพื่อทบทวนผลการดำเนินงานในครึ่งปีแรก และกำหนดนโยบายสำหรับครึ่งปีหลัง ธนาคารกลางจีนระบุว่าจะดำเนินนโยบายการเงินแบบผ่อนคลายปานกลางอย่างเต็มที่ พร้อมเน้นเพิ่มความรอบคอบ มองไปข้างหน้า เพื่อให้มีประสิทธิภาพมากยิ่งขึ้น แนวทางดังกล่าวแสดงให้เห็นถึงความมุ่งมั่นของธนาคารกลางในการใช้เครื่องมือที่หลากหลาย โดยเฉพาะเครื่องมือเชิงโครงสร้าง เพื่อสนับสนุนการเติบโตของเศรษฐกิจอย่างต่อเนื่อง นอกจากนี้ ธนาคารกลางจีนยังมีแผนเพิ่มความเข้มข้นในการบริหารความเสี่ยงทางการเงิน และสนับสนุนเสถียรภาพของตลาดทุนและตลาดอสังหาริมทรัพย์อีกด้วย โดยเมื่อวันที่ 20 สิงหาคม ธนาคารกลางจีน ได้คงอัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ (Loan Prime Rate) ระยะเวลา 1 ปี ไว้ที่ 3.0% และอัตราดอกเบี้ยระยะเวลา 5 ปี ไว้ที่ 3.5% ซึ่งเป็นไปตามที่ตลาดคาดการณ์ไว้

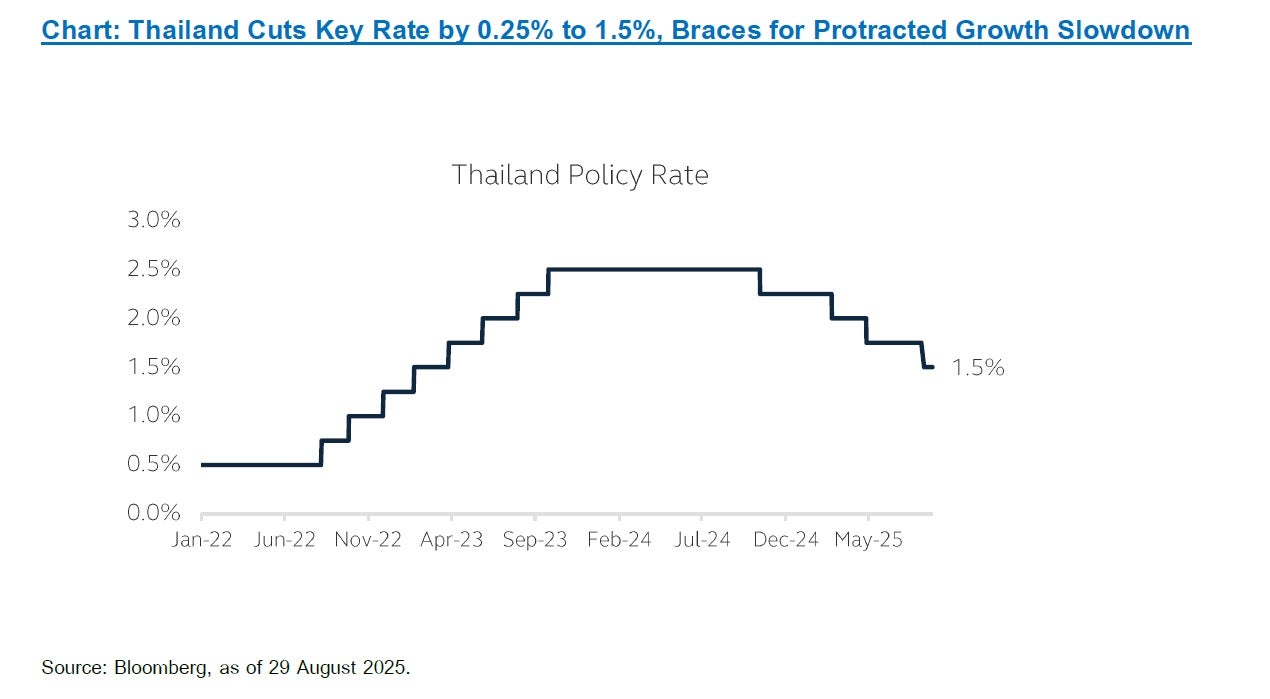

ทางฝั่งของไทยเมื่อวันที่ 13 สิงหาคม คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ ให้ลดอัตราดอกเบี้ยนโยบาย 0.25% เป็น 1.50% ต่อปี เพื่อสนับสนุนเศรษฐกิจที่ชะลอตัว ท่ามกลางแรงกดดันจากภาวะเงินเฟ้อติดลบ และผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ ในการผ่อนคลายนโยบายการเงินครั้งล่าสุด ธนาคารกลางได้ปรับลดอัตราดอกเบี้ยนโยบายรวม 4 ครั้ง คิดเป็น 1% เริ่มตั้งแต่เดือนตุลาคมปีที่ผ่านมา และตามด้วยการปรับลดในเดือนกุมภาพันธ์ เมษายน และสิงหาคมของปีนี้ โดยปรับลดครั้งละ 0.25% นายสักกะภพ พันธ์ยานุกูล เลขานุการ กนง.ระบุว่า คณะกรรมการฯ มีความเห็นว่านโยบายการเงินนั้นสามารถผ่อนคลายได้เพิ่มเติม เพื่อให้ภาวะการเงินเอื้อต่อการปรับตัวของภาคธุรกิจและช่วยบรรเทาภาระของกลุ่มเปราะบาง โดยเฉพาะ SMEs และภาคครัวเรือนที่มีรายได้น้อย ส่วนอัตราเงินเฟ้อทั่วไป (Headline Inflation) ยังคงอยู่ในระดับติดลบตั้งแต่เดือนเมษายน และต่ำกว่ากรอบเป้าหมายของธนาคารกลางที่กำหนดไว้ที่ 1–3% อย่างต่อเนื่องตลอดทั้งปีนี้ โดยคณะกรรมการยอมรับว่าเริ่มเห็นสัญญาณบ่งชี้ถึงความเปราะบางในภาวะเศรษฐกิจเพิ่มมากขึ้น ทั้งนี้ธนาคารแห่งประเทศไทยคาดการณ์ว่า เศรษฐกิจไทยจะขยายตัวที่ระดับ 2.3% ในปีนี้ และจะทบทวนประมาณการเศรษฐกิจสำหรับปี 2569 และ 2570 ในการประชุม กนง. ครั้งถัดไปในเดือนตุลาคม

Image

เมื่อวันที่ 15 สิงหาคม สภาผู้แทนราษฎรมีมติอนุมัติร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ 2569 วงเงินรวม 3.78 ล้านล้านบาท ด้วยคะแนนเห็นชอบ 257 เสียง และไม่เห็นชอบ 230 เสียง ขณะนี้ร่างงบประมาณจะถูกส่งต่อไปยังวุฒิสภาเพื่อพิจารณาตามขั้นตอน ซึ่งกำหนดให้วุฒิสภามีระยะเวลา 20 วันในการพิจารณาร่างกฎหมายดังกล่าว หลังจากนั้น ร่างงบประมาณจะต้องได้รับพระราชทานพระบรมราชานุญาตจึงจะมีผลบังคับใช้เป็นกฎหมาย โดยปีงบประมาณใหม่จะเริ่มต้นในวันที่ 1 ตุลาคม 2569 งบประมาณฉบับนี้มีเป้าหมายเพื่อเพิ่มการใช้จ่ายภาครัฐเพื่อกระตุ้นเศรษฐกิจที่กำลังเผชิญกับความท้าทายจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูง และปัญหาการค้าระหว่างประเทศ โดยงบประมาณดังกล่าวจะสนับสนุนนโยบายภาครัฐและแผนยุทธศาสตร์ชาติในหลายด้าน โดยเน้นการพัฒนาโครงสร้างพื้นฐานและเสริมสร้างศักยภาพทรัพยากรมนุษย์

ศาลรัฐธรรมนูญได้ออกหมายเรียกนางสาวแพทองธาร ชินวัตร เพื่อให้การต่อศาลในกระบวนการพิจารณาคดี โดยเธอได้เดินทางไปยังศาลเมื่อวันที่ 21 สิงหาคม เพื่อแถลงถ้อยคำตามที่ได้เตรียมไว้ นอกจากนี้ศาลยังได้เรียกพยานบุคคลอื่น ๆ เข้าร่วมการไต่สวน รวมถึงเลขาธิการสภาความมั่นคงแห่งชาติ และผู้ยื่นคำร้องในคดีนี้ สำหรับขั้นตอนถัดไปคือการแถลงปิดคดี ซึ่งศาลได้เร่งกำหนดให้มีขึ้นในวันที่ 25 สิงหาคม เร็วกว่ากำหนดเดิมที่วางไว้ในวันที่ 27 สิงหาคม เพื่อให้คณะตุลาการมีเวลาพิจารณาคดีมากขึ้นก่อนมีคำวินิจฉัยในวันที่ 29 สิงหาคม หากศาลมีคำวินิจฉัยว่าผิดจริง ตำแหน่งนายกรัฐมนตรีจะต้องเปลี่ยนมือ ซึ่งอาจนำไปสู่การเปลี่ยนแปลงผู้นำ ไม่ว่าจะเป็นจากพรรคเพื่อไทยหรือพรรคร่วมรัฐบาลอื่น ๆ และยังเพิ่มโอกาสในการจัดการเลือกตั้งใหม่ ซึ่งอาจเปิดทางให้เกิดการจัดตั้งรัฐบาลชุดใหม่ในอนาคต

จากสภาพแวดล้อมของตลาดที่เต็มไปด้วยความไม่แน่นอนในปัจจุบัน นักลงทุนต้องเผชิญกับความผันผวนที่รุนแรง ข่าวสารที่ขัดแย้งกัน และข้อมูลจำนวนมากที่ไหลเข้ามาอย่างต่อเนื่อง ซึ่งล้วนส่งผลให้การตัดสินใจลงทุนเป็นเรื่องที่ซับซ้อนและเต็มไปด้วยแรงกดดัน ความผันผวนในตลาดไม่ใช่เพียงประเด็นที่ถูกกล่าวถึงกันทั่วไป แต่เป็นความจริงที่ส่งผลกระทบต่อพอร์ตการลงทุน สภาวะอารมณ์ และเป้าหมายทางการเงินระยะยาวของนักลงทุนอย่างชัดเจน ดังนั้นการลงทุนในหลายสินทรัพย์ (Multi-Asset) จึงเป็นทางเลือกที่เหมาะสมในช่วงเวลานี้ โดยอาศัยการผสมผสานสินทรัพย์หลากหลายประเภท ไม่ว่าจะเป็นตราสารทุน ตราสารหนี้ กองทุนรวมอสังหาริมทรัพย์ และสินทรัพย์ทางเลือก เพื่อสร้างพอร์ตการลงทุนที่มีความยืดหยุ่น กระจายความเสี่ยงได้อย่างมีประสิทธิภาพ และมีศักยภาพในการรับมือกับความผันผวนของตลาดในระยะยาว เรามองว่ากลยุทธ์การลงทุนแบบ Multi-Asset ช่วยให้นักลงทุนสามารถรักษาวินัยในการลงทุน อยู่ในตลาดได้อย่างมั่นคง และมุ่งเน้นไปที่สิ่งที่สำคัญที่สุด นั่นคือการเติบโตของพอร์ตการลงทุนในระยะยาวอย่างมั่นคงและยั่งยืน

ดังนั้นเราจึงยังคงแนะนำ กองทุน Multi assets เป็นพอร์ตการลงทุนหลัก (Core Portfolio) โดยแนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) สำหรับนักลงทุนทั่วไป เนื่องจากมีการจัดสรรการลงทุนระหว่างตราสารทุนและตราสารหนี้อย่างสมดุล สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำลงมา หรือต้องการเพิ่มสัดส่วนของตราสารหนี้ แนะนำกองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) ส่วนนักลงทุนที่รับความเสี่ยงสูงหรือสนใจธีมการลงทุนที่เติบโตสูง แนะนำกองทุนเปิดพรินซิเพิล มัลติแอสเซ็ทโกลบอล (PRINCIPAL MAGLOBAL) ทั้งนี้ นักลงทุนสามารถเสริมพอร์ตการลงทุนหลักด้วยกองทุนตราสารหนี้ระดับโลก เพื่อเพิ่มความมั่นคงให้กับพอร์ตการลงทุนมากขึ้น หรือเพิ่มการลงทุนไปทางกลุ่ม Thematic Growth เพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่มที่ดีได้ สำหรับพอร์ตที่ต้องการความมั่นคง มีความ Defensive มากขึ้น

ท้ายที่สุดนี้ เราขอปิดบทความประจำเดือนด้วยคำแนะนำให้อ่านบทความการลงทุนที่น่าสนใจซึ่งเขียนโดยหนึ่งในทีมงาน Global Insights ของPrincipal Asset Management ที่สหรัฐฯ ซึ่งกล่าวถึงบทบาทสำคัญของหุ้นสหรัฐฯ ในพอร์ตการลงทุนระยะยาว แม้ปัจจุบันนักลงทุนจะให้ความสนใจเพิ่มขึ้นกับการกระจายการลงทุนไปยังตลาดต่างประเทศอื่นๆนอกสหรัฐฯ บทความนี้ชื่อ “Still exceptional: Why U.S. equity remains a cornerstone of retirement portfolios” เขียนโดย Mike Reidy และเผยแพร่เมื่อวันที่ 31 กรกฎาคมที่ผ่านมา โดยบทความได้แสดงเหตุผลว่าหุ้นสหรัฐฯ ยังคงเป็นเสาหลักสำคัญของการลงทุนเพื่อการเกษียณ แม้นักลงทุนจะหันไปให้ความสนใจตลาดต่างประเทศมากขึ้น จากระดับมูลค่าที่น่าสนใจและปัจจัยด้านอัตราแลกเปลี่ยน แต่บทความชี้ให้เห็นถึงจุดแข็งเชิงโครงสร้างของตลาดหุ้นสหรัฐฯ อาทิ ตลาดทุนที่มีความลึกซึ้ง กรอบกฎหมายที่มั่นคง และนวัตกรรมที่แข็งแกร่ง ซึ่งยังไม่มีตลาดใดเทียบได้ นอกจากนี้ ยังเน้นย้ำถึงความยืดหยุ่นในอดีตของหุ้นสหรัฐฯ ที่สามารถสร้างผลตอบแทนที่แข็งแกร่งอย่างต่อเนื่อง แม้ในช่วงเวลาที่มีความไม่แน่นอนสูง ดังนั้นสำหรับนักลงทุนที่มุ่งเน้นการสร้างความมั่งคั่งในระยะยาว การลงทุนในหุ้นสหรัฐฯ เป็นส่วนประกอบหลักของพอร์ตการลงทุน ถือเป็นทางเลือกที่เหมาะสมและรอบคอบ

ท่านสามารถอ่านบทความฉบับเต็มได้ที่:

กองทุนที่แนะนำ

Recommended Funds | Fund Information |

กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม A (PRINCIPAL MAINCOME-A) | |

กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ D (PRINCIPAL MABALANCED-D) | |

กองทุนเปิดพรินซิเพิล มัลติ แอสเซท โกลบอล A (PRINCIPAL MAGLOBAL-A) |

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน /PRINCIPAL MAGLOBALลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต