CIO’s View July 2022 ชูป้ายไฟให้หุ้นเอเชีย

CIO’s View July 2022 ชูป้ายไฟให้หุ้นเอเชีย

โดย คุณศุภกร ตุลยธัญ ประธานเจ้าหน้าที่การลงทุน

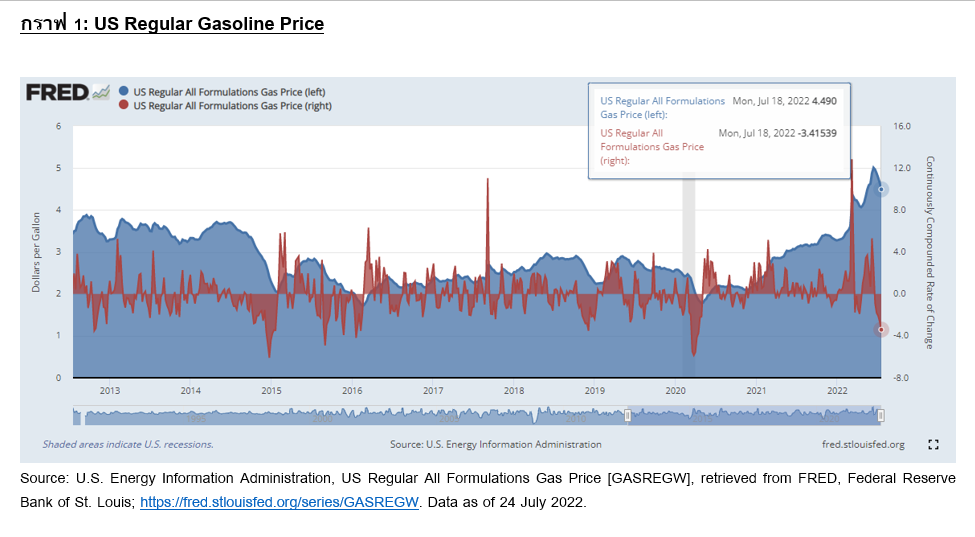

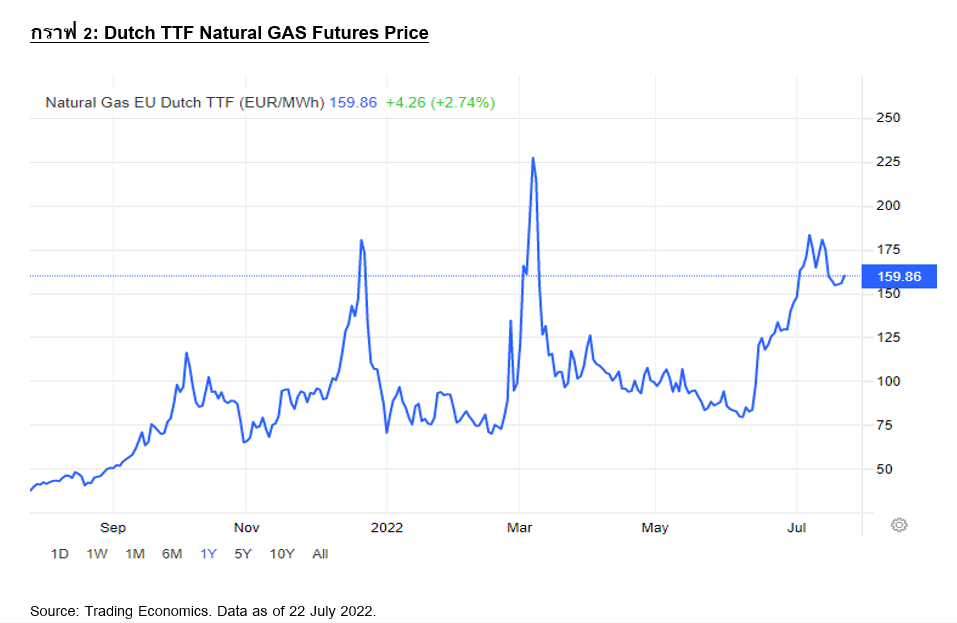

ในเดือนกรกฎาคมตัวเลขดัชนีผลสำรวจผู้จัดการฝ่ายจัดซื้อในสหรัฐฯ และยุโรปส่งสัญญาณชะลอตัวอย่างเห็นได้ชัด โดยตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อภาคอุตสาหกรรมในสหรัฐฯ ปรับตัวลดลงจาก 52.7 ในเดือนมิถุนายนมาอยู่ที่ระดับ 52.3 ในขณะที่ตัวเลขภาคการบริการปรับตัวลดลงหลุดแดนขยายตัวมาอยู่ที่ระดับ 47.0 จุด จาก 52.7 ด้านตัวเลขดัชนีผู้จัดการฝ่ายผลิตของยูโรโซนปรับตัวลดลงสู่แดนหดตัวที่ 49.6 จาก 51.0 ในขณะที่ตัวเลขภาคการบริการคาบเส้นที่ระดับ 50.6 ปรับตัวลดลงจาก 53.0 ในเดือนมิถุนายน ตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อที่ออกมาสะท้อนให้เห็นว่าเศรษฐกิจของกลุ่มประเทศพัฒนาแล้วกำลังมีแนวโน้มชะลอตัวลงซึ่งอาจส่งผลให้มีแรงกดดันจากการเร่งตัวของอัตราเงินเฟ้อน้อยลงในอนาคตอันใกล้ อย่างไรก็ตามตัวเลขเงินเฟ้อในเดือนมิถุนายนของสหรัฐฯ ยังคงไม่แสดงให้เห็นถึงสัญญาณของการปรับตัวลดลงตามที่นักวิเคราะห์ส่วนใหญ่เฝ้ารอ โดยอัตราเงินเฟ้อทั่วไปเดือนมิถุนายนของสหรัฐฯ ปรับตัวเพิ่มขึ้นสูงเป็นประวัติการณ์อีกครั้งที่ 9.1% y/y ในขณะที่อัตราเงินเฟ้อพื้นฐานปรับตัวลดลงจากจุดสูงสุดที่ 6.5% y/y ในเดือนมีนาคม มาอยู่ที่ 5.9% y/y ด้านยุโรปจะมีการประกาศตัวเลขอัตราเงินเฟ้อของเดือนกรกฎาคมในเดือนหน้า อย่างไรก็ตามตัวเลขเงินเฟ้อทั่วเดือนมิถุนายนยังคงเร่งตัวขึ้นมาอยู่ที่ระดับ 8.6% y/y จาก 8.1% ในเดือนพฤษภาคม ในขณะที่อัตราเงินเฟ้อพื้นฐานปรับตัวลดลงเล็กน้อยมาอยู่ที่ระดับ 3.7% y/y จาก 3.8% y/y โดยในเดือนที่ผ่านมาสัดส่วนของราคาพลังงานในองค์ประกอบของอัตราเงินเฟ้อทั้งในสหรัฐฯ และยุโรปเพิ่มขึ้นอย่างน่าตกใจถึง 41.6% y/y และ 42.0% y/y ตามลำดับ อย่างไรก็ตามราคาน้ำมันหน้าปั๊มของสหรัฐฯ (All Formulations Gas Price) ที่ปรับตัวลงมาอยู่ที่ระดับ 4.49 ดอลล่าร์ต่อแกลอน (กราฟ 1: US Regular Gasoline Price) ซึ่งเป็นการปรับตัวลดลงติดกันเป็นสัปดาห์ที่ 5 อาจเป็นข่าวดีที่จะช่วยบรรเทาความร้อนแรงของอัตราเงินเฟ้อสหรัฐฯ ในช่วง 3 เดือนข้างหน้าได้เล็กน้อย ในทางกลับกันราคาก๊าซธรรมชาติในยุโปรที่ยังคงอยู่ในระดับที่สูงถึง 160 ยูโรต่อเมกะวัตต์-ชั่วโมง (MWh) (กราฟ 2: Dutch TTF Natural GAS Futures Price) อาจจะยังเป็นปัจจัยที่สะท้อนว่าอัตราเงินเฟ้อในยุโรปจะยังคงเร่งตัวต่อไปอีกในช่วง 3 เดือนข้างหน้า

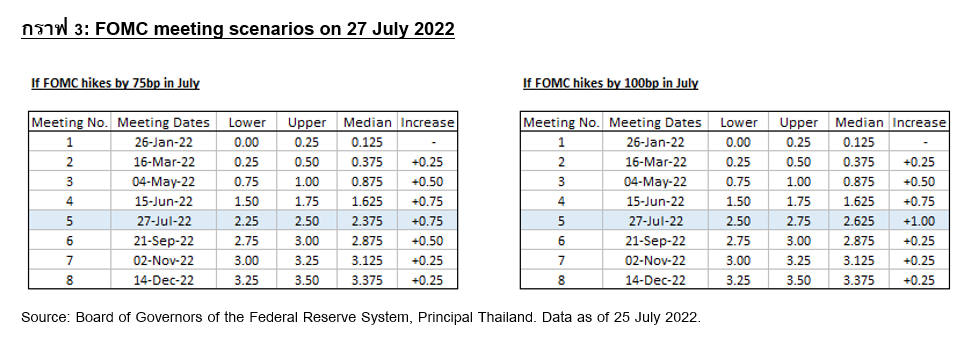

ทั้งนี้เมื่อย้อนกลับไปดูการประชุมของคณะกรรมการนโยบายการเงินสหรัฐฯ (FOMC) ในเดือนมิถุนายนที่ผ่านมาได้มีการปรับประมาณการอัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2022 มาอยู่ที่ 3.4% ในขณะที่คงเป้าหมายอัตราดอกเบี้ยระยะยาว (หรือ เป้าหมายอัตราเงินเฟ้อ) ที่ 2.5% ซึ่งหากในการประชุม FOMC ของวันที่ 27 กรกฎาคมที่จะถึงนี้เป็นไปตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ คณะกรรมการฯ จะปรับขึ้นอัตราดอกเบี้ยอีก 0.75% มาอยู่ที่ระดับ 2.5% ซึ่งเท่ากับเป้าหมายอัตราดอกเบี้ยที่ Fed ได้มีการคาดการณ์เอาไว้ใน dot plot อย่างไรก็ตามการปรับขึ้นอัตราดอกเบี้ยที่สูงกว่าที่ตลาดคาดของ ECB ในช่วงสัปดาห์ที่ผ่านมา (ซึ่งเราจะกล่าวถึงภายหลัง) ได้ตอกย้ำว่ายังคงมีความเป็นไปได้ที่ Fed จะปรับขึ้นอัตราดอกเบี้ยมากกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ โดยเฉพาะอย่างยิ่งเมื่ออัตราเงินเฟ้อยังคงมีความร้อนแรงอยู่ ทั้งนี้หาก Fed ตัดสินในปรับขึ้นอัตราดอกเบี้ย 1% ในการประชุมครั้งนี้ จะส่งผลให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ขยับเข้าสู่ภาพของอัตราดอกเบี้ยแบบตึงตัว (Restrictive Territory) ตั้งแต่สัปดาห์หน้า (กราฟ 3: FOMC meeting scenarios on 27 July 2022) การประชุมของ FOMC รอบเดือนกรกฎาคมนี้มีความสำคัญค่อนข้างมาก เนื่องจากเมื่ออัตราดอกเบี้ยนโยบายอยู่ในระดับที่เท่ากับ หรือสูงกว่าเป้าหมายอัตราดอกเบี้ยระยะยาวเล็กน้อยแล้วในสัปดาห์นี้ เราคาดว่า Fed จะปรับขึ้นอัตราดอกเบี้ยในอัตราที่น้อยลงในการประชุมอีก 3 ครั้งที่เหลือของปี ซึ่งอาจจะเป็นครั้งละ 0.25% หาก Fed ยังคงมองเป้าหมายอัตราดอกเบี้ย ณ สิ้นปี 2022 ที่ 3.50%

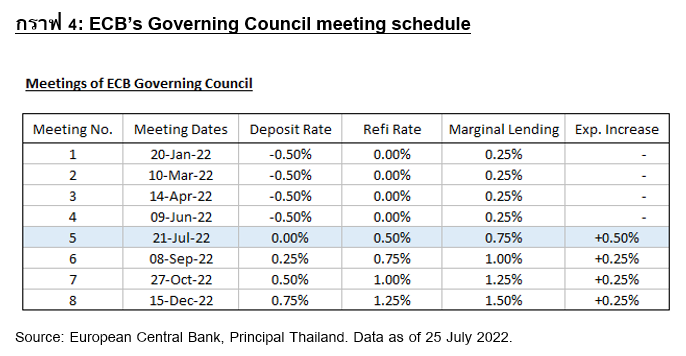

ด้านธนาคารกลางยุโรปได้ปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 11 ปี นับตั้งแต่ปี 2011 สูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 0.25% โดยอัตราดอกเบี้ยเงินฝาก (Deposit Rate) อัตราดอกเบี้ย Refinance และ Marginal Lending Facility Rate ที่ธนาคารพาณิชย์ต้องจ่ายให้กับ ECB ถูกปรับขึ้น 0.50% (กราฟ 4: ECB’s Governing Council meeting schedule) มีผลบังคับใช้ในวันที่ 27 กรกฎาคม ทำให้สหภาพยุโรปพ้นจากสภาวะอัตราดอกเบี้ยติดลบที่เกิดขึ้นตั้งแต่ปี 2014 เป็นต้นมา นอกจากนี้ ECB ยังแถลงว่าการพิจารณามาตรการและนโยบายต่างๆ ในการประชุมครั้งที่เหลือจะขึ้นอยู่กับพัฒนาการของตัวเลขเศรษฐกิจ ณ เวลานั้น ทั้งนี้เรามองว่าในการประชุมอีก 3 ครั้งที่เหลือในปีนี้ ECB จะขึ้นอัตราดอกเบี้ยครั้งละ 0.25% จากแรงกดดันของอัตราเงินเฟ้อ และการขยายตัวทางเศรษฐกิจที่มีแนวโน้มชะลอตัวลง ทั้งนี้ ECB ประกาศว่ายังคงมีความตั้งใจที่จะเข้าซื้อสินทรัพย์ที่ครบกำหนดอายุภายใต้โครงการ Asset Purchase Program (APP) ไปอีกระยะหนึ่ง ตราบใดที่ยังคงมีความจำเป็นที่จะต้องอัดฉีดสภาพคล่องเข้าสู่ระบบ และจะยังคงการเข้าซื้อสินทรัยพ์ภายใต้โครงการ Pandemic Emergency Purchase Program หรือ PEPP ไปจนถึงปี 2024 เป็นอย่างน้อย นอกจากนี้ยังไม่ออกมาตรการใหม่ชื่อว่า Transmission Protection Instrument หรือ TPI ซึ่งมีวัตถุประสงค์ในการสนับสนุนการส่งผ่านของนโยบายการเงิน โดย ECB ระบุว่าการเข้าซื้อพันธบัตรผ่านโครงการ TPI จะไม่มีการจำกัดวงเงิน และปริมาณการเข้าซื้อจะขึ้นอยู่กับความรุนแรงของความเสี่ยงต่อการส่งผ่านของนโยบายการเงิน กลายเป็นหนึ่งในเครื่องมือถาวรในการดำเนินนโยบายทางการเงินของ ECB ด้านสถานการณ์การเมืองในยุโรปในช่วงสัปดาห์ที่ผ่านมาประธานาธิบดี เซอร์จิโอ มัตตาเรลลาของอิตาลีได้ประกาศยุบสภา และเปิดให้มีการเลือกตั้งใหม่ภายหลังนายกรัฐมนตรีมาริโอ ดรากียื่นใบลาออก โดยได้กำหนดให้มีการเลือกใหม่ในวันที่ 25 กันยายนที่จะถึงนี้ ซึ่งความไม่แน่นอนทางการเมืองในอิตาลีที่เกิดขึ้นยิ่งทำให้เห็นว่าเครื่องมือทางการเงินใหม่ของ ECB อย่าง TPI จะเป็นประโยชน์อย่างมากในการจัดการความเสี่ยงที่อาจจะเกิดขึ้นจากผลกระทบของอัตราผลตอบแทนพันธบัตรอิตาลี

เมื่อวันที่ 20 กรกฎาคมที่ผ่านมา ธนาคารกลางญี่ปุ่นมีมติคงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% และคงอัตราดอกเบี้ยระยะยาวไว้ที่ 0% ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ ทั้งนี้ในคณะกรรมการฯ ได้มีการปรับตัวเลขการคาดการณ์อัตราเงินเฟ้อสำหรับปีงบประมาณที่สิ้นสุดเดือนมีนาคม 2023 ขึ้นมาอยู่ที่ 2.3% จากที่เคยคาดการณืไว้ที่ 1.90% นอกจากนี้ยังปรับประมาณการณ์สำหรับปีงบประมาณ 2024 ขึ้นมาที่ 1.4% จากเดิมที่ 1.1% อย่างไรก็ตามตัวเลขการคาดการณ์การขยายตัวของเศรษฐกิจในปีนี้ถูกปรับลดลงมาที่ 2.4% จากเดิม 2.9% โดยเป็นผลมาจากการขาดแคลนด้านอุปทาน (Supply constraints) การเร่งตัวของราคาพลังงาน และการแพร่ระบาดของเชื้อไวรัส Covid-19 อย่างไรก็ตามแม้ว่าจะมีกระแสวิพากษ์วิจารณ์ถึงความเหมาะสมของนโยบายการเงินในปัจจุบัน แต่นายคุโรดะก็ยังคงปฏิเสธที่จะปรับเปลี่ยนนโยบาย Yield Curve Control (YCC) ในปัจจุบันเพื่อที่จะแก้ไขปัญหาค่าเงินเยนที่อ่อนค่าอย่างรุนแรงรวมถึงอัตราผลตอนแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ปรับตัวเพิ่มขึ้นทะลุเพดานที่ BOJ ต้องการควบคุม โดยผู้ว่า BOJ เชื่อว่าการใช้นโยบายการเงินแบบตึงตัวเพื่อแก้ปัญหาการอ่อนค่าของค่าเงินเยนนั้นรุนแรงเกินไปและอาจส่งผลเสียอย่างร้ายแรงต่อการฟื้นตัวของเศรษฐกิจ

ในทางกลับกัน ภาพรวมต่างๆกลับดูสดใสขึ้นในฝั่งเอเชีย ปัญหาการขาดแคลนด้านอุปทานจากนโยบาย Zero-Covid ของจีนเริ่มคลี่คลายลงภายหลังหลายเมืองยกเลิกการ Lockdown ส่งผลให้ความต้องการสินค้านำเข้าในจีนเริ่มกลับมา ตัวเลขส่งออกของไต้หวันดีดตัวขึ้น 15.2% ในเดือนมิถุนายนที่ผ่านมา จาก 12.5% ในเดือนก่อนหน้า นอกจากนี้ตัวเลขคำสั่งซื้อในเดือนมิถุนายนยังปรับตัวขึ้น 9.5% จาก 6.0% ในเดือนพฤษภาคม และ -5.5% ในเดือนเมษายน ด้านตัวเลขการส่งออกของญี่ปุ่นปรับตัวเพิ่มขึ้น 19.4% จาก 15.8% ในเดือนก่อนหน้า นำโดยการส่งออกไปยังจีน สัญญาณทางเศรษฐกิจที่ดีของจีนและประเทศคู่ค้าส่งผลให้เราเริ่มมีมุมมองที่เป็นบวกต่อหุ้นจีน และหุ้นเอเชียในช่วง 2-3 เดือนที่ผ่านมา ซึ่งเราแนะนำให้นักลงทุนที่มีความสนใจเข้าลงทุนในกองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ A (PRINCIPAL CHEQ-A) กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี A (PRINCIPAL CHTECH-A) และกองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ A (PRINCIPAL APDI-A) ด้านปัญหาภาคอสังหาริมทรัพย์ของจีนที่เกิดขึ้นในขณะนี้คาดว่าจะเป็นปัจจัยที่ส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจในระยะสั้น โดยมูลค่ารวมของสินเชื่อที่อยู่อาศัยที่ได้รับผลกระทบนั้นอยู่ที่ระดับ 1 แสน 3 หมื่นล้านหยวน หรือประมาณ 2.1% ของยอดสินเชื่อที่อยู่อาศัยรวม ซึ่งเราเชื่อว่ารัฐบาลจีนจะสามารถหามาตรการเพื่อรับมือและป้องกันไม่ให้ปัญหาดังกล่าวลุกลามและส่งผลกระทบเชิงลบเป็นวงกว้างต่อเศรษฐกิจได้ ทั้งนี้คาดว่าปัญหาดังกล่าวจะส่งผลกระทบระยะสั้นต่อการฟื้นตัวของราคาที่อยู่อาศัย ความสามารถของธนาคารพาณิชย์ในการขยายปริมาณสินเชื่อ ฐานะทางการเงินของภาครัวเรือน และการบริโภคภายในประเทศ ซึ่งเราจะให้ความสำคัญและติดตามพัฒนาการของประเด็นปัญหาดังกล่าวอย่างใกล้ชิด อย่างไรก็ตามเรามองว่าการปรับตัวลงของหุ้นจีนในระยะนี้เป็นจังหวะที่ดีในการทยอยเข้าสะสม

บลจ.พรินซิเพิลขอแนะนำกองทุนดังนี้

กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ Principal China Technology Fund (PRINCIPAL CHEQ) : https://www.principal.th/en/principal/CHEQ-A

กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี Principal China Technology Fund (PRINCIPAL CHTECH) : https://www.principal.th/th/principal/CHTECH-A

กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) : https://www.principal.th/en/principal/APDI-A

ดาวน์โหลดบทความ CIO’s View July 2022 ชูป้ายไฟให้หุ้นเอเชีย คลิก