"ใส่ก่อนได้เปรียบ" เทคนิคการออมกองทุนสำรองเลี้ยงชีพที่ต้องรู้!

รู้หรือไม่ว่า..อัตราดอกเบี้ยเงินฝากในปัจจุบัน ไม่เพียงพอที่จะช่วยให้คุณเอาชนะอัตราเงินเฟ้อที่มีแต่จะพุ่งสูงขึ้นเรื่อยๆ ได้

ขณะเดียวกัน จำนวนสมาชิกในครอบครัวที่ลดลง ก็ส่งผลให้ผู้ที่เข้าสู่วัยเกษียณมีแนวโน้มต้องดูแลตัวเองในยามชรามากขึ้น

เป็นเหตุผลว่าทำไม การวางแผนการเงินในระยะยาวจนถึงวัยเกษียณจึงสำคัญ และสำคัญถึงขั้นที่ว่าควรต้องเริ่มตั้งแต่วันนี้ด้วยซ้ำ! เพื่อการบรรลุเป้าหมายในการเกษียณอย่างมีคุณภาพ

แต่หากยังไม่รู้ว่าจะเริ่มออมเงินในกองทุนสำรองเลี้ยงชีพอย่างไรดี ยังจับต้นชนปลายไม่ถูก บลจ. พรินซิเพิล มีเทคนิคการออมแบบไม่ยากมาบอก เริ่มก่อนตั้งแต่วันนี้เลย รับรองว่าได้เปรียบ!

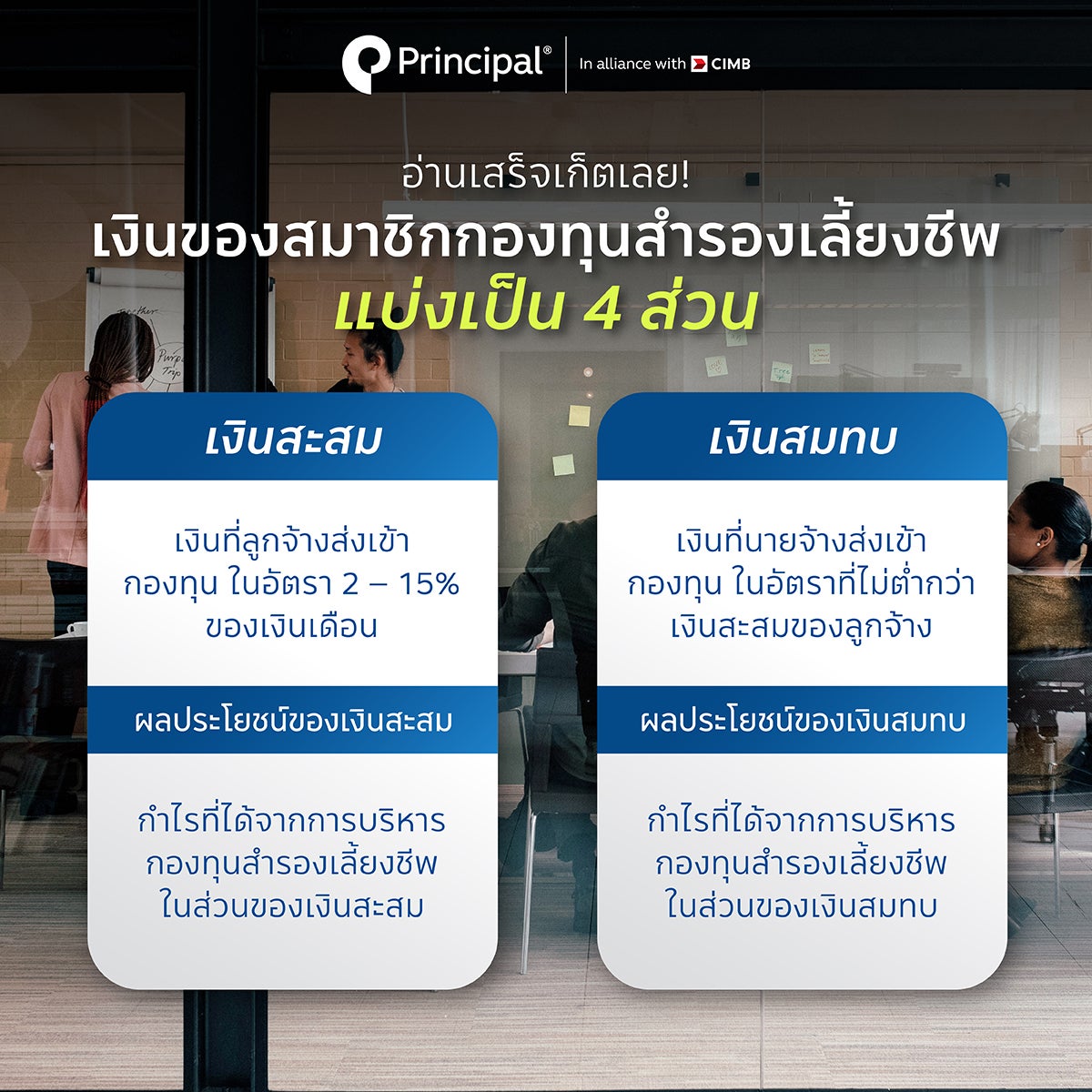

อ่านเสร็จเก็ตเลย! ก่อนเข้าสู่เทคนิคการออมในกองทุนสำรองเลี้ยงชีพ มีคำศัพท์อยู่ 4 คำที่สมาชิกกองทุน (หรือในที่นี้คือลูกจ้าง) ควรรู้จักไว้ นั่นคือการแบ่งเงินในกองทุนสำรองเลี้ยงชีพของสมาชิก ซึ่งจะแบ่งออกเป็น 4 ส่วน

- เงินสะสม: เงินที่ลูกจ้างส่งเข้ากองทุน ในอัตรา 2 – 15% ของเงินเดือน โดยเงินสะสมนี้จะถูกนำไปลงทุนเพื่อให้เงินงอกเงยมากขึ้น

- เงินสมทบ: เงินที่นายจ้างส่งเข้ากองทุน ในอัตราที่ไม่ต่ำกว่าเงินสะสมของลูกจ้าง ซึ่งก็จะขึ้นอยู่กับนโยบายของบริษัทนั้นๆ ว่าเป็นแบบคงที่ตลอดอายุงานของพนักงาน หรือจะเพิ่มให้สูงขึ้นตามอายุงาน

- ผลประโยชน์ของเงินสะสม: กำไรที่ได้จากการบริหารกองทุนสำรองเลี้ยงชีพ ในส่วนของเงินสะสม

- ผลประโยชน์ของเงินสมทบ: กำไรที่ได้จากการบริหารกองทุนสำรองเลี้ยงชีพ ในส่วนของเงินสมทบ

โดยเมื่อสิ้นสุดการเป็นสมาชิกกองทุน ลูกจ้างจะได้รับเงินสะสมและผลประโยชน์ของเงินสะสมทั้งหมด 100% บวกด้วยดอกผลที่เกิดขึ้นจากเงินออม

ส่วนเงินสมทบและผลประโยชน์ของเงินสมทบ จะแล้วแต่บริษัทว่ามีข้อกำหนดในการจ่ายเงินสมทบอย่างไร แต่ส่วนใหญ่จะได้รับเงินสมทบและผลประโยชน์จากเงินสมทบในอัตราที่มากขึ้นตามอายุงาน เพื่อจูงใจให้ลูกจ้างอยากทำงานกับบริษัทเป็นเวลานานๆ

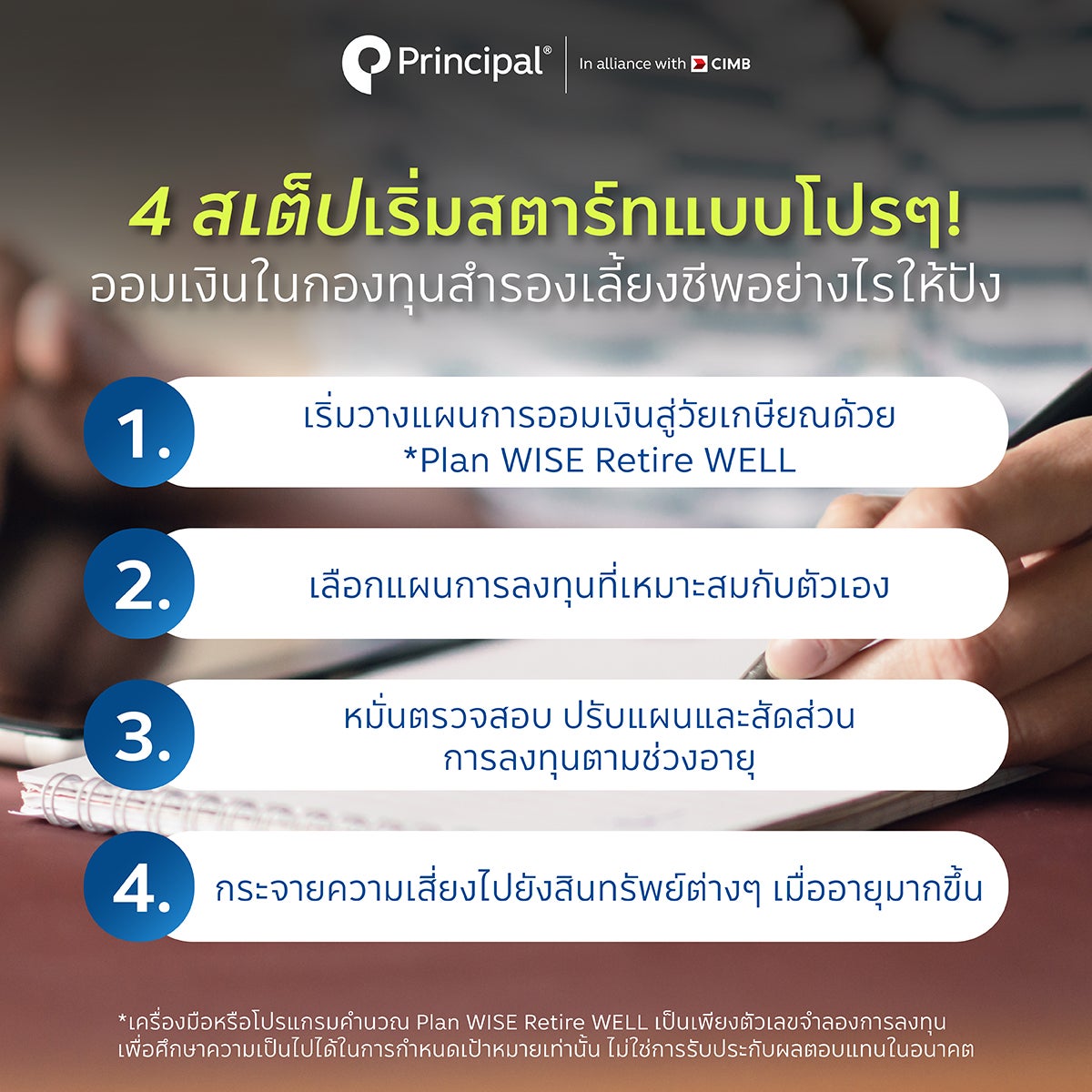

4 สเต็ปเริ่มสตาร์ทแบบโปรๆ ! ถ้าพร้อมจะออมเงินในกองทุนสำรองเลี้ยงชีพแล้ว ก็ลองทำตามสเต็ปนี้ได้เลย

1. เริ่มวางแผนการออมเงินสู่วัยเกษียณด้วย Plan WISE Retire WELL ซึ่งเป็นเครื่องมือจาก บลจ. พรินซิเพิล ช่วยให้สามารถคำนวณและวางแผนการออมเงินในกองทุนสำรองเลี้ยงชีพเพื่อวัยเกษียณแบบย่อยง่าย

เราจะรู้เลยว่าสุขภาพการเงินหลังเกษียณเป็นอย่างไร จะมีเงินเก็บพอใช้ไหม ซึ่งถ้าอยากเริ่มวางแผนการออมเงินในกองทุนสำรองเลี้ยงชีพ ก็เริ่มด้วย Plan WISE Retire WELL นี่แหละ

2. เลือกแผนการลงทุนที่เหมาะสมกับตัวเอง บลจ. พรินซิเพิล แนะนำ 2 แผน คือแผนสมดุลตามอายุ (Target Date) กับแผนสมดุลตามความเสี่ยง (Target Risk)

ถ้ายังเป็นผู้ลงทุนหน้าใหม่ ขอแนะนำให้เลือกแผนแรก Target Date หรือแผนสมดุลตามอายุเพราะผู้ลงทุนจะไม่ต้องกำหนดสัดส่วนการลงทุนเอง ผู้จัดการกองทุนจะเป็นคนดูแลให้จนถึงเกษียณ ตามความเหมาะสมของช่วงอายุ และยังมีการกระจายการลงทุนไปหลากหลายสินทรัพย์เพื่อลดความเสี่ยงให้กับพอร์ตการลงทุนและสร้างโอกาสรับผลตอบแทนมากขึ้นอีกด้วย จึงง่ายต่อผู้ลงทุนที่ไม่มีประสบการณ์และเวลาในการลงทุนมากนัก

3. หากเลือกแผน Target Risk หรือสมดุลตามความเสี่ยง อย่าลืมหมั่นตรวจสอบ ปรับแผนและสัดส่วนการลงทุนตามช่วงอายุ เนื่องจากแต่ละช่วงวัยก็มีความสามารถในการยอมรับความเสี่ยงที่ไม่เท่ากัน

เริ่มจากคิดว่าเรารับความเสี่ยงจากการลงทุนได้แค่ไหน หากยังเป็นวัยเริ่มทำงาน เงินทุนไม่มาก แต่สามารถรับความเสี่ยงที่สูงหรือรับการขาดทุนได้มากกว่าวัยอื่น ก็ควรเน้นลงทุนในสินทรัพย์ที่มีการเติบโตสูง เป็นต้น

4. Tip อีกอย่างของการลงทุนในแผน Target Risk คือ การกระจายการลงทุนไปยังสินทรัพย์ต่างๆ เพื่อลดความเสี่ยง และสร้างโอกาสในการรับผลตอบแทนเพิ่มขึ้น และเมื่ออายุมากขึ้น โดยเฉพาะเมื่อเข้าสู่วัยใกล้เกษียณที่อาจเหลือเวลาลงทุนไม่เกิน 10 ปี ก็ควรลงทุนในสินทรัพย์ที่มีความมั่นคงสูง หรือเน้นกระจายความเสี่ยงไปยังสินทรัพย์ที่มีความเสี่ยงต่ำ เพื่อเน้นรักษาเงินเก็บที่สะสมมาไม่ให้ขาดทุน

แผนการลงทุนในกองทุนสำรองเลี้ยงชีพ เลือกได้..ให้เหมาะกับตัวคุณ โดยบลจ. พรินซิเพิล มีแผนการลงทุนมาเป็นตัวเลือกให้สมาชิก 2 แผน คือ

- แผนสมดุลตามอายุ (Target Date): ผู้ลงทุนไม่ต้องกำหนดสัดส่วนการลงทุนเอง ผู้จัดการกองทุนจะเป็นคนดูแลและจัดพอร์ตให้ตั้งแต่วัยเริ่มทำงานไปจนถึงเกษียณ ตามความเหมาะสมของแต่ละช่วงอายุ จึงง่ายต่อผู้ลงทุน โดยเฉพาะคนที่อาจจะไม่มีประสบการณ์ ความรู้ หรือเวลาในการจัดสรรพอร์ตของตัวเองขนาดนั้น

- แผนสมดุลตามความเสี่ยง (Target Risk): ผู้ลงทุนสามารถเลือกนโยบายการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่รับได้ เหมาะกับผู้ที่เชี่ยวชาญการลงทุนและมีเวลาติดตามภาวะเศรษฐกิจอย่างสม่ำเสมอ

ไม่ว่าเส้นทางสู่วัยเกษียณของคุณจะอยู่อีกไกลแค่ไหน สิ่งที่สำคัญกว่าคือการเริ่มวางแผนเพื่อให้เดินไปสู่ปลายทางนั้นอย่างราบรื่น

เราขอแนะนำให้คุณเริ่มวางแผนการเงินสู่วัยเกษียณที่มีความสุขตั้งแต่วันนี้ กับกองทุนสำรองเลี้ยงชีพ จากบลจ. พรินซิเพิล ซึ่งมีแผนการลงทุนที่ตอบโจทย์ทุกช่วงวัย พร้อมให้คุณได้ลงทุนเพื่อไปถึงยังเป้าหมาย โดยมีผู้จัดการกองทุนที่มีความเชี่ยวชาญด้านการลงทุนระดับโลกช่วยดูและจัดพอร์ตให้ตลอดเส้นทาง

ดูข้อมูลกองทุนสำรองเลี้ยงชีพเพิ่มเติมได้ที่ https://www.principal.th/th/provident-fund

ติดต่อได้ที่เว็บไซต์ https://www.principal.th/ หรือโทร 02-686-9500

LINE: @PrincipalThailand หรือกด คลิก

#PrincipalThailand

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต