ลงทุนในกองทุนสำรองเลี้ยงชีพต้องสับเปลี่ยนกองทุนบ่อยแค่ไหน?

เหตุผลที่ทำให้กองทุนสำรองเลี้ยงชีพถูกยกให้เป็นเครื่องมือทางการเงินตัวหนึ่งที่เหมาะกับเป้าหมายการเกษียณอายุอย่างมากนั่นก็เพราะว่าเป็นตัวช่วยที่ทำให้สามารถลงทุนใน “ระยะยาว” ได้อย่างแท้จริง ไม่ว่าจะทยอยลงทุนแบบ Dollar-Cost Averaging (DCA) ที่ช่วยสร้างวินัยการลงทุนอย่างต่อเนื่องแบบเฉลี่ยต้นทุนได้ โดยการกำหนดเป็นงวด ๆ งวดละเท่า ๆ กัน ซึ่งโดยทั่วไปแล้วการลงทุนในกองทุนสำรองเลี้ยงชีพจะทยอยลงทุนทุกเดือนหักจากเงินเดือนที่เราได้รับในแต่ละเดือนพร้อมกับส่วนที่นายจ้างจ่าย “สมทบ” แบบอัตโนมัติ ทั้งนี้ยังมีสิทธิประโยชน์ทางด้านภาษีที่มาพร้อมเงื่อนไขที่ช่วยทำให้ลดแรงจูงใจที่จะถอนเงินจากกองทุนสำรองเลี้ยงชีพออกมาใช้ก่อนวัยเกษียณ เพราะเราจะต้องเสียภาษีส่วนที่ได้รับลดหย่อนมาพร้อมค่าปรับนั่นเอง

เมื่อพูดถึงการลงทุนระยะยาว คำถามในใจของสมาชิกหลาย ๆ คนอาจจะคิดว่าแค่เราถือลงทุนพร้อมทยอยนำเงินเข้ากองทุนสำรองเลี้ยงชีพตามแผนไปเรื่อย ๆ ก็สามารถเกษียณได้แล้วจริงหรือไม่ จำเป็นจะต้องขยับ “สับเปลี่ยน” สัดส่วนการลงทุนไปตามสภาวะตลาดหรือไม่ แล้วถ้าจำเป็นต้องสับเปลี่ยน จำเป็นต้องทำบ่อยแค่ไหนถึงจะเรียกว่าเหมาะสม

ซึ่งการสับเปลี่ยนสัดส่วนการลงทุน ส่วนใหญ่คนมักจะสับเปลี่ยนไปยังสินทรัพย์ที่มีผลตอบแทนย้อนหลังสูง ยกตัวอย่างเช่น กองทุนหุ้นมีผลตอบแทนสูง คนเลยจะ “สับเปลี่ยน” สัดส่วนการลงทุนไปยังหุ้นเพิ่มขึ้นเพื่อโอกาสในการรับผลตอบแทนที่สูง โดยหารู้ไม่ว่า อาจจะมีโอกาสที่จะขาดทุนเนื่องจากไปซื้อตอนที่ราคาปรับตัวสูงขึ้น เหล่านี้ สาเหตุเกิดจาก การตัดสินใจด้วยอารมณ์ และ ความรู้สึก โดยที่ไม่ได้คำนึงถึงปัจจัยอื่นๆ อีกทั้งอาจจะลืมคิดถึง “จุดประสงค์” ในการลงทุนกองทุนสำรองเลี้ยงชีพซึ่งเป็นการลงทุนในระยะยาว

แต่ในความเป็นจริงแล้วการสับเปลี่ยนสัดส่วนการลงทุนนั้นขึ้นอยู่กับ “ความเสี่ยงที่ยอมรับได้ (Risk Appetite)” ของแต่ละบุคคลเป็นหลัก เมื่อเราอายุมากขึ้น ยิ่งใกล้วัยเกษียณอายุมากขึ้น ก็ย่อมทำให้ความสามารถในการรับความเสี่ยงของเรายิ่งลดลง ดังนั้น ก็ควรปรับลดสัดส่วนการลงทุนสินทรัพย์เสี่ยงอย่างหุ้นลง และเพิ่มการลงทุนในสินทรัพย์ที่มีความเสี่ยงอย่างตราสารหนี้มากขึ้น ซึ่งถ้าจะตอบคำถามที่ว่าควรสับเปลี่ยนสัดส่วนการลงทุนบ่อยแค่ไหน ก็ต้องบอกว่าสับเปลี่ยนเมื่อ “ความเสี่ยงที่ยอมรับได้ (Risk Appetite)” ของเราเปลี่ยนแปลงไป เราก็ควรปรับพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงนั่นเอง

อีกหนึ่งข้อดีของการลงทุนในกองทุนสำรองเลี้ยงชีพก็คือ มี “ผู้จัดการกองทุนมืออาชีพ” คอยบริหารจัดการให้ เพียงแต่เราเลือกสัดส่วนการลงทุนที่เหมาะสมกับ “ความเสี่ยงที่ยอมรับได้ (Risk Appetite)” ของเรา จากนั้นผู้จัดการกองทุนจะทำการคัดเลือกสินทรัพย์ที่มีคุณภาพและนำเงินไปลงทุนให้กับเราตามประเภทของสินทรัพย์ไม่ว่าจะเป็นหุ้นไทย หุ้นต่างประเทศ ตราสารหนี้รวมไปถึงเงินฝาก

และสำหรับสมาชิกท่านใดที่เป็นห่วงเรื่องความผันผวนในระยะสั้น บลจ.พรินซิเพิล มีการกำหนด “กลยุทธ์การลงทุนตามสภาวะตลาด (Tactical Asset Allocation)” โดยการเพิ่มหรือลดน้ำหนักการลงทุนในแต่ละประเภทสินทรัพย์เพื่อให้สอดคล้องกับสถานการณ์ของโลกการลงทุนในระยะสั้น เพื่อให้พอร์ตการลงทุนเติบโตได้อย่างมั่นคง

ซึ่งนักลงทุนโดยทั่วไปมักจะตัดสินใจด้วย “อารมณ์ (Emotional)” เป็นหลัก ทำให้เกิดความผิดพลาดได้สูง ซึ่งจะส่งผลทำให้เกิดผลขาดทุนอย่างมหาศาลกลับมาที่พอร์ตการลงทุน แต่การปรับพอร์ตการลงทุนของผู้จัดการกองทุนจะตัดสินใจด้วย “ความเป็นเหตุเป็นผล (Rational)” จากข้อมูลทั้งหมดที่มีและการตัดสินใจลงทุนนั้นจะต้องสอดคล้องกับกลยุทธ์การลงทุน (Investment Strategy) เป็นหลักเพื่อให้มั่นใจได้ว่าสมาชิกจะได้รับประโยชน์ในระยะยาว

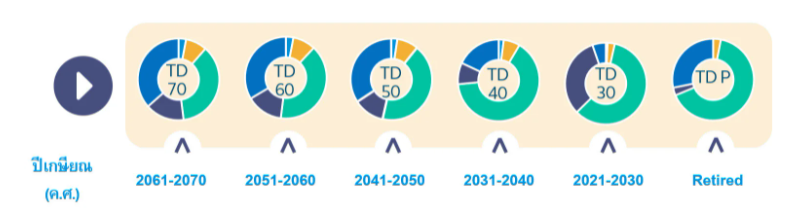

บลจ.พรินซิเพิล มีบริการ "กองทุนสำรองเลี้ยงชีพ พรินซิเพิลสมดุลตามอายุ (Principal Target Date Retirement Fund)" ที่มีนโยบายในการปรับเปลี่ยนสัดส่วนการลงทุนอัตโนมัติให้อย่างต่อเนื่อง ตามอายุที่มากขึ้น ยิ่งใกล้วัยเกษียณมากขึ้นเท่าไหร่ โดยทั่วไปแล้วความสามารถในการรับความเสี่ยงยิ่งมีโอกาสที่น้อยลงเท่านั้น ทำให้เราไม่ต้องมาคอยปรับสัดส่วนการลงทุนของเราเองอยู่ตลอดเวลา แต่ผู้จัดการกองทุนจะปรับลดสัดส่วนการลงทุนในสินทรัพย์เสี่ยงตามอายุที่เพิ่มขึ้นของเราให้โดยอัตโนมัติ

โดยหลักการคำนวณสัดส่วนการลงทุนของนโยบายการลงทุนสมดุลตามอายุ (Target Date) จะให้สมาชิกตอบคำถามหลัก 2 ข้อได้แก่

1. ปี ค.ศ. ที่ต้องการเกษียณของสมาชิก โดยสมาชิกสามารถนำ “ปีเกิด” บวกด้วยอายุเกษียณของบริษัท เช่น เกิดเมื่อปี ค.ศ. 1985 แล้วอายุเกษียณของบริษัทอยู่ที่ 55 ปี แปลว่าปีที่เกษียณของสมาชิกจะอยู่ที่ปี ค.ศ. 2040

2. เลือกแผนการลงทุนตามอายุเกษียณตามตารางข้างต้น จากนั้นผู้จัดการกองทุนจะบริหารเงินตลอดจนถึงวัยเกษียณ

นอกจากนี้ ผู้จัดการลงทุนยังมีการปรับพอร์ตการลงทุนด้วยเทคนิค Rebalancing Portfolio เพื่อให้มั่นใจได้ว่า สมาชิกได้ลงทุนตามระดับความเสี่ยงที่เหมาะกับสมาชิกอย่างต่อเนื่อง ทำให้สมาชิกไม่ต้องมาคอยปวดหัวปรับพอร์ตการลงทุนด้วยตัวเอง พร้อมเสริมความมั่นใจในการ “คัดเลือกสินทรัพย์แต่ละประเภท (Asset Class Selection)” ให้เหมาะสมกับสมาชิกโดยจะเน้นลงทุนสินทรัพย์ที่มีพื้นฐานดี มีความสามารถในการเติบโตได้ในระยะยาวและต้องสร้างรายได้อย่างต่อเนื่อง

แต่สำหรับสมาชิกท่านใดที่มีความรู้ด้านการลงทุนและมีเวลาติดตามสภาวะตลาดอย่างต่อเนื่องก็สามารถเลือกลงทุน “ตามระดับความเสี่ยง (Target Risk)” ที่เปิดให้มีอิสระในการเลือกสัดส่วนการลงทุนในสินทรัพย์ต่าง ๆ ได้ตามที่ต้องการ โดย บลจ. พรินซิเพิล เปิดให้สมาชิกสามารถเลือกหรือเปลี่ยนแผนการลงทุนได้ตามความต้องการตลอดเวลาเพื่อให้สอดคล้องกับเป้าหมายการลงทุนของแต่ละบุคคล ซึ่งการลงทุนแผนนี้เหมาะกับบุคคลที่มีความเชี่ยวชาญทางด้านการลงทุนและมีเวลาติดตามสภาพตลาด

แผนเกษียณอายุถือว่าเป็นแผนที่มีความสำคัญอย่างมาก เนื่องจากเป็นแผนการที่หากมีการวางแผนที่ผิดพลาด เราอาจจะไม่สามารถเกษียณอายุได้ตามความต้องการเราได้ การรีบลงมือวางแผน แล้วเดินตามเป้าหมายเกษียณอายุได้เร็วที่สุดก็จะเป็นการช่วยลดความเสี่ยงที่อาจจะทำให้เดินทางไม่ถึงเป้าหมายอย่างที่เราตั้งใจได้ และแน่นอนว่ากองทุนสำรองเลี้ยงชีพก็เป็นอีกเครื่องมือที่ช่วยทำให้แผนเกษียณอายุเป็นจริงได้เช่นกัน

อ่านข้อมูลเพิ่มเติมเกี่ยวกับกองทุนสำรองเลี้ยงชีพได้ที่ https://www.principal.th/th/provident-fund

แนะนำหัวข้อที่น่าสนใจ

วางแผนลดหย่อนภาษี ปี 2566 กองทุน SSF RMF

ศึกษารายละเอียดเพิ่มเติม ติดต่อได้ที่เว็บไซต์ https://www.principal.th/ หรือโทร 02-686-9595

ติดตาม Principal Thailand ได้ที่ช่องทาง

Facebook : https://www.facebook.com/principalthailand

LINE : https://lin.ee/C6KFF6E หรือ @principalthailand

YouTube : https://www.youtube.com/channel/UCqELMp69UteyKgtWo4JuBqg