CIO View: สิงหาคม 2566 - Adding growth equity to satellite portfolio during market correction

โดย คุณศุภกร ตุลยธัญ, CFA – ประธานเจ้าหน้าที่การลงทุน

30 สิงหาคม 2566

แม้ว่าสิงหาคมจะเป็นเดือนที่ไม่มีการประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) แต่ตลาดก็ยังคงถูกขับเคลื่อนด้วยมุมมองการคาดการณ์แนวโน้มการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ซึ่งอาจจะมีการปรับขึ้นอย่างน้อยอีกครั้งหนึ่งในการประชุมที่เหลืออีก 3 ครั้งในปีนี้ ซึ่งได้แก่ วันที่ 19 กันยายน 31 ตุลาคม และ 12 ธันวาคม โดยนักวิเคราะห์ส่วนใหญ่พุ่งความสนใจไปที่ท่าทีของนายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ในการปาฐกถาพิเศษที่การประชุม Jackson Hole Economic Symposium ในเมืองแจ็กสันโฮล รัฐไวโอมิง ซึ่งได้กล่าวว่าหน้าที่หลักของธนาคารกลางสหรัฐฯ คือการผลักดันเศรษฐกิจไปสู่การจ้างงานเต็มที่ (Full employment) และมีสเถียรภาพทางด้านราคา (Price stability) อย่างไรก็ดีนายพาวเวลล์ยังคงส่งสัญญาณถึงความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยจากการให้ความเห็นถึงอัตราเงินเฟ้อที่สูงกว่าเป้าหมายที่ระดับ 2% มากเกินไปแต่ก็ยังคงให้ความระมัดระวังถึงผลเสียต่อเศรษฐกิจที่จะเกิดขึ้นหากอัตราดอกเบี้ยอยู่ในระดับที่สูง ทั้งหมดนี้สะท้อนให้เห็นถึงความไม่แน่นอนจากการดำเนินนโยบายทางการเงินโดยพึ่งพาตัวเลขทางเศรษฐกิจที่เปลี่ยนแปลงไป รวมถึงแสดงให้เห็นแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ ที่เปลี่ยนจากนโยบายการเงินแบบเข้มงวดและรวดเร็วมาเป็นการดำเนินนโยบายโดยคำนึงถึงความเสี่ยงอย่างรอบด้านมากขึ้น ทั้งนี้เราคาดว่านายพาวเวลล์จะแสดงท่าทีที่เป็นกลางมากขึ้นแต่จะยังคงไม่ระบุชัดถึงแนวโน้มการหยุดขึ้นอัตราดอกเบี้ยเนื่องจากยังต้องการรักษาช่องทางในการปรับขึ้นอัตราดอกเบี้ยในกรณีที่อัตราเงินเฟ้อไม่ชะลอตัวลงตามที่คาดการณ์ไว้ นอกจากนี้การหยุดขึ้นอัตราดอกเบี้ยเร็วเกินไปจะส่งผลให้อัตราดอกเบี้ยที่นักลงทุนคาดหวัง (Interest rate expectation) และอัตราผลตอบแทนพันธบัตรปรับตัวลดลงอย่างรวดเร็ว ส่งผลให้มีสภาพคล่องส่วนเกินจำนวนมากไหลเข้าสู่ตลาด กระตุ้นให้เกิดกิจกรรมทางเศรษฐกิจ รวมถึงแนวโน้มการเปิดรับความเสี่ยงของนักลงทุนในตลาดทุน (Risk-taking sentiment) ดังนั้นเราจึงยังคงความเห็นว่าความเสี่ยงที่ Fed จะปรับขึ้นอัตราดอกเบี้ยอีกอย่างน้อยหนึ่งครั้ง จะยังคงเป็นปัจจัยที่ส่งผลกระทบต่อตลาดถึงแม้ว่าเหตุการณ์ดังกล่าวจะเกิด หรือไม่เกิดขึ้นก็ตาม

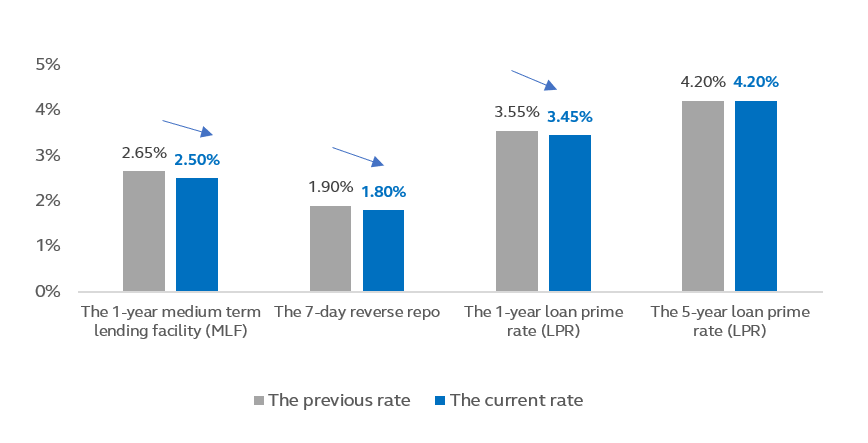

ในขณะเดียวกันเราเริ่มระมัดระวังมากขึ้นกับการลงทุนในจีนเนื่องจากในช่วง 2 สัปดาห์ที่ผ่านมาธนาคารกลางจีน (People’s Bank of China: PBOC) ประกาศปรับลดอัตราดอกเบี้ยลงน้อยกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ โดยได้ปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ระยะ 1 ปี ลง 0.15% ปรับลดอัตราดอกเบี้ยระยะสั้น 7-day Reverse Repo ลง 0.10% และปรับลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 1 ปี ลง 0.10% โดยไม่ได้มีการประกาศปรับลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 5 ปีลง ซึ่งการปรับลดดังกล่าวเป็นการปรับลดน้อยกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ค่อนข้างมาก ซึ่งโดยปกติแล้วอัตราดอกเบี้ยสินเชื่อครัวเรือนและสินเชื่อธุรกิจส่วนใหญ่ของจีนจะแปรผันตามอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 1 ปี ในขณะที่อัตราดอกเบี้ยของสินเชื่อการจำนอง (Mortgage) แปรผันตามอัตราดอกเบี้ยประเภท 5 ปี เบื้องต้นเราประเมินว่าการตัดสินใจดังกล่าวอยู่บนพื้นฐานของความกังวลถึงความสามารถในการทำกำไรของธนาคารพาณิชย์ขนาดใหญ่ที่อาจจะลดลงจากส่วนต่างรายได้ของเบี้ยสุทธิ (Net Interest Margins: NIM) ที่จะแคบลง ประเด็นดังกล่าวทำให้เรากังวลเพิ่มเติมว่าธนาคารกลางจีนอาจไม่สามารถปรับนโยบายการเงินได้อย่างรวดเร็ว และมีขนาดที่เพียงพอที่จะชดเชยการชะลอตัวทางเศรษฐกิจจีนในช่วงที่เหลือของปี ส่งผลให้เศรษฐกิจจีนมีแนวโน้มเติบโตน้อยกว่าที่คาด ทั้งนี้ในช่วงสุดสัปดาห์ที่ผ่านมาทางการจีนประกาศลดภาษีอากรแสตมป์สำหรับการซื้อขายหุ้น (stamp duty) จาก 0.10% เหลือ 0.05% โดยมีผลบังคับใช้ในวันที่ 28 สิงหาคมที่ผ่านมา เพื่อสนับสนุนความแข็งแกร่งของตลาดหุ้นและความเชื่อมั่นของนักลงทุน ทั้งนี้เรายังคงจับตามองทิศทางและแนวโน้มการประกาศมาตรการกระตุ้นเศรษฐกิจโดยตรงของรัฐบาลจีน ซึ่งหากไม่มีการประกาศมาตรการใดๆที่เกี่ยวเนื่องกับการกระตุ้นเศรษฐกิจหรือภาคอสังหาฯโดยตรงมาเพิ่มเติม เราแนะนำให้นักลงทุนใช้โอกาสนี้หาจังหวะลดน้ำหนักการลงทุนเมื่อตลาดปรับตัวขึ้นในช่วงสั้น

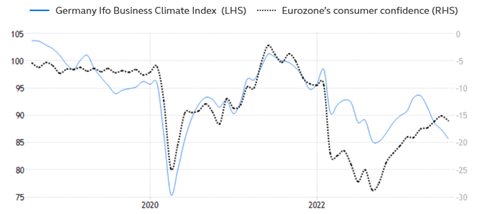

ยุโรปเป็นอีกหนึ่งตลาดที่แสดงให้เห็นถึงสัญญาณเศรษฐกิจที่อ่อนแอและมีความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยที่ โดยดัชนีธุรกิจของเยอรมนี (German ifo Business Climate Index) ในเดือนสิงหาคมนั้นปรับตัวลดลงจากระดับ 87.4 ในเดือนกรกฎาคมมาที่ระดับ 85.7 แสดงให้เห็นถึงความเชื่อมั่นที่ลดลงของภาคธุรกิจและเป็นการตอกย้ำถึงสัญญาณการหดตัวของเศรษฐกิจ นอกจากนี้ตัวเลขความเชื่อมั่นของผู้บริโภคในยุโรปเดือนสิงหาคมปรับตัวลดลง -16.0 ต่ำกว่าเดือนที่แล้วที่อยู่ที่ระดับติดลบ 15.10 ถึงแม้ว่าจะมีปัจจัยสนับสนุนทางเศรษฐกิจเชิงบวก ทั้งการลดลงของอัตราเงินเฟ้อ รวมถึงการเพิ่มขึ้นของการจ้างงานและค่าแรง โดยในภาพรวมในช่วงเวลาที่เหลือของปี เรามีมุมมองทางลบกับทั้งตลาดยุโรปและจีนเมื่อเทียบกับตลาดสหรัฐฯ จากการคาดการณ์ว่าเศรษฐกิจของยุโรปจะถูกกดดันมากขึ้นจากการถดถอยของเศรษฐกิจจีนซึ่งจะกระทบต่อการค้าระหว่างสองภูมิภาค

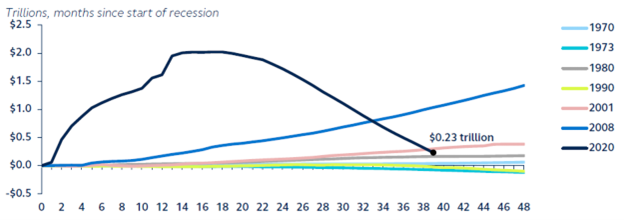

ในขณะเดียวกัน ทีมนักวิเคราะห์ Global Insights ของบลจ.พรินซิเพิลที่ประจำอยู่ที่นิวยอร์ก ซีแอตเทิล ดิมอยน์ และลอนดอน มองว่าภาวะเศรษฐกิจถดถอยมีแนวโน้มเกิดขึ้นในไตรมาส 1 ปีหน้า ซึ่งเลื่อนออกไป 1 ไตรมาส จากเดิมที่คาดว่าจะเกิดขึ้นในไตรมาส 4 ปีนี้ โดยมองว่าจะเป็นการเกิดเศรษฐกิจถดถอยแบบ soft recession กล่าวคือเศรษฐกิจจะหดตัวแบบไม่รุนแรงและไม่นาน ซึ่งเกิดจากการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงที่กระทบกับเศรษฐกิจ นอกจากนี้หากพิจารณาถึงภาคครัวเรือน ความแข็งแกร่งของภาคครัวเรือนในสหรัฐฯจะมีแนวโน้มอ่อนแอลงในระยะถัดไป จากการที่เงินออมส่วนเกิน (excess savings) ที่เคยมีมูลค่าสูงถึง 2 ล้านล้านดอลลาร์สหรัฐฯ ณ ช่วงต้นปี 2021 เหลือเพียง 0.2 ล้านล้านดอลลาร์สหรัฐฯ อีกทั้งหากอ้างอิงจาก seasonal effect ของตลาดหุ้นสหรัฐฯ พบว่าตลาดหุ้นจะปรับตัวลงมากสุดในเดือนสิงหาคม และกันยายน โดยจะปรับตัวขึ้นอีกครั้งในเดือนตุลาคม จากเหตุผลดังกล่าวทั้งหมดทำให้เรามองว่าเดือนกันยายนจะเป็นช่วงจังหวะการลงทุนที่เหมาะสมที่นักลงทุนสามารถทยอยสะสมหุ้นเติบโต (Growth stocks) ได้ เราจึงแนะนำ กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP) อย่างไรก็ตาม จากบทความ CIO View ตั้งแต่เดือนพฤษภาคมที่เรามีมุมมองระมัดระวังในหุ้น Growth จากการที่ตลาดปรับตัวเพิ่มขึ้นจากหุ้นกลุ่มเทคโนโลยีขนาดใหญ่เพียงแค่ไม่กี่ตัวเท่านั้น ขณะที่กลุ่มอื่นยังเป็นกลุ่ม Laggard ที่ราคาปรับตัวขึ้นไม่มาก รวมทั้ง PRINCIPAL GOPP เป็นหนึ่งในกองทุนที่ Laggard ด้วยเช่นเดียวกัน โดยตั้งแต่เดือนพฤษภาคม กองทุนให้ผลตอบแทนน้อยกว่าดัชนี NASDAQ 100 index ซึ่งเป็นดัชนีที่อ้างอิงผลการดำเนินงานกลุ่มหุ้นเทคโนโลยีขนาดใหญ่ และค่อนข้างล้อไปกับดัชนี S&P 500 ฉะนั้นจากการที่ตลาดหุ้นภาพรวมปรับตัวลงตั้งแต่กลางเดือนกรกฎาคม ถือเป็นโอกาสดีในการเข้าลงทุนในไตรมาส 4 ทั้งนี้เราไม่แนะนำให้ถือเป็นกองทุนหลัก หรือ Core port เนื่องจากกองทุนหุ้น Growth เป็นกองทุนที่มีความผันผวนในระดับสูง และ อัตราการเกิด drawdown ในระดับสูงเช่นกัน ซึ่งอาจทำให้นักลงทุนส่วนมากเกิดความกังวลใจได้ จึงถือเป็นการลงทุนที่ไม่เหมาะสมกับนักลงทุนทั่วไปที่อาจจะมีความสามารถในการรับความเสี่ยงในระดับต่ำ และไม่ควรจะเป็นส่วนประกอบหลักของพอร์ตฯ (Core port) เนื่องจากจะทำให้ความเสี่ยงด้านการกระจุกตัวของการลงทุน (Concentration risk) สูงเกินไป ดังนั้นเราจึงแนะนำให้ลงทุนใน PRINCIPAL GOPP เป็น Satelite ขณะที่ Core port นั้นควรเป็นกองทุนที่ผลการดำเนินงานมีความความผันผวนน้อยกว่ากองทุนหุ้น Growth จึงแนะนำ กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) และ กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE)

ในวันศุกร์ที่ 25 สิงหาคม 2566 ทีม Global Insight ของพรินซิเพิล ได้มีการพูดในหัวข้อ “ตลาดพันธบัตรปรับตัวลง: ช่วงเวลาแห่งโอกาส” (“Bond sell-off: An opportune moment”) โดยใจความสำคัญแสดงให้เห็นว่าการขายพันธบัตรในช่วงที่ผ่านมานั้นส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับตัวไปแตะระดับสูงสุดในรอบ 15 ปี อย่างไรก็ตามแนวโน้มการขยายตัวของเศรษฐกิจที่คาดว่าจะชะลอตัวลงในปี 2567 จะเป็นปัจจัยสนับสนุนในการเข้าซื้อตราสารหนี้ และนำไปสู่การปรับตัวลงของอัตราผลตอบแทนตราสารหนี้ หรืออาจกล่าวได้ว่าอัตราผลตอบแทนตราสารหนี้นั้นได้ปรับตัวขึ้นไปจนใกล้ถึงจุดสูงสุดแล้ว ดังนั้นหากพิจารณาถึงระดับผลตอบแทนและความเสี่ยงที่สูงขึ้นในปีหน้าแล้ว ช่วงเวลาปัจจุบันถือเป็นช่วงที่เหมาะสมในการเพิ่มอายุเฉลี่ยของตราสารที่ลงทุนเนื่องจากอัตราผลตอบแทนพันธบัตรอยู่ในระดับสูงที่สุดตั้งแต่ปี 2550 สำหรับพอร์ตการลงทุนที่เน้นกระจายการลงทุนในหลายสินทรัพย์ ตราสารหนี้เป็นสินทรัพย์ที่สำคัญมากที่จะทำให้พอร์ตการลงทุนนั้นได้รับผลตอบแทนที่ดีที่สุดเมื่อเทียบกับความเสี่ยงของพอร์ต เราจึงแนะนำให้เข้าลงทุนใน กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) ที่ลงทุนในตราสารหนี้ทั่วโลกในจังหวะนี้

Chart: Aggregate excess savings following recession

Source: Bloomberg, Principal Asset Management. Data as of 30 June 2023.

Chart: China’s policy rates

Source: Bloomberg, Principal Asset Management. Data as of 27 August 2023.

Chart: Germany Ifo Business Climate Index and Eurozone’s consumer confidence

Source: Trading economics. Data as of 27 August 2023.

Chart: 10-year U.S. Treasury yield

Source: Bloomberg, Principal Asset Management. Data as of August 25, 2023.

Note: Peak and trough shown are for 2007–present time period.

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP)

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG)

- กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE)

- กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED)

อ่าน CIO View: สิงหาคม 2566 - Adding growth equity to satellite portfolio during market correction

คำเตือน: ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน/ PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GESG กองทุนรวมนี้มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund / PRINCIPAL GQE กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลย พินิจของผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต