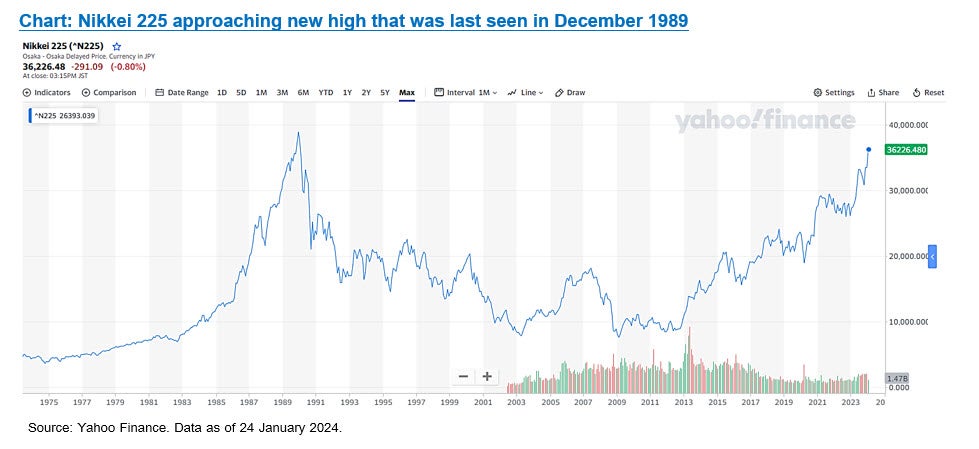

CIO View : January 2024 Japan – Party like it’s 1989!

Image

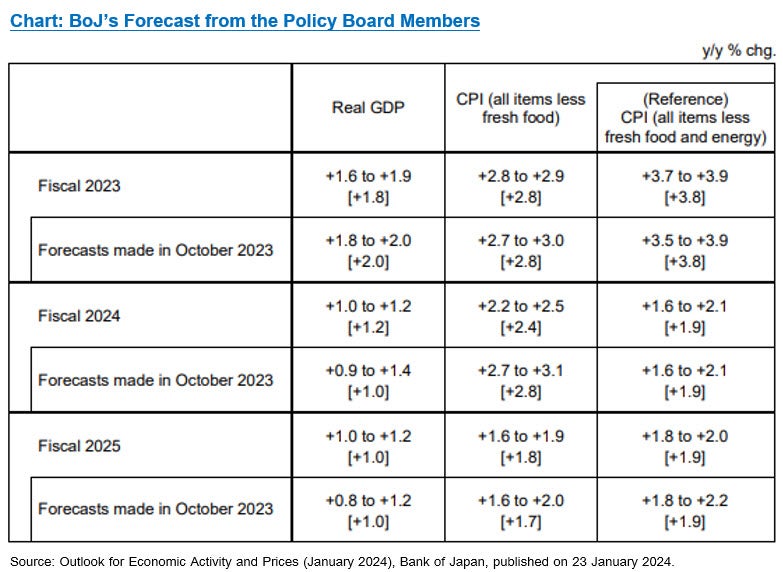

ในการประชุมระหว่างวันที่ 22 – 23 มกราคมที่ผ่านมา ธนาคารกลางญี่ปุ่นมีมติคงอัตราดอกเบี้ยนโยบายระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ (Excess Reserve) และมีมติเอกฉันท์ในการคงเป้าหมายอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Japanese Government Bond: JGB) ไว้ที่ระดับ 0% รวมถึงคงเพดานแบบอ้างอิงของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีไว้ที่ 1.0% สำหรับการทำ Market Operations นอกจากนี้ BOJ ยังคงเป้าหมายการเข้าซื้อสินทรัพย์ต่างๆ ไว้ดังเดิม ไม่ว่าจะเป็น ETFs ที่ 12 ล้านล้านเยน J-REITs ที่ 1.8 แสนล้านเยน สำหรับ ตราสารหนี้ระยะสั้น (Commercial Paper) และตราสารหนี้เอกชนระยะยาว (Corporate Bonds) BOJ จะดำเนินการเข้าซื้อจนยอดรวม (Outstanding Balance) ถึงเป้าหมายที่ 2 ล้านล้านเยน และ 3 ล้านล้านเยนตามลำดับ ทั้งนี้ BOJ ยังคงทิศทางการดำเนินนโยบายการเงินไว้ดังเดิม โดยระบุในรายงานการประชุมว่า “ธนาคารจะคงดำเนินนโยบายการเงินแบบผ่อนคลายอย่างระมัดระวัง แต่ก็จะตอบสนองต่อพัฒนาการของกิจกรรมทางเศรษฐกิจ อัตราเงินเฟ้อ และภาวะทางการเงินอย่างรวดเร็ว โดยยังคงมีเป้าหมายที่จะบรรลุเงินเฟ้อที่ระดับ 2% อย่างยั่งยืนและมีเสถียรภาพควบคู่ไปกับการปรับเพิ่มขึ้นของค่าจ้าง โดยธนาคารยืนยันที่จะใช้นโยบายการเงินแบบผ่อนคลาย (Quantitative and Qualitative Monetary Easing: QQE) และนโยบายการควบคุมเส้นอัตราผลตอบแทน (Yield Curve Control - YCC) ต่อไปจนกว่าดัชนีราคาผู้บริโภคที่ไม่รวมราคาอาหารสด (Observed CPI) ที่ซึ่งเป็นตัวชี้วัดภาวะเงินเฟ้อสำคัญปรับตัวเพิ่มขึ้นสูงกว่า 2% เมื่อเทียบเป็นรายปี และอยู่เหนือเป้าหมายอย่างมีเสถียรภาพ อย่างไรก็ตามธนาคารจะยังคงรักษาเสถียรภาพทางการเงิน โดยเฉพาะบริษัทและตลาดการเงิน โดยไม่ลังเลที่จะใช้มาตรการผ่อนคลายเพิ่มเติมหากจำเป็น” นอกจากนี้ ในส่วนของตัวเลขเศรษฐกิจและเงินเฟ้อที่ประกาศในวันเดียวกันระบุว่า BOJ ได้ปรับลดการคาดการณ์แนวโน้มอัตราเงินเฟ้อดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งไม่นับรวมราคาในหมวดอาหารสดในปี 2567 ลงจาก 2.8% เป็น 2.4% จากราคาน้ำมันที่มีแนวโน้มปรับตัวลดลง ในขณะที่ปรับเพิ่มการคาดการณ์อัตราเงินเฟ้อ Core CPI ในปี 2568 เป็น 1.8% จาก 1.7% ตามกิจกรรมทางเศรษฐกิจญี่ปุ่นที่มีแนวโน้มฟื้นตัวดี อัตราเงินเฟ้อที่เร่งตัวขึ้น และอัตราค่าจ้างที่ขยายตัว จากเดิมที่เคยคาดการณ์ว่าอัตราเงินเฟ้อจะขยายตัวได้เพียง 0.5% - 1.0% เท่านั้น อย่างไรก็ตาม BOJ ได้ปรับลดประมาณการเติบโตของเศรษฐกิจในปี 2566 ลงจากเดิมประมาณการไว้ที่ 2.0% มาอยู่ที่ 1.8% จากการลงทุนในสินทรัพย์ถาวรที่น้อยกว่าคาด แต่ปรับประมาณการ GDP ของญี่ปุ่นในปี 2567 เพิ่มขึ้นเป็น 1.2% จาก 1.0% จากการบริโภคภาคเอกชนที่แข็งแกร่งขึ้นและการลงทุนภาคเอกชนที่เพิ่มมากขึ้น ในขณะที่ยังคงประมาณการเติบโต GDP ปี 2568 เท่าเดิมที่ 1.0%

Image

ทั้งนี้เรามองว่ามีเหตุผลสนับสนุนบางอย่างที่อธิบายได้ว่าทำไมตลาดหุ้นญี่ปุ่นถึงมีความน่าสนใจในปี 2567 ข้อแรก ญี่ปุ่นมีความคืบหน้าที่ชัดเจนในการปฏิรูปการกำกับดูแลกิจการ มีการส่งเสริมให้บริษัทจดทะเบียนมีการบริหารเงินลงทุนและเงินสดที่มีประสิทธิภาพมากขึ้น การปรับโครงสร้างการถือหุ้นเชิงกลยุทธ์ การลงทุนเพื่อสร้างการเติบโต การประเมินธุรกิจที่บริษัทลงทุนเพื่อให้มั่นใจว่ามีประสิทธิภาพ และการเพิ่มผลตอบแทนของผู้ถือหุ้น ซึ่งหากบริษัทจดทะเบียนดำเนินการอย่างถูกต้องและต่อเนื่องจะมีโอกาสที่มูลค่าของตลาดหุ้นญี่ปุ่นปรับตัวเพิ่มขึ้นอย่างมาก เนื่องจากในปัจจุบันอัตราผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE: Return on Equity) เมื่อเปรียบเทียบกับอัตราต้นทุนของเงินทุน (COE: Cost of Equity) ของญี่ปุ่นต่ำกว่าตลาดหุ้นอื่นในกลุ่มประเทศพัฒนาแล้วค่อนข้างมากโดยเฉพาะสหรัฐอเมริกาและยุโรป ในขณะที่มีสัดส่วนของบริษัทที่ถือครองเงินสดสูงมากกว่าสหรัฐฯ และยุโรป ข้อที่สอง มีความเป็นไปได้อย่างมากที่ความสามารถในการใช้จ่ายของผู้บริโภคญี่ปุ่นจะขยายตัวขึ้นจากการที่ผู้บริโภคส่วนใหญ่ลดการใช้จ่ายลงในช่วงการแพร่ระบาดของเชื้อไวรัส Covid-19 โดยมีการประเมินว่าปริมาณเงินออมของผู้บริโภคในญี่ปุ่นในปัจจุบันนั้นสูงถึง 50 ล้านล้านเยน นอกจากนี้ธนาคารกลางญี่ปุ่นยังได้กล่าวว่าการบริโภคภาคเอกชนจะเป็นหนึ่งปัจจัยที่สนับสนุนการขยายตัวของเศรษฐกิจญี่ปุ่นอีกด้วย และแม้ว่าปริมาณเงินออมที่สนับสนุนการขยายตัวของเศรษฐกิจจะปรับลดลงในอนาคต แต่ก็เป็นการเคลื่อนย้ายของเงินหมุนเวียนในระบบเศรษฐกิจไปสู่การเพิ่มขึ้นของค่าแรง และรายได้ของผู้บริโภคภาคเอกชน ซึ่งจะสะท้อนต่อไปยังการเพิ่มขึ้นของการบริโภคภาคเอกชน และการเติบโตของเศรษฐกิจที่แข็งแกร่ง และข้อที่สาม การแข่งขันทางการค้าอย่างร้อนแรงของสหรัฐฯ และจีนส่งผลให้บทบาทของญี่ปุ่นในตลาดอุปทานมีความสำคัญเพิ่มขึ้นอย่างต่อเนื่อง ทั้งจากการสนับสนุนจากรัฐบาลญี่ปุ่นเอง และการสนับสนุนของสหรัฐฯ ที่มุ่งสนับสนุนประเทศผู้ผลิตอื่นที่นอกเหนือจากนี้ ซึ่งแรงสนับสนุนจากทั้งภายในประเทศ และภายนอกประเทศจะเป็นปัจจัยที่สนับสนุนบทบาทของญี่ปุ่นในอุตสาหกรรม Semiconductor ให้สามารถเติบโตได้อย่างต่อเนื่อง

Image

อย่างไรก็ตามการลงทุนในตลาดหุ้นญี่ปุ่นมีปัจจัยที่ต้องให้ความระมัดระวังบางประการ ได้แก่ 1) ในช่วงที่ผ่านมานักลงทุนส่วนใหญ่ได้เพิ่มน้ำหนักการลงทุนในตลาดหุ้นญี่ปุ่นมาอยู่ในระดับที่สูงกว่าค่าเกณฑ์วัด (Overweight) อย่างต่อเนื่อง อาจส่งผลให้โอกาสในการปรับตัวขึ้นของตลาดหุ้นญี่ปุ่นหลังจากนี้มีอย่างจำกัด 2) หากธนาคารกลางสหรัฐฯ (Fed) ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลงอย่างรวดเร็ว ในขณะที่ BOJ เปลี่ยนทิศทางการดำเนินนโยบายการเงินมาเป็นแบบเข้มงวด อาจส่งผลให้เงินเยนแข็งค่าขึ้นซึ่งจะกดดันให้ราคาหุ้นญี่ปุ่นปรับตัวลดลงจากมูลค่ารายได้และกำไรเมื่อแลกเปลี่ยนกลับมาเป็นค่าเงินเยนที่ลดลง รวมถึงการส่งออกทั้งสินค้าและบริการ โดยเฉพาะการแข่งขันด้านการท่องเที่ยว แต่อย่างไรตาม เรายังคงมองว่าตลาดหุ้นญี่ปุ่นยังคงเป็นตลาดที่มีความน่าสนใจในการลงทุนเมื่อเทียบกับตลาดหุ้นอื่นที่มีแนวโน้มเศรษฐกิจอ่อนแอ โดยเฉพาะในยุโรป และจีน ทั้งนี้หากผู้ลงทุนสนใจลงทุนในตลาดหุ้นญี่ปุ่น เราแนะนำลงทุนในกองทุนเปิดพรินซิเพิล เจแปนนิส อิควิตี้ A (PRINCIPAL JEQ-A)

Image

อ่านข้อมูลเพิ่มเติม CIO View มกราคม 2567

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL JEQ กองทุนหลักลงทุนกระจุกตัวในประเทศญี่ปุ่น ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้ เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต