Beyond the Headlines: A Deep Dive into Vietnam’s Stock Market Boom

Image

การลงทุนในประเทศเวียดนามในปัจจุบันมีความน่าสนใจจากเศรษฐกิจที่มีแรงหนุนให้เติบโตจากจุดแข็งหลายประการ ประการแรกคือเวียดนามมีประชากรวัยแรงงานจำนวนมาก โดยอายุเฉลี่ยของประชากรเวียดนามอยู่ที่ 33 ปีเท่านั้น ซึ่งประชากรวัยแรงงานของเวียดนามนี้มีสัดส่วนมากกว่าครึ่งหนึ่งของประชากรทั้งหมด 99 ล้านคนของประเทศ นอกจากนี้แรงงานของเวียดนามยังเป็นแรงงานที่มีศักยภาพในขณะที่ค่าแรงขั้นต่ำน่าดึงดูดเมื่อเทียบกับกลุ่มประเทศเพื่อนบ้านในภูมิภาคเดียวกัน จุดแข็งประการที่สองคือ ภูมิประเทศของเวียดนามที่มีชายฝั่งติดกับจีนทำให้เวียดนามมีความได้เปรียบในเรื่องของต้นทุนด้านการคมนาคมขนส่ง และประสิทธิภาพการพัฒนาท่าเรือขนส่ง ในช่วงที่ผ่านมาเวียดนามได้มีการพัฒนาพื้นที่แนวชายฝั่งทะเลขนาดใหญ่ระยะทางกว่า 3,444 กิโลเมตรเพื่อรองรับเส้นทางการเดินเรือ 32 เส้นทาง โดยเป็นเส้นทางขนส่งระหว่างประเทศถึง 25 เส้นทาง ความแข็งแกร่งด้านการขนส่งทางทะเลนี้ยังรวมถึงการพัฒนาท่าเรือขนาดใหญ่ถึง 44 แห่งซึ่งสามารถรองรับปริมาณการขนส่งสินค้าได้ถึง 500 ล้านตันต่อปี และเมื่อนับรวมท่าเรือขนาดเล็กด้วยแล้ว เวียดนามจะมีจำนวนท่าเรือมากถึง 320 แห่งเลยทีเดียว จุดแข็งประการที่สามคือ เวียดนามสามารถเข้าถึงการค้าระหว่างประเทศกับประเทศต่างๆ ได้อย่างกว้างขวางผ่านข้อตกลงการค้าเสรี (Free Trade Agreement: FTA) กว่า 19 ฉบับทั้งที่ได้มีการลงนามเรียบร้อยแล้วและอยู่ในระหว่างการเจรจาเพื่อลงนาม ซึ่งในปัจจุบันเวียดนามเป็นประเทศที่มีจำนวน FTA จำนวนมากที่สุดในกลุ่มประเทศอาเซียน ปัจจัยต่าง ๆ ที่ได้กล่าวมาจึงทำให้คาดการณ์ได้ว่าเศรษฐกิจเวียดนามจะเติบโตได้อย่างแข็งแกร่งและกลายเป็นประเทศที่เศรษฐกิจเติบโตเร็วที่สุดในเอเชียในอีก 5 ปีข้างหน้า ซึ่งจุดนี้ได้ทำให้เวียดนามกลายเป็นยุทธศาสตร์สำคัญสำหรับธุรกิจต่างๆ ที่ใช้กลยุทธ์ China Plus One

ผู้อ่านบางท่านอาจสงสัยว่า China Plus One คืออะไร China Plus One เป็นกลยุทธ์ทางธุรกิจที่บริษัทต่างๆ นำมาใช้เพื่อกระจายกิจกรรมการผลิตและการจัดซื้อวัตถุดิบการผลิตออกจากการพึ่งพาเพียงจีนประเทศเดียว สงครามการค้าระหว่างสหรัฐฯ และจีนที่ยังคงดำเนินอย่างต่อเนื่องส่งผลให้เกิดการเพิ่มกำแพงภาษีและสร้างความไม่แน่นอนให้กับธุรกิจที่ความสัมพันธ์ทั้งทางตรงและทางอ้อมกับจีนมากขึ้น นอกจากนี้การระบาดของเชื้อไวรัสโควิด-19 ยังตอกย้ำถึงความเปราะบางของห่วงโซ่อุปทานโลก (Global supply chain) ที่พึ่งพาประเทศใดประเทศหนึ่งมากเกินไปในการจัดหาชิ้นส่วนและวัตถุดิบการผลิต ดังนั้นการกระจายห่วงโซ่อุปทานจะช่วยลดผลกระทบเชิงลบที่อาจเกิดขึ้นจากภายในประเทศจีนได้ เช่น ความตึงเครียดของสงครามการค้า การขาดแคลนแรงงาน หรือภัยพิบัติทางธรรมชาติ เป็นต้น นอกจากนี้ในช่วงหลายปีที่ผ่านมาต้นทุนแรงงานในจีนก็ได้ปรับตัวเพิ่มสูงขึ้นอย่างต่อเนื่องในขณะที่ประเทศกำลังพัฒนาหลายประเทศมีต้นทุนที่ถูกกว่า นอกจากนี้การจัดตั้งและดำเนินการทางธุรกิจในประเทศใหม่ที่กำลังเติบโตอย่างเช่นเวียดนามนั้นจะช่วยให้บริษัทเข้าถึงตลาดท้องถิ่นได้ดีขึ้น และบริษัทยังได้รับประโยชน์จากข้อตกลงเขตการค้าเสรีระหว่างภูมิภาคอีกด้วย

ตลาดหุ้นเวียดนามสร้างโอกาสการลงทุนที่น่าสนใจจากการขยายตัวทางเศรษฐกิจอย่างแข็งแกร่ง โดยมีหลายปัจจัยที่สนับสนุนให้เวียดนามเป็นประเทศที่เติบโตทางเศรษฐกิจเร็วที่สุดในเอเชีย ปัจจัยที่หนึ่ง คือ การที่รัฐบาลของเวียดนามลงทุนจำนวนมากในการพัฒนาโครงสร้างพื้นฐานต่าง ๆ เช่น ถนน สะพาน หรือท่าอากาศยาน เพื่อพัฒนาการเชื่อมต่อทางคมนาคมและดึงดูดการลงทุนโดยตรงจากนักลงทุนต่างชาติ (Foreign Direct Investment) ปัจจัยที่สองคือ การเพิ่มขึ้นของชนชั้นกลางที่ส่งเสริมการบริโภคในประเทศจากการที่ประชาชนใช้จ่ายสินค้าและบริการได้เพิ่มมากขึ้น สำหรับภาคการส่งออกของเวียดนามซึ่งถือเป็นส่วนสำคัญในการขับเคลื่อนเศรษฐกิจ มีแนวโน้มฟื้นตัวได้ดีในปี 2567 จากการที่เศรษฐกิจโลกเติบโตได้แข็งแกร่ง นอกเหนือจากการเติบโตที่มาจากปัจจัยพื้นฐานแล้ว ภาคการท่องเที่ยวของเวียดนามก็เป็นอีกอุตสาหกรรมที่เติบโตขึ้นอย่างมาก นักท่องเที่ยวมีความสนใจในประเทศเวียดนามมากขึ้นโดยเห็นได้จากตัวเลขการค้นหาใน Google เกี่ยวกับการท่องเที่ยวในเวียดนามที่ปรับขึ้นกว่า 75% ในปี 2566 เอาชนะคู่แข่งในภูมิภาคเดียวกันอย่างประเทศไทย อินโดนีเซีย และฟิลิปปินส์ ไปได้ ซึ่งตัวเลขนี้สะท้อนผลผ่านปริมาณนักท่องเที่ยวต่างชาติจำนวนมากที่หลั่งไหลเข้าประเทศเวียดนาม โดยในช่วงสองเดือนแรกของปี 2567 เวียดนามต้อนรับนักท่องเที่ยวต่างชาติแล้วกว่า 3 ล้านคน ซึ่งเป็นจำนวนที่เพิ่มขึ้นอย่างมากเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา

การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment :FDI) เป็นอีกหนี่งเสาหลักของเศรษฐกิจที่แข็งแกร่งของเวียดนาม ข้อมูลการลงทะเบียน FDI ล่าสุดทำให้เห็นว่าเงินทุนต่างประเทศจำนวนมากไหลเข้าสู่ภาคการผลิตของเวียดนาม ทั้งนี้นับตั้งแต่การเกิดสงครามการค้าระหว่างสหรัฐฯ และจีนในปี 2560 ประเทศในแถบเอเชียเหนืออย่างจีน เกาหลีใต้ ไต้หวัน และสิงคโปร์ได้มีการจัดสรรการลงทุนโดยตรงในประเทศเวียดนามเพิ่มมากขึ้นเนื่องจากมีค่าแรงต่ำและเสถียรภาพทางการเมืองถึงแม้ว่าจะมีความผันผวนทางการเมืองระยะสั้นในช่วงที่ผ่านมา จากจุดเด่นนี้ทำให้เวียดนามเป็นจุดหมายที่ดึงดูดการลงทุนโดยตรงจากต่างประเทศ ซึ่งมีส่วนช่วยในการกระตุ้นการลงทุนและการเติบโตของเวียดนามต่อไปได้ในอนาคต นอกจากเหตุผลข้างต้นแล้วรัฐบาลเวียดนามยังมีความมุ่งมั่นที่จะพัฒนาศักยภาพด้านวิทยาศาสตร์และเทคโนโลยี ส่งเสริมนวัตกรรมในกลุ่มต่าง ๆ เช่น ปัญญาประดิษฐ์ (Artificial Intelligence: AI) และการค้าขายทางอิเล็กทรอนิกส์ (E-commerce) เพื่อสร้างโอกาสทางธุรกิจใหม่ ๆ โดยสรุปแล้วพลวัตทางเศรษฐกิจของเวียดนามนั้นเป็นพื้นที่แห่งการเติบโตสำหรับนักลงทุนที่แสวงหาการลงทุนในตลาดที่เติบโตสูงและที่มีปัจจัยการขยายตัวที่หลากหลายได้

การที่เวียดนามกลายเป็นมหาอำนาจทางการผลิตได้สร้างโอกาสที่น่าสนใจในการลงทุน เวียดนามกำลังมีการเปลี่ยนแปลงเชิงโครงสร้างจากข้อได้เปรียบต่างๆ ที่ดึงดูดให้นักลงทุนย้ายฐานการผลิตมาที่เวียดนาม เห็นได้จากแนวโน้มการเติบโตอย่างชัดเจนทั้งตัวเลขการเติบโตของ FDI และตัวเลขการส่งออกไปยังประเทศสหรัฐฯ ที่สูงขึ้นเฉลี่ย 15% ต่อปีตั้งแต่ปี 2551 ซึ่งมากกว่าการเติบโตเฉลี่ยของจีนกว่า 3 เท่า ที่ 4.6% ต่อปี แม้ว่าในแง่ของปริมาณการส่งออกโดยรวมจีนจะยังคงมีตัวเลขที่สูงกว่าเวียดนาม อย่างไรก็ดีตัวเลขการส่งออกที่แข็งแกร่งของเวียดนามนี้ส่งผลให้ FDI ไหลเข้าเวียดนามมากขึ้นเฉลี่ย 4.7% ต่อปี สวนทางกับ FDI ของจีนที่กำลังซบเซา การส่งออกที่ประสบความสำเร็จของเวียดนามทำให้เวียดนามมีสัดส่วนการส่งออกเพิ่มขึ้นอย่างรวดเร็วเมื่อเทียบกับการส่งออกทั่วโลกในช่วง 2 ทศวรรษที่ผ่านมาซึ่งคล้ายคลึงกับประเทศอินเดีย ทั้งนี้รัฐบาลเวียดนามเองก็มองเห็นศักยภาพด้านการส่งออกของประเทศจึงได้ส่งเสริมภาคการผลิต โดยมีเป้าหมายที่จะทำให้สัดส่วนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของส่วนนี้เพิ่มขึ้นจาก 25% เป็น 30% ภายในปี 2573 จากกลยุทธ์ที่มุ่งเน้นด้านการผลิตนี้ ทำให้เวียดนามเป็นเป้าหมายการลงทุนจากการเป็นศูนย์กลางการผลิตที่มีประสิทธิภาพและเป็นประเทศที่มีแนวโน้มการเติบโตแข็งแกร่ง

เวียดนามกำลังพัฒนาให้ตนเองเป็นศูนย์กลางด้านเทคโนโลยีแห่งใหม่ของเอเชียเพื่อดึงดูดการผลิตและการลงทุนจากบริษัทชั้นนำของโลก ความโดดเด่นด้านเทคโนโลยีของเวียดนามเกิดจากความสามารถในการแข่งขันด้านต้นทุน ซึ่งทำให้เวียดนามมีมูลค่าการส่งออกมากกว่าประเทศคู่แข่งอย่างเกาหลีใต้และไต้หวัน เทรนด์การย้ายฐานการผลิต และห่วงโซ่อุปทานมาที่เวียดนามเป็นเรื่องที่ปฏิเสธไม่ได้ อย่างเช่นในกรณีของ Apple Inc. เวียดนามนั้นเป็นผู้ผลิตชิ้นส่วนอย่างเป็นทางการของ Apple ที่มีอัตราการเติบโตสูงที่สุดในเอเชียในช่วงระหว่างปี 2559 ถึง 2565 นอกจากนี้บริษัทเทคโนโลยียักษ์ใหญ่อื่นก็เข้ามาใช้ประโยชน์จากความได้เปรียบด้านการผลิตของเวียดนามเช่นกัน ไม่ว่าจะเป็น Intel Samsung Amkor Hyundai Motor หรือ LG ต่างก็เลือกเวียดนามให้เป็นฐานการผลิตแห่งใหม่ ทั้งนี้ระบบนิเวศทางเทคโนโลยี (Tech Ecosystem) ของเวียดนามยังได้รับการสนับสนุนเพิ่มมากขึ้นหลังบริษัท Qualcomm จัดตั้งศูนย์การพัฒนาและวิจัย (R&D) ในเวียดนาม และ NVIDIA เองก็กำลังวางแผนที่จะสร้างศูนย์ R&D อีกแห่งเช่นเดียวกัน ด้านรัฐบาลเวียดนามเองก็มีการสนับสนุนการเติบโตผ่านการใช้มาตรการภาษีต่างๆ ให้เหมาะสมกับแต่ละอุตสาหกรรมที่มีลักษณะต่างกัน มาตรการผลประโยชน์ด้านภาษีที่คาดว่าจะเริ่มใช้ในปี 2567 นี้จะช่วยดึงดูดการลงทุนโดยตรงในเวียดนาม และผลักดันให้ภาคเทคโนโลยีของเวียดนามเกิดการพัฒนาขึ้นไปอีกขั้น การขยายตัวทางเทคโนโลยีของเวียดนามนี้ถือเป็นอีกหนึ่งปัจจัยที่สร้างโอกาสให้นักลงทุนที่กำลังมองหาตลาดการลงทุนที่เติบโตสูงและไม่หยุดนิ่ง

นอกเหนือจากปัจจัยที่กล่าวมาข้างต้นแล้ว อีก 2 ปัจจัยหลักที่ทำให้เวียดนามมีความโดดเด่นและดึงดูดการลงทุนโดยตรงจากต่างประเทศ คือความได้เปรียบทางด้านต้นทุนในการทำธุรกิจ และความสัมพันธ์ทางการค้าที่แข็งแกร่ง ในด้านของต้นทุน เวียดนามมีค่าแรง ค่าเช่า ค่าก่อสร้าง และค่าไฟฟ้าที่ต่ำกว่า เมื่อเปรียบเทียบกับประเทศอื่น ๆ ในภูมิภาคอาเซียน นอกจากนี้แรงงานเวียดนามยังเป็นแรงงานที่มีคุณภาพสูง เห็นได้จากนักเรียนเวียดนามได้รับการจัดอันดับสูงอย่างต่อเนื่องในการประเมินระดับนานาชาติ เช่น การทดสอบ PISA โดย PISA ย่อมาจาก Program for International Student Assessment เป็นการประเมินสมรรถนะนักเรียนมาตรฐานสากล จัดทดสอบโดยองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ในประเทศสมาชิกและประเทศที่ไม่ใช่สมาชิก ซึ่งวัดความสามารถในการแก้ปัญหาและความรู้ความเข้าใจของนักเรียนอายุ 15 ปี โดยผลการทดสอบ PISA ในปี 2565 พบว่า นักเรียนเวียดนามอยู่ในอันดับที่ 34 ของโลกและอันดับที่สองในอาเซียนตามหลังเพียงสิงคโปร์ เมื่อวัดความสามารถของนักเรียนในด้านคณิตศาสตร์ วิทยาศาสตร์ และการอ่าน

ในด้านความสัมพันธ์ทางการค้า เวียดนามเป็นประเทศที่มีข้อตกลงเขตการค้าเสรี (Free Trade Agreements: FTA) มากที่สุดในเอเชียตะวันออกเฉียงใต้ โดยมีข้อตกลงที่ลงนามแล้ว และที่อยู่ในแผนการมากถึง 19 ฉบับ โดยครอบคลุม 60 ประเทศ ซึ่งอาจกล่าวได้ว่าเวียดนามสามารถเข้าถึงกว่า 60% ของเศรษฐกิจโลกผ่านการค้าระหว่างประเทศ นอกจากนี้ ล่าสุด เมื่อเดือนกันยายนปีที่แล้ว เวียดนามได้ยกระดับความสัมพันธ์เป็น “หุ้นส่วนทางยุทธศาสตร์ที่ครอบคลุม” (Comprehensive Strategic Partnership: CSP) กับสหรัฐฯ การยกระดับความสัมพันธ์ในครั้งนี้เป็นการบ่งบอกถึงความสัมพันธ์ทางการทูตที่แข่งแกร่งที่สุดระหว่างเวียดนามกับสหรัฐฯ ซึ่งเวียดนามจะได้รับประโยชน์อย่างมาก โดยคาดว่าสหรัฐฯ จะมีการถ่ายทอดเทคโนโลยี ความก้าวหน้าทางด้านโครงสร้างพื้นฐานด้านดิจิทัล และอุตสาหกรรมเซมิคอนดักเตอร์มาให้เวียดนาม นอกจากนี้ความสัมพันธ์ดังกล่าวจะเป็นการส่งเสริมสภาพแวดล้อมในประเทศที่มั่นคงและปลอดภัยมากขึ้นสำหรับนักลงทุนต่างชาติ ซึ่งอาจนำไปสู่การลงทุนโดยตรงที่เพิ่มขึ้นจากต่างประเทศ ที่จะสร้างงานและเป็นการขับเคลื่อนการเติบโตทางเศรษฐกิจอย่างมาก นอกจากนี้ความสัมพันธ์ในครั้งนี้อาจนำไปสู่การลดภาษี ข้อตกลงทางการค้าใหม่ และการขยายการเข้าถึงสินค้าและบริการของเวียดนามอีกด้วย

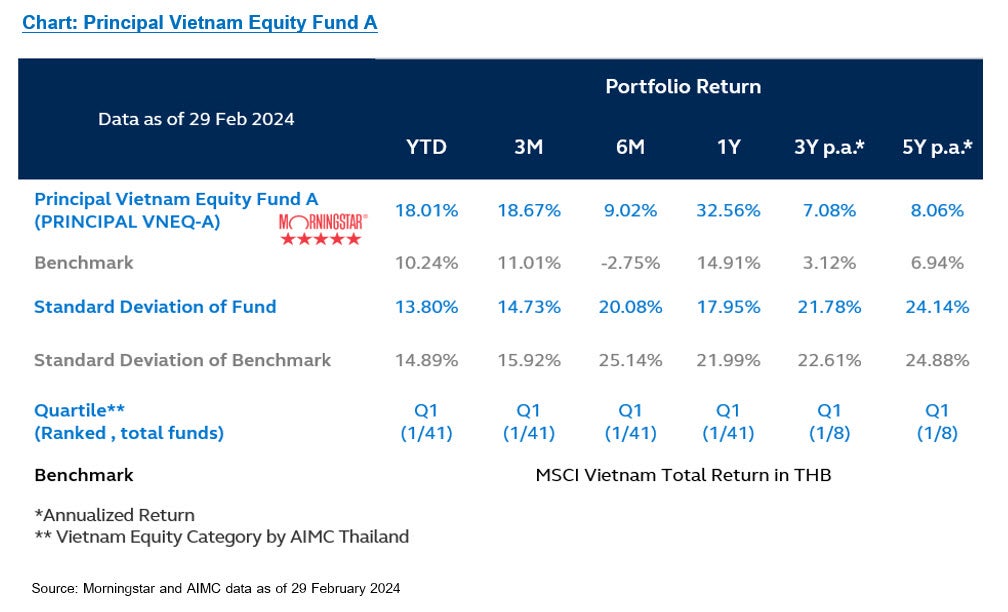

ตลาดหุ้นเวียดนามกลายเป็นดาวเด่นในอาเซียน เนื่องจากให้ผลตอบแทนที่น่าสนใจในช่วงที่ผ่านมา โดยดัชนี MSCI Vietnam Index ให้ผลตอบแทนที่อยู่ที่ 5% เมื่อแปลงเป็นไทยบาท ในปี 2566 โดยเมื่อเปรียบเทียบกับกองทุนเวียดนามของ บลจ. พรินซิเพิล กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ) ให้ผลตอบแทนที่เหนือกว่าดัชนีอยู่ที่ 11.9% และอยู่ในอันดับหนึ่งในแง่ผลตอบแทน เมื่อเทียบกับกลุ่มกองทุนหุ้นเวียดนาม 41 กองทุนที่จดทะเบียนในประเทศไทย โดยผลตอบแทนกึ่งกลาง (ค่าเปอร์เซ็นต์ไทล์ 50) ของกองทุนทั้งหมดในปี 2566 อยู่ที่เพียง 6.6% เท่านั้นนอกเหนือจากผลการดำเนินงานที่โดดเด่นแล้ว ตลาดหุ้นของเวียดนามยังมีสภาพคล่องที่ดี มีปริมาณการซื้อขายเพิ่มขึ้นอย่างมีนัยสำคัญในปีที่ผ่านมา โดยมีสภาพคล่องรายวันของตลาดหุ้นเวียดนามเท่าเทียมกับตลาดหุ้นอื่น ๆ ในอาเซียน เช่น อินโดนีเซีย และสิงคโปร์ นอกจากนี้ เมื่อวัดเป็นเปอร์เซ็นต์ของมูลค่าหลักทรัพย์ตามราคาตลาด สภาพคล่องรายวันของตลาดหุ้นเวียดนามเป็นอันดับ 1 เมื่อเทียบกับ ตลาดหุ้นอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และไทย

ทั้งนี้ตลาดหุ้นเวียดนามที่ปรับตัวเพิ่มขึ้นอย่างแข็งแกร่ง สอดคล้องการเติบโตของกำไรบริษัทที่โดดเด่นด้วยเช่นเดียวกัน โดยคาดการณ์อัตราการเติบโตของกำไรต่อหุ้นของตลาดหุ้นเวียดนามปีนี้และปีหน้าอยู่ที่ 32% และ 28% ตามลำดับ ซึ่งเป็นการเติบโตที่สูงที่สุดในอาเซียน และสูงกว่าประเทศเพื่อนบ้านในภูมิภาคอย่างไทย อินโดนีเซีย ฟิลิปปินส์ และมาเลเซีย ถึงสองเท่า นอกจากการเติบโตของกำไรที่แข็งแกร่งแล้ว การประเมินมูลค่า (Valuation) ของตลาดหุ้นเวียดนามอยู่ในระดับที่น่าสนใจด้วยเช่นเดียวกัน ปัจจุบันราคาต่อกำไรต่อหุ้น (P/E Ratio) ของตลาดหุ้นเวียดนามอยู่ที่ 11 เท่า ซึ่งต่ำกว่าระดับ 14-15 เท่า เมื่อเทียบกับประเทศอื่นๆ ในอาเซียน ดังนั้นจากปัจจัยทั้งหมด ไม่ว่าจะเป็น ผลการดำเนินงานที่แข็งแกร่ง สภาพคล่องที่ดีขึ้น การเติบโตของกำไรของบริษัทที่โดดเด่น และการประเมินมูลค่าที่น่าสนใจ จึงทำให้ตลาดหุ้นเวียดนามเป็นตลาดหุ้นที่นักลงทุนจับตามองในอาเซียน โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนที่มองหาโอกาสในตลาดหุ้นที่เติบโตอย่างรวดเร็ว

ตลาดหุ้นเวียดนามอยู่บนเส้นทางของการเปลี่ยนแปลงครั้งสำคัญ โดยมีเป้าหมายให้ได้รับการปรับสถานะจากตลาดหุ้นประเทศชายขอบ (Frontier market) ไปเป็นตลาดหุ้นประเทศเกิดใหม่ (Emerging market) เรามองว่านี่เป็นโอกาสการลงทุนที่น่าสนใจสําหรับนักลงทุนที่ต้องการลงทุนในตลาดหุ้นของประเทศที่มีการเติบโตสูง แม้ในปัจจุบันตลาดหุ้นเวียดนามยังไม่สามารถบรรลุมาตรฐานหลัก 2 ประการ สำหรับการปรับสถานะเป็นตลาดหุ้นประเทศเกิดใหม่ ได้แก่ ข้อกําหนดการฝากเงินก่อนการซื้อขายสําหรับนักลงทุนต่างชาติ และข้อจํากัดการลงทุนในหุ้นแต่ละบริษัทสำหรับนักลงทุนต่างประเทศ (FOL: Foreign Ownership Limit) แต่เราพบว่ารัฐบาลเวียดนามกําลังเข้ามาเร่งดำเนินการเพื่อให้บรรลุมาตรฐานดังกล่าวอย่างใกล้ชิด โดยข้อกําหนดการฝากเงินก่อนการซื้อขายคาดว่าจะถูกยกเลิกในปลายปี 2567 หรืออย่างช้าสุดภายในปี 2568 ในขณะที่ข้อจํากัดการลงทุนในหุ้นแต่ละบริษัทสำหรับนักลงทุนต่างประเทศ (Foreign Ownership Limit: FOL) คาดว่าจะถูกแก้ไขโดยการเพิ่มสัดส่วนสูงสุดที่ให้นักลงทุนต่างชาติลงทุนได้ และมีการอนุญาตให้นักลงทุนต่างประเทศลงทุนผ่าน NVDRs ในปลายปี 2568 ผลจากแผนการพัฒนาตลาดหุ้นเวียดนามให้บรรลุมาตรฐานเหล่านี้ ทำให้คาดว่า FTSE จะอัปเกรดตลาดหุ้นเวียดนามเป็นตลาดหุ้นประเทศเกิดใหม่ (Emerging market) ก่อน MSCI เนื่องจาก FTSE ต้องการบรรลุเพียงหนึ่งในสองข้อกำหนด คือ การยกเลิกข้อกําหนดการฝากเงินก่อนการซื้อขายเท่านั้น ขณะที่ MSCI ต้องการให้บรรลุข้อกำหนดทั้งสองอย่าง

หากเปรียบเทียบผลของการถูกเสนอให้ปรับสถานะเป็นตลาดหุ้นประเทศเกิดใหม่ครั้งก่อนๆ พบว่ามีความน่าสนใจในการลงทุนเป็นอย่างยิ่ง โดย P/E ratio เพิ่มขึ้น 35% ภายในสองปีหลังมีข้อเสนอให้ปรับสถานะ แสดงให้เห็นว่าตลาดหุ้นเวียดนามมีศักยภาพในการถูกปรับมูลค่าที่ประเมินขึ้น (Rerating valuation) นอกจากนี้ยังพบว่าการให้มีการลงทุนผ่าน NVDRs ในปี 2544 ของไทย ทำให้ตลาดหุ้นได้ผลบวกเช่นกัน โดยหลังจากการเปิดให้มีการลงทุนผ่าน NVDRs พบว่ามีการไหลเข้าของเม็ดเงินลงทุนจากนักลงทุนต่างประเทศกว่า 50% ในช่วง 5 ปีหลังจากนั้น เรามองว่าการเปิดให้มีการลงทุนผ่าน NVDRs ของเวียดนามมีแนวโน้มได้รับผลบวกคล้ายกันเนื่องจากจะเพิ่มจำนวนและประเภทของนักลงทุนต่างประเทศมากขึ้นและยังสามารถเพิ่มสภาพคล่องของตลาดหุ้นเวียดนามได้อีกด้วย โดยสรุปแล้วการลงทุนในตลาดหุ้นของเวียดนามในขณะนี้นักลงทุนมีโอกาสได้รับประโยชน์จากหลายปัจจัย ได้แก่ การเติบโตอย่างรวดเร็วของเศรษฐกิจ การปรับปรุงการเข้าถึงตลาดและศักยภาพในการขยายอัตราส่วน P/E อย่างมีนัยสําคัญเมื่อถูกปรับสถานะเป็นตลาดหุ้นประเทศเกิดใหม่ ผลของประโยชน์เหล่านี้ช่วยสร้างจุดเข้าลงทุนที่น่าสนใจสําหรับนักลงทุนที่ต้องการลงทุนในตลาดหุ้นของประเทศที่เศรษฐกิจเติบโตอย่างแข็งแกร่ง และมีการเปลี่ยนแปลงเพื่อพัฒนามาตรฐานของตลาดหุ้นอย่างรวดเร็ว

Image

Image

Image

อ่านข้อมูลเพิ่มเติม CIO View มีนาคม2567

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่า หรือน้อยกว่าเงินลงทุนเริ่มแรกได้ ดังนั้น ผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / Morning Star Copyright @ 2024 บริษัท มอร์นิ่งสตาร์ รีเสริช์ ประเทศไทย สงวนลิขสิทธิ ข้อมูลที่ประกอบในเอกสารนี้ : (1) เป็นกรรมสิทธิ์ของบริษัทมอร์นิ่งสตาร์ และ/หรือ ผู้ให้บริการข้อมูล (2) บริษัทขอสงวนสิทธิ์ในการทำซ้ำ หรือเผยแพร่ (3) บริษัทขอสงวนสิทธิ์ที่จะไม่รับผิดชอบต่อความถูกต้อง ครบถ้วน และความเสียหายต่างๆ ที่เกิดขึ้นทุกกรณีจากการนำข้อมูลไปใช้อ้างอิง ผลการดําเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดําเนินงานในอนาคต