CIO's view June 2022 ธนาคารกลางทั่วโลกปรับนโยบายเบรกอัตราเงินเฟ้อ

โดย คุณศุภกร ตุลยธัญ, CFA - ประธานเจ้าหน้าที่การลงทุน

20 มิถุนายน 2565

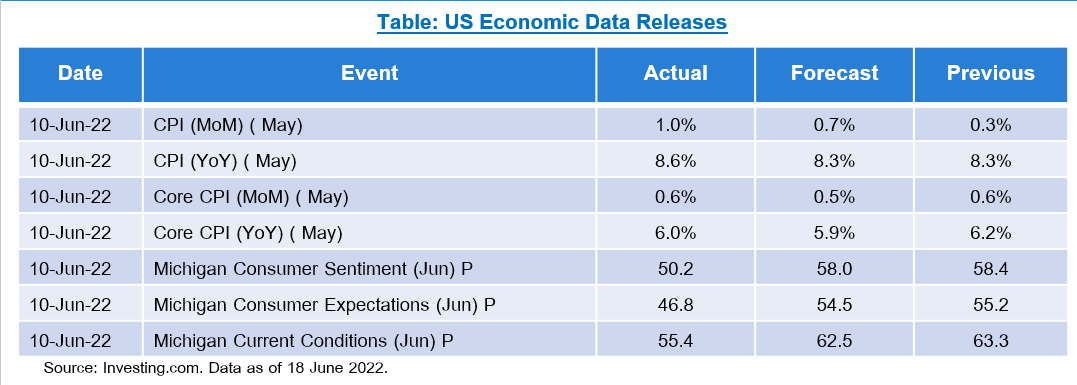

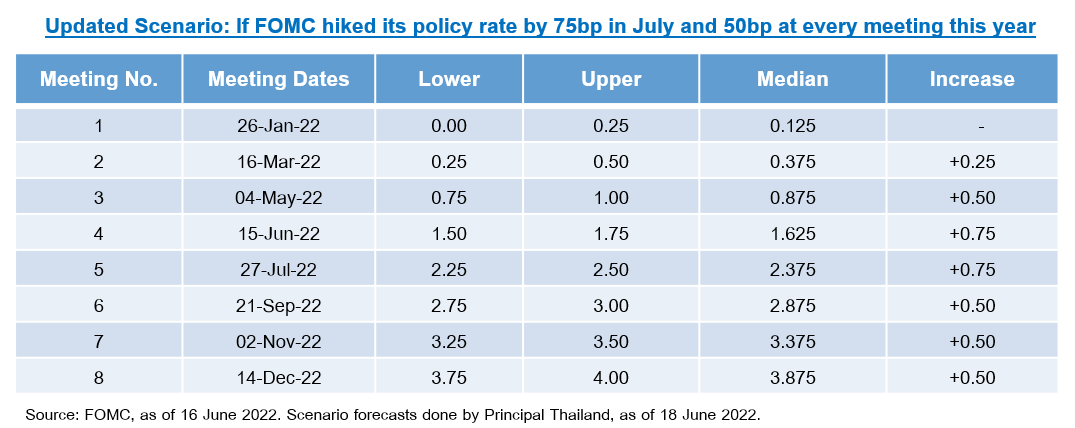

ในเดือนมิถุนายนเรายังคงมีมุมมองการลงทุนเช่นเดียวกับที่เคยได้แนะนำไว้ในเดือนพฤษภาคม 2022 ที่ผ่านมา (ติดตามมุมมองการลงทุนเดือนพฤษภาคมได้ที่ https://www.principal.th/th/CIOs-View-May-2022) ตอกย้ำความสำคัญของการลงทุนอย่างระมัดระวังในช่วงที่สภาวะตลาดทุนโดยรวมเต็มไปด้วยความผันผวน ในเดือนที่ผ่านมาการปรับขึ้นอัตราดอกเบี้ยนโยบายของคณะกรรมการ FOMC เป็นไปตามที่เราได้คาดการณ์ โดยเราได้คาดการณ์ว่า Fed มีโอกาสที่จะปรับขึ้นอัตราดอกเบี้ยในอัตราที่สูงกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาด รวมถึงได้พยายามชี้ให้เห็นว่าอาจมีการปรับขึ้นอัตราดอกเบี้ยถึงครั้งละ 0.50% ในทุกการประชุมที่เหลือของปีซึ่งจะส่งผลให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ปรับขึ้นมาอยู่ที่ 3.5% ในสิ้นปี 2022 ซึ่งเป็นขอบบนของเป้าหมายอัตราดอกเบี้ย และทำให้เป้าหมายอัตราดอกเบี้ยที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 2.75% นั้นต่ำกว่าความเป็นไปได้ค่อนข้างมาก ทั้งนี้การคาดการณ์อัตราดอกเบี้ยที่สูงยังส่งผลให้เราคาดกว่าบอนด์ยีลด์ 10 ปีของพันธบัตรรัฐบาลสหรัฐฯ จะปรับตัวเพิ่มขึ้นมาซื้อขายที่ช่วง 3.2-3.6% เมื่อ Fed Hawkish มากกว่าที่ตลาดคาดการณ์ไว้ (ดูได้จากรูปที่แสดง Technical trading range ในระดับ 3.2-3.6% ที่ได้มีการคาดการณ์ไว้ใน CIO’s View ของเดือน พ.ค. 2022 ที่ผ่านมาด้านล่าง) ซึ่งในการประชุมคณะกรรมการนโยบายการเงินสหรัฐ หรือ FOMC เมื่อวันที่ 15 มิถุนายน 2022 ที่ผ่านมานั้น Fed ได้ตัดสินใจปรับขึ้นอัตราดอกเบี้ยถึง 0.75% มาอยู่ที่ระดับ 1.50 – 1.75% ซึ่งสูงกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ โดยการปรับขึ้นดังกล่าวเป็นผลมาจากตัวเลขอัตราเงินเฟ้อที่ทั่วไปในเดือนพฤษภาคม 2022 ที่อยู่ที่ระดับ 8.6% เมื่อเทียบกับปีก่อนหน้าเร่งตัวขึ้นจาก 8.3% ในเดือนเมษายน 2022 สูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 8.3% และเมื่อพิจารณาตัวเลขอัตราเงินเฟ้อเทียบเป็นรายเดือน พบว่าขยายตัวถึง 1.0% ซึ่งสูงกว่าการขยายตัว 0.3% ในเดือนก่อนหน้าค่อนข้างมาก และในวันเดียวกันที่มีการประกาศตัวเลขอัตราเงินเฟ้อ ได้มีการประกาศตัวเลข Consumer Sentiment เบื้องต้นของเดือนมิถุนายน 2022 จากมหาวิทยาลัยมิชิแกนซึ่งปรับลดลงอย่างรุนแรงมาอยู่ที่ระดับ 46.8 จากเดิมที่ระดับ 55.2 ในเดือนพฤษภาคม 2022 สะท้อนผลกระทบเชิงลบที่เกิดจากอัตราเงินเฟ้อที่อยู่ในระดับสูงต่อการบริโภคภาคเอกชน และยังสะท้อนว่าการคาดการณ์ว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ จะปรับตัวขึ้นไปอยู่ที่ระดับ 3.5% ของเรานั้นอาจจะยังต่ำเกินไปด้วยซ้ำ อย่างไรก็ตามตัวเลยดังกล่าวขึ้นอยู่กับว่าอัตราเงินเฟ้อจะเริ่มปรับตัวลดลงอย่างมีนัยสำคัญภายหลังการปรับขึ้นอัตราดอกเบี้ยหรือไม่ หากอัตราเงินเฟ้อยังคงอยู่ในระดับที่สูง และกดดันให้ Fed ต้องปรับขึ้นอัตราดอกเบี้ยอีก 0.75% ในเดือนกรกฎาคม 2022 และปรับขึ้นอีกครั้งละ 0.5% ในการประชุมครั้งที่เหลือของปี เราจะเห็นอัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ที่ 4.0% ในสิ้นปี 2022 ซึ่งจะยิ่งกลายเป็นปัจจัยลบต่อสินทรัพย์เสี่ยงทั่วโลกในช่วงครึ่งหลังของปี โดยเฉพาะตลาดหุ้นสหรัฐฯ ที่ได้ปรับตัวลงไปกว่า 20% จากจุดสูงสุดและเข้าสู่แนวโน้มตลาดขาลงเป็นที่เรียบร้อยแล้ว

Chart from CIO’s View in May: Technical Trading Range for 10yr US Treasury 3.2% to 3.6%

Source: Bloomberg Finance, L.P., as of 7 May 2022. Analysis done by Principal Thailand, as of 7 May 2022.

Chart: 10yr US Treasury was recently traded at 3.2%

Source: TradingView. Data as of 18 June 2022.

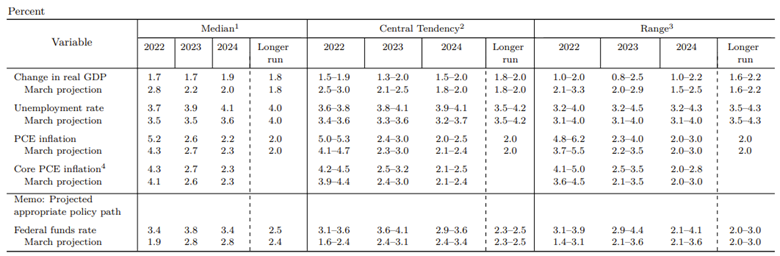

Updated FOMC Dot Plot: Economic projections of Federal Reserve Board members and Federal Reserve Bank presidents, June 2022

Source: Board of Governors of the Federal Reserve System. Retrieved from https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20220615.htm on 18 June 2022.

ในขณะเดียวกันตลาดยุโรปกำลังเผชิญกับปัญหาใหญ่จากการที่บอนด์ยีลด์ในบางประเทศได้เร่งตัวขึ้นสูงอย่างมีนัยสำคัญ ย้อนกลับไปในช่วงปี 2010 - 2013 อัตราผลตอบแทนพันธบัตรรัฐบาลของโปรตุเกส อิตาลี ไอร์แลนด์ กรีซ และสเปน (กลุ่มประเทศ PIIGS) ได้ปรับตัวขึ้นอย่างรุนแรงสะท้อนสถานะทางการคลังที่มีความอ่อนแอจากปริมาณหนี้สาธารณะที่อยู่ในระดับสูงซึ่งเป็นผลมาจากการใช้จ่ายภาครัฐในอดีต ทั้งนี้ Bond yield spread ของกลุ่มประเทศที่มีสัดส่วนหนี้สาธารณะอยู่ในระดับสูงได้สร้างความกังวลให้แก่นักลงทุนว่าท่าทีของ ECB ที่อาจตัดสินใจดำเนินนโยบายการเงินตึงตัวในปริมาณที่มากกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ในปัจจุบันเพื่อลดผลกระทบจากอัตราเงินเฟ้อจะยิ่งจะสร้างความเสียหายให้กับเศรษฐกิจของประเทศทีมีสัดส่วนหนี้สาธารณะต่อ GDP ในระดับที่สูง ในขณะเดียวกัน ECB เองก็ไม่เคยเปิดเผยรายละเอียดของแนวโน้มมาตรการหรือนโยบายต่างๆ ที่จะออกมาเพื่อช่วยประคับประคองเศรษฐกิจของกลุ่มประเทศเหล่านั้น การกระทำดังกล่าวยิ่งสร้างความกังวลให้กับนักลงทุนและกดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลของอิตาลีปรับตัวเพิ่มขั้นไปอยู่ที่ระดับ 4.2% จนทำให้ ECB ต้องจัดการประชุมเร่งด่วนเมื่อวันที่ 15 มิถุนายน 2022 ที่ผ่านมาก่อนผลการประชุม FOMC จะออกเพียงหนึ่งชั่วโมง โดยภายหลังการประชุมได้มีการประกาศว่าจะมีการช่วยเหลือกลุ่มประเทศดังกล่าวผ่านเครื่องมือทางการเงินที่เรียกว่า “anti-fragmentation instrument” ซึ่งเป็นการเข้าซื้อพันธบัตรรัฐบาลของกลุ่มประเทศที่มีสัดส่วนหนี้ในระดับสูงเพื่อประคับประคองเศรษฐกิจของประเทศดังกล่าว และชะลอผลกระทบที่จะเกิดขึ้นจากต้นทุนการกู้ยืมที่สูงขึ้นเนื่องจาก ECB อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ในเดือนกรกฎาคม 2022 ที่จะถึงนี้ อย่างไรก็ตามรายละเอียดของมาตรการใหม่ดังกล่าวยังไม่ถูกเปิดเผยออกมา แต่ ECB ได้ส่งสัญญาณว่าอาจจะนำเงินที่ได้จากตราสารที่ครบกำหนดอายุจากโครงการ PEPP ไปลงทุนในตราสารของกลุ่มประเทศสมาชิกสหภาพยุโรปที่เศรษฐกิจมีความอ่อนแอ ซึ่งคาดกว่าจะมีมูลค่ารวมประมาณ 2 หมื่นล้านใกล้เคียงกับการเข้าซื้อพันธบัตรในปัจจุบัน

Chart: Bond Yield Spreads of Portugal, Italy, Ireland, Greece, and Spain (aka. PIIGS)

Source: TradingView. Data as of 18 June 2022

ด้านธนาคารกลางญี่ปุ่นได้ตัดสินใจคงการดำเนินนโยบายการเงินแบบผ่อนคลายสวนทางกับกลุ่มประเทศพัฒนาแล้วอื่นๆ โดยนายฮารุฮิโกะ คุโรดะ ผู้ว่าธนาคารกลางญี่ปุ่นยอมรับว่าการอ่อนค่าอย่างรุนแรงของค่าเงินเยนได้ส่งผลกระทบเชิงลบต่อภาพรวมของเศรษฐกิจญี่ปุ่นจากความไม่แน่นอนของการตัดสินใจลงทุน ผู้ว่าธนาคารกลางญี่ปุ่นยอมรับว่าการอ่อนค่าอย่างรุนแรงของค่าเงินเยนได้ส่งผลกระทบเชิงลบต่อภาพรวมของเศรษฐกิจญี่ปุ่นจากความไม่แน่นอนของการตัดสินใจลงทุน อย่างไรก็ตาม BOJ ยังคงควบคุมเพดานของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีไว้ไม่ให้เกิน 0.25% และคงการดำเนินนโยบายการเงินเพื่อสนับสนุนเศรษฐกิจ แม้ว่าอัตราเงินเฟ้อของญี่ปุ่นจะเร่งตัวขึ้นแรงกว่า 2.5% ในเดือนเมษายน 2022 ที่ผ่านมาแล้วก็ตาม

Chart: Japan’s CPI Inflation Rate

Source: TradingView. Data as of 18 June 2022.

Chart: JPY Depreciating to higher than 134 per 1 USD, weakest since Asian Financial Crisis

Source: TradingView. Data as of 18 June 2022.

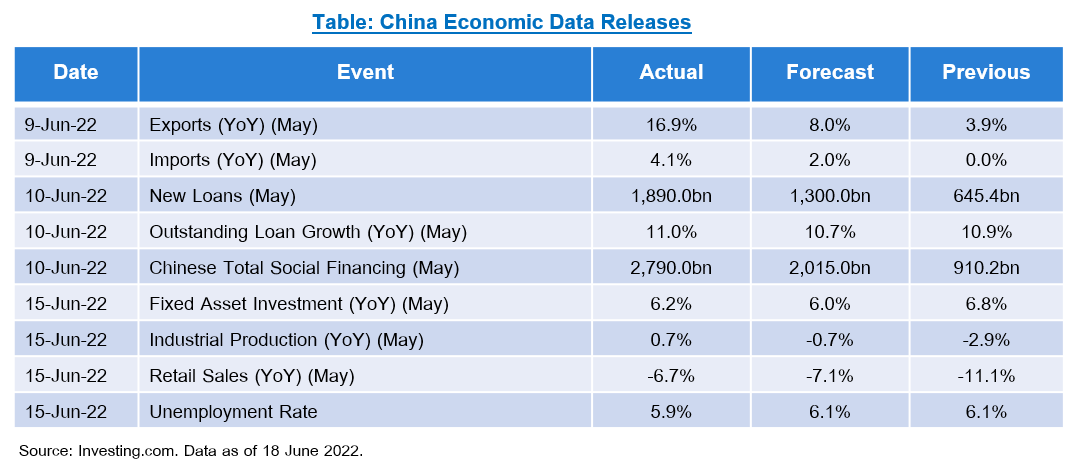

ตัวเลขเศรษฐกิจของจีนในเดือนพฤษภาคม 2022 ที่ผ่านมาดีกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์อย่างมีนัยสำคัญ ซึ่งเป็นผลมาจากการผ่อนคลายมาตรการ Zero-Covid ในหลายพื้นที่ โดยภาคการส่งออกขยายตัว 16.9% สูงกว่า 3.9% ในเดือนที่ผ่านมา ปริมาณสินเชื่อใหม่ขยายตัว 1.89 ล้านล้านหยวน เทียบกับ 6.45 แสนล้านหยวนในเดือนก่อนหน้า และตัวเลขภาคการผลิต (Industrial Production) ได้พลิกกลับมาขยายตัว 0.7% เทียบกับ -2.9% ในเดือนเมษายน 2022 ทั้งนี้รัฐบาลจีนได้มีการประกาศมาตรการเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจอย่างต่อเนื่องในช่วงสัปดาห์ที่ผ่านมา โดยพุ่งความสำคัญไปที่การช่วยเหลือบริษัทเอกชน และการลงทุนโครงสร้างพื้นฐาน ทั้งนี้จีนจะมีการประชุมสภาผู้แทนประชาชนแห่งชาติชุดที่ 13 ครั้งที่ 35 ในช่วงระหว่างวันที่ 21- 24 มิถุนายน 2022 ซึ่งอาจส่งสัญญาณแนวโน้มการดำเนินนโยบายการคลังเพิ่มเติมได้อีกในช่วงดังกล่าว

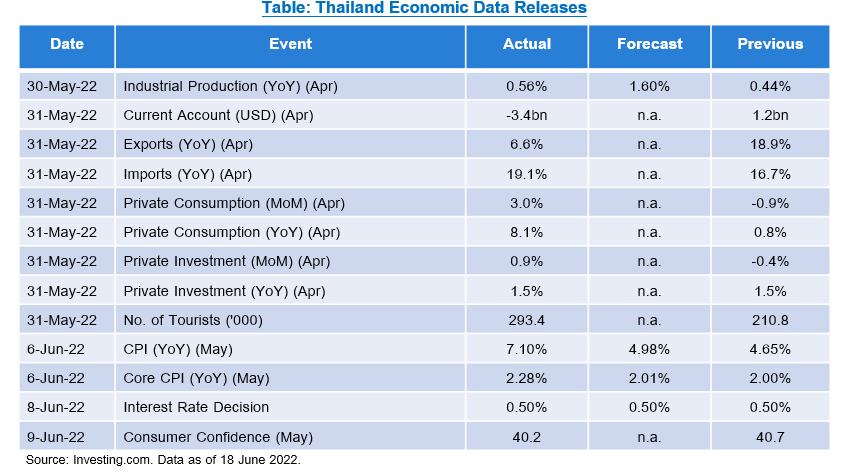

ตัวเลขอัตราเงินเฟ้อทั่วไปของไทยเร่งตัวขึ้นกว่า 7.1% ในเดือนพฤษภาคม 2022 เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา สูงสุดในรอบ 14 ปี และสูงกว่าค่ากลางที่ 4.98% ค่อนข้างมาก โดยมีปัจจัยหลักมาจากราคาอาหารและพลังงาน ด้านอัตราเงินเฟ้อพื้นฐานปรับตัวเพิ่มขึ้น 2.28% ตัวเลขการบริโภคภาคเอกชน (PCI) ปรับตัวเพิ่มขึ้น 8.71% y/y ในเดือนเมษายน 2022 โดยมีปัจจัยหลักมาจากตัวเลขภาคบริการ (+16.4%) สินค้าคงทน (+3%) และสินค้าไม่คงทน (+2.5%) การฟื้นตัวของการบริโภคภาคเอกชนได้สะท้อนความกังวลที่ลดลงของผู้บริโภคในการแพร่ระบาดของเชื้อไวรัส COVID-19 สายพันธุ์ Omicron ที่คลี่คลายลงซึ่งจะเป็นปัจจัยบวกต่อกิจกรรมทางเศรษฐกิจในระยะถัดไป ด้านการลงทุนภาคเอกชน (PII) ขยายตัว 1.5% y/y โดยมีปัจจัยสนับสนุนหลักมาจากพื้นที่ได้รับอนุญาตก่อสร้างทั่วประเทศ (+8%) ราคาวัสดุก่อสร้าง (+7.6%) และการจำหน่ายเครื่องจักรภายในประเทศ (+4%) ซึ่งเป็นผลมาจากกิจกรรมทางเศรษฐกิจที่กลับมา ดำเนินได้ตามปกติภายหลังสถานการณ์การแพร่ระบาดคลี่คลายลง อย่างไรก็ตามในเดือนเม.ย. ไทยขาดดุลบัญชีเดินสะพัดกว่า 3.4 พันล้านบาทเมื่อเทียบกับการเกินดุลบัญชีเดินสะพัด 1.2 พันล้านบาทในเดือนก่อนหน้า นอกจากนี้ความเชื่อมั่นผู้บริโภคของไทยปรับตัวลดลงต่อเนื่องต่อกันเป็นเดือนที่ 5 และลงมาที่จุดต่ำสุดนับตั้งแต่เดือนสิงหาคม ปี 2564 จาก 40.7 ในเดือนเมษายน 2022 มาอยู่ที่ 40.2 จากความกังวลเรื่องราคาน้ำมันที่ส่งผลกระทบต่อค่าครองชีพอย่างมีนัยสำคัญ ทั้งนี้ ในการประชุมคณะกรรมการนโยบายบายการเงิน (กนง.) ครั้งล่าสุดได้มีมติ 4-3 คงอัตราดอกเบี้ยนโยบายของไทยไว้ที่ระดับ 0.50% ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์เพื่อสนับสนุนการขยายตัวของเศรษฐกิจท่ามกลางความไม่แน่นอนของสถานการณ์ต่างๆทั่วโลก อย่างไรก็ดีผู้ว่า ธปท. ได้ให้สัมภาษณ์ว่าการชะลอการขึ้นอัตราดอกเบี้ยที่นานเกินไปอาจไม่เป็นผลดีในช่วงที่อัตราเงินเฟ้อเร่งตัวแรงแต่การปรับขึ้นอัตราดอกเบี้ยก็ควรทำอย่างค่อยเป็นค่อยไป โดยเราคาดว่า ธปท. จะเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนสิงหาคม 2022

ด้านรัฐบาลได้ประกาศเมื่อวันที่ 17 มิถุนายน 2022 ที่ผ่านมาเพื่อยกเลิกการลงทะเบียนเพื่อเข้าราชอาณาจักรสำหรับชาวต่างชาติ และยกเลิกการบังคับการใส่หน้ากากอนามัยในสถานที่สาธารณะภายหลังการแพร่ระบาดของเชื้อไวรัส COVID-19 เบาบางลง ทั้งนี้ระบบ Thailand Pass ซึ่งเป็นระบบที่ให้นักท่องเที่ยวต่างชาติลงทะเบียนเพื่อขออนุมัติการเข้าประเทศจะถูกยกเลิกตั้งแต่วันที่ 1 กรกฎาคม 2022 เป็นต้นไป นอกจากนี้การท่องเที่ยวแห่งประเทศไทย (TAT) เตรียมทำเรื่องขออนุมัติยกเว้นค่าธรรมเนียมการเข้าประเทศ และค่าธรรมเนียมการขยายเวลาพำนักในประเทศสำหรับนักท่องเที่ยวจากประเทศที่ได้รับการยกเว้นวีซ่าในช่วงครึ่งหลังของปีเพื่อสนับสนุนการท่องเที่ยว อย่างไรก็ตามยังคงมีปัจจัยที่กดดันการขยายตัวของเศรษฐกิจไทยอยู่ว่าจะเป็นการที่กระทรวงการคลังเตรียมเสนอ ครม. เพื่อขออนุมัติการจัดเก็บภาษีจากการขายหุ้นของนักลงทุนรายย่อย หรือ Financial Tax ซึ่งเมื่อพระราชกฤษฎีกาดังกล่าวประกาศบังคับใช้ ผู้เกี่ยวข้องจะมีเวลา 90 วันเพื่อนำส่งข้อมูลให้แก่สรรพากรเพื่อนำส่งภาษีต่อไป โดยภาษีดังกล่าวจะถูกจัดเก็บที่อัตราร้อยละ 0.1% เพิ่มเติมจากภาษีเดิมที่ถูกจัดเก็บอยู่ในปัจจุบัน ส่งผลให้อัตราภาษีที่จะถูกจัดเก็บจากการขายปรับเพิ่มขึ้นมาอยู่ที่ 0.11% ต่อ 1 หุ้น นอกจากนี้ยังมีแรงกดดันจากการปรับขึ้นอัตราค่าแรงขั้นต่ำของแรงงานใน 16 กลุ่มอาชีพซึ่งคิดเป็น 20% ของแรงงานทั้งหมด โดยเฉพาะกลุ่มที่เกี่ยวข้องกับภาคการก่อสร้าง ภาคการบริการ ภาคอุตสาหกรรมการผลิต โดยอัตราค่าแรงได้ปรับเพิ่มขึ้นจากเดิมที่ 131 - 336 บาทต่อวัน มาอยู่ที่ 650 บาทต่อวัน ทั้งนี้ประกาศใช้ตั้งแต่วันที่ 10 มิถุนายน และมีผลบังคับใช้ภายใน 90 วันนับจากวันที่ประกาศ

จากมุมมองเศรษฐกิจทั่วโลกที่กล่าวมาข้างต้น เราคงยังคำแนะนำให้ลงทุนโดยใช้ความระมัดระวังในช่วงนี้จากการที่เศรษฐกิจของกลุ่มประเทศพัฒนาแล้วเริ่มส่งสัญญาณเชิงลบจากนโยบายการเงินแบบเข้มงวด และอัตราเงินเฟ้อที่ยังคงปรับตัวขึ้นต่อเนื่อง โดยอัตราเงินเฟ้อที่เร่งตัวแรงได้กลายเป็นปัจจัยที่กดดันให้ธนาคารกลางต้องประกาศใช้นโยบายการเงินที่เข้มงวดมากขึ้นเพื่อบรรเทาผลกระทบที่จะเกิดขึ้นกับเศรษฐกิจและกลายเป็นปัจจัยกดดันให้เกิดการเทขายตราสารทุนทั่วโลก เรายังคงแนะนำให้ลงทุนในกองทุนที่มีนโยบายการลงทุนในหลายกลุ่มสินทรัพย์ (Asset Allocation Fund) นอกเหนือจากการลงทุนในตราสารทุนเพียงอย่างเดียว เช่น กองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท (PRINCIPAL GMA) ซึ่งมีสัดส่วนการลงทุนในตราสารทุนทั่วโลกอยู่ที่ 70% และ กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม (PRINCIPAL iBALANCED) ที่ลงทุนในตราสารทุนไทยผสมกับตราสารทุนทั่วโลกรวมกันที่ 30% แต่สำหรับนักลงทุนที่สนใจลงทุนในตราสารทุนเพียงอย่างเดียว เรายังคงแนะนำให้ลงทุนในกองที่เน้นลงทุนในหุ้นที่มีคุณภาพแต่และมีแนวโน้มเติบโตได้ดีอย่าง กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND) ที่เน้นการลงทุนในหุ้นคุณภาพ และเป็นผู้นำอุตสาหกรรม หรือ กองทุนเปิดพรินซิเพิลโกลบอล อิควิตี้ ESG (PRINCIPAL GESG) ซึ่งลงทุนในหุ้นคุณภาพที่มีการดำเนินธุรกิจเป็นไปตามมาตรฐาน ESG ของบริษัทจัดการฯ นอกจากนี้ตลาดหุ้นจีนยังเป็นอีกหนึ่งตลาดที่มีความน่าสนใจจากเศรษฐกิจที่มีแนวโน้มฟื้นตัวดี และมีนโยบายจากภาครัฐที่สนับสนุนการฟื้นตัวดังกล่าว เราจึงมีมุมมองที่เป็นบวกต่อตลาดดังกล่าว โดยนักลงทุนที่มีความสนใจอาจเลือกลงทุนใน กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ) ซึ่งลงทุนในหุ้นจีนทั้ง Onshore และ Offshore หรือ กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) ที่เน้นลงทุนในหุ้นกลุ่มบริษัทเทคโนโลยีของจีน อย่างไรก็ดีการฟื้นตัวของเศรษฐกิจจีนย่อมเป็นปัจจัยบวกต่อทั้งภูมิภาคเอเชียแปซิฟิก เราจึงแนะนำการลงทุนใน กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) ซึ่งลงทุนในหุ้นกลุ่มประเทศเอเชียแปซิฟิก ซึ่งไม่รวมถึงญี่ปุ่นอีกด้วย

กองทุนแนะนำ

กองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท

Principal Global Multi-Asset Fund (PRINCIPAL GMA)

กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม

Principal Balanced Income (PRINCIPAL iBALANCED)

กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์

Principal Global Brands Fund (PRINCIPAL GBRAND)

กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG

Principal Global Equity ESG Fund (PRINCIPAL GESG)

กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้

Principal China Equity Fund (PRINCIPAL CHEQ)

กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี

Principal China Technology Fund (PRINCIPAL CHTECH)

กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้

Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI)

อ่าน CIO's view as of June: ธนาคารกลางทั่วโลกปรับนโยบายเบรกอัตราเงินเฟ้อ ที่นี่

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน/ กองทุน PRINCIPAL GMA กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL GBRAND กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนหลักมีการลงทุนกระจุกตัวในกลุ่มสินค้าอุปโภคบริโภคที่จำเป็น (Consumer Staples Sector) ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลง ของราคาสินค้า การเปลี่ยนแปลงของความต้องการของผู้บริโภค หรือกฎระเบียบของภาครัฐ และ มีการกระจุกตัวในกลุ่มเทคโนโลยี (Information Technology Sector)ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค และความล้าสมัยของสินค้า ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าวผู้ลงทุนอาจสูญเสียเงินลงทุนจานวนมาก และอาจมีความเสี่ยงและ ความผันผวนของราคาสูงกว่ากองทุนรวมทั่วไปที่มีการกระจายหลายอุตสาหกรรม/ กองทุน PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกาอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL CHEQ กองทุนหลักลงทุนกระจุกตัวในประเทศจีนผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุน PRINCIPAL CHTECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีนผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้