CIO’s View May 2022 Return of the Hawks - จับตานโยบายการเงินสายเหยี่ยวทั่วโลก

โดย คุณศุภกร ตุลยธัญ, CFA - ประธานเจ้าหน้าที่การลงทุน

9 พฤษภาคม 2022

กลับมาพบกันอีกครั้งกับ CIO’s View สำหรับฉบับเดือนพฤษภาคมนี้ เราจะมาพูดกันต่อในประเด็นเรื่องการขึ้นดอกเบี้ยจากการประชุมเฟด ราคาน้ำมันที่ปรับตัวขึ้นจากการประชุมโอเปกพลัส และตัวเลขเศรษฐกิจไทยที่มีการรายงานในช่วงเดือนที่ผ่านมา

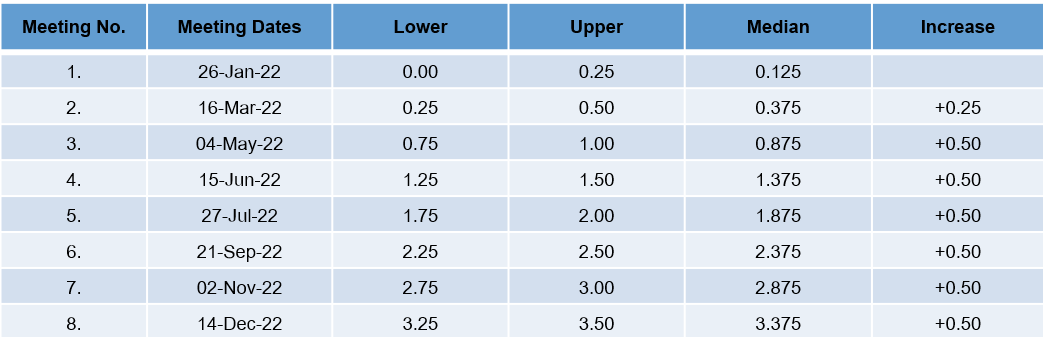

ล่าสุดจากการประชุม FOMC เมื่อวันที่ 3 – 4 พฤษภาคมที่ผ่านมา ทางเฟดได้มีการปรับขึ้นดอกเบี้ยนโยบายในอัตราเพิ่ม 0.50% จาก 0.25% - 0.50% ไปสู่ระดับ 0.75% - 1.00% โดยเป็นการปรับขึ้นที่อัตรา 0.50% เป็นครั้งแรกในรอบ 20 ปี และได้ประกาศการเริ่มทำ Quantitative Tightening หรือก็คือการลดขนาดงบดุลของเฟดที่ปัจจุบันมีสินทรัพย์รวมอยู่ถึง 8.9 ล้านล้านดอลลาร์สหรัฐฯ ณ สิ้นวันที่ 4 พฤษภาคม โดยเริ่มตั้งแต่เดือนมิถุนายนนี้เป็นต้นไป ซึ่งเฟดจะปล่อยให้พันธบัตรรัฐบาลมูลค่า 3 หมื่นล้านดอลลาร์สหรัฐ และ Mortgage-Backed Securities หรือ MBS (ตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกันการจำนอง) มูลค่า 1.75 หมื่นล้านดอลลาร์สหรัฐ ครบกำหนดอายุเพื่อเป็นการลดสภาพคล่องจากระบบเศรษฐกิจ โดยจะมีการปล่อยให้ตราสารหนี้เหล่านี้ครบกำหนดอายุในจำนวนที่มากขึ้นในอีกสามเดือน โดยพันธบัตรรัฐบาลจะเพิ่มเป็นมูลค่า 6 หมื่นล้านดอลลาร์สหรัฐ และ MBS เพิ่มเป็นมูลค่า 3.5 หมื่นล้านดอลลาร์สหรัฐ

จากการวิเคราะห์เพิ่มเติม หากว่าเฟดขึ้นดอกเบี้ยครั้งละ 0.50% ในทุกครั้งที่เหลือของปีนี้ Fed funds จะไปจบปีที่ 3.25% - 3.50% โดยที่บอนด์ยีลด์ของพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี ที่ระดับอัตราผลตอบแทน 3.13% ณ สิ้นวันที่ 6 พฤษภาคม กำลังสื่อถึงความพยายามของตลาดตราสารหนี้ที่จะสะท้อนความเป็นไปได้ของเหตุการณ์ดังกล่าวอยู่ โดยถ้าเราตั้งสมมติฐาน flat yield curve ซึ่งหมายถึงว่าไม่มีส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรระยะสั้น และพันธบัตรอายุ 10 ปี เพื่อความสะดวกแก่การวิเคราะห์จะเห็นได้ว่าตลาดบอนด์ปัจจุบันนั้นได้ price in การปรับขึ้นอัตราดอกเบี้ยของเฟดครั้งละ 0.50% อย่างน้อย 4 ครั้ง และอาจจะปรับขึ้นถึง 0.5% ทุกครั้งหากความกดดันด้านเงินเฟ้อไม่มีการชะลอตัวลงจนเฟดคลายความกังวล ซึ่งถ้าพยายามคิดด้วยตรรกะนี้เราก็จะสามารถคาดการณ์ได้ว่า trading range ของบอนด์ยีลด์ 10 ปี อาจจะขยับตัวอยู่ในช่วงอัตราผลตอบแทน 3.00 - 3.50% สำหรับช่วงที่เหลือของปี

เพื่อเป็นการตรวจสอบว่าการคาดการณ์ trading range ของบอนด์ยีลด์ 10 ปีในช่วงอัตรา 3.00 - 3.50% นั้นสูงเกินไปหรือไม่ เราได้ทำการเปรียบเทียบกับ Bloomberg consensus forecast พบว่าอัตราการคาดการณ์ของไตรมาสที่ 2 ถึงไตรมาสที่ 4 สำหรับ High Forecast ตามที่แสดงในตารางด้านล่างนั้นอยู่ในช่วง 3.10% ในไตรมาสที่2 ถึง 4.20% ในไตรมาสที่4 และจากการศึกษาเชิงเทคนิค (technical analysis) ดังที่แสดงในรูปด้านล่างพบว่าบอนด์ยีลด์สหรัฐฯ อายุสิบปีกำลังขยับเข้าสู่ trading range ที่ช่วง 3.20% - 3.60% ซึ่งเป็นระดับ high ของปี 2018 และปี 2011

Scenario: If FOMC hike its policy rate by 50bp at every meeting this year, 10yr should range between 3.0% to 3.5%

Source: FOMC, as of 7 May 2022. Scenario forecasts done by Principal Thailand, as of 7 May 2022.

Chart: Bloomberg Consensus สำหรับบอนด์ยีลด์สหรัฐฯอายุสิบปี high forecast 3.1% ถึง 4.2%

Source: Bloomberg Finance, L.P., as of 7 May 2022

Chart: Technical Trading Range สำหรับบอนด์ยีลด์สหรัฐฯอายุสิบปี 3.2% ถึง 3.6%

Source: Bloomberg Finance, L.P., as of 7 May 2022. Analysis done by Principal Thailand, as of 7 May 2022.

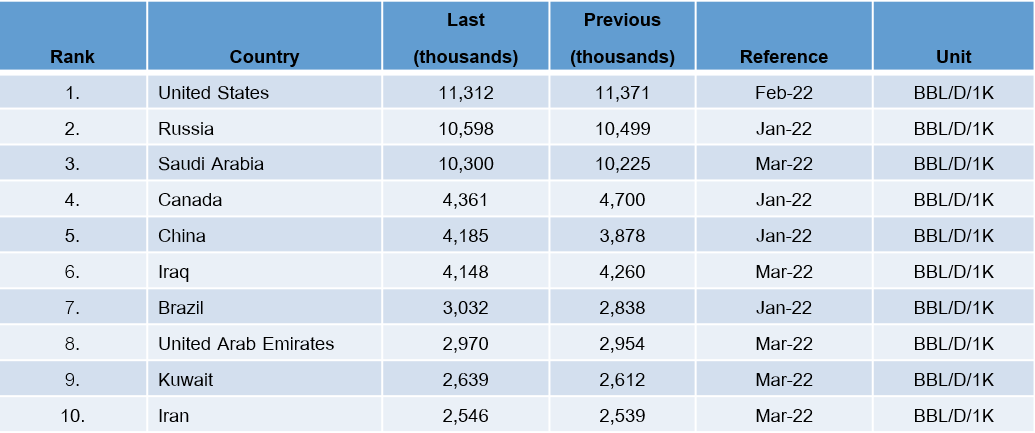

ด้านสถานการณ์ราคาน้ำมัน ล่าสุดหลังจากการประชุมเมื่อวันที่ 5 พฤษภาคมที่ผ่านมา กลุ่ม OPEC+ (กลุ่มประเทศผู้ส่งออกน้ำมันและชาติพันธมิตร) ยืนยันเป้าหมายการปรับเพิ่มการผลิตน้ำมันออกสู่ตลาดโลกจำนวน 4.32 แสนบาร์เรลต่อวัน ในเดือนมิถุนายนนี้ตามแผนการเดิม เนื่องจากหลายประเทศในกลุ่ม OPEC ไม่สามารถเพิ่มกำลังการผลิตได้มากกว่าระดับปัจจุบัน นอกจากนี้กลุ่ม OPEC+ ยังแสดงความกังวลเกี่ยวกับอุปสงค์น้ำมันที่จะได้รับผลกระทบจากการที่จีนประกาศล็อคดาวน์เซี่ยงไฮ้และบางพื้นที่ของกรุงปักกิ่งเพื่อสกัดการแพร่ระบาดของ COVID-19 ล่าสุดราคาน้ำมันดิบ WTI (น้ำมันดิบเวสต์เท็กซัส) อยู่ที่ระดับ 110.61 ดอลลาร์สหรัฐฯ และ น้ำมันดิบ Brent (น้ำมันดิบเบรนท์) อยู่ที่ระดับ 113.22 ดอลลาร์สหรัฐฯ

ทางสำนักข่าว BBC ได้มีการรายงานผ่านทางเว็บไซต์ โดยอธิบายถึงกลุ่ม OPEC+ ว่าเป็นกลุ่มพันธมิตรที่ประกอบไปด้วยประเทศผู้ส่งออกน้ำมัน 23 ประเทศ โดยทางกลุ่มจะมีการจัดการประชุมทุกเดือนที่กรุงเวียนนา ประเทศออสเตรีย สมาชิกหลักของกลุ่ม OPEC+ นั้นประกอบด้วย 13 ประเทศสมาชิกกลุ่ม OPEC (องค์การกลุ่มประเทศผู้ส่งออกน้ำมัน) ที่ก่อตั้งขึ้นตั้งแต่ปี 1960 จากประเทศในกลุ่มทางตะวันออกกลางและทวีปแอฟริกา และในภายหลังเมื่อปี 2016 ทางกลุ่ม OPEC จับมือเป็นพันธมิตรร่วมกันกับอีก 10 ประเทศผู้ผลิตน้ำมันเพิ่มเติม เพื่อเป้าหมายในการกำหนดและบริหารอุปทานน้ำมันในตลาดโลก รวมถึงการควบคุมราคาน้ำมัน ปัจจุบันสมาชิก OPEC ผลิตน้ำมันดิบสู่ตลาดโลกราว 30% หรือคิดเป็นประมาณ 28 ล้านบาร์เรลต่อวัน โดยมีประเทศซาอุดิอาระเบีย เป็นผู้ผลิตรายใหญ่ที่มีกำลังการผลิตน้ำมันดิบสูงถึง 10.3 ล้านบาร์เรลต่อวัน (ข้อมูล ณ สิ้นเดือน มีนาคม 2022) นอกเหนือจากนั้น ประเทศรัสเซีย ซึ่งเป็นหนึ่งในสมาชิกกลุ่ม OPEC+ มีความสามารถในการผลิตน้ำมันดิบได้ในระดับใกล้เคียงที่ 10.6 ล้านบาร์เรลต่อวัน (ข้อมูล ณ สิ้นเดือน มกราคม 2022) และหากพิจารณาโดยรวม กลุ่ม OPEC+ มีกำลังการผลิตน้ำมันดิบสูงถึงราว 40% ของปริมาณการผลิตทั้งหมดในตลาดโลก

สถานการณ์ในปัจจุบันนี้ เนื่องจากการลงทุนในฐานการผลิตน้ำมันที่ลดลงไปอย่างมีนัยในช่วงการแพร่ระบาดของ COVID-19 ทำให้โรงกลั่นน้ำมันไม่ได้รับการบำรุงรักษาอย่างเพียงพอ ส่งผลให้ปัจจุบันกำลังการผลิตอยู่ต่ำกว่าเป้าการผลิตที่กำหนด ประกอบกับกำลังการผลิตที่ลดลงจากพายุในประเทศคาซัคสถาน (ผู้ผลิตอันดับที่ 11) ที่กระทบการส่งออกน้ำมัน และการประท้วงจากความขัดแย้งทางการเมืองในประเทศลิเบีย (ผู้ผลิตอันดับที่ 16) ทำให้ต้องหยุดการผลิต รวมถึงการผลิตน้ำมันโดยประเทศรัสเซีย (ผู้ผลิตอันดับที่ 2) ที่ปรับตัวลดลงในเดือนเมษายนที่ผ่านมา และจากการประเมินจากเหล่านักวิเคราะห์น้ำมันนั้นเราพบว่า การคาดการณ์กำลังการผลิตของรัสเซียนั้นจะปรับลดลงในระดับ 1 - 3 ล้านบาร์เรลต่อวันในปี 2022 โดยประมาณ เนื่องจากจะยังมีลูกค้าบางกลุ่มจากจีนและอินเดียที่ยังคงจะมีการสั่งซื้อน้ำมันดิบจากรัสเซียในราคาที่ต่ำลง ในขณะที่การคว่ำบาตรการนำเข้าน้ำมันจากรัสเซียสู่สหภาพยุโรปนั้นหากได้รับการอนุมัติโดยประเทศสมาชิกครบทั้ง 27 ประเทศ ก็จะยังต้องใช้เวลา 6 เดือนหลังจากนั้น ทั้งนี้ทางพรินซิเพิลคาดการณ์ว่าระดับราคาน้ำมันดิบ Brent ณ สิ้นปี 2022 มีความเป็นไปได้ว่าจะอยู่ที่ 100 ดอลลาร์สหรัฐ และราคาน้ำมันดิบ WTI จะอยู่ที่ 97 ดอลลาร์สหรัฐฯ โดยจะยังมีความกดดันด้านราคาจากสถานการณ์ด้านภูมิรัฐศาสตร์ที่ยังคงกดดันอุปทาน ประกอบกับอุปสงค์ที่ทยอยฟื้นตัวในปีนี้ ในขณะที่ปริมาณน้ำมันดิบคงคลังเชิงพาณิชย์ยังคงอยู่ในระดับต่ำ

Table: Top 10 Crude Oil Producing Countries

Source: Trading Economics, as of 8 May 2022

ในส่วนของสภาวะเศรษฐกิจสหรัฐล่าสุดนั้นเกิดการหดตัวลงของ GDP ไตรมาสที่ 1 ที่ผ่านมาในอัตรา -1.4% ปรับตัวลดลงจากอัตราการเติบโตที่ 6.9% ของไตรมาสก่อนหน้า โดยการหดตัวในครั้งนี้สาเหตุหลักๆ เกิดจากการปรับตัวเพิ่มขึ้นสูงของการนำเข้าที่ 17.7% จากทั้งราคาสินค้านำเข้าปรับตัวสูงขึ้น และการสั่งซื้อสินค้าล่วงหน้าของบริษัทต่างๆ จากความกังวลว่าจะเกิดปัญหา shortage จากภาวะสงครามระหว่างรัสเซียและยูเครน อย่างไรก็ดีการบริโภคภายในสหรัฐฯ ยังขยายตัวดีที่ 2.7% สะท้อนให้เห็นถึงกิจกรรมทางเศรษฐกิจที่ดีขึ้นภายหลังมีการเปิดประเทศที่มากขึ้น โดยการใช้จ่ายภาคบริการมีการปรับตัวเพิ่มขึ้นถึง 4.3% และภาคการจ้างงานที่มีการจ้างงานเพิ่มขึ้นถึง 4.28 แสนอัตราในเดือนเมษายน โดยเป็นอัตราที่มากกว่าที่นักวิเคราะห์ได้มีการคาดการณ์ไว้ ส่วนดัชนี ISM Manufacturing PMI เดือนเมษายน ที่ 55.4 และดัชนี ISM Non-Manufacturing PMI ที่ 57.1 นั้นถือว่าอยู่ในโซนขยายตัว แต่ก็ต้องมีความระมัดระวังเนื่องจากเป็นการปรับตัวลดลงอย่างต่อเนื่อง

Table: US Economic Data Releases

ตัวเลขเงินเฟ้อไทยล่าสุด สำหรับเงินเฟ้อทั่วไปเดือนเมษายนปรับตัวเพิ่มขึ้น 4.65% จากช่วงเดียวกันของปีที่ผ่านมา และเงินเฟ้อพื้นฐานเดือนเมษายนปรับตัวเพิ่มขึ้น 2.0% จากเดือนเมษายนปีที่แล้ว แรงกดดันเงินเฟ้อปรับตัวลดลงจากเมื่อเดือนมีนาคมจากราคาพลังงานที่ปรับตัวขึ้นในอัตราที่น้อยลง อย่างไรก็ตามตัวเลขเดือนเมษายนนี้ มีผลของฐานที่สูงเมื่อปีก่อนหน้า ทำให้ไม่สามารถสรุปได้ว่าสถานการณ์เรื่องเงินเฟ้อนั้นเริ่มปรับตัวดีขึ้น จากการวิเคราะห์เพิ่มเติมพบว่าตัวเลขคาดการณ์เงินเฟ้อทั่วไปของทาง ธปท.ที่ประมาณการไว้ที่ 4.90% และเงินเฟ้อพื้นฐานที่ 1.70% โดยเฉลี่ยสำหรับปี 2022 นั้นดูเหมือนจะต่ำเกินไป โดยทางเราคาดว่าตัวเลขจริงมีแนวโน้มที่จะพุ่งสู่ระดับ 5.90% สำหรับเงินเฟ้อทั่วไป และ 2.70% สำหรับเงินเฟ้อพื้นฐาน

ในส่วนของสภาวะเศรษฐกิจด้านอื่นของไทยนั้นนับว่าอยู่ในเกณฑ์ดี ถึงแม้ว่าทางธปท.จะปรับลดคาดการณ์ GDP growth ปี 2022 และ 2023 ลงเหลือ 3.20% และ 4.40% จาก 3.40% และ 4.70% จากความกังวลต่อผลกระทบของสงครามระหว่างรัสเซียและยูเครน และการปรับตัวเพิ่มขึ้นของราคาน้ำมัน ส่วนจำนวนผู้ติดเชื้อ COVID-19 ปรับตัวลดลงอย่างต่อเนื่อง ขณะที่การฉีดวัคซีนของประชาชนในประเทศยังคงปรับตัวสูงขึ้นต่อเนื่อง และคาดว่าจะเป็นปัจจัยบวกที่จะกระตุ้นความเชื่อมั่นผู้บริโภคและอุปสงค์ภายในประเทศ นอกจากนี้รัฐบาลได้มีการประกาศเปิดประเทศอย่างเป็นทางการในวันที่ 1 พฤษภาคมที่ผ่านมานี้ โดยมีการผ่อนคลายมาตรการการเปิดรับนักท่องเที่ยวต่างชาติ โดยยกเว้นการตรวจ RT-PCR สำหรับนักท่องเที่ยวที่ได้รับวัคซีนครบโดส และสำหรับปี 2022 นี้ การท่องเที่ยวแห่งประเทศไทย คาดตัวเลขนักท่องเที่ยวต่างชาติจะอยู่ที่ 5.5 ล้านคน ทั้งนี้ จากแนวโน้มผู้ติดเชื้อที่ปรับตัวลดลงต่อเนื่อง ประกอบกับการเดินหน้าเปิดประเทศต้อนรับนักท่องเที่ยว คาดว่าจะเป็นปัจจัยสนับสนุนการฟื้นตัวของอุตสาหกรรมการท่องเที่ยวอย่างต่อเนื่อง โดยดัชนีราคากลุ่ม Tourism and Leisure Index (กลุ่มการท่องเที่ยวและสันทนาการ) นั้นได้มีการปรับตัวขึ้นกว่า 20% เป็นการปรับตัวที่สูงสุดระหว่างกลุ่มอุตสาหกรรมต่างๆของตลาดหลักทรัพย์แห่งประเทศไทย สะท้อนถึงมุมมองเชิงบวกของนักลงทุนโดยรวมต่อการฟื้นตัวในปีนี้

Chart: Thai Sector Performance

Source: Bloomberg Finance, L.P., as of 5 May 2022

สถานการณ์ด้านนโยบายการเงินทั่วโลกกำลังเกิดการเปลี่ยนแปลงขึ้นเช่นกัน โดยเราเห็นการเพิ่มจำนวนของธนาคารกลางหลายประเทศที่ดำเนินนโยบายสายเหยี่ยว (Hawkish monetary policy) เพิ่มมากขึ้น เมื่อวันที่ 28 เมษายน ทางธนาคารกลางสวีเดนได้มีการปรับเพิ่มดอกเบี้ยนโยบายในอัตรา 0.25% ไปสู่ระดับ 0.25% จากเดิมที่ระดับ 0.0% และยังคาดการณ์ว่าจะขึ้นอีกสองถึงสามครั้งด้วยกันภายในปีนี้ เพื่อเป็นการต่อสู้กับความกดดันทางด้านเงินเฟ้อ โดยคาดว่าจะปรับขึ้นดอกเบี้ยไปสู่ระดับ 1.8% ในอีก3ปีข้างหน้า ทางฝั่งประเทศออสเตรเลีย ธนาคารกลางออสเตรเลียปรับขึ้นดอกเบี้ยเป็นครั้งแรกในรอบสิบปีในอัตรา 0.25% สู่ระดับ 0.35% เพื่อเป็นการต่อสู้กับสภาวะเงินเฟ้อในประเทศ โดยทางธนาคารกลางคาดว่าจะนำดอกเบี้ยขึ้นสู่ระดับ 1.75% สิ้นปี 2022 และสู่ระดับ 2.5% สิ้นปี 2023 ทางฝั่งทวีปเอเชียนั้น ธนาคารกลางอินเดียปรับขึ้นดอกเบี้ยนโยบายในอัตรา 0.4% สู่ระดับ 4.40% เพื่อควบคุมอัตราเงินเฟ้อ โดยครั้งนี้เป็นการขึ้นดอกเบี้ยผ่านการประชุมนโยบายการเงินฉุกเฉินเมื่อวันที่ 4 เมษายน และเราคาดว่ามีความเป็นไปได้ที่ธนาคารกลางอินเดียจะปรับขึ้นดอกเบี้ยสู่ระดับ 6.15% ภายในปีหน้า ในขณะเดียวกัน ธนาคารกลางเกาหลีใต้ได้มีการปรับขึ้นดอกเบี้ยนโยบายในอัตรา 0.25% สู่ระดับ 1.5% เมื่อวันที่ 14 เมษายน และนักวิเคราะห์บางสำนักได้มีการปรับคาดการณ์ดอกเบี้ยที่ระดับมากกว่า 2.0% ณ สิ้นปี 2022 นี้ ทางฟากยุโรป ตัวเลขเงินเฟ้อหลายตัวของยูโรโซน ปรับตัวขึ้นสูงเป็นประวัติการณ์ เพิ่มความคาดหวังว่าทาง ECB จะดำเนินการปรับขึ้นดอกเบี้ยนโยบายในเดือนกรกฎาคม

อย่างไรก็ตาม เรายังคงยืนยันในคำแนะนำการลงทุนแบบระมัดระวังในช่วงที่เหลือของปี 2022 นี้ โดยถึงแม้ว่าการประกาศนโยบายของเฟดเมื่อวันที่ 4 พฤษภาคมที่ผ่านมานั้นจะได้รับคำแถลงจาก คุณเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐฯ ถึงความเป็นไปได้ที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายขึ้นอีก 0.50% ในการประชุมอีกสองครั้งข้างหน้า และยังไม่ได้มีการพิจารณาเรื่องการปรับขึ้นดอกเบี้ยรุนแรงถึง 0.75% แต่ว่าการเริ่มต้นเดินหน้าปรับดอกเบี้ยถึง 0.50% ในครั้งนี้กลับเป็นการบ่งชี้สำหรับเราถึงความเป็นไปได้ที่ทางเฟดจะสามารถปรับขึ้นดอกเบี้ยในระดับ 0.50% ทุกครั้งในประชุมอีก 5 ครั้งที่เหลือของปี และดูเหมือนว่าตลาดบอนด์และตลาดหุ้นจะเริ่มมีแนวคิดดังกล่าวคล้ายกับทางเรา โดยสังเกตุจากบอนด์ยีลด์ที่ปรับตัวขึ้นและดัชนีตลาดหุ้นที่ปรับตัวลงในช่วงสัปดาห์ที่ผ่านมาหลังจากประชุมเฟดเสร็จสิ้นลง และยิ่งไปกว่านั้น การที่มีนักวิเคราะห์บางท่านที่มีการคาดการณ์ว่าบอนด์ยีลด์ 10 ปีของพันธบัตรสหรัฐฯ จะสามารถขึ้นไปได้ถึง 5.36% ณ สิ้นไตรมาสที่ 1 ของปี 2023 นั้นบ่งชี้ถึงความเป็นไปได้ที่สินทรัพย์เสี่ยงจะประสบกับความผันผวนต่อเนื่องถึงแม้ว่าปัจจุบันเราจะยังมีความคิดว่า 4% เป็นแนวต้านสำคัญด้านเทคนิคของบอนด์ยีลด์ 10 ปีก็ตาม ซึ่งนั่นหมายถึงว่าการที่จะรีบเข้าไปลงทุนในหุ้นกลุ่ม Growth และกลุ่ม Technology นั้นอาจจะยังเร็วเกินไป

โดยเรายังคงแนะนำการลงทุนในกองทุนที่เป็นประเภท Asset allocation fund หรือกองทุนที่มีการจัดสรรสินทรัพย์ในตัวเพื่อเป็นการคุมสัดส่วนของสินทรัพย์เสี่ยงไม่ให้มีน้ำหนักที่สูงเกินไป เช่น กองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท (PRINCIPAL GMA) ซึ่งมีสัดส่วนการลงทุนในตราสารทุนทั่วโลกอยู่ประมาณ 70% ในขณะที่แนะนำ กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม (PRINCIPAL iBALANCED) ให้กับนักลงทุนที่ต้องการลดสัดส่วนการลงทุนในตราสารทุนลงมามากกว่านั้น โดยกองทุนดังกล่าวมีสัดส่วนการลงทุนในตราสารทุนต่างประเทศ และไทยอยู่ที่ระดับประมาณ 30% นอกจากนี้เราคงคำแนะนำเดิมตั้งแต่ต้นปีว่า หากจะเลือกลงทุนในกองทุนตราสารทุนต่างประเทศในปี 2022 ที่เต็มไปด้วยความผันผวนนี้ ยังควรที่จะพิจารณากองทุนประเภท Quality Growth ที่ให้ผลตอบแทนที่ผันผวนน้อยกว่าในช่วงเวลาที่มีความเสี่ยงสูง เช่น กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND) และ กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) ที่จะทำการ IPO วันที่ 9 - 18 พฤษภาคมนี้

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท (PRINCIPAL GMA)

- กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม (PRINCIPAL iBALANCED)

- กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND)

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG)

อ่าน CIO’s View May 2022 Return of the Hawks - จับตานโยบายการเงินสายเหยี่ยวทั่วโลก ที่นี่

แหล่งที่มาของข้อมูล:

1.Trading Economics. Retrieved from: https://tradingeconomics.com/country-list/crude-oil-production/

2. BBC (4 May 2022). Oil prices have soared. Why won’t OPEC bring them down? Retrieved from: https://www.bbc.com/news/business-61188579/

3. Economic Calendar, Investing.com. Data as of 8 May 2022. Retrieved from: https://www.investing.com/economic-calendar/

4. FOMC Projection Materials (16 March 2022), Federal Open Market Committee. Board of Governors of the Federal Reserve System. Retrieved from: https://www.federalreserve.gov/monetarypolicy/fomcprojtable20220316.htm

5. Bloomberg Finance, L.P. Data as of 8 May 2022.

6. Monetary Policy Report (March 2022). Bank of Thailand. Retrieved from: https://www.bot.or.th/English/MonetaryPolicy/MonetPolicyComittee/MPR/Pa…

คำเตือน:

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

- กองทุน PRINCIPAL GMA กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- กองทุน PRINCIPAL GBRAND กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนหลักมีการลงทุนกระจุกตัวในกลุ่มสินค้าอุปโภคบริโภคที่จำเป็น (Consumer Staples Sector) ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลง ของราคาสินค้า การเปลี่ยนแปลงของความต้องการของผู้บริโภค หรือกฎระเบียบของภาครัฐ และ มีการกระจุกตัวในกลุ่มเทคโนโลยี (Information Technology Sector)ซึ่งมีความเสี่ยงจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค และความล้าสมัยของสินค้า ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าวผู้ลงทุนอาจสูญเสียเงินลงทุนจานวนมาก และอาจมีความเสี่ยงและ ความผันผวนของราคาสูงกว่ากองทุนรวมทั่วไปที่มีการกระจายหลายอุตสาหกรรม

- กองทุน PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกาอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการ