CIO’s View: December 2022 - The Year of the Pivot

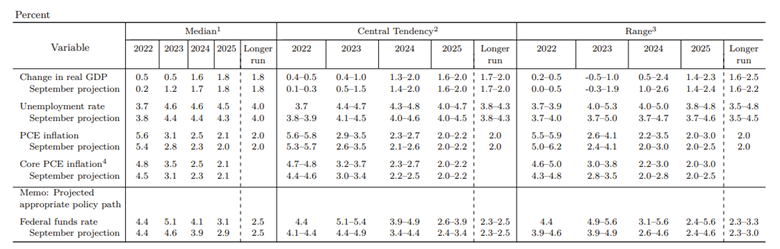

ส่งท้ายปีที่วุ่นวายและคาดเดาไม่ได้ด้วยผลการประชุม FOMC ที่เป็นไปตามคาด โดยธนาคารกลางสหรัฐฯ หรือ Fed ได้ปรับขึ้นอัตราดอกเบี้ย 0.50% ซึ่งเป็นการปรับขึ้นในอัตราที่น้อยลง ทำให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ มาอยู่ที่ระดับ 4.25 – 4.50% เป็นไปตามที่นักวิเคราะห์ส่วนมากได้คาดการณ์ว่าจะเกิดในการประชุมครั้งนี้ นอกจากนี้ในการปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งสุดท้ายของปี Fed ยังได้ประกาศตัวเลขประมาณการเศรษฐกิจรอบเดือนธันวาคม ซึ่งตัวเลขสำคัญที่อยู่ในประมาณการการปรับอัตราดอกเบี้ยของ Fed หรือ Dot Plot นั้นคงหนีไม่พ้นตัวเลข Terminal rate ที่ถูกปรับขึ้นมาอยู่ที่ 5.10% จากเดิม 4.60% ตามประมาณการของเดือนกันยายน โดยตัวเลขประมาณการอัตราดอกเบี้ยใหม่นี้ได้สะท้อนให้เป็นถึงความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยทั้งหมด 0.75% ในปี 2566 นอกจากนี้ตัวเลข Dot Plot ยังแสดงให้เป็นว่า Fed อาจจะคงอัตราดอกเบี้ยเอาไว้ที่ระดับ 5.10% ในปี 2566 ก่อนที่จะปรับลดลงมาที่ระดับ 4.10% ในปี 2567

Chart: Economic projections of FRB members and presidents for the December 2022 meeting

Source: Retrieved from https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl2022121…, FOMC Projection materials, Board of Governors of the Federal Reserve System, as of 14 December 2022.

ด้านสภากรรมการนโยบายการเงินของยุโรป (ECB Governing Council) ก็ได้ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายที่ 0.50% ในการประชุมรอบเดือนธันวาคมเช่นเดียวกับ FOMC ของสหรัฐฯ ส่งผลให้อัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ที่ฝากไว้กับ ECB (Deposit facility rate) มาอยู่ที่ระดับ 2.00% นอกจากนี้ยังได้ประกาศแผนในการลดปริมาณการถือสินทรัพย์ที่ได้ทำการเข้าซื้ออย่างต่อเนื่องมาตลอด 8 ปีที่ผ่านมามูลค่ารวมกว่า 5 ล้านล้านยูโร โดยจะเริ่มในเดือนมีนาคม 2566 พร้อมทั้งได้ส่งสัญญาณอย่างชัดเจนว่าจะยังคงต้องปรับขึ้นอัตราดอกเบี้ยต่อเนื่องในปีหน้า ซึ่งมีความเป็นไปได้ว่าอาจจะปรับขึ้นอัตราดอกเบี้ยครั้งละ 0.50% ต่อเนื่องอีก 2 ครั้ง เช่นเดียวกับธนาคารกลางอังกฤษ (BOE) ที่ปรับขึ้นอัตราดอกเบี้ย 0.50% มาอยู่ที่ระดับ 3.50% และส่งสัญญาณว่าจะยังคงดำเนินนโยบายการเงินแบบเข้มงวดต่อเนื่องไปอีกระยะหนึ่ง

Chart: ECB’s monetary policy statement at a glance for the December 2022 meeting

Source: Retrieved from https://www.ecb.europa.eu/press/pressconf/visual-mps/2022/html/mopo_sta…, European Central Bank, as of 15 December 2022.

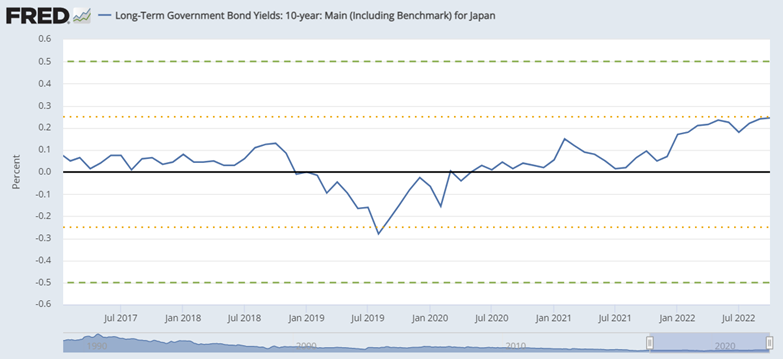

ในขณะที่ธนาคารกลางญี่ปุ่นสร้างความประหลาดใจให้กับนักลงทุนทั่วโลกในการประชุมวันที่ 20 ธันวาคมที่ผ่านมาด้วยการปรับเปลี่ยนนโยบายควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve Control: YCC) โดยยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% และคงเป้าหมายอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีไว้ที่ 0% การปรับเปลี่ยนนโยบายการเงินดังกล่าวของ BOJ นั้นเร็วกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ค่อนข้างมาก เนื่องจากส่วนใหญ่คาดว่า BOJ จะเริ่มปรับเปลี่ยนนโยบายการเงินหลังจากที่นายฮารุฮิโกะ คุโรตะ ผู้ว่า BOJ คนปัจจุบันครบวาระในเดือนเมษายนปีหน้า ทั้งนี้ BOJ ได้ประกาศขยายกรอบความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี จากเดิมที่ -0.25% - 0.25% เป็น -0.50% ถึง 0.50% โดยนายคุโรตะได้กล่าวการปรับเปลี่ยนดังกล่าวไม่ใช่การปรับขึ้นอัตราดอกเบี้ยนโยบาย หรือจุดสิ้นสุดของการดำเนินนโยบาย Yield Curve Control แต่เป็นเพียงการปรับเปลี่ยนเพื่อปรับปรุงกลไกตลาด และจัดการกับความผันผวนที่เพิ่มขึ้น ทั้งนี้ภายหลังการประกาศของ BOJ อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นได้เร่งตัวไปอยู่ที่ใกล้เคียงระดับ 0.40% ในขณะที่ค่าเงินเยนแข็งค่าไปอยู่ที่ใกล้เคียงระดับ 132 เยนต่อดอลลาร์สหรัฐ

Chart: BoJ announced its new YCC range to +/-0.5% from previous +/-0.25%

Source: Organization for Economic Co-operation and Development, Long-Term Government Bond Yields: 10-year: Main (Including Benchmark) for Japan [IRLTLT01JPM156N], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/IRLTLT01JPM156N, as of 20 December 2022.

ในสัปดาห์ที่เต็มไปด้วยการตัดสินใจด้านนโยบายของธนาคารกลางสำคัญของโลก ตลาดหุ้นทั่วโลกได้เริ่มปรับตัวลดลงอีกครั้งจากการที่นักลงทุนส่วนใหญ่เชื่อว่าจะมีการปรับขึ้นอัตราดอกเบี้ยอีกอย่างต่อเนื่องในปี 2566 และกดดันการปรับตัวขึ้นของตลาดหุ้นเช่นเดียวกับที่เกิดขึ้นในปีนี้ อย่างไรก็ตามเรากลับมองว่าปีหน้าจะเป็นปีที่ดีของสินทรัพย์เสี่ยงโดยผลลัพธ์จะแตกต่างกันไปตามลักษณะของประเภทสินทรัพย์ ทั้งนี้ปัจจัยหลักที่สนับสนุนมุมมองดังกล่าวก็คือการที่เราคาดการณ์ว่า Fed จะปรับขึ้นอัตราดอกเบี้ยอีกไม่เกิน 0.75% หรืออาจจะมากกว่านั้นเล็กน้อยหากอัตราเงินเฟ้อปรับตัวลดลงในอัตราที่ไม่เร็วพอ ซึ่งทำให้เราคาดกว่าปีหน้าจะเป็น “จุดกลับตัว” ของ Fed

ทั้งนี้เรามีมุมมองเป็นบวกต่อตลาดหุ้น Emerging Market ซึ่งจะได้รับแรงสนับสนุนจาก 1) การสิ้นสุดการขึ้นอัตราดอกเบี้ยนโยบายของ Fed ในปี 2566 และ 2) การอ่อนค่าของค่าเงินดอลลาร์สหรัฐฯ โดยเฉพาะตลาดหุ้นเอเชียซึ่งจะได้รับปัจจัยสนับสนุนเพิ่มเติม ได้แก่ 3) ราคาน้ำมันที่คาดว่าจะปรับตัวลดลง และ 4) การเปิดเมืองของจีนในปีหน้าจะเป็นปัจจัยที่สนับสนุนให้ตลาดหุ้นเอเชียสามารถขยายตัวได้อย่างแข็งแกร่ง ด้านตลาดหุ้น Developed Market เรามองว่าตลาดหุ้นสหรัฐฯ อาจไม่สามารถสร้างผลตอบแทนได้ดีนักในปีหน้าเนื่องจาก 1) Valuation ที่แพงเมื่อเทียบกับค่าเฉลี่ยในอดีตรวมถึงเมื่อเทียบกับ Valuation ของตลาดหุ้นประเทศพัฒนาแล้วอื่นๆ และ 2) แนวโน้มกำไรของบริษัทจดทะเบียนที่คาดว่าจะลดลงจากผลกระทบของอัตราดอกเบี้ยที่สูงขึ้นและความต้องการในการบริโภคที่ลดลงจากเศรษฐกิจหดตัว ทั้งนี้คาดว่าตลาดหุ้นในประเทศพัฒนาแล้วอื่นๆ น่าจะสร้างอัตราผลตอบแทนได้ดีกว่าตลาดหุ้นสหรัฐฯ นำโดยตลาดหุ้นญี่ปุ่นที่กิจกรรมทางเศรษฐกิจกลับมาดำเนินได้ตามปกติและยังได้รับแรงสนับสนุนจากการดำเนินนโยบายการเงินแบบผ่อนคลายเมื่อเทียบกับสหรัฐฯ รวมถึงตลาดหุ้นยุโรปที่ยังคงมี Valuation ที่ถูกเมื่อเทียบกับตลาดหุ้นสหรัฐฯ และมีอัตราดอกเบี้ยที่ต่ำกว่าเมื่อเทียบกับทั้งสหรัฐฯ และอัตราดอกเบี้ยระยะยาวของตัวเอง

นอกจากตลาดหุ้น Emerging Market แล้วยังมองว่าตราสารหนี้ในตลาด Emerging Market ยังเป็นหนึ่งสินทรัพย์ที่มีแนวโน้มสร้างผลตอบแทนดี โดยเฉพาะการลงทุนในตราสารที่อยู่ในสกุลเงินท้องถิ่น (Local currency) ซึ่งจะได้รับปัจจัยสนับสนุนจากการแข็งค่าของสกุลเงิน Emerging market เทียบกับค่าเงินดอลลาร์สหรัฐ อีกทั้งเรายังมองว่าตราสารที่มีอันดับความน่าเชื่อถืออยู่ในระดับที่สามารถลงทุนได้ (Investment Grade) จะมีแนวโน้มสร้างผลตอบแทนได้ดีจากปัจจัยพื้นฐาน โดยเฉพาะตราสารที่มีอายุเฉลี่ยคงเหลือ (Duration) ที่ยาว ซึ่งจะได้รับประโยชน์จากแนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับตัวลดลง ในขณะที่ตราสารหนี้ทั่วโลกที่อยู่ในระดับ High Yield จะเผชิญกับปัญหาด้านสภาพคล่องจากการจัดหาแหล่งเงินทุนที่มีความยากลำบาก ท่ามกลางแนวโน้มเศรษฐกิจถดถอยในบางเศรษฐกิจหลักทั่วโลก ฉะนั้นเรายังคงมีมุมมองเชิงลบต่อหุ้นเติบโต และกลุ่มเทคโนโลยีด้วยเช่นเดียวกัน เนื่องจากบริษัทเหล่านี้จะประสบกับความยากลำบากในการจัดหาแหล่งเงินทุน ประกอบกับแนวโน้มผลประกอบการที่ปรับตัวลง จากภาวะเศรษฐกิจถดถอยทั่วโลก

สำหรับตลาดไทย การฟื้นตัวของเศรษฐกิจเริ่มมีแนวโน้มที่จะใกล้เข้าสู่จุดพักตัว เพราะแม้ว่าภาคการท่องเที่ยวจะยังคงมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2566 แต่เศรษฐกิจไทยก็จะเผชิญกับแรงกดดันจากอุปสงค์ทั่วโลกที่อ่อนแอ ซึ่งเป็นผลมาจากความเสี่ยงเศรษฐกิจถดถอยในกลุ่มประเทศพัฒนาแล้วและส่งผลกระทบโดยตรงต่อภาคการส่งออกที่มีน้ำหนักมากกว่าภาคการท่องเที่ยวใน GDP ของไทย ดังนั้นเราจึงมองว่าทั้งปัจจัยสนับสนุน และความเสี่ยงที่เข้ามากดดันนั้นอยู่ในระดับที่สมดุลกัน ในขณะที่ธนาคารแห่งประเทศไทย (ธปท.) มีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งละ 0.25% อย่างต่อเนื่องอีก 2-3 ครั้ง และส่งผลให้อัตราดอกเบี้ยนโยบายของไทย ณ สิ้นปี 2566 อยู่ที่ระดับ 2.00% ซึ่งจะกลายเป็นปัจจัยที่กดดันการลงทุนในตราสารหนี้ของไทยในช่วงปีหน้า ด้านแนวโน้มค่าเงินบาท เรามองว่าบาทจะแข็งค่าขึ้นเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐฯ ในช่วงปี 2566 จาก 1) ทิศทางการดำเนินนโยบายการเงินของไทยที่จะพลิกเป็นขาขึ้นดอกเบี้ยต่อเนื่องเมื่อเทียบกับสหรัฐฯ 2) แนวโน้มการเติบโตของเศรษฐกิจไทยที่จะสูงกว่าสหรัฐฯ และ 3) ดัชนีสกุลเงินดอลล่าร์สหรัฐฯ (US dollar index) ที่มีแนวโน้มปรับตัวลดลง

กองทุนแนะนำ