CIO’s View: January 2023 - Happy Lunar New Year

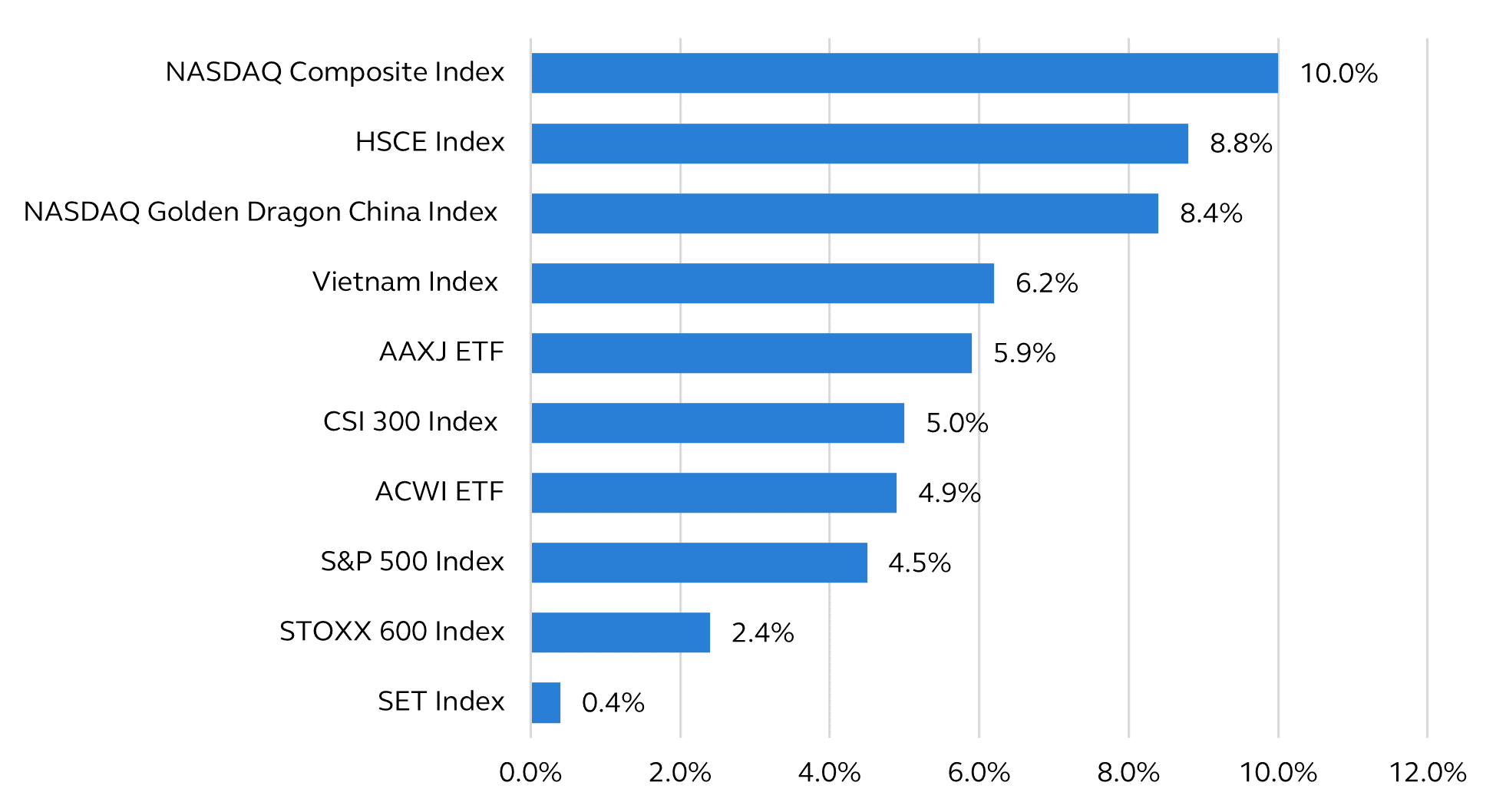

เริ่มต้นปีใหม่กันด้วยสภาวะตลาดหุ้นทั่วโลกที่ค่อนข้างสดใส ผลตอบแทนหุ้นโลกวัดโดยกองทุน ETF ACWI ณ วันที่ 27 มกราคม 2566 ปรับตัวเพิ่มขึ้น +4.9% YTD หุ้นสหรัฐฯ วัดโดยดัชนี S&P 500 Index ปรับตัวเพิ่มขึ้น +4.5% YTD หุ้นสหรัฐฯ วัดโดยดัชนี NASDAQ Composite Index ปรับตัวเพิ่มขึ้นถึง +10% YTD แม้กระทั่งตลาดหุ้นฝั่งทวีปยุโรปเองที่ก่อนหน้านี้นักลงทุนทั่วโลกมีความหวาดกลัวที่เศรษฐกิจยุโรปจะเผชิญกับสภาวะเศรษฐกิจถดถอย เปิดปีมานั้นตลาดหุ้นยุโรปวัดโดยดัชนี STOXX 600 Index ก็ยังสามารถปรับตัวขึ้นได้ถึง +2.4% YTD เช่นกัน แม้จะเป็นอัตราที่น้อยกว่าทางฝั่งหุ้นเอเชียที่ทางเรามีความชอบมากกว่าภูมิภาคอื่นในปีนี้ หากวัดโดยกองทุน ETF AAXJ เป็นตัวแทนของตลาดหุ้นเอเชียก็ปรับตัวขึ้นถึง +5.9% YTD โดยภายในเอเชียนั้นนำโดยหุ้นจีน H-Shares วัดโดยดัชนี HSCE Index ที่ปรับตัวขึ้นถึง +8.8% YTD และหุ้นจีนที่เทรดอยู่ในตลาดหุ้นสหรัฐฯวัดโดยดัชนี NASDAQ Golden Dragon China Index ที่ปรับตัวขึ้นในระดับใกล้เคียงที่ +8.4% ส่วนหุ้น A-Shares วัดโดยดัชนี CSI 300 Index ปรับตัวขึ้นใกล้เคียงกับหุ้นโลกที่ระดับ +5% YTD มาดูฝั่งของตลาดหุ้นเวียดนามวัดโดยดัชนี Vietnam Index ที่ปรับตัวลงอย่างมากในปีที่แล้วก็เริ่มที่จะเห็นการฟื้นตัวในปีนี้โดยปรับตัวขึ้น +6.2% ทางด้านตลาดหุ้นไทยวัดโดยดัชนี SET Index ปรับตัวขึ้นเพียงเล็กน้อยที่ +0.4% YTD ตามที่เราได้มีการคาดการณ์ก่อนหน้านี้ว่าจะไม่สามารถปรับตัวขึ้นได้ดีเท่าตลาดหุ้นต่างประเทศอื่นๆ

Chart: YTD of major stock markets as of 27 January 2023

Source: Investing.com

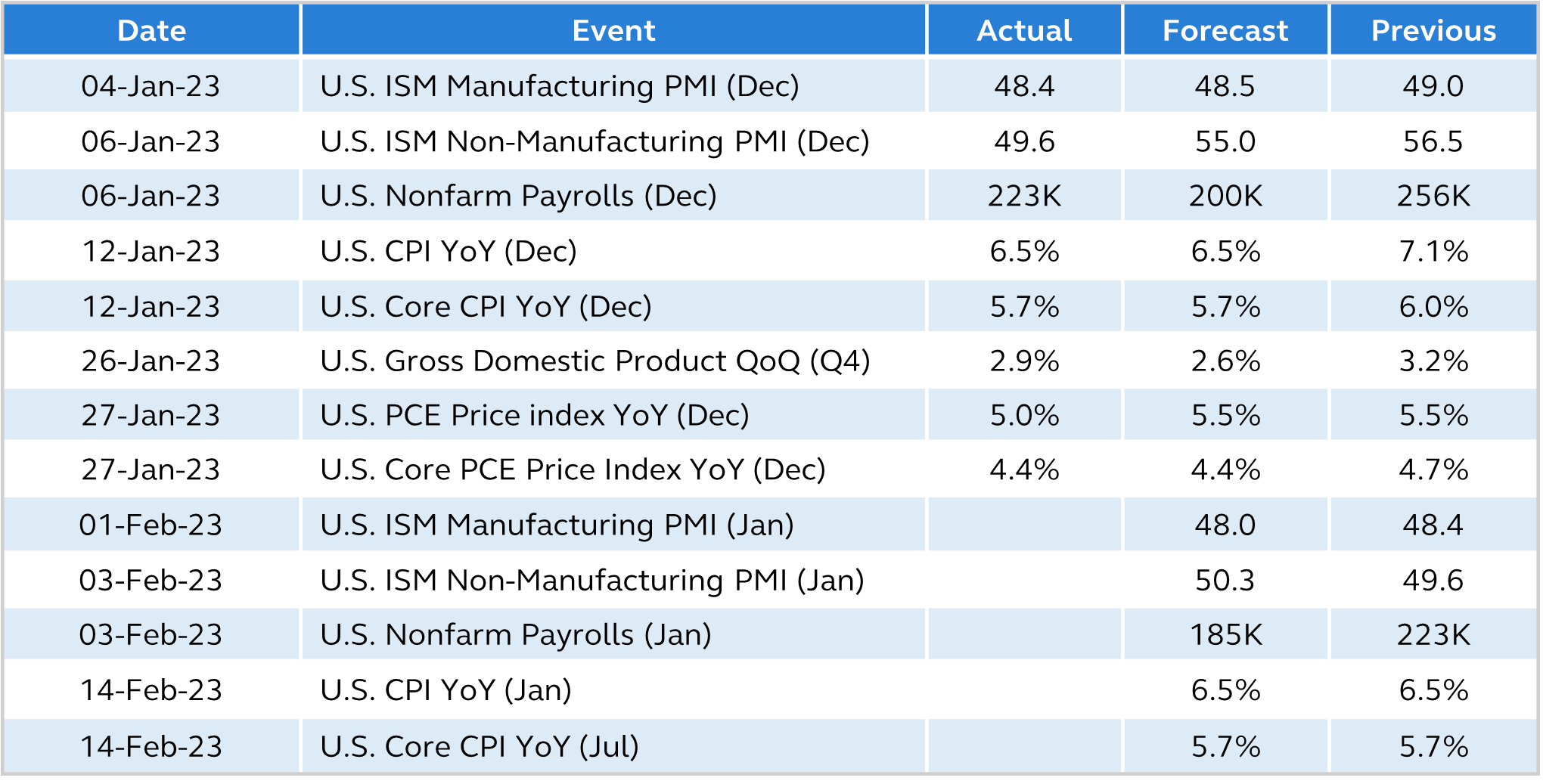

ทางสหรัฐฯเปิดเผยข้อมูล GDP ไตรมาสที่ 4 ของปีที่ผ่านมามีอัตราการเติบโตจากไตรมาสก่อนหน้าที่ +2.9% ต่อปี (Q/Q SAAR) โดยเป็นอัตราที่สูงกว่าตลาดคาดการณ์ที่ +2.6% แต่ปรับตัวลดลงจากอัตราการเติบโตของไตรมาสที่ 3 ที่ระดับ +3.2% ต่อปี อัตราการเติบโตของ GDP สหรัฐฯที่สูงกว่าคาดการณ์นี้ทำให้ตลาดเริ่มคลายกังวลเกี่ยวกับแนวโน้มการเกิดภาวะเศรษฐกิจถดถอยอย่างรุนแรง (hard landing scenario) โดยมีการให้ความเป็นไปได้กับแนวโน้มการเกิดภาวะเศรษฐกิจที่เติบโตชะลอลงแต่ไม่ถึงกับถดถอย (soft landing scenario) อย่างไรก็ตาม รายละเอียดของข้อมูล GDP ไตรมาสที่ 4 ของสหรัฐฯ ถือว่ามีความน่ากังวลอยู่ไม่น้อยเนื่องจากปัจจัยหลักการขยายตัวครั้งนี้มาจากการหดตัวของการนำเข้าสินค้าและบริการ (imports) ที่ลดลง -4.6% การหดตัวของการลงทุนในเครื่องจักร (machinery investment) ที่ลดลง -3.7%

และการขยายตัวของสินค้าคงคลัง (inventories) ที่เพิ่มขึ้น +1.5% หากเราดูแค่ในส่วนการใช้จ่ายเฉพาะในประเทศของภาคเอกชนที่ไม่รวมสินค้าคงคลัง (final sales to private domestic purchasers) มีการเติบโตเล็กน้อยเพียงแค่ +0.2% เท่านั้น รายละเอียดดังกล่าวของ GDP ไตรมาสที่ 4 ของสหรัฐฯที่ค่อนข้างอ่อนแอกว่าคาดนี้จึงทำให้เรายังคงต้องจับตามองกันต่อไปถึงความเป็นไปได้ที่จะเกิดภาวะถดถอยของเศรษฐกิจสหรัฐฯในไตรมาสข้างหน้าของปีนี้ อย่างไรก็ดี เรายังคงคาดว่าประชุม FOMC ที่จะรู้ผลการประชุมในวันที่ 1 กุมภาพันธ์ ทาง Fed จะตัดสินใจขึ้นดอกเบี้ยนโยบาย Federal funds rate ในอัตราเพียงแค่ +0.25% ไปสู่ระดับ 4.50 ถึง 4.75% โดยจะเป็นอัตราที่ลดลงจาก +0.50% ของรอบก่อนหน้า ล่าสุด ข้อมูลเงินเฟ้อของสหรัฐฯวัดโดยดัชนี PCE Price Index ของเดือนธันวาคมมีระดับที่ลดลงอยู่ที่ +5.0% เมื่อเทียบกับปีก่อน โดยเป็นอัตราที่ต่ำกว่าที่ตลาดคาดไว้ที่ +5.5% และเป็นอัตราที่ปรับลดลงจากของเดือนก่อนหน้าที่ +5.5% ในส่วนของอัตราเงินเฟ้อพื้นฐานวัดโดยดัชนี Core PCE Price Index อยู่ที่อัตรา +4.4% โดยเป็นอัตราเทียบเท่ากับการคาดการณ์ของตลาดที่ +4.4% แต่ปรับตัวลดลงจากอัตราของเดือนก่อนหน้าที่ +4.7%

Table: US Economic Events

Source: Investing.com, as of 28 January 2023.

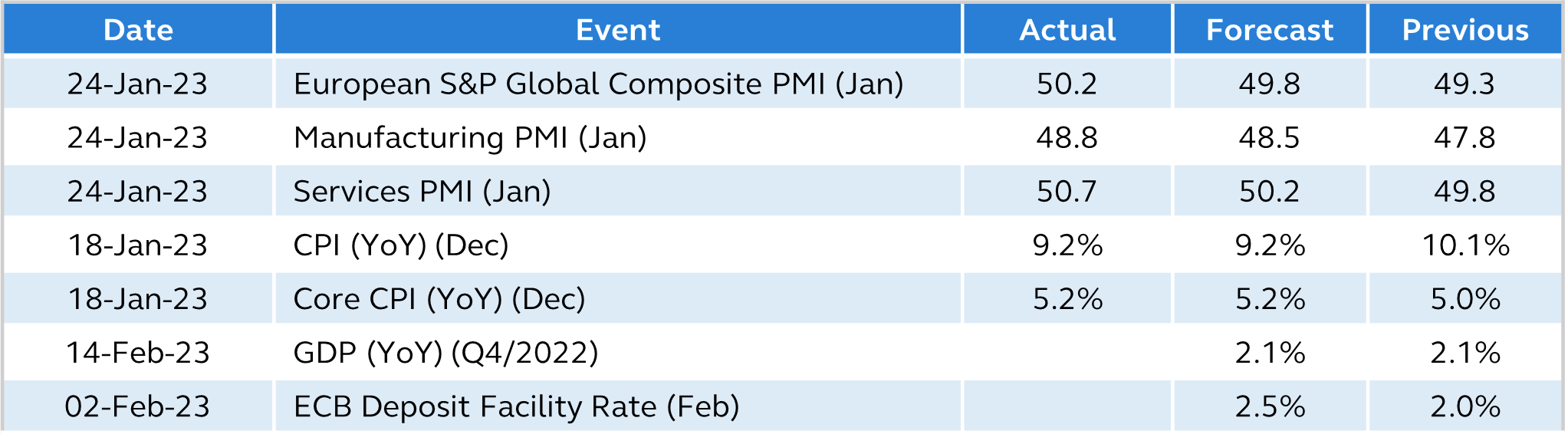

ทางฝั่งยูโรโซน กิจกรรมทางเศรษฐกิจโดยรวมของภูมิภาควัดโดยดัชนี European S&P Global Composite Purchasing Managers Index สำหรับเดือนมกราคม ปรับตัวขึ้นสู่ระดับ 50.2 จุด มากกว่าที่ตลาดคาดการณ์ไว้ที่ 49.8 จุด และเป็นการปรับขึ้นจากระดับ 49.3 จุดของเดือนก่อนหน้า โดยเป็นการปรับตัวดีขึ้นจากทั้งส่วนของภาคอุตสาหกรรมการผลิตและภาคการบริการ การฟื้นตัวของดัชนี PMIนี้ จึงทำให้ตลาดเริ่มหันมามองความเสี่ยงที่ลดลงที่เศรษฐกิจยูโรโซนจะเข้าสู่ภาวะถดถอย นับว่าเป็นปัจจัยบวกต่อเนื่องหลังจากที่ระดับราคาของตลาดก๊าซธรรมชาติวัดโดย Dutch TTF Natural Gas Futures Front Month Contract ที่มีการปรับตัวลงอย่างต่อเนื่อง โดยล่าสุดเมื่อวันที่ 27 กุมภาพันธ์ ปรับตัวลงมาที่ระดับ 55 ยูโร จากที่เคยปรับขึ้นไปสูงถึง 346 ยูโร เมื่อเดือนสิงหาคมปีที่แล้ว อย่างไรก็ตามอัตราเงินเฟ้อของยูโรโซนยังถือว่าทรงตัวในระดับสูงถึง +9.2%

สำหรับเดือนมกราคม ถึงแม้จะเป็นอัตราที่ปรับลดลงจาก +10.1% ในเดือนก่อนหน้า ส่วนอัตราเงินเฟ้อพื้นฐานยูโรโซนเดือนมกราคมอยู่ที่ระดับ +5.2% เป็นอัตราเพิ่มขึ้นจาก +5.0% ของเดือนก่อนหน้า เราจึงยังคงคาดการณ์ว่าทาง ECB จะเดินหน้าในการปรับขึ้นอัตราดอกเบี้ยนโยบาย Deposit Facility ในอัตรา +0.5% สู่ระดับ 2.50% ในการประชุม ECB Governing Council ที่จะมีขึ้นในวันที่ 2 กุมภาพันธ์

Table: Europe Economic Events

Source: Investing.com, as of 28 January 2023.

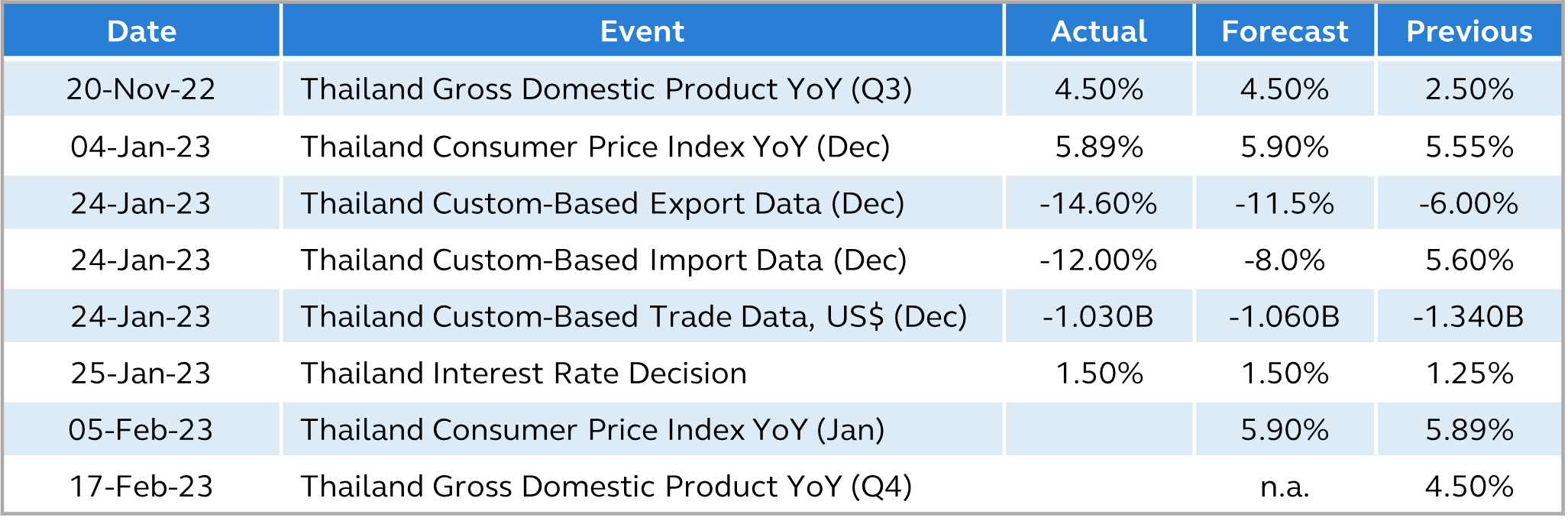

สำหรับการประชุมคณะกรรมการนโยบายการเงินของธนาคารแห่งประเทศไทยครั้งแรกของปีนี้ ก็ทราบผลกันเป็นที่เรียบร้อยโดยเป็นไปตามที่เราคาดว่าจะมีการปรับขึ้นดอกเบี้ยนโยบาย +0.25% สู่ระดับ 1.50% การที่เราคาดการณ์ว่าจะมีการปรับขึ้นดอกเบี้ยทั้งหมดสามถึงสี่ครั้งในปีนี้นั้น เนื่องมาจากการประเมินของเราว่าระดับดอกเบี้ยนโยบายยุติธรรม (normal policy rate) นั้นควรจะอยู่ที่ระดับ 2.00% ถึง 2.25% เพื่อที่จะมีความเหมาะสมกับวัฐจักรเศรษฐกิจในระยะยาว จึงทำให้เรายังคงประเมินว่า ยังเหลือระยะทางการปรับขึ้นดอกเบี้ยอีกสองถึงสามครั้งในปีนี้ ประกอบกับอัตราเงินเฟ้อทั่วไปเดือนธันวาคมที่ระดับ +5.9% ที่มีการเร่งตัวขึ้นจาก +5.6% ในเดือนก่อนหน้า โดยยังเหนือกรอบเงินเฟ้อที่อัตรา 1.00% ถึง 3.00% อีกค่อนข้างไกล ทางด้านตัวเลขส่งออกเดือนธันวาคมที่เพิ่งประกาศไปไม่นานบ่งชี้ถึงการหดตัวของภาคการส่งออกที่เร่งตัวขึ้นที่อัตรา -14.6% จากปีที่แล้ว โดยเป็นอัตราติดลบเพิ่มขึ้นจาก -6.0% ของเดือนก่อนหน้า ปัจจุบันภาพของเศรษฐกิจไทยจึงยังคงเป็นไปตามที่เราคาดการณ์ไว้ว่า ปัจจัยบวกจากภาคการท่องเที่ยวที่จะได้รับอานิสงส์เพิ่มขึ้นจากการเพิ่มขึ้นของนักท่องเที่ยวจีน จะมีความสมดุลกับปัจจัยลบที่เกิดจากความอ่อนแอของภาคการส่งออกที่มีผลจากกิจกรรมเศรษฐกิจโลกที่กำลังเกิดการชะลอตัวลงในปีนี้

Table: Thailand Economic Events

Source: Investing.com, as of 28 January 2023.

สำหรับ CIO’s View ฉบับนี้ เราจึงยังคงคำแนะนำเดิม โดยเรายังคงชอบหุ้น China Equity และหุ้น Asia Equity ที่เรามองว่าจะยังคงได้รับอานิสงส์จากการเปิดประเทศของจีน การหยุดขึ้นดอกเบี้ยของ Fed ในปีนี้ และการปรับตัวลงของค่าเงินดอลลาร์สหรัฐฯ ในส่วนของหุ้นตลาดพัฒนาแล้ว เรายังคงคำแนะนำการลงทุนในหุ้นที่มีลักษณะ quality และ defensive ที่มีการกระจายความเสี่ยงที่ดี เช่น Global ESG และ Global Infrastructure และในส่วนของการลงทุนในตราสารหนี้นั้น ถึงแม้ว่าเราจะยังประเมินถึงความเสี่ยงจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายโดยแบงก์ชาติอีกถึงสามครั้งด้วยกัน ทำให้การลงทุนในตราสารหนี้ไทยยังคงต้องเผชิญกับความเสี่ยงทานด้านราคา แต่ตราสารหนี้ต่างประเทศกลุ่ม Global Income นั้นถือว่ามีความน่าสนใจอย่างมากในช่วงนี้ เนื่องจากระดับ valuation และระดับของ yield to maturity ที่ค่อนข้างน่าสนใจ ประกอบกับแนวโน้มที่ Fed และ ECB จะหยุดขึ้นดอกเบี้ยในปีนี้ จึงทำให้แนวโน้มความผันผวนของตราสารหนี้ต่างประเทศลดลงเป็นอย่างมาก สุดท้ายนี้เราแนะนำให้ถัวเฉลี่ย Gold Fund ในปีนี้จากทิศทางค่าเงินดอลลาร์ที่เป็นแนวโน้มขาลง ผู้อ่านสามารถดูรายชื่อกองทุนแนะนำได้ในตารางด้านล่างนี้

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI)

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ)

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG)

- กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF)

- กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED)

- กองทุนเปิดพรินซิเพิล โกลด์ อินคัม (PRINCIPAL iGOLD)

อ่าน CIO’s View: January 2023 - Happy Lunar New Year ที่นี่