CIO’s View: มีนาคม 2566 - The best time to get into global fixed income is now

28 มีนาคม 2566

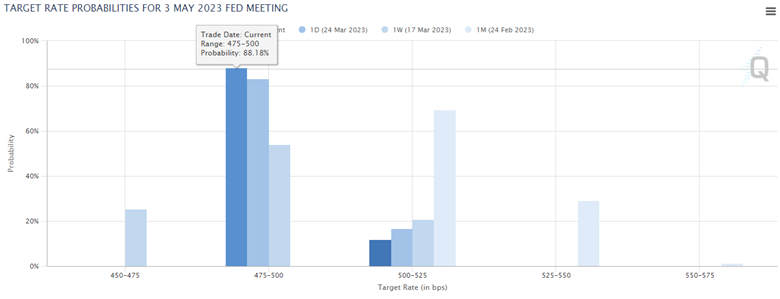

เมื่อวันที่ 22 มีนาคมที่ผ่านมาธนาคารกลางสหรัฐฯ ประกาศขึ้นอัตราดอกเบี้ยนโยบาย 0.25% มาอยู่ที่ระดับ 4.75% - 5.00% ซึ่งเป็นไปตามที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ พร้อมทั้งได้ส่งสัญญาณว่าอาจจะมีการปรับขึ้นอัตราดอกเบี้ยอีกเพียงหนึ่งครั้งในปีนี้ผ่านการที่ Fed ไม่ได้ปรับค่ากลางของอัตราดอกเบี้ยไปจากระดับ 5.10% บ่งชี้ถึงการปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ทั้งนี้นาย Jerome Powell ได้กล่าวถึงสถานการณ์ที่เกิดขึ้นกับสถาบันการเงินในช่วงสัปดาห์ที่ผ่านมาว่าอาจจะส่งผลให้เกิดภาวะการตึงตัวของสินเชื่อ (Tighter credit conditions) ซึ่งคาดว่าจะมีสาเหตุจากการที่ธนาคารขนาดเล็กในสหรัฐฯ มีส่วนแบ่งการตลาดในสินเชื่อเพื่อการพาณิชย์และอุตสาหกรรม และสินเชื่อเพื่อการอุปโภคบริโภคอยู่ที่ร้อยละ 50 ในขณะที่ส่วนแบ่งการตลาดในสินเชื่อเพื่อที่อยู่อาศัย และสินเชื่ออสังหาริมทรัพย์เพื่อการพาณิชย์นั้นมีสัดส่วนสูงถึงร้อยละ 60 และ 80 ตามลำดับ และเมื่อพิจารณาจากความเป็นไปได้ที่เงื่อนไขการปล่อยกู้สินเชื่อจะมีความเข้มงวดมากขึ้นในระยะเวลาต่อจากนี้ จึงมีความเป็นไปได้ที่เศรษฐกิจสหรัฐฯ ในไตรมาสถัดไปจะชะลอตัวลง โดยนักวิเคราะห์บางส่วนได้ประเมินว่าตลาดสินเชื่อที่ตึงตัวขึ้นจะส่งผลกระทบต่อการปรับขึ้นดอกเบี้ยครั้งละ 0.25% หนึ่งถึงสองครั้ง ซึ่งสมเหตุสมผลกับสถานการณ์ในปัจจุบันที่ได้มีการปรับประมาณการค่ากลางอัตราดอกเบี้ยของสหรัฐฯ ลงจาก 5.375% เมื่อเดือนที่แล้วลงมาอยู่ที่ระดับ 4.875% สะท้อนถึงการปรับขึ้นอัตราดอกเบี้ยอีก 2 ครั้งในปีนี้ดังที่แสดงอยู่ในภาพด้านล่างสำหรับการประชุมในวันที่ 3 พฤษภาคมที่จะถึงนี้ซึ่งจัดทำโดย CME Group แต่สุดท้ายแล้วปัจจัยที่จะส่งผลต่อการปรับขึ้นอัตราดอกเบี้ยยังคงเป็นตัวเลขอัตราการขยายตัวของเศรษฐกิจ และอัตราเงินเฟ้อในช่วงที่มีการประชุม อย่างไรก็ดีหากพิจารณาจากข่าวและตัวเลขประมาณการที่ประกาศโดย FOMC ก็ยังคงมีความเป็นไปได้ที่จะมีการปรับขึ้นอัตราดอกเบี้ยในการประชุมครั้งต่อไปโดยอาจจะเป็นการปรับขึ้นอัตราดอกเบี้ยครั้งสุดท้ายของรอบนี้

Chart: Fed’s target rate probabilities for 3 May 2023 FOMC Meeting

Source: CME FedWatch Tool, CME Group, as of 25 March 2023.

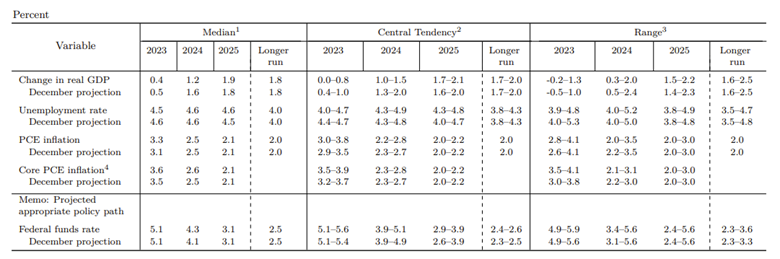

ทั้งนี้ประมาณการตัวเลขเศรษฐกิจที่ FOMC เปิดเผยในการประชุมรอบเดือนมีนาคมได้มีการเปลี่ยนแปลงในหลายจุด โดยคณะกรรมการได้ปรับลดประมาณการการขยายตัวของเศรษฐกิจลงจาก 0.5% มาอยู่ที่ 0.4% ในปี 2023 และ ลดลงจาก 1.6% มาอยู่ที่ 1.2% ในปี 2024 ตัวเลขอัตราว่างงานของปี 2023 ถูกปรับลดลงมาอยู่ที่ระดับ 4.5% จากเดิม 4.6% ในขณะที่ตัวเลขของปี 2024 ยังอยู่ในระดับเดิม ด้านอัตราเงินเฟ้อทั่วไป (PCE) ปีนี้ปรับตัวเพิ่มขึ้นจาก 3.1% มาอยู่ที่ 3.3% และคงตัวเลขของปี 2024 ที่ระดับเดิม อัตราเงินเฟ้อพื้นฐาน (Core PCE) ปี 2023 ปรับตัวเพิ่มขึ้นจาก 3.5% มาอยู่ที่ 3.6% ในขณะที่ของปี 2024 ปรับตัวเพิ่มขึ้นจาก 2.5% มาอยู่ที่ 2.6% ทั้งนี้จากตัวเลขประมาณการเศรษฐกิจดังกล่าว เรามองว่า Fed กำลังส่งสัญญาณมุมมองแนวโน้มเศรษฐกิจที่อ่อนแอลงจากปัจจุบัน ในขณะที่ตลาดแรงงานที่ยังไม่ลดความร้อนแรงลงจะเป็นปัจจัยกดดันให้อัตราเงินเฟ้อเร่งตัวต่อเนื่องในช่วง 2 ปีนี้ ก่อนจะปรับตัวเข้าสู่เป้าหมาย 2.0% ในปี 2025 ซึ่งก็อธิบายได้ถึงสาเหตุที่ FOMC ยังคงรักษาประมาณการอัตราดอกเบี้ยนโยบายไว้ที่ 5.1% ในปี 2023 และเริ่มประมาณการปรับลดอัตราดอกเบี้ยไปสู่ระดับ 4.3% หรือคิดเป็น 0.80% ในปี 2024

Chart: Economic Projections of FOMC Members for March 2023

Source: Summary of Economic Projections, Board of Governors of the Federal Reserve System, as of 22 March 2023.

นอกจากการประชุม FOMC แล้วการปิดตัวลงของ Silicon Valley Bank และ Signature Bank ก็เป็นอีกปัจจัยสำคัญที่ส่งผลกระทบต่อภาคการเงินในช่วงเดือนที่ผ่านมา อย่างไรก็ตามตอบสนองต่อเหตุการณ์ดังกล่าวอย่างทันท่วงทีของหน่วยงานกำกับและการออกมาตรการเพื่อเยียวยาอย่างรวดเร็ว ไม่ว่าจะเป็นการประกาศรับประกันเงินฝากเพื่อหยุดการแห่ถอนเงิน (Bank run) หรือการออก Bank Term Funding Program (BTFP) ซึ่งเป็นการให้เงินกู้ระยะสั้นไม่เกิน 1 ปี โดยมีหลักทรัพย์ค้ำประกันเป็นพันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ mortgage-backed securities หรือตราสารหนี้อื่นที่อยู่ในเกณฑ์ที่กำหนดเพื่อสนับสนุนสภาพคล่องของธนาคาร ลดแรงกดดันที่สถาบันการเงินจะต้องขายสินทรัพย์ดังกล่าวในเวลาอันสั้นเพื่อเพิ่มสภาพคล่อง ทั้งนี้จากสถานการณ์ต่างๆ ที่เกิดขึ้น เรามองว่าปัญหาดังกล่าวจะไม่ลุกลามจนกลายเป็นวิกฤตการณ์สถาบันการเงิน อย่างไรก็ดีตามที่ได้กล่าวไว้แล้วข้างต้นว่าภาวะความตึงตัวของการปล่อยสินเชื่อที่เกิดขึ้นจะส่งผลให้ปริมาณธุรกรรมสินเชื่อจากธนาคารต่างๆ ปรับตัวลดลง ส่งผลกระทบเชิงลบต่อเศรษฐกิจสหรัฐฯ และกดดันให้อัตราการขยายตัวของเศรษฐกิจเพิ่มขึ้นในอัตราที่น้อยกว่าที่นักวิเคราะห์ส่วนใหญ่เคยคาดการณ์ไว้ก่อนหน้าหรืออาจจะกลายเป็นจุดที่ทำให้ภาพของภาวะเศรษฐกิจหดตัวถูกขยายใหญ่ขึ้นก็เป็นได้

ทางด้านของฝั่งยูโรโซน เมื่อวันที่ 16 มีนาคมที่ผ่านมา ทาง ECB ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.5% ตามที่นักวิเคราะห์ส่วนใหญ่คาด ส่งผลให้อัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ที่ฝากไว้กับ ECB (Deposit rate) ปรับตัวเพิ่มขึ้นมาอยู่ที่ระดับ 3.0% เราประเมินว่าเศรษฐกิจยุโรปยังคงรักษาระดับการฟื้นตัวอย่างต่อเนื่อง จากตัวเลขเศรษฐกิจที่ออกมาแข็งแกร่งมากกว่าที่ตลาดคาดในช่วง 2-3 เดือนที่ผ่านมา ในขณะที่อัตราเงินเฟ้อยังคงปรับตัวเพิ่มขึ้นมากกว่าที่ตลาดคาด ฉะนั้นเราคาดว่าทาง ECB มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอีกสองถึงสามครั้งซึ่งจะทำให้อัตราดอกเบี้ยปรับตัวขึ้นไปอยู่ในระดับสูงสุดที่ 3.5% หรืออาจมากถึง 3.75%

อย่างไรก็ดีในช่วงเดือนที่ผ่านมาจุดสนใจของนักลงทุนส่วนใหญ่พุ่งเป้าไปที่วิกฤตของธนาคาร Credit Suisse ซึ่งประสบปัญหาภายในและสูญเสียความเชื่อมั่นจากนักลงทุน ข่าวการปิดตัวลงของธนาคารในสหรัฐฯ กลายเป็นตัวกระตุ้นสำคัญที่ทำให้ราคาส่วนต่างของตราสารอนุพันธ์ประกันความเสี่ยง (CDS Spread) ของ Credit Suisse พุ่งสู่ระดับ 1,000 bps ส่งผลให้ธนาคารกลางสวิตเซอร์แลนด์ต้องประกาศยื่นมือเข้ามาสนับสนุนสภาพคล่องเพื่อรักษาเสถียรภาพในตลาดการเงิน และในที่สุดธนาคาร Credit Suisse ถูกซื้อกิจการโดย UBS Group ภายใต้คำแนะนำของธนาคารกลางสวิตเซอร์แลนด์ อย่างไรก็ดีผลจากการควบรวมกิจการดังกล่าวได้สร้างความตกใจให้กับนักลงทุนเป็นอย่างมากจากการที่หน่วยงานกำกับดูแลการเงินของสวิตเซอร์แลนด์ตัดสินใจให้ดำเนินการตัดมูลค่าตราสารหนี้ Additional Tier 1 (AT1) ของธนาคาร Credit Suisse เป็นศูนย์ ผิดไปจากโครงสร้างเงินทุนตามปกติที่ผู้ถือตราสารหนี้จะมีสิทธิเหนือกว่าผู้ถือหุ้นเมื่อบริษัทประสบปัญหาทางการเงิน เหตุการณ์ดังกล่าวได้สร้างความกังวลให้กับผู้ลงทุนตราสาร AT1 ทั่วโลกและทำให้เกิดการเทขายตราสารประเภทดังกล่าวออกมาอย่างหนัก เนื่องจากผู้ลงทุนตราสารหนี้ประเภทนี้จะต้องคาดหวังผลตอบแทนจากการลงทุนที่สูงขึ้นเพื่อชดเชยความเสี่ยงของการไม่ทำตามโครงสร้างเงินทุนดังกล่าว อย่างไรก็ตามเรามองว่าปัญหาดังกล่าวเป็นปัญหาเฉพาะตัวสำหรับกลุ่มธนาคารในสวิตเซอร์แลนด์ เนื่องจากหน่วยงานกำกับดูแลของยุโรปได้ประกาศว่าจะยังคงทำตามโครงสร้างเงินทุนทั่วไปที่ตราสารหนี้มีสิทธิเหนือกว่าตราสารทุน ทำให้ช่วยลดความกังวลของผู้ถือ AT1 ลง ทั้งนี้เมื่อพิจารณาถึงกลุ่มธนาคารในยุโรปพบว่าเงินกองทุนยังอยู่ในระดับที่แข็งแกร่งมาก นอกจากนี้ส่วนต่างรายได้ดอกเบี้ยสุทธิ

(Net Interest Margin) ก็เริ่มปรับตัวดีขึ้น จากการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลาง จึงทำให้เรามองว่าปัญหาของธนาคาร Credit Suisse ปัญหาเฉพาะตัว และมีโอกาสไม่มากที่จะกลายมาเป็นความเสี่ยงกับทั้งระบบ โดยสรุปเหตุการณ์ที่เกิดขึ้นมีสาเหตุจากปัญหาความเชื่อมั่นที่มีต่อธนาคารใดธนาคารหนึ่ง จนกระทบกับธนาคารอื่นๆ ที่ยังมีความแข็งแกร่ง จึงทำให้เรามองว่าสถานการณ์ดังกล่าวน่าจะปรับตัวดีขึ้น และมุมมองเศรษฐกิจยุโรปที่ดีขึ้นจะช่วยหนุนให้ตลาดหุ้นตลาดยุโรปปรับตัวเพิ่มขึ้นได้

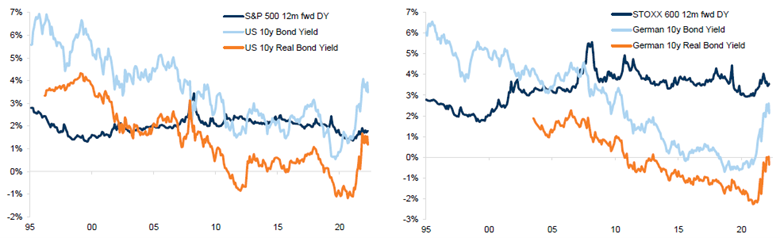

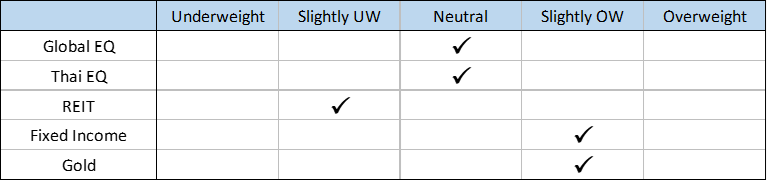

ในขณะที่ฝั่งสหรัฐฯ เรามองว่าธนาคารมีแนวโน้มจะเพิ่มความเข้มงวดมาตรฐานการพิจารณาให้สินเชื่อในไตรมาสถัดๆ ไป ทำให้เศรษฐกิจของสหรัฐอเมริกามีแนวโน้มอ่อนแอลง ส่งผลลบต่อการลงทุนในตลาดหุ้นสหรัฐฯ ในระยะสั้น รวมทั้งตลาดหุ้นทั่วโลกด้วย เนื่องจากตลาดหุ้นสหรัฐฯ มีน้ำหนักค่อนข้างมากในตลาดหุ้นโลก (ประมาณ 60%) ดังนั้น ในระยะสั้นเรามีมุมมองระมัดระวังในการเพิ่มความเสี่ยงของพอร์ตการลงทุน โดยปรับน้ำหนักการลงทุนในหุ้นลงเป็น Neutral และปรับเพิ่มน้ำหนักการลงทุนในตราสารหนี้เป็น Slightly Overweight ผ่านการลงทุนในตราสารหนี้ต่างประเทศ โดยแนะนำให้ลดน้ำหนักการลงทุนในหุ้นสหรัฐฯ ที่มี valuation ค่อนข้างสูงเมื่อเทียบกับทั้งภูมิภาคอื่นๆ และตราสารหนี้ (ดังกราฟ Valuation โดย Goldman Sachs Investment Research) และเพิ่มน้ำหนักในหุ้นยุโรป ญี่ปุ่น และจีน ส่วนตลาด REITs ทั่วโลกแนะนำลดน้ำหนักเล็กน้อยในระยะสั้นจากเศรษฐกิจของสหรัฐอเมริกาที่มีแนวโน้มอ่อนแอลง และใช้น้ำหนักที่ลดลงใน REITs ไปเพิ่มน้ำหนักการลงทุนในตราสารหนี้ต่างประเทศ ขณะที่ยังคงน้ำหนักการลงทุนในทองคำเป็น Slightly Overweight ตามเดิม เนื่องจากการอ่อนค่าของสกุลเงินดอลลาร์จะส่งผลดีต่อราคาทองคำ

Chart: US 10y bond yield is well above dividend yield (left);

Europe offers higher dividend yield vs bonds (right)

Source: Datastream, FactSet, Goldman Sachs Global Investment Research, as of 17 March 2023.

Chart: Near-term asset class outlook over the next 1-3 months

Source: Principal Thailand, as of 26 March 2023.

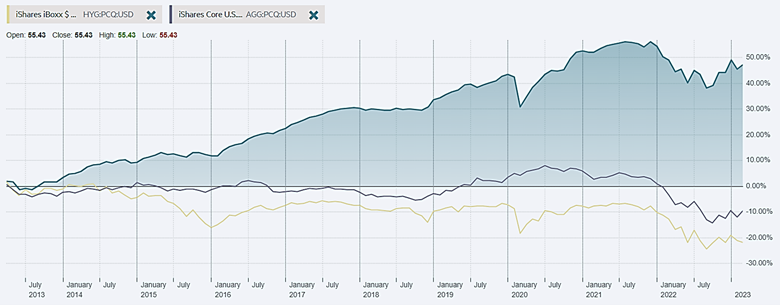

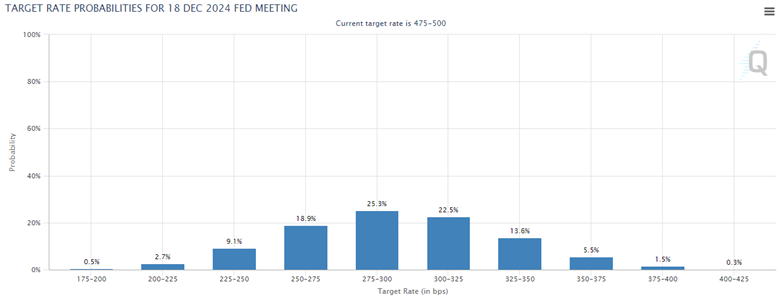

ในส่วนของหุ้นสหรัฐฯ เมื่อเปรียบเทียบกับหุ้นกู้ Investment Grade (อ้างอิงการเปรียบเทียบของ Goldman Sachs Global Investment Research) จะเห็นว่าในปัจจุบัน มีบริษัทจำนวนน้อยมากที่ให้ Dividend yield ดีกว่าดอกเบี้ยของหุ้นกู้ Investment Grade แสดงให้เห็นว่าผู้ถือหุ้นได้ผลตอบแทนที่น่าสนใจน้อยกว่าเมื่อเทียบกับการลงทุนในตราสารหนี้ ทำให้เรามองว่าการลงทุนในกองทุน Global Income Bond จะทำให้นักลงทุนได้รับผลตอบแทนที่ดีกว่า จากผลตอบแทนระยะยาวของกองทุน PIMCO GIS Income Fund ในกราฟด้านล่างบ่งชี้ว่า นักลงทุนจะได้รับผลตอบแทนที่ดีจากการซื้อและถือกองทุนนี้ในระยะยาว เทียบกับการลงทุนในหุ้นกู้ Investment Grade (แทนด้วย "AGG: PCQ: USD" ในกราฟด้านล่าง) หรือ หุ้นกู้ด้อยคุณภาพ (High Yield bonds) เพียงอย่างเดียว (แทนด้วย "HYG: PCQ: USD" ในกราฟด้านล่าง) เรามองว่าในช่วงที่ผ่านมาที่ตราสารหนี้ทั่วโลก (Global Bonds) หุ้นกู้ Investment Grade และหุ้นกู้ด้อยคุณภาพ ปรับตัวลง 11%, 17% และ 11% ตามลำดับ ถือเป็นโอกาสที่ดีในเข้าลงทุนสินทรัพย์เหล่านี้ เนื่องจากได้รับผลกระทบไปมากแล้วในปีที่ผ่านมาจากการที่อัตราดอกเบี้ยปรับเพิ่มขึ้นอย่างรุนแรง เรามองว่าในปีนี้ธนาคารกลางสหรัฐฯ มีแนวโน้มหยุดขึ้นดอกเบี้ย และในปีหน้าคาดว่าจะเห็นการปรับลดอัตราดอกเบี้ยอย่างน้อย 0.8 % และอาจลดดอกเบี้ยมากถึง 2.0% จากข้อมูล CME FedWatch Tool ที่พิจารณาตามสัญญาซื้อขายในวันที่ 18 ธันวาคม 2024 ทำให้ตราสารหนี้กลับมาน่าสนใจอีกครั้ง ดังนั้น เราจึงแนะนำให้ลงทุนใน กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) ที่ลงทุนในกองทุนหลัก PIMCO GIS Income Fund

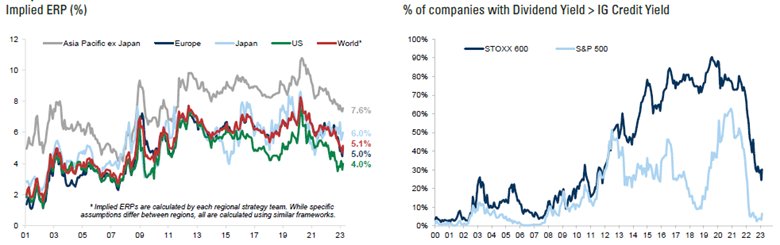

Chart: Equity risk premium has fallen to 15-year low in the US (left);

few companies now offer yield spread relative to IG credit

Source: Datastream, FactSet, STOXX, Goldman Sachs Global Investment Research, as of 17 March 2023.

Chart: Historical chart of PIMCO GIS Income fund versus IG and HY bond ETF

Source: Funds, FT.com, as of 26 March 2023.

Chart: Fed’s target rate probabilities for 18 December 2024 FOMC Meeting

Source: CME FedWatch Tool, CME Group, as of 25 March 2023.

กองทุนแนะนำ

อ่าน CIO’s View: มีนาคม 2566 - The best time to get into global fixed income is now