CIO’s View: November 2022 - Changing Winds

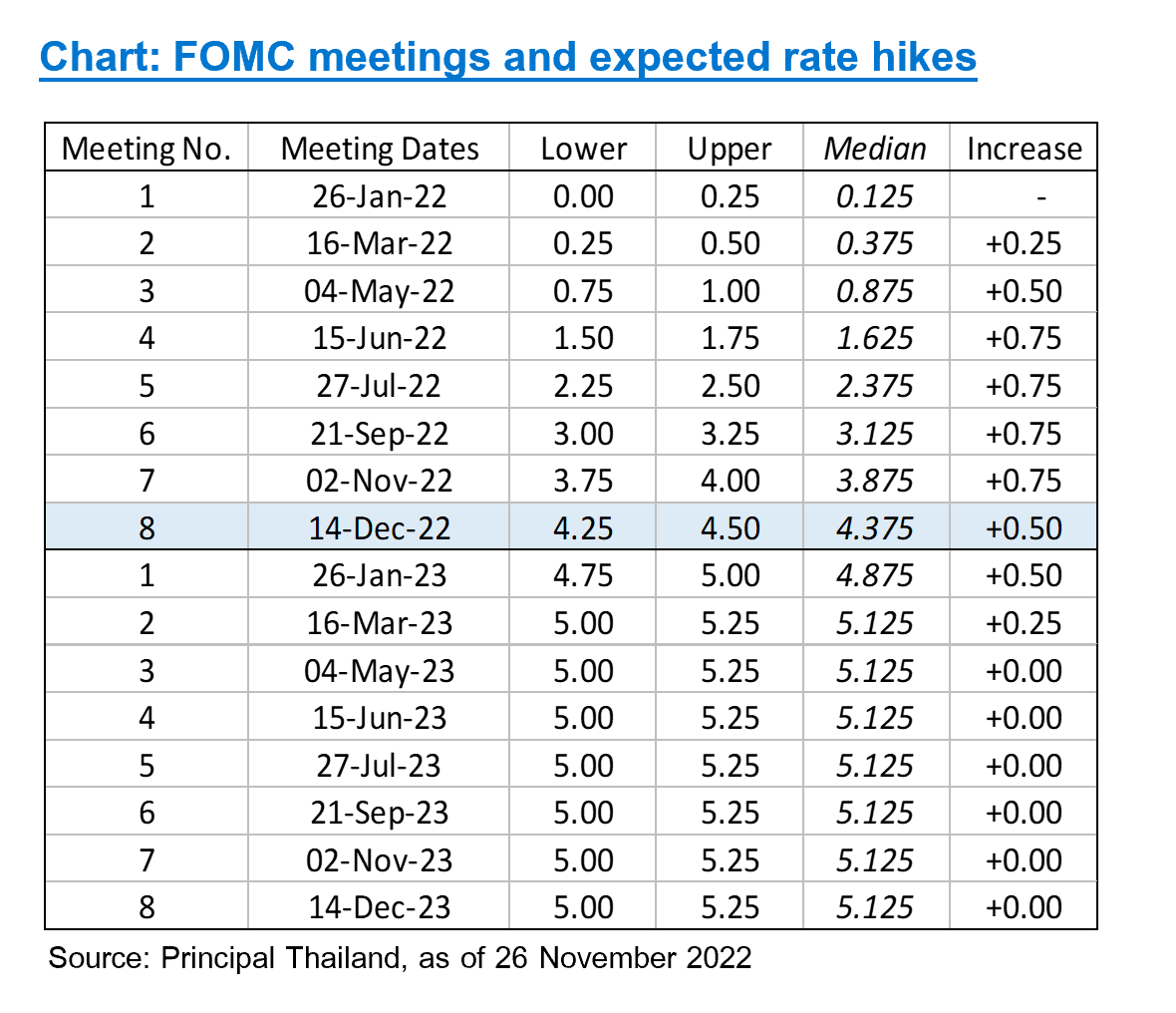

มุมมองการลงทุนในเดือนธันวาคมที่กำลังจะถึงนี้ เรามองว่าธนาคารกลางสหรัฐฯ หรือ Fed น่าจะปรับลดความรุนแรงของการปรับขึ้นอัตราดอกเบี้ยในการประชุมวันที่ 14 ธันวาคมที่กำลังจะถึงมาอยู่ที่ 0.50% และทำให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ มาอยู่ที่ระดับ 4.50% ลดลงจากการปรับขึ้นครั้งละ 0.75% ในการปรับขึ้น 4 ครั้งก่อนหน้านี้ โดยเราเห็นความเป็นไปได้จากรายงานการประชุมคณะกรรมการนโยบายการเงิน (FOMC Meeting Minutes) ของเดือนพฤศจิกายนที่มีการระบุว่าคณะกรรมการส่วนใหญ่มีความเห็นว่าควรเริ่มชะลอการปรับขึ้นอัตราดอกเบี้ยนโยบายในระยะเวลาอันใกล้นี้หลังประเมินผลกระทบของนโยบายการเงินต่อเศรษฐกิจ ดังนั้นเราจึงคาดว่า Fed จะเริ่มการปรับลดดังกล่าวในการประชุมเดือนธันวาคมนี้ อย่างไรก็ตามคำกล่าวของนาย Jerome Powell ประธาน Fed ในการแถลงข่าวภายหลังการประชุมว่ากรรมการหลายท่านมีความเห็นตรงกันว่าการคาดการณ์อัตราดอกเบี้ยที่จะปรับขึ้นไปสูงสุด (terminal rate) นั้นสูงกว่าที่ได้เคยประเมินไว้ อาจทำให้มีความเป็นไปได้ที่ประมาณการการปรับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Dot Plot) และ terminal rate นั้นจะถูกปรับขึ้นในการประชุมเดือนธันวาคมนี้ จากที่เคยคาด terminal rate ไว้ที่ 4.625% ในการประชุมเดือนกันยายน ทั้งนี้มุมมองจาก Principal US คาดว่า Fed จะปรับขึ้นอัตราดอกเบี้ยนโยบายไปอยู่ที่ 5.25% ในครึ่งปีแรกของปี 2566 ซึ่งเราประเมินว่าจะเป็นการขึ้นอัตราดอกเบี้ยครั้งละ 50bps และ 25bps ในการประชุมเดือนมกราคม และมีนาคม

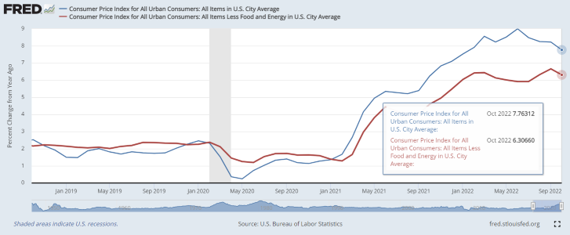

ด้านตัวเลขอัตราเงินเฟ้อที่ถูกประกาศออกมาล่าสุดได้กลายเป็นปัจจัยบวกที่สนับสนุนการปรับตัวขึ้นของสินทรัพย์เสี่ยง โดยอัตราเงินเฟ้อทั่วไปเดือนตุลาคมซึ่งประกาศเมื่อวันที่ 10 พฤศจิกายนปรับตัวเพิ่มขึ้นที่อัตรา 7.70% y/y ต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 8.00% y/y และต่ำกว่าตัวเลขของเดือนกันยายนที่ 8.20% y/y ในขณะที่อัตราเงินเฟ้อพื้นฐาน (Core CPI) ปรับตัวเพิ่มขึ้น 6.50% y/y ต่ำกว่าการคาดการณ์ของตลาดที่ 6.50% y/y และต่ำกว่าตัวเลขของเดือนกันยายนที่ 6.60% y/y ซึ่งการปรับตัวลงของอัตราเงินเฟ้อทั่วไปถือเป็นการปรับตัวลงติดต่อกันเป็นเดือนที่ 4 นับจากการเร่งตัวขึ้นไปอยู่จุดสูงสุดที่ 9.10% y/y ในเดือนมิถุนายน

Chart: US inflation declining for four straight months

Source: U.S. Bureau of Labor Statistics, Consumer Price Index for All Urban Consumers: All Items Less Food and Energy in U.S. City Average [CPILFESL], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/CPILFESL, 26 November 2022

ด้านธนาคารกลางยุโรป (ECB) ได้ปรับขึ้นอัตราเบี้ยนโยบายอย่างต่อเนื่องโดยปรับขึ้น 0.50% ในเดือนกรกฎาคม และครั้งละ 0.75% ในเดือนกันยายน และตุลาคม ส่งผลให้อัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ที่ฝากไว้กับ ECB (Deposit facility rate) ปรับตัวเพิ่มขึ้นมาอยู่ที่ระดับ 1.50% ทั้งนี้นักวิเคราะห์ที่มีชื่อเสียงหลายคนได้ประเมินว่า ECB จะปรับลดความรุนแรงในการปรับขึ้นดอกเบี้ยลงในการประชุมรอบวันที่ 15 ธันวาคมที่กำลังจะถึงนี้ อย่างไรก็ดีอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานที่ยังคงไม่มีสัญญาณการชะลงตัวลง โดยในเดือนตุลาคมที่ผ่านมาอัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐานของยุโรปเร่งตัวขึ้น 10.60% และ 5.0% ตามลำดับ และกรรมการนโยบายการเงินหลายคนยังคงให้ความสำคัญกับความเสี่ยงจากอัตราเงินเฟ้อ ดังนั้นจึงยังคงมีความเป็นไปได้ที่ ECB จะปรับขึ้นอัตราดอกเบี้ย 0.75% ในการประชุมเดือนธันวาคมและทำให้ Deposit facility rate มาอยู่ที่ 2.25% นอกจากนี้เรายังเห็นความเป็นไปได้ที่ ECB จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 3.00% โดยเป็นการปรับขึ้น 0.50% ในเดือนกุมภาพันธ์ และ 0.25% ในเดือนมีนาคม อย่างไรก็ดีการชะลอการปรับขึ้นอัตราดอกเบี้ยของ Fed การชะลอตัวของเศรษฐกิจต่อเนื่องในไตรมาสปัจจุบัน รวมถึงแรงกดดันอัตราเงินเฟ้อจากราคาก๊าซธรรมชาติที่น้อยลงอาจะส่งผลให้ Deposit facility rate ถูกปรับขึ้นมาอยู่ในระดับที่ต่ำกว่า 3.00% ได้

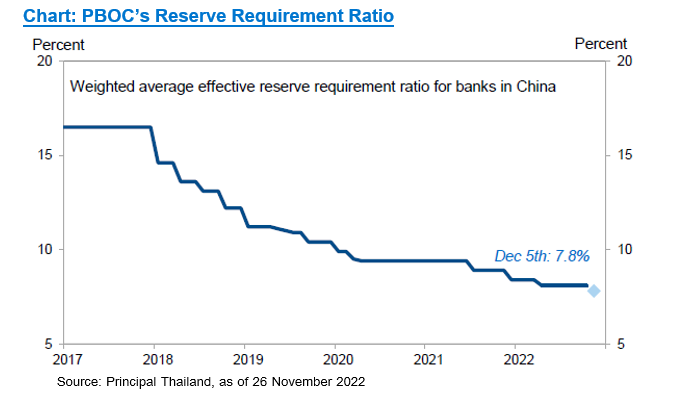

เมื่อวันศุกร์ที่ผ่านมา (25 พฤศจิกายน) PBOC ประกาศลดอัตราการดำรงเงินสำรอง (RRR) สำหรับสถาบันการเงินทุกประเภทลง 0.25% โดยมีผลบังคับใช้ในวันที่ 5 ธันวาคม ส่งผลให้ RRR เฉลี่ยปรับตัวลดลงมาจากปัจจุบันที่ 8.10% มาอยู่ที่ 7.80% โดยการปรับลดดังกล่าวจะส่งผลให้มีสภาพคล่องกว่า 5 หมื่นล้านหยวนไหลเข้าสู่ตลาด ทาง PBOC ให้เหตุผลในการปรับลด RRR ครั้งนี้ว่าเป็นหนึ่งในแผนการสนับสนุนการเติบโตทางเศรษฐกิจ ซึ่งมีเป้าหมายหลักในการเพิ่มสภาพคล่องให้กับตลาดในระดับที่เหมาะสมและทำให้อัตราการขยายตัวของสินเชื่อโดยรวมสอดคล้องกับการขยายตัวของเศรษฐกิจ ทั้งนี้เมื่อวันที่ 24 พฤศจิกายน มีการรายงานว่าธนาคารรัฐวิสาหกิจของจีนได้ขยายวงเงินกู้ให้กับบริษัทผู้พัฒนาอสังหาริมทรัพย์ภายในประเทศกว่า 1.62 แสนล้านเหรียญสหรัฐเพื่อสนับสนุนการพัฒนาโครงการลงทุนรวมถึงการควบรวมกิจการซึ่งคาดว่าอาจถูกใช้ในการเข้าซื้อบริษัทผู้พัฒนาอสังหาริมทรัพย์ที่กำลังประสบปัญหาอย่างหนัก

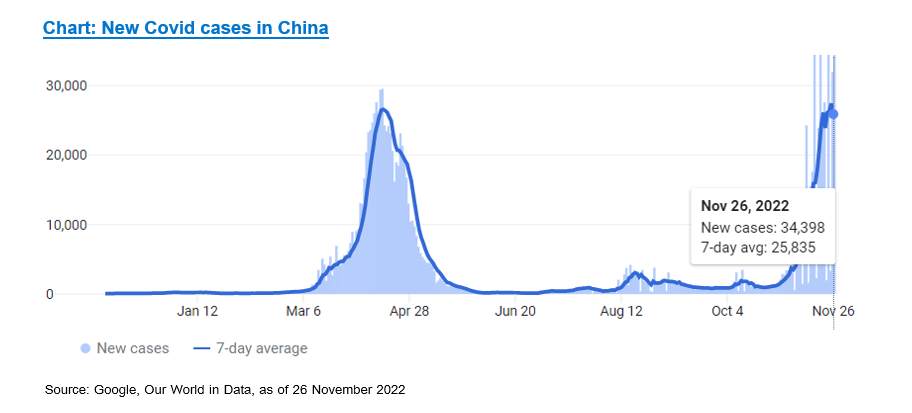

ทั้งนี้ในช่วงต้นเดือนพฤศจิกายนที่ผ่านมา รัฐบาลจีนออก 16 มาตรการเพื่อสนับสนุนภาคอสังหาริมทรัพย์ให้เติบโตอย่างมีเสถียรภาพและมั่นคง มาตรการดังกล่าวจะสนับสนุนสภาพคล่องให้กับผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่มีหนี้สูง และสนับสนุนทางการเงินเพื่อให้มั่นใจว่า โครงการที่อยู่อาศัยจะสร้างเสร็จสมบูรณ์และสามารถส่งมอบให้กับผู้ซื้อได้ อีกทั้งยังมีมาตรการขยายเวลาการชำระหนี้สำหรับผู้ซื้อบ้านอีกด้วย โดยในวันเดียวกันนั้น ทางการจีนได้มีการประกาศเพิ่มเติม 20 มาตรการในการป้องกันและควบคุม Covid-19 รวมถึงผ่อนปรนข้อจำกัดบางอย่างเพื่อลดผลกระทบทางเศรษฐกิจ โดยมีการลดระยะเวลาการกักตัวสำหรับผู้เดินทางเข้าประเทศเหลือ 5+3 วัน คือกักตัวในโรงแรม 5 วันและที่บ้าน 3 วัน จากปัจจุบัน 7+3 และลดจำนวนการตรวจ PCR ก่อนออกเดินทางเหลือ 1 ครั้งจากเดิม 2 ครั้ง นอกจากนี้ยังยกเลิกระบบการระงับเที่ยวบินของสายการบินเข้าจีนหากมีการตรวจพบผู้โดยสารที่มีผลตรวจเป็นบวก อย่างไรก็ตามยอดผู้ติดเชื้อ Covid-19ในจีนยังคงเพิ่มสูงขึ้นอย่างรวดเร็ว มากกว่า 30,000 รายต่อวัน ทำให้จีนประกาศเพิ่มข้อจำกัดในการควบคุมโรคในหลายเมือง เช่น ปักกิ่ง เซี่ยงไฮ้ และกวางโจว ทำให้เศรษฐกิจจีนในไตรมาสที่ 4 นี้มีความน่ากังวลอีกครั้งหนึ่ง

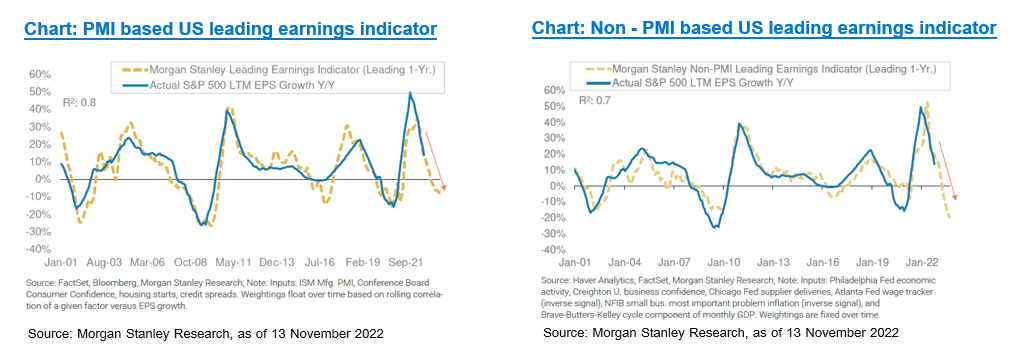

ในขณะเดียวกัน หากดูผลประกอบการของบริษัทจดทะเบียนในดัชนี S&P500 ในไตรมาส 3/2565 พบว่า 94% ของบริษัทในดัชนี S&P500 ที่ประกาศผลการดำเนินงานออกมาแล้ว มี 61% ที่มีกำไรมากกว่าที่ตลาดคาดการณ์ และ 63% ที่มีรายได้ดีกว่าที่ตลาดคาด อย่างไรก็ตามถือได้ว่าจำนวนบริษัทที่มีกำไรดีกว่าที่ตลาดคาดนั้นปรับตัวลดลง หลังจากที่เคยทำจุดสูงสุดในไตรมาส 2 ปีที่แล้ว ที่มีบริษัทถึง 88% ทำกำไรมากกว่าคาด ทั้งนี้รายได้และกำไรของบริษัทจดทะเบียนในดัชนี S&P500 ในไตรมาส 3/2565 โต 12% และ 1% ตามลำดับ อย่างไรก็ตาม หากไม่รวมหุ้นกลุ่มพลังงานที่มีรายได้ และกำไรโตถึง 49% และ 138% ตามลำดับ จะพบว่าในไตรมาส 3/2565 บริษัทจดทะเบียนใน S&P500 มีรายได้โตเพียง 8.50% ในขณะที่กำไรโตลดลงที่ 6.40% โดยภาพรวมทั้งปี 2565 และ 2566 นักวิเคราะห์ได้ปรับการคาดการณ์กำไรของบริษัทจดทะเบียนใน S&P500 ลง 1.00% และ 3.50% ตามลำดับ ในระยะถัดไปเราคาดว่าการปรับลดกำไรของบริษัทในดัชนี S&P500 ยังคงดำเนินต่อไปในไตรมาส 1/2566 และตลาดหุ้นสหรัฐฯ มีแนวโน้มที่จะกลับมาปรับตัวลดลงในต้นปีหน้าหลังจากช่วงการประกาศผลการดำเนินงานในไตรมาส 4/2565 ที่มีแนวโน้มลดลงต่อเนื่องตามที่ได้มีการประมาณการจากนักวิเคราะห์ตลาดหุ้นสหรัฐฯบางราย อย่างไรก็ตาม เราคาดว่าปัจจัยบวกระยะสั้นของตลาดหุ้นสหรัฐฯ จากการที่ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยเพียง 0.50% จาก 0.75% ในการประชุมครั้งถัดไปในเดือนธันวาคม จะสามารถสนับสนุนการปรับตัวขึ้นในระยะสั้นของตลาดหุ้นสหรัฐฯได้ไปจนถึงสิ้นปีนี้

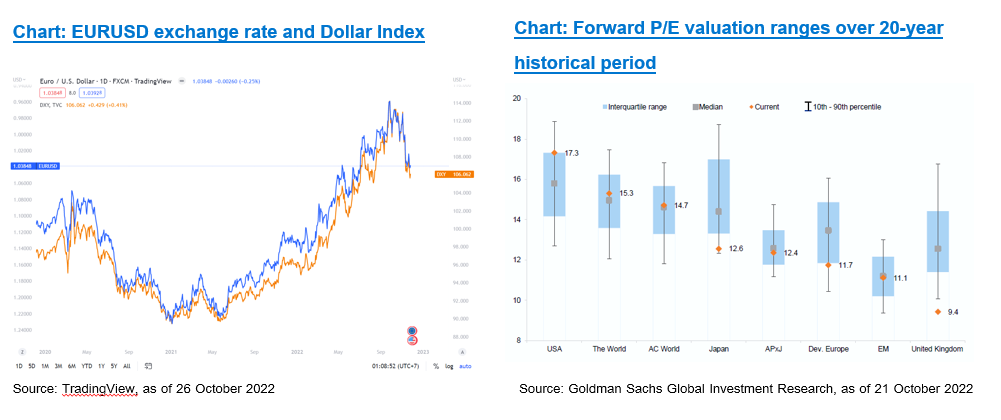

จากการคาดการณ์ที่ธนาคารกลางสหรัฐฯ (Fed) จะปรับขึ้นอัตราดอกเบี้ยในอัตราที่น้อยลงเมื่อเทียบกับช่วงก่อนหน้า ในขณะที่ธนาคารกลางยุโรปยังคงต้องดำเนินนโยบายทางการเงินที่เข้มงวดเพื่อควบคุมเงินเฟ้อ การดำเนินนโยบายทางการเงินที่สวนทางกันของทั้ง 2 ธนาคารกลางหลักส่งผลให้ค่าเงินยูโรแข็งค่าขึ้นมาอยู่ที่ 1.04 จาก 0.96 ดอลล่าร์สหรัฐฯ ต่อยูโร ณ สิ้นเดือนกันยายน ทำให้ Dollar index ปรับตัวลดลงแตะระดับ 106 จาก 114 ณ สิ้นเดือนกันยายน ดังนั้นในระยะถัดไปเรามองว่า Dollar index จะมีแนวโน้มปรับตัวลดลงจากปัจจัยที่กล่าวมาข้างต้น ประกอบกับเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอตัวจะช่วยสนับสนุนให้หุ้นกลุ่มประเทศกำลังพัฒนา (Emerging Market : EM) กลับมามีความน่าสนใจในปี 2566 การกลับมาอ่อนค่าของดอลล่าร์สหรัฐ การชะลอตัวลงของอัตราเงินเฟ้อและอัตราผลตอบแทนพันธบัตรรัฐบาล (bond yield) ปัญหาคอขวดในการผลิต (Supply Bottlenecks) ที่เริ่มดีขึ้น ประกอบกับ Valuation ที่น่าสนใจ ล้วนเป็นปัจจัยที่สนับสนุนหุ้นกลุ่มประเทศกำลังพัฒนาทั้งสิ้น อย่างไรก็ดีหุ้นสหรัฐฯ ที่คาดว่าจะปรับตัวลดลงจากการหดตัวของกำไรของบริษัทจดทะเบียนท่ามกลางฉากหลังของเศรษฐกิจที่หดตัวรวมถึง Valuation ที่อยู่ในระดับสูงอาจสร้างโอกาสในการกลับเข้าไปลงทุนได้เมื่อดัชนีปรับตัวลงมามากจนถึงจุดหนึ่งซึ่งนักลงทุนควรติดตามอย่างใกล้ชิดจะจัดน้ำหนักการลงทุนอย่างสมดุล

กองทุนแนะนำ