CIO View ธันวาคม 2566: Q&A on 2024 Outlook: A tale of two halves

Image

CIO View ฉบับสุดท้ายของปี 2566 เราขอนำเสนอมุมมองตลาดโดยรวมสำหรับปี 2567 จากประเด็นสำคัญที่เราได้นำไปพูดคุยกับทีมงาน Principal Asset Management ทั่วโลกมาเป็นแนวทางสำหรับท่านนักลงทุน

1. เรามีมุมมองต่อเศรษฐกิจโลก อัตราเงินเฟ้อ และอัตราดอกเบี้ยในปี 2567 อย่างไร

เรามองว่าเศรษฐกิจโลกในปี 2567 มีแนวโน้มเติบโตในอัตราที่ชะลอลงจากปี 2566 ซึ่งเป็นผลมาจากอัตราดอกเบี้ยนโยบายและอัตราผลตอบแทนพันธบัตรที่อยู่ในระดับสูงของประเทศพัฒนาแล้วที่จะส่งผลกระทบกับการเติบโตของเศรษฐกิจชัดเจนมากขึ้น นอกจากนี้การเติบโตที่ช้าลงของจีนก็เป็นอีกเหตุผลหนึ่งที่ทำให้เศรษฐกิจโลกมีแนวโน้มโตช้าลงในปี 2567 ด้านอัตราเงินเฟ้อมองว่ามีแนวโน้มปรับตัวลดลงตามการชะลอตัวลงของเศรษฐกิจ อย่างไรก็ตาม นักลงทุนควรให้ความระมัดระวังกับภาวะเงินเฟ้อที่อาจเกิดจากการเปลี่ยนแปลงโครงสร้างของอุปสงค์และอุปทาน (Structural Inflation) ซึ่งจะทำให้เงินเฟ้อยังคงอยู่ในระดับสูง ส่งผลให้ธนาคารกลางไม่สามารถปรับลดดอกเบี้ยนโยบายได้เร็วดังการคาดการณ์ของนักลงทุน โดยเหตุการณ์ที่จะส่งผลให้เกิด Structural Inflation เช่น ประเด็นความเสี่ยงทางภูมิรัฐศาสตร์ นโยบายการการค้าระหว่างประเทศที่ลดลงและเปลี่ยนเป็นการสนับสนุนการผลิตในประเทศที่มากขึ้น ปัญหาห่วงโซ่อุปทาน ประเด็นความเสี่ยงของกลุ่ม OPEC ที่อาจทำให้ราคาน้ำมันปรับตัวสูงขึ้น เป็นต้น ในส่วนของอัตราดอกเบี้ย เรามองว่าธนาคารทั่วโลกจะคงอัตราดอกเบี้ยนโยบายในช่วงครึ่งปีแรกของปี 2567 ซึ่งจะส่งผลให้อัตราดอกเบี้ยที่แท้จริงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง จากอัตราเงินเฟ้อที่ปรับตัวลดลงตามภาวะเศรษฐกิจที่ชะลอตัวลง เราคาดว่า FED จะลดอัตราดอกเบี้ยนโยบายในช่วงครึ่งปีหลัง เพื่อป้องกันไม่ให้การปรับเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงกระทบกับเศรษฐกิจมากเกินไป

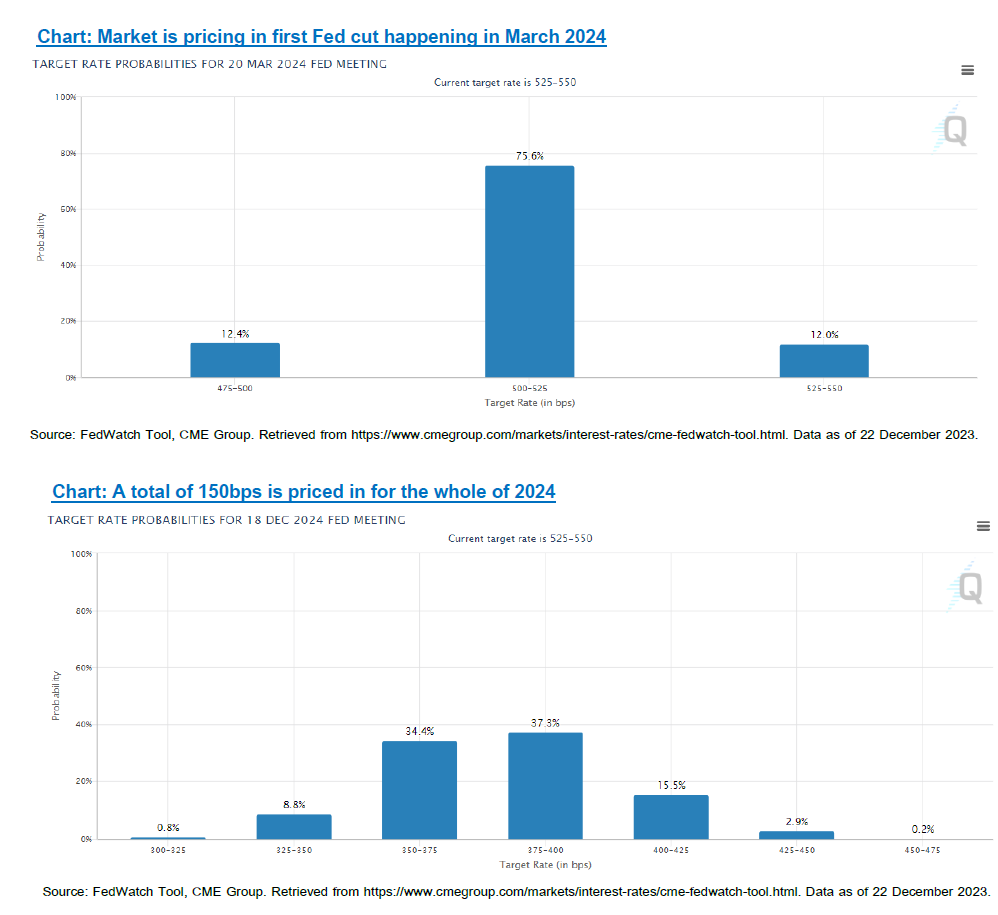

ปัจจุบันนักวิเคราะห์ส่วนใหญ่คาดการณ์ว่า FED จะลดอัตราดอกเบี้ยนโยบายลงทั้งหมด 1.50% ในปี 2567 โดยเริ่มลดอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม ทั้งนี้เรามองว่าตลาดคาดการณ์การปรับลดอัตราดอกเบี้ยที่มากเกินไป เนื่องจากหากคาดว่าเศรษฐกิจชะลอตัวแบบ Soft Landing หรือ ภาวะเศรษฐกิจถดถอยเพียงเล็กน้อย การปรับลดอัตราดอกเบี้ยเพียง 0.50% - 0.75% ดูเป็นระดับที่มีความเหมาะสมมากกว่า สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีที่ปัจจุบันอยู่ที่ 3.90% เรามองว่าสะท้อนการปรับลดอัตราดอกเบี้ย 1.50% ในปีหน้าของ FED ไปแล้ว ซึ่งหากเศรษฐกิจถดถอยมากกว่าคาด อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีก็มีแนวโน้มที่จะปรับตัวลดลงได้อีกประมาณ 0.30% - 0.40% ไปอยู่ที่ระดับ 3.50% ซึ่งเป็นระดับที่แสดงการคาดการณ์ว่า FED จะลดอัตราดอกเบี้ย 1.75% - 2.00% อย่างไรก็ตามยังคงมีโอกาสอยู่บ้างที่ตลาดจะคาดการณ์ว่า FED จะปรับลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ 2.50% ภายในปี 2567 เนื่องจากอัตราดอกเบี้ยนโยบายที่ระดับ 2.50% นั้นเป็นอัตราดอกเบี้ยนโยบายระยะยาวที่คณะกรรมการนโยบายการเงิน (FOMC) เป็นผู้ประมาณการตามที่ได้รายงานใน Dot Plot

2. ตลาดหุ้น หรือ ตลาดตราสารหนี้ที่จะให้ผลตอบแทนที่โดดเด่นในปี 2567

เรามองว่าตราสารหนี้จะเป็นสินทรัพย์อันดับต้นๆ ที่จะให้ผลตอบแทนที่ดี โดยเฉพาะในครึ่งปีแรกของปี 2567 ถึงแม้ว่าตราสารหนี้คุณภาพดี (Investment grade : IG) จะให้ผลตอบแทนที่โดดเด่นในเดือนพฤศจิกายนที่ผ่านมาไปแล้ว แต่เรามองว่ายังมีโอกาสที่ตราสารหนี้จะปรับตัวเพิ่มขึ้นได้อีก จากแนวโน้มการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีที่แม้ว่าส่วนต่างอัตราผลตอบแทนของตราสารหนี้ภาคเอกชนเทียบกับพันธบัตรรัฐบาล (Credit spread) จะอยู่ในระดับที่ค่อนข้างแพงแล้วก็ตาม ทั้งนี้ สิ่งสำคัญที่นักลงทุนควรพิจารณาในการลงทุนตราสารหนี้ คืออัตราผลตอบแทนโดยรวม (Total yield) ที่ปัจจุบันอัตราผลตอบแทนโดยรวมของตราสารหนี้คุณภาพดี สูงถึงประมาณ 6% ฉะนั้นจึงมองว่ายังคงเป็นจังหวะที่เหมาะสมในการเข้าลงทุนตราสารหนี้คุณภาพดีอยู่

อย่างไรก็ตาม แม้ว่าตลาดตราสารหนี้จะมีแนวโน้มขาขึ้น แต่อาจเห็นการปรับฐาน (Correction) ได้ในช่วงครึ่งปีแรก จาก Credit Spread ที่แคบและอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีในปัจจุบันที่ปรับตัวลงมากเกินไปจากการที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ว่า FED จะมีการปรับลดอัตราดอกเบี้ยนโยบายลงทั้งหมด 1.50% ในปี 2567 โดยจะเริ่มลดดอกเบี้ยในเดือนมีนาคม ซึ่งเป็นการคาดการณ์ที่มีโอกาสผิดค่อนข้างสูง

ด้านตลาดหุ้นทั่วโลก หลังจากฟื้นตัวขึ้นมาอย่างต่อเนื่องภายหลังการปรับฐานในช่วงเดือนสิงหาคมถึงตุลาคมที่ผ่านมา เรามองว่าตลาดหุ้นมีโอกาสที่จะปรับฐานได้อีกครั้งหนึ่งจากการที่นักวิเคราะห์ส่วนใหญ่คาดหวังในการลดอัตราดอกเบี้ยของ FED มากเกินไป อย่างไรก็ตามเรามองว่าการปรับฐานครั้งนี้จะเป็นเพียงการปรับฐานในระยะสั้น และปรับลดลงไม่มาก เนื่องจากตลาดจะได้รับปัจจัยบวกที่ FED มีแนวโน้มลดอัตราดอกเบี้ยในช่วงกลางปีหน้า 2567 และทำให้ตลาดหุ้นฟื้นตัวในช่วงครึ่งหลังของปี

3. ทิศทางและแนวโน้มอัตราผลตอบแทนของตลาดหุ้น S&P500 จะเป็นอย่างไร

แนวโน้มของตลาดหุ้นสหรัฐฯ S&P500 นั้นขึ้นอยู่ปัจจัยต่างๆ เช่น ทิศทางของอัตราดอกเบี้ยนโยบายของ FED และระดับการปรับลดอัตราดอกเบี้ยที่เกิดขึ้นจริง ซึ่งปัจจุบันปัจจัยเหล่านี้ยังมีความไม่แน่นอน ทั้งนี้หากพิจารณาถึง Sentiment ของตลาด ดัชนีความผันผวนของตลาดหุ้น (Volatility Index : VIX) ตลาดสัญญาซื้อขายล่วงหน้า Futures บ่งชี้ว่าตลาดหุ้นสหรัฐฯ จะปรับตัวเพิ่มขึ้นอย่างแข็งแกร่งในช่วงเทศกาลคริสต์มาส จนถึงสิ้นปี 2566 อย่างไรก็ตามเนื่องจากดัชนี S&P 500 ให้ผลตอบแทนที่สูงตั้งแต่ต้นปีจนถึงปัจจุบันจนเข้าใกล้ระดับสูงสุด (All-time-high) ที่เกิดขึ้นในเดือนธันวาคม 2564 เรามองว่านักลงทุนส่วนใหญ่กำลังพุ่งความสนใจไปที่ผลประกอบการบริษัทจดทะเบียนในไตรมาสที่ 4 ที่หากออกมาแข็งแกร่งก็จะเป็นปัจจัยที่สนับสนุนให้ตลาดหุ้น S&P500 ปรับตัวขึ้นต่อในไตรมาสที่ 1 ปี 2567

อย่างไรก็ตาม หากอ้างอิงตามข้อมูลในอดีตจะพบว่าตลาดหุ้นให้ความสำคัญกับปัจจัยพื้นฐาน และการประเมินมูลค่า (Valuation) ควบคู่กันไป ในทางสถิติ ผลตอบแทนเฉลี่ยย้อนหลัง 10 ปีของ ดัชนี S&P500 อยู่ที่ประมาณ 12% ซึ่งหากพิจารณาถึงส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation: SD) ที่ 0.50 เท่า และ 1.0 เท่าของผลตอบแทนในอดีตของดัชนี S&P500 จะอยู่ที่ 20% และ 28% ตามลำดับ ซึ่งในปีหน้าที่มีการลดอัตราดอกเบี้ย เรามองว่าตลาดหุ้นสหรัฐฯ S&P500 มีโอกาสสร้างผลตอบแทนประมาณ 12% - 20% ขึ้นอยู่กับว่า FED จะลดอัตราดอกเบี้ยมากน้อยเพียงใด ทั้งนี้เราไม่คิดว่า FED จะลดดอกเบี้ยถึง 1.50% ในปีหน้าตามที่ตลาดคาด ดังนั้นจึงมีความเป็นไปได้น้อยที่ตลาดหุ้น S&P500 จะให้ตอบแทนที่สูงถึง 20% - 30% อย่างไรก็ดีอัตราตอบแทนดังกล่าวอาจมีความเป็นไปได้ในหุ้นเติบโตสูง (Growth stocks)

4. เรามีมุมมองการลงทุนเจาะลึกไปยังภูมิภาค ขนาด รูปแบบการลงทุน และกลุ่มอุตสาหกรรมอย่างไร

เรามองว่าตลาดหุ้นในกลุ่มประเทศพัฒนาแล้ว (Developed market: DM) จะเริ่มปรับตัวขึ้นในช่วงครึ่งปีหลัง นำโดยตลาดหุ้นสหรัฐฯ อย่างไรก็ตาม ตลาดหุ้นของกลุ่มตลาดเกิดใหม่ (Emerging market: EM) จะสามารถสร้างผลตอบแทนได้สูงกว่ากลุ่มประเทศพัฒนาแล้วจากการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และการอ่อนค่าของสกุลเงินดอลลาร์สหรัฐ ซึ่งทั้ง 2 ปัจจัยนี้อาจจะส่งผลให้ตลาดหุ้นกลุ่ม Emerging Market สามารถสร้างอัตราผลตอบแทนได้สูงถึง 20% อย่างไรก็ตาม โอกาสที่ตลาดหุ้น Emerging Market จะสร้างอัตราผลตอบแทนได้ถึง 20% นั้นเป็นไปได้ยากตามข้อมูลทางสถิติ ฉะนั้น การจะให้ผลตอบแทนปรับตัวขึ้นได้ในระดับดังกล่าวจะต้องมีปัจจัยพื้นฐานที่สนับสนุนการปรับตัวขึ้นดังเช่นสองปัจจัยที่ได้มีการกล่าวถึง นักลงทุนจึงควรต้องใช้ความระมัดระวังในการลงทุนและตอบสนองต่อสถานการณ์ที่เปลี่ยนแปลงไปอย่างทันท่วงที

ในส่วนของตลาดประเทศจีนนั้นมีโอกาสเติบโตไม่มากนัก จากการวางนโยบายทางเศรษฐกิจที่ไม่หวือหวาทั้งในแง่ของเป้าหมายการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (Gross domestic product: GDP) และแนวทางการกระตุ้นเศรษฐกิจ ดังนั้น นักลงทุนควรใช้โอกาสนี้ทยอยปรับลดการลงทุนในตลาดประเทศจีนอย่างต่อเนื่อง นอกจากนี้ เราเชื่อว่ายังคงมีนักลงทุนจำนวนไม่น้อยที่ยังคงมีการถือครองสัดส่วนการลงทุนในจีนซึ่งให้ผลตอบแทนติดลบอยู่และอาจถือโอกาสในการลดการลงทุนในปีหน้า ดังนั้น เราจึงชอบธีมการลงทุนในตลาดหุ้นกลุ่มประเทศเกิดใหม่ ยกเว้นจีน (EM ex-China) ในปี 2567 โดยเฉพาะกลุ่มประเทศที่มีแนวโน้มการเปลี่ยนแปลงเชิงโครงสร้าง เช่น อินเดีย เกาหลีใต้ ญี่ปุ่น และเวียดนาม

5. ช่วงนี้ผ่านมาสินค้าโภคภัณฑ์ค่อนข้างผันผวน เรามีมุมมองต่อตลาดน้ำมันและสินค้าโภคภัณฑ์โดยรวมเป็นอย่างไร

การเติบโตทางเศรษฐกิจในระดับต่ำของสหรัฐฯ จีน และยุโรป บ่งชี้ถึงแนวโน้มการชะลอตัวของเศรษฐกิจในปี 2567 โดยในช่วงที่เศรษฐกิจโลกอ่อนแอนั้น ราคาน้ำมันมีโอกาสปรับตัวลงอย่างมากเหมือนกับที่เกิดในอดีตช่วงปี 2551, 2557, 2558 และ 2563 นอกจากนี้ ทางฝั่งสหรัฐฯ ก็เริ่มผลิตน้ำมันดิบได้มากขึ้น ดังนั้น ถึงแม้ว่าธนาคารกลางสหรัฐฯ หรือ FED จะปรับลดดอกเบี้ยลงในปี 2567 ราคาน้ำมันก็ยังคงได้รับแรงกดดันจากการเพิ่มขึ้นของปริมาณอุปทาน (Supply) ในสหรัฐฯ ซึ่งผลกระทบจากการเพิ่มขึ้นดังกล่าวยังคงมีความไม่แน่นอนเป็นอย่างมาก และไม่สามารถคาดการณ์ทิศทางได้ในขณะนี้

6. เนื่องจากตลาดให้ความสนใจในการลงทุนทางเลือก (Alternatives) และสินทรัพย์นอกตลาด (Private Market) มากขึ้น เรามีมุมมองต่อสินทรัพย์เหล่านี้ในอนาคตอย่างไร

ผลการดำเนินงานของตราสารทุนและตราสารหนี้ที่ไม่ดีนักในปี 2565 ทำให้ มีการมองหาสินทรัพย์ที่ไม่มีความสัมพันธ์อย่างแท้จริง (True uncorrelated) มากขึ้นในปี 2566 โดยเฉพาะในกลุ่มสินทรัพย์นอกตลาด อย่างไรก็ตาม อัตราดอกเบี้ยที่ปรับสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมานั้น ทำให้สินทรัพย์นอกตลาดหลายตัวกำหนดระยะเวลาในการลงทุนขั้นต่ำเพื่อบริหารสภาพคล่อง ส่งผลให้การลงทุนในสินทรัพย์เหล่านี้มีความน่าสนใจน้อยลงโดยเฉพาะในช่วงที่อัตราผลตอบแทนพันธบัตรอยู่ในระดับที่น่าดึงดูด โดยเราเห็นการไหลของเงินทุนเข้าสู่ตราสารหนี้มากขึ้นโดยเฉพาะตราสารหนี้ระดับลงทุน (Investment grade: IG) คุณภาพสูง เนื่องจากเป็นช่วงที่ตราสารหนี้ให้อัตราดอกเบี้ยหน้าตั๋ว (Coupon) สูง และมีโอกาสได้รับผลตอบแทนจากส่วนต่างราคา (Capital gain) จากการสิ้นสุดการขึ้นอัตราดอกเบี้ย นอกจากนี้ นักลงทุนยังให้ความสำคัญกับการมีสภาพคล่องในระดับสูงในช่วงที่อาจเกิดการชะลอตัวทางเศรษฐกิจ (หรือสภาวะเศรษฐกิจถดถอยเล็กน้อย) โดยเงินทุนนี้ต้องพร้อมใช้ในช่วงที่โอกาสการลงทุนในตลาดหุ้นกลับมา ทำให้การลงทุนในสินทรัพย์ที่สภาพคล่องต่ำอย่างการลงทุนนอกตลาดไม่ได้รับความสนใจมากนัก

7. แนวทางการลงทุนในปี 2567

ในช่วงครึ่งปีแรกของปี 2567 เราชอบการลงทุนในตราสารหนี้ระดับลงทุน (Investment grade: IG) จากสภาวะและเงื่อนไขตลาดที่สนับสนุนการลงทุนในสินทรัพย์ที่มีคุณภาพ แม้ว่าปัจจุบันส่วนต่างระหว่างระหว่างหุ้นกู้เอกชนและพันธบัตรรัฐบาล (Spread) อยู่ในระดับต่ำ แต่ก็มีโอกาสที่จะแคบลงต่อได้จากการเข้าเก็งกำไรก่อนที่จะมีการประกาศปรับลดอัตราดอกเบี้ยอย่างเป็นทางการในช่วงกลางปี

การลงทุนในตลาดเกิดใหม่ยกเว้นประเทศจีน (EM ex-China) เป็นแนวทางการลงทุนหลักของเราในปีหน้า โดยเราเห็นการไหลออกของเงินทุนจากประเทศจีนมาตั้งแต่ปี 2566 และจะเห็นภาพนี้ชัดเจนมากขึ้นในปี 2567 โดยตัวเลขการลงทุนโดยตรงจากต่างประเทศ (Foreign direct investment: FDI)/การลงทุนในสินทรัพย์ถาวร (Fixed Asset Investment: FAI) ส่งสัญญาณให้เห็นว่าบริษัททั้งในและต่างประเทศได้ย้ายฐานการลงทุนออกจากประเทศจีนไปยังประเทศกำลังพัฒนาอื่น โดยตลาดหุ้นในภาพรวมจะปรับตัวดีขึ้นในช่วงครึ่งหลังของปี พอร์ตการลงทุนต้องมีการกระจายในหุ้นแต่ละประเภทอย่างเหมาะสม โดยพอร์ตการลงทุนหลัก (Core portfolio) แน่นอนว่าควรมีการลงทุนในตลาดหุ้นสหรัฐฯ ในขณะที่พอร์ตการลงทุนเสริม (Satellite portfolio) ควรลงทุนในหุ้นกลุ่มอื่นที่น่าสนใจ เช่น หุ้นกลุ่มเติบโต, หุ้นกลุ่ม EM ex-China, หุ้นประเทศละตินอเมริกา (LATAM) และอื่น ๆ อย่างไรก็ตามการลงทุนในตลาดหุ้นจะเริ่มน่าสนใจในช่วงครึ่งปีหลัง นักลงทุนควรรอจนกว่าจะถึงในช่วงเวลานั้น

Image

Image

กองทุนที่แนะนำ สำหรับครึ่งปีแรก 2567:

Image

อ่านข้อมูลเพิ่มเติมCIO View ธันวาคม 2566

Disclaimer: ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GCREDIT และ PRINCIPA GFIXED มีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้/บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต