Principal Asset Allocation Recommendation 3Q2023

ภาพรวมตลาด ไตรมาส 2 ปี 2566

ตลาดหุ้นโดยภาพรวมปรับขึ้นได้ในไตรมาส 2/2566 โดยเฉพาะอย่างยิ่งในส่วนของฝั่งสหรัฐฯ เนื่องจากผลประกอบการไตรมาส 1/2566 ของสหรัฐฯ ที่แข็งแกร่ง การปรับลดลงของเงินเฟ้อตามการคาดการณ์ และอัตราการว่างงานของสหรัฐฯ ที่อยู่ในระดับต่ำที่ 3.7% อย่างไรก็ตามระหว่างในไตรมาสมีปัจจัยต่าง ๆ เข้ามากดดันและส่งผลให้ตลาดมีความผันผวนอยู่เป็นระยะ ๆ เช่น การส่งสัญญาณของ Fed ว่ามีโอกาสขึ้นอัตราดอกเบี้ยอีก 2 ครั้งในช่วงที่เหลือของปี ปัญหาเรื่องเพดานหนี้ของสหรัฐฯ ที่สุดท้ายสามารถขยายเพดานหนี้ได้สำเร็จ หรือปัญหาเกี่ยวกับภาคธนาคารของสหรัฐฯ เป็นต้น

ตลาดหุ้นยุโรปไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ หลัง ECB ปรับขึ้นอัตราดอกเบี้ยตามคาดที่ 0.25% และส่งสัญญาณชัดเจนเดินหน้าปรับขึ้นดอกเบี้ยต่อเนื่อง เนื่องจากยังให้ความสำคัญต่อการนำเงินเฟ้อกลับมาสู่ระดับปกติที่ 2% โดยล่าสุดในเดือน มิ.ย. 2566 เงินเฟ้อทั่วไปของยูโรโซนอยู่ที่ 5.5% YoY ต่ำกว่าตลาดคาดการณ์เล็กน้อยที่ 5.6% YoY ขณะที่อัตราเงินเฟ้อพื้นฐานอยู่ที่ 5.4% YoY ต่ำกว่าการคาดการณ์เล็กน้อยเช่นกันที่ 5.5% YoY อีกทั้งเศรษฐกิจยุโรปยังถูกขับเคลื่อนจากภาคบริการเป็นหลัก โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเดือน มิ.ย. 2566 อยู่ที่

43.4 โซนหดตัว และดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการอยู่ที่ 52.4 โซนขยายตัว

ตลาดหุ้นญี่ปุ่นเป็นหนึ่งในตลาดหุ้นพัฒนาแล้วที่ปรับตัวขึ้นดีที่ 18.3% (อ้างอิงดัชนี NIKKEI 225) ในไตรมาส 2/2566 จากค่าเงินเยนอ่อนค่าอย่างมากนับจากช่วงต้นปีที่ผ่านมา ซึ่งทำให้บริษัทจดทะเบียนที่ดำเนินธุรกิจอยู่ภายนอกประเทศได้ผลกำไรมากขึ้นเมื่อแลกเงินกลับเข้ามาในรูปเงินเยน ประกอบกับการใช้นโยบายการเงินที่ผ่อนคลายของธนาคารกลางญี่ปุ่น (BOJ) ที่ยังคงดอกเบี้ยไว้ในระดับ -0.1% พร้อมกับอัดฉีดสภาพคล่องต่อเนื่อง

ในด้านของตลาดหุ้นจีนได้ปรับลดลง ถึงแม้ว่าธนาคารกลางจีน (PBOC) ปรับลดอัตราดอกเบี้ยลงหลายประเภทเพื่อช่วยเพิ่มสภาพคล่องให้กับเศรษฐกิจ ตลาดหุ้นจีนถูกกดดันจากตัวเลขเศรษฐกิจจีนที่สำคัญประกาศออกมาต่ำกว่าตลาดคาดการณ์ รวมถึงความขัดแย้งระหว่างสหรัฐฯ และจีนที่ยังดำเนินอยู่

ตลาดหุ้นเวียดนามปรับตัวดีขึ้น โดยเฉพาะอย่างยิ่งในเดือน พ.ค. 2566 และ มิ.ย. 2566 หลังธนาคารกลางเวียดนามปรับลดอัตราดอกเบี้ยเพื่อช่วยเหลือเศรษฐกิจแล้วถึง 4 ครั้งในปีนี้ และรัฐบาลผ่อนคลายกฎระเบียบต่าง ๆ เกี่ยวกับการออกหุ้นกู้ รวมถึงออกมาตรการปรับลดภาษีมูลค่าเพิ่ม (VAT) จาก 10% เป็น 8% เพื่อช่วยกระตุ้นการบริโภคภายในประเทศ นอกจากนี้นักลงทุนรายย่อยซึ่งเป็นส่วนสำคัญของตลาดเริ่มกลับเข้ามาในตลาดหุ้นมากขึ้น

ภาพรวมตลาด ไตรมาส 3 ปี 2566

ตลาดการลงทุนโดยรวมในไตรมาส 3 ยังคงมีโอกาสถูกปกคลุมด้วยความผันผวนจากความไม่แน่นอนต่าง ๆ เช่น การชะลอตัวของเศรษฐกิจโลก การเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ การเข้มงวดการให้สินเชื่อของธนาคารที่มากขึ้น รวมถึงการปรับขึ้นของหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ของสหรัฐฯ อย่างรวดเร็ว จนมีมูลค่าที่ค่อนข้างแพงในปัจจุบัน และมีโอกาสปรับฐานได้ในอนาคต ดังนั้น บลจ.พรินซิเพิล จึงยังมีมุมมองระมัดระวัง และชอบการลงทุนในหุ้นขนาดใหญ่ มีกำไรเป็นบวก และมีคุณภาพสูงเป็นหลัก และเรามีมุมมองบวก (Slightly Overweight)

ต่อตราสารหนี้โลก เนื่องจากตอนนี้ตราสารหนี้โลกมียีลด์ (YTM) อยู่ในระดับที่น่าสนใจ และความเสี่ยงเศรษฐกิจถดถอยของสหรัฐฯ จะช่วยให้ราคาตราสารหนี้โลกปรับตัวดีขึ้นได้ รวมถึงการเพิ่มสัดส่วนการลงทุนในตราสารหนี้โลกยังสามารถช่วยสร้างความมั่นคงให้กับพอร์ตการลงทุนโดยเฉพาะอย่างยิ่งในช่วงที่มีความไม่แน่นอนต่าง ๆ รออยู่ในช่วงครึ่งปีหลัง และมูลค่าของตลาดหุ้นไม่ได้อยู่ในระดับที่ถูก

ตลาดหุ้นต่างประเทศ (Neutral)

บลจ.พรินซิเพิล มีมุมมองระมัดระวังต่อตลาดหุ้นสหรัฐฯ เนื่องจากปรับขึ้นมาในระดับที่ค่อนข้างสูง ซึ่งเป็นการปรับขึ้นของกลุ่มผู้นำ (หุ้นเทคโนโลยีขนาดใหญ่) เพียงแค่ไม่กี่บริษัทเท่านั้นที่มีอิทธิพลอย่างสูงต่อการขึ้นของตลาดในครั้งนี้ เช่น บริษัท Apple ปรับขึ้นถึง 49% บริษัท NVIDIA ปรับขึ้น 190% และบริษัท Tesla ปรับขึ้น 112% ตั้งแต่ต้นปี (ที่มา: tradingview.com ข้อมูล ณ วันที่ 30 มิ.ย. 2566) อย่างไรก็ตามกำไรของบริษัทดังกล่าวไม่ได้ถูกปรับประมาณการสูงเท่ากับราคาที่ปรับตัวขึ้น จึงทำให้ปัจจุบันหุ้นกลุ่มนี้มีมูลค่าที่แพง และมีโอกาสปรับฐานในอนาคต อีกทั้งการที่ Fed ยังมีโอกาสปรับขึ้นอัตราดอกเบี้ยอีก2 ครั้งในช่วงที่เหลือของปีก็เป็นอีกปัจจัยสำคัญต่อการกดดันตลาดหุ้นสหรัฐฯ อย่างไรก็ตามเรามองว่าการลงทุนในกองทุนหุ้นโลกที่เน้นลงทุนในบริษัทคุณภาพดี มีความสามารถในการแข่งขันระยะยาว มีหนี้สินต่ำ มีกำไรเป็นบวกจะสามารถช่วยเพิ่มความมั่นคงของพอร์ตการลงทุนได้

เรามีมุมมองเป็นบวกต่อตลาดหุ้นเวียดนาม แม้ว่าในระยะสั้นภาวะเศรษฐกิจเวียดนามจะได้รับผลกระทบเชิงลบจากภาคการส่งออกที่อ่อนแอตามภาวะเศรษฐกิจโลก อีกทั้งความกังวลเกี่ยวกับหุ้นกู้เอกชนที่จะทยอยครบกำหนดยังมีโอกาสสร้างแรงกดดันให้กับตลาดหุ้นเวียดนาม อย่างไรก็ตามด้วยมาตรการกระตุ้นเศรษฐกิจต่าง ๆ โอกาสที่ธนาคารกลางจะลดดอกเบี้ยเพิ่มเติม สัญญาณฟื้นตัวของภาคส่งออกในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ และมูลค่าตลาดหุ้นที่ค่อนข้างถูก (ปัจจุบัน P/E ของ VN Index อยู่ที่ประมาณ -1SD) ทำให้เรามองว่าตลาดหุ้นเวียดนามมีแนวโน้มฟื้นตัวได้ในช่วงครึ่งปีหลัง

ตลาดหุ้นไทย (Neutral)

บลจ.พรินซิเพิล มีมุมมอง Neutral สำหรับตลาดหุ้นไทย เนื่องจากแม้ว่าระยะสั้นจะยังถูกกดดันจากความไม่แน่นอนด้านการเมือง และในครึ่งหลังของปีจะได้รับผลกระทบด้านลบจากภาคส่งออกที่ชะลอตัวลงซึ่งเป็นผลมาจากการชะลอตัวของเศรษฐกิจประเทศคู่ค้า อย่างไรก็ตามตลาดหุ้นไทยได้รับปัจจัยสนับสนุนจากการฟื้นตัวของภาคท่องเที่ยว โดยเฉพาะการฟื้นตัวของนักท่องเที่ยวจีน การบริโภคในประเทศที่ฟื้นตัวต่อเนื่องและกำไรของบริษัทจดทะเบียนที่มีเสถียรภาพมากขึ้น

REITs (Slightly Underweight)

โดยปกติ REITs จะมีผลงานที่ดีในช่วงที่อัตราดอกเบี้ยเป็นขาลงหรือคงที่ อย่างไรก็ตามจาก Dot Plot ของ Fed ล่าสุดบ่งชี้ว่ายังมีโอกาสที่อัตราดอกเบี้ยของสหรัฐจะปรับขึ้นอีกถึง 2 ครั้งในช่วงครึ่งหลังของปี ดังนั้นเราจึงยังมีมุมมอง Slightly Underweight ต่อ REITs โดยเรามองว่าการลงทุนใน REITs ของไทยและสิงคโปร์ หรือเอเชียมีความน่าสนใจมากกว่า REITs ฝั่งสหรัฐหรือยุโรป เนื่องจากได้รับประโยชน์จากนักท่องเที่ยวจีนที่มีแนวโน้มเที่ยวนอกประเทศมากขึ้น และโดยทั่วไป REITs ฝั่งเอเชียได้รับผลกระทบจากเศรษฐกิจมหภาคน้อยกว่า REITs ทั่วโลก

ตลาดตราสารหนี้ (Slightly Overweight)

แม้ว่าโอกาสการขึ้นอัตราดอกเบี้ยของ Fed ยังคงมีอยู่ อย่างไรก็ตามดอกเบี้ยสหรัฐฯ มีแนวโน้มเข้าสู่จุดสูงสุดในช่วงครึ่งปีหลัง โดยจากข้อมูลในอดีตพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีโดยทั่วไปจะปรับลดลง หลัง Fed ขึ้นดอกเบี้ยถึงจุดสูงสุด ซึ่งหมายความว่านักลงทุนมีโอกาสที่จะได้รับกำไรจากส่วนต่างราคา (Capital Gain) เพิ่มเติม อีกทั้งยีลด์ (YTM) ในปัจจุบันอยู่ในระดับน่าสนใจ และความเสี่ยงเศรษฐกิจถดถอยของสหรัฐฯจะช่วยให้ตราสารหนี้โลกปรับตัวดีขึ้น

ทองคำ (Neutral)

ด้วยความกังวลจากความไม่แน่นอนของเศรษฐกิจยังคงมีอยู่ เช่น ความขัดแย้งด้านภูมิรัฐศาสตร์ และการชะลอตัวของเศรษฐกิจโลก ทองคำถือเป็นหนึ่งในสินทรัพย์ปลอดภัยที่นักลงทุนนิยม และทองคำได้ปรับตัวลงมาจากจุดสูงสุดแล้วที่ประมาณ 6.5% อย่างไรก็ตามจาก Fed ที่ยังมีโอกาสขึ้นดอกเบี้ยเพิ่มเติมอีก 2 ครั้งในช่วงครึ่งหลังของปีนี้จะส่งผลให้ดอลลาร์แข็งค่าซึ่งจะกดดันราคาทองคำได้ เราจึงมีมุมมองเป็นกลางต่อทองคำ

Asset Allocation ไตรมาส 3 ปี 2566

UW = Underweight; N = Neutral; OW = Overweight

*Note: การลงทุนใน Principal VNEQ จะถูกกำหนดเพดานไว้ไม่เกิน 10% ของน้ำหนักรวมของการลงทุนในหุ้น เนื่องจากตลาดหุ้นเวียดนามเป็นตลาดชายขอบ ซึ่งมีความผันผวนและไม่ได้อยู่ใน benchmark

** Note: เปลี่ยนแปลงจากไตรมาส 2 ปี 2566

กองทุน Highlight สำหรับ ไตรมาส 3 ปี 2566

- กองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ ESG (PRINCIPAL GESG) ลงทุนผ่านกองทุน Schroder International Selection Fund Global Sustainable Growth

ที่เน้นลงทุนในหุ้นคุณภาพหรือบริษัทขนาดใหญ่ที่ให้ความสำคัญกับผู้มีส่วนได้ส่วนเสียทุกภาคส่วน และสามารถสร้างผลกระทบเชิงบวกในมุมกว้าง มีธรรมาภิบาล ความรับผิดชอบต่อสังคมและสิ่งแวดล้อม (หรือที่เรียกว่า ESG) เพื่อการเติบโตของบริษัทและกำไรอย่างยั่งยืนในอนาคต - กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE) *เสนอขายหน่วยลงทุนครั้งแรก (IPO) วันที่ 12 - 21 กรกฎาคม 2566 ลงทุนในกองทุนหลักคือ Fundsmith Equity Fund ซึ่งมีผลงานที่แข็งแกร่งในระยะยาว ได้รับรางวัล Morningstar rating 5 ดาว โดยกองทุนเน้นลงทุนในบริษัทคุณภาพดีทั่วโลก ที่สามารถสร้างผลตอบแทนจากการดําเนินงานได้อย่างสมํ่าเสมอ และเป็นบริษัทที่มีความสามารถในการแข่งขันและมีสินค้าที่เลียนแบบได้ยาก ทนทานต่อการเปลี่ยนแปลงของเทคโนโลยี พอร์ตการลงทุนจะมีประมาณ 20-30 บริษัท เช่น Microsoft, LVMH, และ Novo Nordisk

- กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ) มุ่งเน้นลงทุนตรงในหุ้นคุณภาพดี ขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์เวียดนามที่มีศักยภาพในการเติบโตในอนาคตล้อตามกับเศรษฐกิจของประเทศ ผ่านการคัดเลือกหุ้นแบบ Bottom-Up โดยมีการทำบทวิเคราะห์ภายใน และทำการเยี่ยมชมบริษัทที่ลงทุนอย่างน้อย

1 ครั้งต่อปี ผู้จัดการกองทุนยังคงมีมุมมองเป็นบวกต่อภาพตลาดหุ้นเวียดนามในระยะยาว จาก Valuation อยู่ในระดับที่น่าสนใจ เทียบกับอัตราการเติบโตของเศรษฐกิจและกำไรของบริษัทจดทะเบียนฯ และโอกาสที่ธนาคารกลางเวียดนาม (SBV) จะปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงครึ่งปีหลัง - กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) ลงทุนผ่าน Master Fund ชื่อ PIMCO GIS Income ซึ่งเป็นกองทุนที่ลงทุนในตราสารหนี้ประเภทต่างๆ และมีการกระจายการลงทุนไปในหลายธุรกิจและหลายประเทศทั่วโลก โดยมีนโยบายการลงทุนแบบ Active และมีระยะเวลาครบกําหนดของตราสารที่แตกต่างกัน ลงทุนในตราสารหนี้ทั้งภาครัฐและเอกชน ณ สิ้นเดือนพ.ค. 2566 พอร์ตกองทุนมีอันดับความน่าเชื่อถือเฉลี่ย (average credit rating) อยู่ที่ระดับ A+ และ YTM ที่ 7.12% และ Duration ประมาณ 3.13 ปี

3Q/2566 Principal Asset Allocation Recommendation

สัดส่วนการลงทุนที่เหมาะสม/ การจัดสรรเงินลงทุน

Principal Asset Allocation Plan

เป็นบริการการแนะนำ การจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ ต่างๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและ นำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายไตรมาส เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจาย ความเสี่ยงอย่างเหมาะสม และสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาด ส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมี ความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุน เข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายของพอร์ตการลงทุน Principal Asset Allocation Plan

คำนิยามของกลุ่มตราสารหนี้ กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income คือ กองทุนรวมตราสารหนี้ทั่วไป เน้นลงทุนในตราสารหนี้ระยะกลาง มี Portfolio Duration โดยเฉลี่ยอยู่ประมาณ 1 - 3 ปี

คำอธิบายประกอบ 5 Asset Allocation Model พอร์ตลงทุนแนะนำ

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ต่ำ” และ “ปานกลางค่อนข้างต่ำ” แนะนำให้ท่านเลือกลงทุนในกองทุนตราสารหนี้

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth”, “Global Equity”

ทั้งนี้ หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

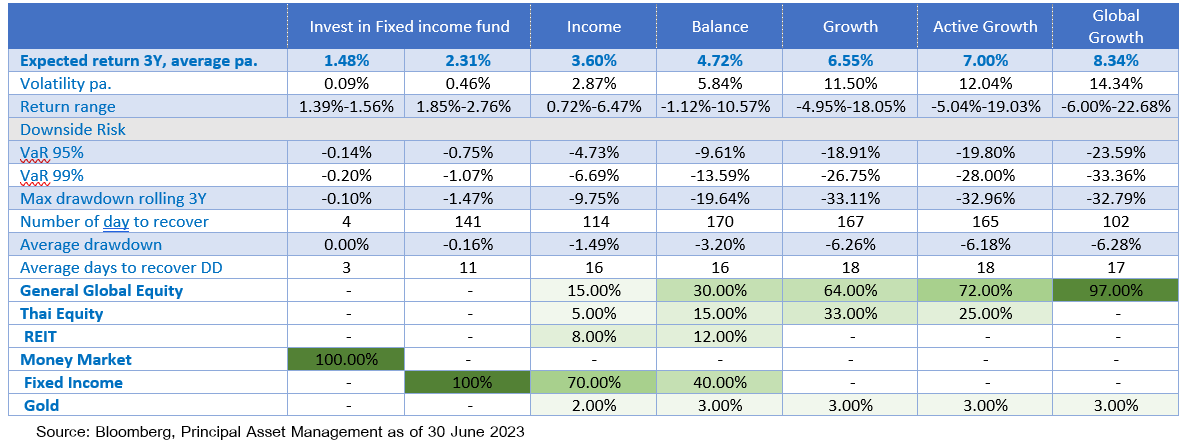

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคตExpected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มีนาคม 2013 ถึง มีนาคม 2023) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

- ตราสารทุนไทย - ดัชนี SET Total Return Index

- ตราสารทุนต่างประเทศ - ดัชนี MSCI ACWI Total Return Index

- ตราสารหนี้ - ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBLc,KBANK,SCB) (25%)

- การลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs - ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

Investment Strategy Team

คุณศุภกร ตุลยธัญ, CFA – Chief Investment Officer

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

อ่าน Principal Asset Allocation Recommendation 3Q2023 ที่นี่

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน/ PRINCIPAL GESG กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GESG กองทุนรวมนี้มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund / กองทุน PRINCIPAL GQE กองทุนหลักลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL VNEQ กองทุนหลักลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL iPROP ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าวผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก / PRINCIPAL iPROPEN ลงทุนกระจุกตัวในประเทศแถบเอเชีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ / บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / Morning Star: Copyright @ 2023 บริษัท มอร์นิ่งสตาร์ รีเสริช์ ประเทศไทย สงวนลิขสิทธิ์ ข้อมูลที่ประกอบในเอกสารนี้ : (1) เป็นกรรมสิทธิ์ของบริษัทมอร์นิ่งสตาร์ และ/หรือ ผู้ให้บริการข้อมูล (2) บริษัทขอสงวนสิทธิ์ในการทำซ้ำ หรือเผยแพร่ (3) บริษัทขอสงวนสิทธิ์ที่จะไม่รับผิดชอบต่อความถูกต้อง ครบถ้วน และความเสียหายต่างๆ ที่เกิดขึ้นทุกกรณีจากการนำข้อมูลไปใช้อ้างอิง ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต